Бухгалтерский учет операций с давальческим сырьем

Содержание:

- Юридическое содержание операций с давальческим сырьем

- Нюансы

- Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

- Учетная политика: списание материалов

- Проводки по бухучету ДС

- Отчет об использовании давальческого сырья: образец

- Вторая и третья страницы отчета

- Образец отчета об использованных материалах. Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

- Согласование порядка приемки работы с помощью правовых актов и нормативных документов

- Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

- Срок оплаты работы после сдачи ее результата

- Оплата работы после окончательной сдачи ее результата

- Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

- Срок и размер предварительной оплаты (аванса)

- Предварительная оплата работы (аванс)

- Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

- Отличия давальческой схемы от других форм изготовления продукции

Юридическое содержание операций с давальческим сырьем

Общий смысл операций с так называемым давальческим сырьем состоит в следующем. Организация, целью которой является приобретение определенных активов (продукции), закупает материалы для ее изготовления и поручает организации, производящей соответствующую продукцию, изготовить определенный объем таких ценностей из этого сырья.

Давальческое сырье — чисто бухгалтерский термин. С точки зрения гражданского законодательства операции, о которых идет речь, являются разновидностью договора подряда. Согласно статье 702 ГК РФ, «по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его».

В рассматриваемом случае организация, поручающая изготовление продукции из собственного сырья и материалов, выступает в роли заказчика по договору подряда, а организация-изготовитель продукции — в роли подрядчика.

Общее предписание статьи 704 ГК РФ о том, что работа выполняется иждивением подрядчика, то есть из его материалов, его силами и средствами, носит диспозитивный характер. Другими словами, она имеет силу только в случае «если иное не предусмотрено договором подряда». Таким образом, заказчик может поручить подрядчику изготовление определенных вещей (продукции) из собственных материалов. Такого рода операции регулируются общими нормами о договоре подряда главы 37 ГК РФ.

В то же время ГК РФ содержит и специальные статьи, посвященные операциям с давальческим сырьем. Это статья 713 «Выполнение работы с использованием материалов заказчика» и статья 714 «Ответственность подрядчика за несохранность предоставленного заказчиком имущества».

Так, подрядчик обязан использовать предоставляемый заказчиком материал «экономно и расчетливо». После окончания работы подрядчик должен представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала. Об этом сказано в пункте 1 статьи 713 ГК РФ.

Если результат работы не был достигнут, либо достигнутый результат оказался с недостатками, которые делают его не пригодным для предусмотренного в договоре подряда использования (а при отсутствии в договоре соответствующего условия не пригодным для обычного использования), по причинам, вызванным недостатками предоставленного заказчиком материала, подрядчик вправе потребовать оплаты выполненной им работы (п. 2 ст. 713 ГК РФ).

Статья 714 ГК РФ специально устанавливает ответственность подрядчика за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда.

На порядок определения цены работ с давальческим сырьем, приемки выполненных работ и ее оплаты распространяются общие нормы о договоре подряда, содержащиеся, соответственно, в статьях 709, 711 и 720 ГК РФ.

Приведенные нормы ГК РФ позволяют выделить следующие гражданско-правовые характеристики рассматриваемых операций, определяющие их налоговую и бухгалтерскую трактовки:

- передаваемые подрядчику для переработки материалы являются собственностью заказчика, его же собственностью, соответственно, с момента ее изготовления является и выпускаемая подрядчиком продукция;

- принятые от заказчика материалы и изготовленная из них продукция до передачи заказчику находятся во владении подрядчика, который несет ответственность за их сохранность;

- стоимость переданных подрядчику материалов не входит в цену данной разновидности договора подряда.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

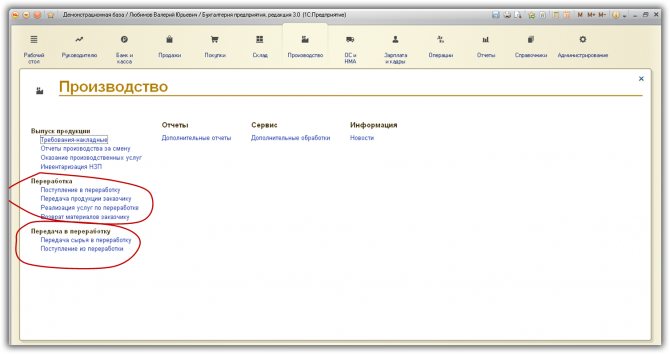

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику

Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции? Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке

И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02). В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те. 3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01. 4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Учетная политика: списание материалов

Способ списания материалов закрепляется в учетной политике.

Подготовить учетную политику вам поможет специальный сервис на нашем сайте.

Поступление сырья на склад должно быть подтверждено бухгалтерскими документами. Вариантов оформления несколько.

- Приходный ордер. Оформляется только в том случае, если к качеству и ассортименту партии нет претензий. Он довольно большой, поэтому можно пропустить следующие реквизиты: формы ОКПО и ОКУД; номер паспорта; данные страховой компании; код единицы измерения.

- ТОРГ-12. На этой накладной должна стоять подпись ответственного лица. В дополнение к ней составляется приходный ордер.

- Акт о приемке материалов. Его составляют в случае несоответствия ассортимента в накладной, а также если иное не прописано в договоре с поставщиком.

Чаще всего для этой цели используется приходная накладная со следующими реквизитами:

- наименование поставщика и покупателя;

- юридический адрес организации;

- наименование поставляемых товаров;

- их количество;

- цена за единицу и сумма.

После выпуска материалов со склада в производство их стоимость должна быть списана в дебет счетов учета затрат. Но часто бывает так, что запасы физически «переехали» со склада на производственный участок, но еще не были использованы. Отслеживать подобные ситуации должны экономисты, а не бухгалтера. В таких случаях, а также если в требовании-накладной не было указано назначение использования материалов, должен составляться акт расхода.

Стоимость сырья остается неизменной. Списание материалов в 1С в таких случаях отражается документом «Перемещение». Есть еще одна предпосылка к его составлению. В налоговом учете стоимость сырья, которое не было израсходовано в производстве, не может отражаться в сумме расходов текущего месяца. Контролировать этот процесс можно документом «Перемещение».

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Отличия давальческой схемы от закупа товара

Изготовление продукции с применение давальческой схемы имеет ряд отличий от закупа готового товара у производителя:

| Отличительные особенности | Комментарий |

| Товар | Благодаря изготовлению продукции по давальческой схеме заказчик имеет ряд преимуществ:

|

| Сырьё | Самостоятельный закуп сырья позволяет регулировать себестоимость выпускаемой продукции. |

| Налоги | Налоговая схема рассчитывается, опираясь на исходные данные не «перепродажа купленного товара», а «реализация собственной продукции». |

Отчет об использовании давальческого сырья: образец

Правила заключения договора подряда регламентированы ст. 702 ГК РФ. Сырье для переработки или выполнения строительных, ремонтных и т.п. работ может быть закуплено подрядчиком или заказчиком. На кого будут возложены функции по поиску и покупке материалов, необходимых для выполнения задания, должно быть указано в договоре. Если материалы предоставляются подрядчику заказчиком, эта группа сырья должна быть отражена в учете обеих сторон обособленно от других активов.

Риски, связанные с порчей сырьевых ресурсов, могут быть возложены на:

- заказчика, который закупил материалы (до момента передачи ее исполнителю работ);

- подрядчика, если материальные ценности были предоставлены заказчиком и приняты исполнителем для реализации поставленных задач.

ГК РФ в ст. 713 предписывает подрядчику экономно расходовать полученные от заказчика ресурсы. Если после завершения работы над заказом остались неиспользованные материалы, законодательно предусмотрено два варианта дальнейших действий:

- оставшееся сырье передается заказчику;

- ресурсы остаются в распоряжении подрядной организации с переходом права собственности на них, но на условиях корректировки цены оказанных услуг в сторону уменьшения.

Составление отчета об использовании материалов является обязанностью подрядчика (ст. 713 ГК РФ). Этот документ позволяет уточнить себестоимость услуг, определить размер экономии или перерасхода по материальным ценностям, вывести объективный размер скидки на выполненные работы, если остаток материалов был передан в постоянное распоряжение подрядной структуре.

Отчет об использовании давальческих материалов составляется по шаблону, который разрабатывается субъектами хозяйствования самостоятельно. Образец бланка согласовывается сторонами сделки и фиксируется в приложениях к договору подряда.

Давальческое сырье не отражается в акте приемки КС-2, так как оно не относится к собственным затратам подрядчика и не подлежит дополнительной оплате заказчиком. На основании сформированного подрядной организацией отчета давальческое сырье списывается в расходную базу.

В отчет рекомендуется вносить такие сведения:

- реквизиты, идентифицирующие договор подряда, по которому производились работы и составлена отчетность;

- информация, отражающая основные данные о заказчике и подрядной структуре;

- период, на протяжении которого сырье находилось во временном распоряжении подрядчика;

- перечень полученных от заказчика материалов;

- отнесение конкретных материалов к видам произведенных работ;

- детальная расшифровка по объемам расхода сырья по каждому направлению рабочих операций и его остатков/перерасхода;

- единицы измерения материалов и цены.

В отчете должны присутствовать данные о фактически имеющихся у подрядчика материалах заказчика и о количестве использованных ценностей. В завершающей части бланка приводится расшифровка по совокупной стоимости израсходованного давальческого материала. Если у исполнителя заказа имеются дополнительные комментарии по образовавшейся экономии или перерасходу, они могут быть зафиксированы в отчете.

Итоговый документ оформляется в двух экземплярах – один остается у подрядчика, второй передается заказчику для удостоверения объема издержек. Если к отчету прилагаются какие-либо подтверждающие документы, из которых видно как расходовалось сырье и на какие цели, количество приложений фиксируется в нижней части страницы отчета. Завершающий блок документа – подписи участников сделки.

Вторая и третья страницы отчета

На втором и третьем листах отчетной формы размещена таблица для отражения движения ценностей по структурному подразделению (цеху, участку). Заполняем табличную часть следующим образом:

- Указываем сведения о материальном активе:

- номенклатурный номер МЗ;

- наименование учетного актива;

- цену МЗ за единицу;

- единицу измерения, в которой учитывается актив в компании.

- Указываем сведения об остатке материалов на начало отчетного периода. Это начальное сальдо. Фиксируем:

- стоимость;

- количество единиц.

- Вносим данные обо всех изменениях (движениях) материальных запасов. Отражаем:

- количество и стоимость поступления;

- показатели расходования МЗ.

- Указываем информацию о конечном итоге на окончание периода составления отчета (конечное сальдо). Вносим сведения о количестве и стоимости актива.

Каждый номенклатурный номер отражайте в новой строке. Заполнить отчетность допустимо как от руки, так и при помощи компьютера. Достоверность сведений удостоверяется подписями ответственных лиц. Печать на документе не требуется.

Образец отчета об использованных материалах. Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

Заключение договора подряда происходит по определенным правилам. В разделе описаны: порядок заключения договора подряда, возможные проблемы при заключении договора, сроки и особенности заключения договора подряда.

Согласование порядка приемки работы с помощью правовых актов и нормативных документов

16.06.

2014Заключение договора подряда

Условие о приемке выполненной работы (ее результата) определяет права и обязанности сторон, связанные с принятием, осмотром и проверкой соответствия работы (ее результата) условиям договора подряда, а также с выявлением недостатков. В силу п. п. 1, 4 ст. 720 ГК РФ обязанность заказчика по приемке включает в себя: осмотр и принятие выполненной работы (ее результата) с …

Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

16.06.

2014Заключение договора подряда

В договоре можно предусмотреть обязанность заказчика уплачивать проценты за пользование коммерческим кредитом с момента окончательной сдачи результата работы до осуществления оплаты по договору.

В этом случае в договоре необходимо указать, что заказчику предоставляется коммерческий кредит в виде отсрочки или рассрочки оплаты работы (ст. 823 ГК РФ). Следует иметь в виду, что в судебной практике существуют …

Срок оплаты работы после сдачи ее результата

16.06.

2014Заключение договора подряда

Статья 711 ГК РФ не предусматривает конкретного срока для исполнения обязанности по оплате выполненной подрядчиком работы, поэтому сторонам рекомендуется согласовать этот срок в договоре. Он может быть определен: календарной датой, которая наступает после окончательной сдачи результата работы; периодом времени, который начинается после окончательной сдачи результата работы.

Этот период исчисляется со следующего дня после календарной даты …

Оплата работы после окончательной сдачи ее результата

16.06.

2014Заключение договора подряда

Согласование условия об оплате работы после окончательной сдачи ее результата Данное условие выгодно в большей степени заказчику, поскольку по смыслу п. 1 ст. 711, п. 1 ст. 720, п. 2 ст. 405 ГК РФ в случае, например, некачественного выполнения работы или нарушения срока ее выполнения он может отказаться принимать и оплачивать эту работу.

При этом …

Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

16.06.

2014Заключение договора подряда

В договоре подряда можно предусмотреть обязанность подрядчика уплачивать проценты на сумму предварительной оплаты (аванса) (п. 1 ст. 823 ГК РФ). В этом случае в договоре рекомендуется указать, что: 1) подрядчику предоставляется коммерческий кредит в виде предварительной оплаты (аванса); 2) подрядчик выплачивает заказчику проценты за пользование коммерческим кредитом на сумму предварительной оплаты (аванса) в определенном размере …

Срок и размер предварительной оплаты (аванса)

16.06.

2014Заключение договора подряда

В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса). Этот срок может быть определен: календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа. …

Предварительная оплата работы (аванс)

16.06.

2014Заключение договора подряда

Предварительная оплата работы (аванс) означает, что заказчик обязан полностью или частично оплатить работу или ее отдельные этапы до окончательной сдачи результата работы или ее этапов (п. 1 ст.

711 ГК РФ). Согласование условия о предварительной оплате (авансе) Предварительная оплата (аванс) снижает риск неполучения подрядчиком платы за выполненную работу, а также позволяет подрядчику на начальной стадии …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

16.06.

2014Заключение договора подряда

Отзыв лицензии у банка — контрагента заказчика, влекущий нарушение банком обязательств перед должником (заказчиком), не признается обстоятельством непреодолимой силы и не освобождает должника (заказчика) от исполнения им обязательств перед кредитором (подрядчиком). Это следует из содержания п. 3 ст. 401 ГК РФ, в соответствии с которым к форс-мажорным обстоятельствам не относятся, в частности, нарушение обязанностей со …

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)? Посмотреть ответ