Упрощенка: бухгалтерский и налоговый учет входного ндс

Содержание:

- Ведение бухгалтерского учета ИП в 2021 году

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Что признается расходом на УСН?

- Отражение в бухгалтерском учете

- Как решить вопрос без нервотрепки и возврата денег клиенту

- Случаи возврата товара

- Как работать с НДС на УСН

- Что лучше: уплата НДС или упрощенка

- Оприходование товара от ооо с ндс реализация через ип на усн

- Для чего предназначен?

- В каком случае НДС составляет 10%

- Учетная политика и план счетов для УСН

- Возможность выбора ИП налогообложения

- В каких случаях требуется расчет НДС

- Компенсация по НДС

- Сроки сдачи отчетности ИП в 2021 году: календарь бухгалтера и таблица

- Учет НДС при УСН по основным средствам и нематериальным активам

- Оплата частями

Ведение бухгалтерского учета ИП в 2021 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Что признается расходом на УСН?

При упрощенной системе исчисления налогов предпринимателе вправе выбрать один из двух объектов налогообложения:

- Доход – ставка, по которой будет рассчитываться сумма налогового платежа, равна 6%.

- Доход минус расходы, при этом размер ставки расчета налоговой выплаты составляет 15%.

Во втором случае необходимо правильно рассчитать сумму вычета, так как от этого зависит корректность определения налоговой базы. Для этого следует знать, что законодательно признается расходом для организаций на таком режиме. В расходной части учитываются:

- затраты на приобретение, производство и осуществление установочных работ основных средств;

- затраты на приобретение нематериальных активов;

- затраты на приобретение объектов интеллектуальной собственности (в том числе ноу-хау, исключительного права, патентов и т.д.);

- затраты, понесенные в результате проведения научной работы;

- издержки, полученные в связи с проведением ремонтных и реконструкционных работ;

- выплаты за аренду по договорам;

- выплаты заработной платы сотрудникам;

- выплаты, осуществляемые касательно обязательного страхования;

- другие материальные расходы;

- затраты, понесенные в результате входного НДС.

Стоит отметить, что предприятия, работающие на упрощенной системе налогообложения, НДС в бюджет не выплачивают. Однако в некоторых случаях компания на специальном режиме также имеет дело с налогом на добавленную стоимость. Это происходит:

- при ввозе импортных товаров (таможенный НДС);

- в ситуации, когда организация признается налоговым агентом;

- при входном НДС.

Рассмотрим каждую ситуацию подробнее.

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

- «Нужен ли кассовый аппарат при УСН в 2019 году?»;

- «Минфин отказывает ИП на УСН в праве принимать расходы на командировки»;

- «Упрощенцам хотят разрешить не сдавать отчетность».

Как решить вопрос без нервотрепки и возврата денег клиенту

Поставщику на УСН рекомендуется обратиться к покупателю с просьбой отправить через банк письмо о допущенной ошибке в поле «Назначение платежа».

В этом письме нужно указать банку, что НДС в платежном поручении был выделен ошибочно. Дальше следует проконтролировать, чтобы изменения были проведены банками, которые обслуживают оба предприятия.

Образец письма об уточнении ошибочного назначения платежа

Уважаемый Альберт Эйнштейнович!

05 марта 2021 года нашей компанией было оплачено 500 000 рублей 00 копеек за оказание услуг по договору № 1435 от 01.03.2021. В назначении платежа мы ошибочно указали НДС.

Просим уточнить назначение платежа и считать верным вариант:

Генеральный директор

Синичкин Степан Иннокентьевич

подпись

Случаи возврата товара

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Как работать с НДС на УСН

Предпринимателям важно понимать, как на «упрощенке» работать с НДС. Это касается и тех коммерсантов, которые меняют общий режим на УСН

При переходе с ОСН обязательно нужно провести восстановление НДС. На практике налоги по остаткам материалов, сырьевой базы, продукции, принятые к вычету, к моменту перехода на спецрежим нужно полностью восстановить. В части НМА, ОС восстановление производится пропорционально их балансовой стоимости, переоценка не учитывается.

Восстанавливать НДС надо в квартале, который предшествует смене режима. При налогообложении прибыли восстановленный налог учитывают, как прочие расходы.

Упрощенцы не входят в число плательщиков НДС, но в случае приобретения работ, продукции, услуг у поставщиков, работающих по общему режиму, ИП производят оплату с НДС. Такой налог относится к входному типу. В 2021 году, как и до этого, такой НДС входит в расходы одновременно со стоимостью выкупаемой продукции или услуг.

Важно! НДС с затрат, не учтенных в числе расходов, не могут учитываться при подсчете налога на УСН.

Подача деклараций с данными о счетах-фактурах и журналов учета такой документации осуществляется в электронном формате через телекоммуникационные каналы связи.

Если ИП арендует госимущество, налоговой базой считается сумма арендной платы. НДС на «упрощенке» в таких ситуациях платится вне зависимости от того, обозначена ли сумма в арендном соглашении с налогом либо без него. Когда цена прописана без НДС, бизнесмену следует самому рассчитать налог сверх не по соответствующей формуле и выплатить его в бюджет.

В ситуации с продажей госимущества налоговой базой служит доход, получаемый от продажи. Налог выплачивает не продающая сторона, а покупатель на «упрощенке», который в таких обстоятельствах выступает налоговым агентом.

Однако платит ли НДС ИП на УСН при выкупе госимущества, зависит от некоторых факторов. Избежать уплаты налога позволяют:

- Аренда предпринимателем данной недвижимости больше двух лет.

- Отсутствие пеней и штрафов по арендным платежам.

- Отсутствие этого объекта в перечне имущества для передачи внаем, освобожденного от прав третьих лиц.

Чтобы воспользоваться преференцией, ИП должен числиться в официальном реестре к моменту заключения соглашения.

Что лучше: уплата НДС или упрощенка

Выбирая между УСН и НДС, следует учитывать специфику своего бизнеса. Один из важных критериев — статус клиентов. Если большинство из них работают на ОСН, и предпринимателю будет выгоднее такой режим. Когда ИН применяет УСН, его клиенты на общем режиме теряют право снижать налоговую базу по НДС при оплате услуг и товаров. Это нередко служит причиной отказа от взаимодействия с «упрощенцами».

Соответственно, если большинство клиентов пользуются УСН, то и бизнесмену лучше выбрать такой же режим, ведь ни одна из сторон не будет платить НДС.

Второй критерий — предмет продажи и стоимость:

- Для реализации продукции высокой стоимости лучше выбрать ОСН.

- Для продажи недорогих товаров больше подходит «упрощенка».

- Для оказания дорогостоящих услуг оптимален режим ОСН.

- Для предоставления услуг по невысоким ценам лучшим выбором будет УСН.

Свою роль играет и сфера деятельности. УСН подходит для оказания мелких и средних услуг, для строительства, производства, оптовой торговли, крупной транспортной деятельности лучше общий режим.

Не стоит забывать, что при работе на ОСН ИП платит не только НДС, но еще и 13%-ный НДФЛ, а также налог на имущество. К тому же, здесь предусмотрен достаточно сложный бухучет. Зато этот режим не предусматривает ограничений по суммам доходов и количеству нанятых сотрудников.

На УСН — свои преимущества в сравнении с общим режимом. Помимо скромных размеров налога, есть шанс попасть под налоговые каникулы. Это период, в течение которого бизнесмен освобождается от налоговых выплат. Такое правило действует до 2020 года для ИП, впервые регистрирующихся в качестве плательщиков УСН, только для некоторых видов бизнеса и не во всех регионах.

К слову, в некоторых субъектах РФ местные власти добавляют преференции для «упрощенцев» в виде снижения налога. Желательно уточнить такую информацию заранее, до выбора налогового режима.

Для выбора оптимальной схемы налогообложения проще всего отобрать режимы, которые подходят по действующим требованиям, а затем подсчитать примерный размер налоговых выплат на каждом из них.

Предприниматели определяют налоговый режим, по которому будут работать, при регистрации. Но со временем можно перейти на «упрощенку». Для перехода на УСН нужно уведомить налоговиков о смене используемого режима. Бумага подается по месту налогового учета, а вернуться на ОСН разрешается лишь со следующего налогового периода.

Важно! Если ИП нарушает условия работы на «упрощенке» (нанимает больше допустимого количества сотрудников или его доход превышает установленный предел), это является основанием для его автоматического перевода на ОСН и насчитывают налоги в соответствии с этой схемой.

Бизнесмены, совмещающие ОСНО с ЕНВД, могут перевести на УСН те направления деятельности, по которым не применяется «вмененка». Но такие изменения допускаются лишь с последующего налогового периода, а налоги рассчитываются по отдельности в соответствии с действующими правилами.

В целом отсутствие обязанности по уплате НДС считается одним из преимуществ упрощенной схемы налогообложения. Но в определенных обстоятельствах ИП приходится уплачивать такой налог

Ошибочный его расчет и несвоевременная выплата приводят к внушительным штрафам, поэтому важно отслеживать свежие изменения в законодательстве. Например, не так давно была скорректирована ставка НДС

Для большинства предпринимателей «упрощенка» является наиболее выгодным вариантом по всем параметрам, но каждую ситуацию следует рассматривать индивидуально. Выбрать оптимальную налоговую схему можно только с учетом специфики бизнеса.

Оприходование товара от ооо с ндс реализация через ип на усн

Являясь по своей сути косвенным налогом НДС, когда дело касается специальных режимов, освобожденных от уплаты данного вида налогов, принимается к учету как обычный вид расхода. Ведь именно в расходах должен учитывать входной НДС плательщик упрощенного налога.

Касается это не всех упрощенцев, а только тех, кто применяет УСН – доходы минус расходы. Напомним, что полный и закрытый перечень расходов для данного вида налогоплательщиков приведен в первом пункте 346.16 статьи Налогового кодекса, в числе которых и НДС, уплаченный поставщикам.

И, несмотря на то, что условия, при которых расходы принимаются к учету все названы в статье 346.17 этого же Кодекса, и эти условия не содержат каких-либо дополнительных ограничений, или оговорок, при наличии которых НДС принимается к вычету, тема — входной НДС при УСН по прежнему вызывает много обсуждений и вопросов.Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены. 3. Поступление товаров на УСН Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН. Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Дебет 41 – Кредит 60-1 – поступление товаров на УСН Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется. Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно. В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01)

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам

Для чего предназначен?

Наличествование счет-фактуры узаконивает списание НДС в налоговые органы. При выставлении производится его начисление.

После фиксирования в Книге продаж у Продавца, в Книге покупок у Покупателя, происходит калькуляция начисления налогов. Эти суммы отображаются в налоговой декларации и доступны для расчета. Счет-фактура надлежит для:

- получения информации о калькуляции налогов с последующим внесением в налоговую;

- ведения Книги покупок.

*Подтверждено ФЗ №117 НК РФ ст. 169 п.2.

Часто свидетельство о вычете налогов нужно при утверждении крупных и оптовых закупок. Для исполнения розничных продаж и единичных услуг счет-фактура не уместен.

В каком случае НДС составляет 10%

При сбыте определённых групп товаров действует сниженная ставка НДС. В первую очередь, это продовольственные товары:

- Мясо и мясные изделия (за исключением деликатесов);

- Рыба и различные морепродукты (не считая дорогих сортов, икры);

- Молоко, продукция, содержащие молоко;

- Овощи;

- Яйца;

- Пищевые растительные масла;

- Соль, сахар, крупяные и макаронные изделия;

- Хлеб.

Согласно п. 2 ст. 164 НК РФ налогообложение по ставке 10% производится при реализации: научной и образовательной книжной продукции, товаров для детей, медицинских и продовольственных товаров

Это касается и отечественных, и импортных продуктов. Код товара в товарной документации должен соответствовать ОКПД-2 (общероссийскому классификатору продукции). Завезённые из-за границы продукты должны соответствовать одной из товарной позиции ВЭД. Также уменьшение сбора до 10% касается товаров для детей, лекарств и некоторых видов газет и журналов, в этот список входят:

- Детское питание;

- Питание для больных диабетом.

- Товары, предназначенные для детей: вещи из шкурок кролика, натуральной овчины, обувь (кроме спортивной), кровати, подгузники и так далее;

- Продажа печатных изданий, касающихся науки, культуры или образования;

- Ряд медицинской продукции. Речь идёт о лекарственных препаратах, включённых в соответствующий Госреестр;

- В сельском хозяйстве уменьшенная ставка касается реализации племенного скота.

Из всего вышесказанного следует, что налог на добавленную стоимость будет пропорционально расти с увеличением количества звеньев в производственной цепочке. Ведь практически для любого производства требуется сырьё, инструменты, приходится платить за электроэнергию, воду, оплачивать транспортные услуги. Это прямо отражается на цене конечного товара.

Также следует понимать, что мало оплатить налоги, нужно ещё подтвердить их правильность путём предоставления финансовой отчётности в налоговые органы. Если сотрудники найдут ошибки, то бизнесмена могут ожидать крупные штрафы или даже уголовная ответственность. Судебная практика показывает, что большая часть махинаций раскрывается, а их участники получают реальные сроки.

Учетная политика и план счетов для УСН

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

- форм регистров бухгалтерского учета;

- бухгалтерских счетов, используемых для учета (рабочий план счетов);

- форм первичных учетных документов;

Рекомендации по оформлению первичных документов см. в материале «Первичный документ: требования к форме и последствия ее нарушения».

- форм бухотчетности;

- способов хранения первички;

- правил документооборота;

- применения или неприменения ПБУ;

- границ между основными средствами и малоценным имуществом;

- создания резервов или отказа от них;

- возможности или невозможности учета убытков прошлых лет.

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они в целом будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами ( 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Об отчетности СМП читайте в статье «Упрощенная отчетность малого бизнеса».

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6% (доходы), в случае изменения системы налогообложения. Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

О том, что еще должен содержать приказ по учетной политике, читайте в материале «Форма приказа об утверждении учетной политики».

Возможность выбора ИП налогообложения

При регистрации ИП есть возможность выбрать, какой режим налогообложение будет применяться. Возможных вариантов пять:

- общий режим;

- упрощённый;

- ЕНВД;

- патентный;

- сельхозналог.

Последние три варианта можно выбрать только в том случае, если деятельность входит в специальный список. В остальных случаях остаётся выбор между ОСНО и УСН. Причём упрощённый режим будет применяться только по отдельному заявлению. «По умолчанию» действует общий.

На специальные режимы можно перейти не только при регистрации, но и позднее. В последнем случае такой переход возможен только со следующего календарного года. Заявление подаётся не позднее, чем 31 декабря.

На ОСН предпринимателю придётся платить такие налоги:

- НДФЛ (13%);

- налог на имущество (если есть недвижимость, используемая в бизнесе);

- НДС (чаще всего 18%, иногда бывает ниже).

Для УСН предусмотрен только один налог. Нужно выплачивать по своему выбору долю от:

- доходов (6%);

- или от доходов, уменьшенных на расходы (15%).

От остальных налогов предприниматель освобождается. Кроме того, размер доходов можно уменьшить на страховые взносы. Если у ИП нет работников, уменьшить его можно полностью, а если есть – наполовину. Отсюда можно увидеть преимущества УСН:

- Общий уровень выплачиваемых налогов ниже.

- «Упрощённый» налог легче рассчитать, нужно сдавать меньше отчётностей. Определить размер налогов на общем режиме, особенно НДС, может быть довольно сложно. То есть появляется возможность сэкономить на услугах бухгалтера.

- Возможность уменьшения выплачиваемого налога на страховые взносы.

В каких случаях требуется расчет НДС

Субъект на УСН при просчете стоимости своих работ, продаже товаров и выполнении услуг не должен учитывать НДС. Но для предприятия иногда очень невыгодно исключение налога на добавленную стоимость из состава затрат. Например, строительная компания при расчете сметы не вносит в нее этот налог, тем не менее, она будет обязана приобретать большинство стройматериалов с учетом НДС. В итоге, бизнес при больших заказах будет терпеть достаточно ощутимые убытки.

Кроме того, согласно Налоговому кодексу, ИП и организации на упрощенной системе налогообложения обязаны вычислять и уплачивать НДС в следующих ситуациях:

- аренда или приобретение муниципального имущества – взносы в бюджет от «упрощенца»-налогового агента;

- ввоз иностранных товаров в Россию – налогом облагается сумма импорта с учетом ввозных пошлин;

- проведение операций простого или инвестиционного товарищества;

- выставление документов с определением НДС по желанию заказчика.

Если налогоплательщик не будет соблюдать правила учета НДС при проведении указанных операций, то он может понести значительные убытки, а его контрагенты не смогут принять к вычету данный размер налога.

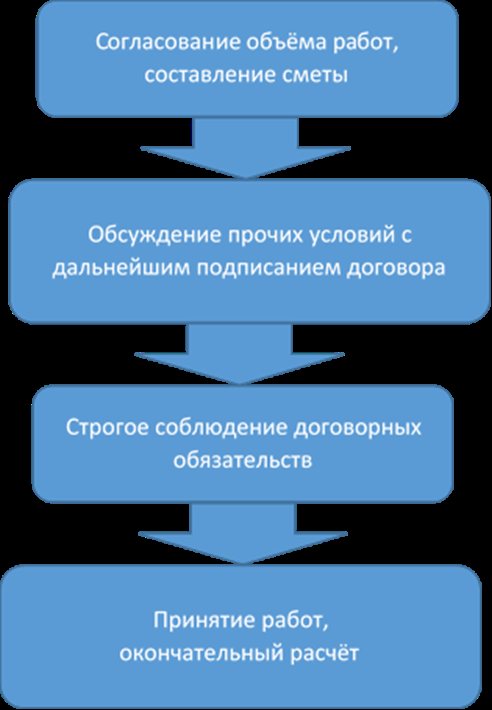

Компенсация по НДС

Компенсация – это способ, позволяющий предпринимателям на УСН совершать сделки с организациями на ОСНО. С её помощью можно учитывать и принимать к вычету НДС, который был перечислен предпринимателями на УСН при приобретении сырья и материалов, необходимых для выполнения договорных обязательств.

Совместная деятельность предприятий на УСН и ОСНО подразумевает наличие риска для обоих. В случае «упрощёнки» налоговая может признать сумму договора необоснованной и снизить его стоимость, для общей системы налогообложения существует вероятность, что инспекторы откажут в применении вычета, позволяющего уменьшит величину налога для уплаты в бюджет.

В связи с этим необходимо очень внимательно подходит к вопросу оформления документации. А также руководствоваться следующей схемой действий:

Схема действий контрагентов на УСН и ОСНО

Смета является первоочерёдным документом при проведении работ по строительству объектов. Здесь должны быть отражены все планируемые работы и порядок их совершения, а также предусмотрены все возможные затраты. Далее именно на основании утверждённой сметы будут подписываться акты и счёта-фактуры.

Сроки сдачи отчетности ИП в 2021 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2021 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в ПФР: форма СЗВ-М каждый месяц, не позднее 15 числа месяца, следующего за отчетным, и СЗВ-стаж по итогу года не позднее 1 марта;

- в ФСС: форма 4-ФСС ежеквартально, не позднее 20 апреля, 20 июля, 20 октября, 20 января в бумажной форме, для электронной отчетности не позднее 25-го числа соответственно; подтверждение основного вида деятельности — не позже 15 апреля;

- в ИФНС — 2-НДФЛ не позднее 1 марта; 6-НДФЛ не позднее 30 дней после отчетного квартала и не позднее 1 марта за предыдущий год; РСВ — в течение месяца после отчетного квартала;

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2021 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 25.04 | авансовый платеж – 25.07 | авансовый платеж – 25.10 | декларация и налог по итогам года – 30.04 |

| ЕСХН* |

— |

авансовый платеж за 25.07 |

— |

декларация и налог по итогам года — 31.03 |

| ОСНО | 1. декларация по НДС — 25.04, апреля; налог — 25.06 |

1. декларация по НДС — 25.07, апреля; налог — 25.09 2. авансовый платеж по НДФЛ – 15.07 |

1. декларация по НДС — 25.10, апреля; налог — 25.12 2. авансовый платеж по НДФЛ – 15.10 |

1. декларация по НДС — 25.01, апреля; налог — 25.03 2. декларация НДФЛ – 30.04, налог по итогам года – 15.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Учет НДС при УСН по основным средствам и нематериальным активам

В соответствии с п. 3 ст. 346.16 НК РФ, расходы по основным средствам и нематериальным активам, а следовательно, и входной НДС признаются в учете равными долями с момента ввода объекта основных средств в эксплуатацию или принятия на учет нематериальных активов. При этом основные средства, которые подлежат государственной регистрации, учитываются в расходах с момента документального подтверждения подачи документов на регистрацию прав. Однако для того, чтобы можно было отразить данные суммы НДС в учете, необходимо соблюсти требования подп. 4 п. 2 ст. 346.17:

- основные средства и нематериальные активы должны использоваться в предпринимательской деятельности;

- основные средства и нематериальные активы должны быть оплачены.

Если вы планируете продать основные средства, то рекомендуем ознакомиться с материалом «Продажи ОС упрощенцы 3 года ждут».

Оплата частями

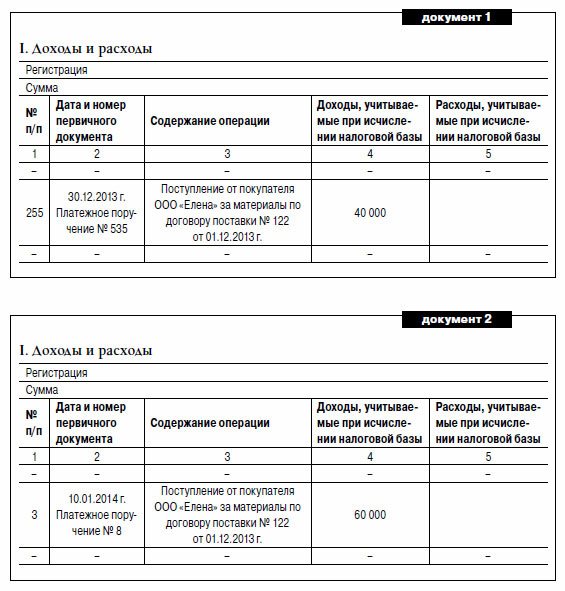

На практике часто возникает вопрос: когда учитывать тот или иной доход?

Доходы при УСНО учитываются по кассовому методу. Проще говоря, пришли деньги на расчетный счет или в кассу – сразу же пиши их в доход

В данном случае не важно, получена ли полная сумма за проданный товар, услугу, имущественное право или же это был аванс. Суммы предварительной оплаты учитываются в налоговом периоде их получения (письма Минфина России от 20 февраля 2009 г

№ 03-11-09/67, от 30 октября 2009 г. № 03-11-06/2/231). Если за товар, услугу покупатель расплачивается частями, то и в КУДиР эти суммы будут попадать в том объеме и той датой, когда они поступили в кассу или на расчетный счет.Пример 1 Согласно договору, ООО «Елена» имело задолженность за поставленные материалы перед ООО «Лаура», равную 100 000 руб. Сумма долга гасилась следующим образом: 40 000 руб. были оплачены 30 декабря 2013 года, а 60 000 руб. – 10 января 2014 года. ООО «Лаура», применяющая УСНО, сделала следующие записи в разделе 1 КУДиР (см. документ 1 ). Сумма дохода 60 000 руб. будет учтена при расчете налога за 2014 год. Сумма дохода 40 000 руб. вошла в расчет единого налога за 2013 год. Так как на каждый налоговый период заводится отдельная КУДиР, то в 2014 году ООО «Лаура» сделало следующую запись (см. документ 2 ).