Для чего основным средствам необходимо присваивать код окоф?

Содержание:

- Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

- Ключи соответствия между классификаторами

- Задачи ОКОФ ОК 013—2014

- Работа с ОКОФ

- С 2021 года ожидаются поправки в классификацию ОС

- Новый ОКОФ

- Требования к амортизационным группам

- Решаем юридические и финансовые вопросы

- Компьютер: какая амортизационная группа

- Порядок перехода на новый ОКОФ

- Таблица кодов ОКОФ для офисной электроники

- Загрузка нового ОКОФ (ОК 013-2014)

- Сопутствующие понятия

Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ» (БГУ1 — меню «Сервис – Служебные» главного меню, интерфейс «Полный»; БГУ2 — раздел «Администрирование», команда панели действий «Помощник замены ОКОФ»), далее – Помощник.

В форме Помощника следует указать организацию, основные средства которой требуется перекодировать.

При большой номенклатуре основных средств (более 10 000) список обрабатываемых объектов можно ограничить, указав соответствующую группу справочника «Основные средства».

При нажатии кнопки «Заполнить» в таблице Помощника будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ.

Для автоматического назначения кода по новому ОКОФ используется таблица переходных ключей «Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)», утвержденная приказом Росстандарта от 21.04.2016 № 458.

Автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014.

Новый код может быть не определен автоматически по следующим основаниям:

- Если позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является (например, 16 1722110 Дорожки ковровые согласно новому ОКОФ основными фондами не являются).

- Если для группировки по ОКОФ ОК 013-94 нет однозначного соответствия в ОКОФ ОК 013-2014, то есть объектам, отнесенным к одному коду по ОК 013-94, надо присвоить разные коды по ОК 013-2014 (например, для позиции 16 3612371 «Столы рабочие» в таблице переходных ключей сказано: «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) — выбрать из 330.31.01.1»)

В последнем случае для каждого объекта из такой группировки следует указать новый код по ОКОФ индивидуально.

Следует отметить, что конкретные позиции из группировки по ОК 013-94 могут относиться к другой группировке по ОК 013-2014. Например, если в ОКОФ (ОК 013-94) для объекта не было соответствующей позиции, некоторые бухгалтера присваивали объектам код 19 0000000. Для кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» в таблице переходных ключей сказано: «Не являются основными фондами». В этом случае для каждого объекта из такой группировки следует самостоятельно определить коды по новому ОКОФ и указать их объектам.

Для указания индивидуальных кодов объектам группы следует выделить соответствующую строку, нажать кнопку «Настроить пообъектно».

В открывшейся форме пообъектного изменения кодов ОКОФ следует указать новый код по ОКОФ для каждого объекта.

Например, для позиции 16 3612371 согласно таблице переходных ключей новый код надо выбрать из группировки 330.31.01.1.

В соответствующей строке формы пообъектного изменения кодов ОКОФ Помощника откроем справочник «ОКОФ» (шаг 1), выберем новый классификатор ОК 013-2014. Для быстрого поиска в нем кода 330.31.01.1 отключим иерархический просмотр списка справочника (шаг 2) и укажем код 330.31.01.1 в поиске (шаг 3).

Мы видим, что код 330.31.01.1 является группировкой. Выбираем для объекта ОС соответствующий код (кнопкой «Выбрать» или двойным кликом мыши).

Также, скопировав новый код в таблице переходных ключей, его можно вставить в соответствующей строке таблицы пообъектного изменения кодов ОКОФ Помощника, предварительно сделав строку активной, и подтвердить ввод нажатием клавиши «Ввод» (Enter).

Список объектов с установленными кодами можно распечатать (кнопка «Вывести список»).

Указав новые коды, следует нажать кнопку «ОК» формы пообъектного изменения кодов ОКОФ Помощника.

Если для всей группы объектов можно применить один новый код, его можно задать непосредственно в основной форме Помощника. Данный код будет применен ко всем объектам ОС группы.

Для перекодировки следует нажать кнопку «Выполнить замену кодов».

О завершении выдается соответствующее сообщение.

Возможна перекодировка в несколько этапов. При повторном запуске Помощника или повторном нажатии кнопки «Заполнить» в таблицу включаются только группировки по старому ОКОФ, если для объектов, включенных в которые, не установлено соответствие новому ОКОФ.

Если соответствие было настроено не для всех группировок ОКОФ (объектов ОС), в таблице Помощника останутся соответствующие строки.

Ключи соответствия между классификаторами

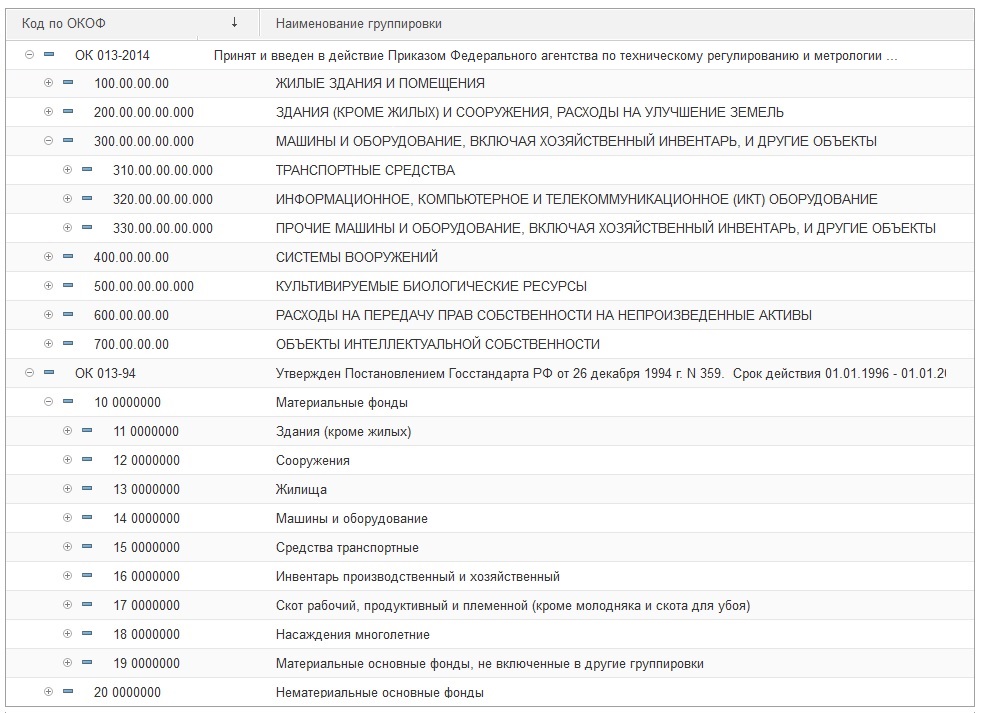

В новом ОКОФ коды объектов модифицировали: изменилась нумерация — вместо 9 знаков теперь код включает 12 знаков. Кроме того, многие наименования объектов стали другими, а в отдельных случаях и вовсе исчезли. Особо можно отметить нематериальные основные фонды — в новом классификаторе их больше нет.

Произведённые в структуре классификаторов изменения можно более наглядно представить с помощью иллюстрации их структуры:

Поэтому, в целях упрощения перехода в текущем году от применения старого ОКОФ к новому, приказом Росстандарта от 21.04.2016 № 458 были разработаны прямые и обратные ключи между этими классификаторами.

Переходный ключ состоит из прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) и обратного переходного ключа. Прямой переходный ключ представлен в виде таблицы, в которой указаны:

- коды и наименования позиций в старом и в новом ОКОФ;

- соответствия для каждой позиции ОКОФ ОК 013-94 одной или нескольким позициям в ОКОФ ОК 013-2014.

При установлении такого соответствия между группировками, в графе «Наименование позиции» нового классификатора делается запись: «Устанавливается соответствие для входящих в нее позиций».

В качестве иллюстрации рассмотрим группировочную позицию с кодом 11 0001090 старого ОКОФ ОК 013-94, которая включает в себя позиции с кодами 11 0001910, 11 0001920, 11 0001950. Для установления соответствия этих позиций с кодами ОКОФ ОК 013-2014 делается указанная выше запись, которая в таблице ключей имеет следующий вид:

| 11 0001090 | Прочие здания, кроме жилых, не включенные в другие группировки | Устанавливается соответствие для входящих в нее позиций | |

| 11 0001910 | Колонии, тюрьмы, следственные изоляторы, казармы для заключенных | 210.00.12.10.750 | Здания колоний, тюрем, следственных изоляторов, казарм для заключенных |

| 11 0001920 | Здания милицейских служб, военизированной и пожарной охраны, армейские казармы | 210.00.12.10.770 | Здания милицейских служб, военизированной и пожарной охраны, армейских казарм |

| 11 0001950 | Туалеты общественные | 210.00.12.10.810 | Здания туалетов |

При наличии противоречий в применении переходных ключей, а также при отсутствии в новом ОКОФ позиций для объектов учета, ранее включаемых в ОС, решение по каждому из перечисленных случаев принимает созданная бюджетной организацией комиссия по поступлению и выбытию нефинансовых активов. Решение по отнесению к той или иной группе кодов ОКОФ ОК 013-2014 (СНС 2008) принимается исходя из характеристик аналогичных или подобных объектов.

Задачи ОКОФ ОК 013—2014

Применение ОКОФ обязательно

длявсех организаций (в т.ч. для организацийгоссектора в случаях, предусмотренных федеральными стандартами) ииндивидуальных предпринимателей .Объектами классификации в ОКОФ являются основные фонды. Основными фондами в соответствии с ОКОФ являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Основные фондывключают в себя материальные и нематериальные активы . Не все основные фонды могут являться основными средствами и нематериальными активами с точки зрениябухгалтерского и налогового Законодательства РФ. К примеру, для основных фондов не предусмотрен стоимостной лимит, тогда как в налоговом учете амортизируемыми основными средствами могут являться активы первоначальной стоимостью более 100 000 руб. ОКОФ обеспечивает информационную поддержку решения следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

В решении задач, связанных с налогообложением, ОКОФ участвует на основании введения ОКПД2.

Работа с ОКОФ

Подыскание кода, соответствующего конкретным ОС, производится в классификаторе по названию ОС либо по его назначению.

Поиск по названию следует производить путем введения в классификатор ключевых слов, часто являющихся корневыми от собственно наименования ОС.

Если поиск по ключевым словам не принес желаемого результата, можно использовать наиболее обобщенные характеристики объекта, например, вместо «медицинский холодильник» ввести слово «холодильное».

Однозначное отсутствие в новом ОКОФ некоего ключевого или приближенного слова будет основанием для применения старого ОКОФ.

Так, можно поискать необходимый объект в старом ОКОФ, а потом по прямому переходному ключу отыскать нужное в новом ОКОФ. Если и это не принесет результата, то в соответствии с Письмом 02-07-08/78243 Минфина РФ от 27.12.2016 года, можно будет проставить код по старому ОКОФ.

С 2021 года ожидаются поправки в классификацию ОС

Классификатор основных средств по амортизационным группам 2021 позволяет определить срок полезного использования практически любого имущества. Зная этот срок, бухгалтер определяет норму амортизации объекта для целей налогообложения и ежемесячную сумму амортизационных расходов по нему.

Групп амортизации основных средств 2021 по-прежнему 10. Длительность эксплуатации ОС в зависимости от группы смотрите в таблице.

Таблица 2. Амортизационные группы основных средств по ОКОФ 2021

| Амортизационные группы 2021 | Срок полезного использования основных средств | Примеры ОС из каждой группы |

| 1 | Более года и до 2 лет | Инструменты медицинские |

| 2 | Более 2 лет и до 3 лет | Персональные компьютеры |

| 3 | Более 3 лет и до 5 лет | Легковые автомобили |

| 4 | Более 5 лет и до 7 лет | Заборы и ограждения |

| 5 | Более 7 лет и до 10 лет | Паровые котлы, автобусы |

| 6 | Более 10 лет и до 15 лет | Керамическая сантехника, пожарная сигнализация |

| 7 | Более 15 лет и до 20 лет | Подъездные дороги, грузовые краны, литературные произведения |

| 8 | Более 20 лет до 25 лет | Сейфы |

| 9 | Более 25 лет и до 30 лет | Причалы, корабли |

| 10 | Более 30 лет | Жилые здания |

Чтобы узнать срок использования ОС по классификатору, нужно выполнить следующий алгоритм действий.

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама – в пределах сроков по Классификатору.

Шаг 4. Оформите и подпишите у руководителя приказ о сроке эксплуатации ОС. Унифицированной формы этого документа нет, его фирмы составляют произвольно. Например, с такой формулировкой: «Ввести в эксплуатацию основное средство автомобиль KIA Optima с 1 июня 2021 года и установить его срок полезного использования 48 месяцев.»

Приказ может быть оформлен так:

Срок полезного использования может быть увеличен. Например, после реконструкции или модернизации ОС. Это также оформляют приказом руководителя организации.

При выполнении этого алгоритма не забудьте про изменения, внесенные в Классификатор ОКОФ.

Таблица 3. Классификатор основных средств 2021

| Классификатор | Дата изменения | Смысл изменения | Как применять новшество |

| ОКОФ | С 2021 года | Обновлены коды объектов и уточнена их группировка | Только по ОС, введенным в работу с 2021 года |

| Основных средств по амортгруппам | С 2021 года | Уточнены сроки использования ОС из амортгрупп со 2 по 10 | Только по ОС, введенным в работу с 2021 года |

Часто у бухгалтеров возникает вопрос к какой амортизационной группе отнести то или иное имущество и какой код по ОКОФ должен быть ему присвоен. Сгруппируем в таблице те основные средства, которые вызывают наибольшее количество вопросов.

Таблица 4. Группы по ОКОФ в 2021 году

| № п/п | Вид имущества | Амортизационная группа по ОКОФ 2021 | Срок полезного использования |

| 1 | Асфальт на территории юридического лица | Код по ОКОФ – 220.41.20.20.903 «Площадки производственные с покрытиями» | от 7 до 10 лет включительно |

| 2 | Приборы бытового назначения: кондиционер, холодильник, стиральная машина | Код по ОКОФ – 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки». | от 3 до 5 лет включительно |

| 3 | Оборудование баров: электропечи, жаровни, электроплиты | Код по ОКОФ – 330.28.93 «Оборудование для производства пищевых продуктов, напитков и табачных изделий». | от 7 до 10 лет включительно |

| 4 | Солярий | Код по ОКОФ – 330.32.50.50 «Изделия медицинские, в том числе хирургические, прочие» | от 5 до 7 лет включительно |

| 5 | Телевизионная аппаратура | Код по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая» | от 5 до 7 лет включительно |

Новый ОКОФ

ОКОФ ОК 013-2014 был введен в действие 1.01.2016 года. Это означает, что сроки действия основных средств, поступивших на балансы субъектов предпринимательской деятельности до даты вступления в действия нового ОКОФ, определяются по кодам ОКОФ ОК 013-94.

Помимо основной задачи кодификации основных средств и нематериальных активов, новый ОКОФ также:

- сближает российскую классификацию основных фондов с аналогичными международными нормами, в частности с действующей на уровне ООН, Международного валютного фонда и Группы всемирного банка системой СНС 2008;

- является базой для осуществления экономических и статистических расчетов;

- анализирует показатели по Российской Федерации;

- позволяет проводить адекватное планирование расходов предприятий на ремонт;

- является налоговым показателем.

Требования к амортизационным группам

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Решаем юридические и финансовые вопросы

С 01.01.2018 учреждения госсектора должны организовывать ведение бухгалтерского (бюджетного) учета с применением 5 федеральных стандартов, в том числе, федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 N 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п. 53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Коды ОКОФ для офисной электроники

При ремонте конструктивно-сочлененного предмета персонального компьютера, признанного амортизируемым имуществом, расходы организации на указанные цели рассматриваются как прочие расходы на ремонт основных средств в соответствии со статьями 260 и 324 НК РФ. При замене на новый сочлененный предмет расходы расцениваются как расходы на модернизацию амортизируемых основных средств в соответствии со статьей 257 НК РФ при условии их соответствия требованиям статьи 252 НК РФ.

1) постановка компьютера на баланс как единого комплекса конструктивно сочлененных предметов, состоящего из монитора, системного блока, клавиатуры, мыши и других комплектующих. При указанном способе учета любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

Компьютер: какая амортизационная группа

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Амортизационная группа сервера определяется в соответствии с Классификатором основных средств. Как правильно определить амортизационную группу для сервера и рассчитать ежемесячный размер амортизации, читайте в этой статье.

Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330).

Электропитание. Необходимо убедиться в наличии источника бесперебойного питания (ИБП) и достаточном уровне заряда его аккумулятора. Как видно из таблицы 1, одной группировке кодов ОКОФ может соответствовать несколько амортизационных групп. Поэтому поиск в Классификации ОС по коду ОКОФ, выбранному для основного средства, редко приводит к результату.

Цели применения ОКОФ в 2021 году

ОКОФ является нормативным документом в области стандартизации и применяется для целей бюджетного (бухгалтерского) учета организациями бюджетной сферы в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (согласно Введению в ОКОФ).

К примеру, были аннулированы код 330.31.01.1 — Мебель для офисов и предприятий торговли и код 330.31.01.11 — Мебель металлическая для офисов, которые являлись наиболее подходящими для мебели. В связи с чем, возникает вопрос к какому же коду теперь ее относить.

Помните, что в пределах указанного интервала налогоплательщик должен самостоятельно определить конкретный срок для каждого основного объекта. Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Сервер по окоф 2021

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого предусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен. Если же ПК применяется с целью изготовления и реализации продукции либо для решения управленческих задач, а его себестоимость выше тысяч рублей, то он считается объектом ОС, которое подлежит амортизации. Что можно узнать Под определением амортизация подразумевается процедура переноса себестоимости основных средств на стоимость производимого товара. Для расчета суммы амортизации основных средств ОС необходимо установить не только метод амортизации, но и определить срок полезного использования СПИ того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Таблица помогает заменять шифровку, предусмотренную действующим документом, на новую кодировку, применяемую с года. Она является переходным ключом из одной редакции классификатора в другую. Следующий этап для бухгалтера — определение амортизационной группы сервера. Для этого бухгалтер должен обратиться к Классификации основных средств, утвержденной постановлением Правительства РФ от Согласно данному документу сервер относится к электронно-вычислительной технике, 2-я амортизационная группа. Значит, срок полезного использования для сервера компания можно установить в пределах от 25 до 36 месяцев. Нюансы перехода на новый классификатор Минфин рассмотрел в своем письме от Прежде всего, данное письмо отсылает к приказу Росстандарта от

Порядок перехода на новый ОКОФ

Применение ОКОФ для основных средств (далее — «ОС») при их постановке на учет предусмотрено инструкцией № 157н от 01.12.2010.

Группировку ОС, принимаемых на баланс с 01.01.2017, необходимо осуществлять в соответствии с новым ОКОФ ОК 013-2014 (СНС 2008), а СПИ по ним определять по новой редакции Классификации ОС (см. ниже в этой статье).

Кроме того, статистическую отчетность за 2017 год необходимо будет сдавать уже с учетом нового ОКОФ. Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

Особое внимание бухгалтеру бюджетной организации необходимо обратить на то, что в период перехода между финансовыми годами не должны производиться операции по переносу остатков ОС на новые группировки, а также пересчет амортизации

Таблица кодов ОКОФ для офисной электроники

| ОК 013-94 | ОК 013-2014 | |

| Код ОКОФ для принтера | 143020360 | 320.26.2 |

| Код ОКОФ для сканера | 143020000 | 330.28.23.23 |

| Код ОКОФ для МФУ (многофункционального устройства) | 143020360 | 320.26.2 |

| Код ОКОФ для персонального компьютера | 143020209 | 320.26.20.14 |

| Код ОКОФ для ноутбука | 143020204 | 320.26.20.11.110 |

| Код ОКОФ для планшета | 143020204 | 320.26.20.11.110 |

| Код ОКОФ для компьютерных колонок | 143221125 | 320.26.30.11.150 |

| Код ОКОФ для сервера | 143020100 | 320.26.20.14 |

| Код ОКОФ для модема или роутера | 143313450 |

320.26.30.11.190

320.26.30.23 |

| Код ОКОФ для телефона (стационарного) | 143222134 | 320.26.30.23 |

| Код ОКОФ для зарядного устройства | 143440142 | 330.26.51.66 |

| Код ОКОФ для проектора | 143322030 | 330.26.70.16 |

| Код ОКОФ для источника бесперебойного питания | 143020000 | 330.28.23.23 |

| Код ОКОФ для сотового телефона | — | 320.26.30.22 |

Загрузка нового ОКОФ (ОК 013-2014)

Для загрузки нового ОКОФ следует открыть справочник «Общероссийский классификатор основных фондов»

- БГУ1 — меню «ОС, НМА, НПА – ОКОФ» главного меню, интерфейс «Полный»;

- БГУ 2 — раздел «Нормативно-справочная информация», команда панели навигации «Общероссийский классификатор основных фондов»), либо в разделе «Администрирование» по команде «Поддержка и обслуживание» перейти в раздел «Другие классификаторы» и открыть гиперссылку «Загрузка ОКОФ».

Новый ОКОФ можно загрузить в справочник по нажатию кнопки «Загрузить классификатор» на форме списка.

Откроется форма «Загрузки ОКОФ», в которой следует выбрать файл okof.xml. Файл okof.xml расположен в каталоге шаблона конфигурации «StateAccounting». Указав путь к файлу, нажмите кнопку «Загрузить данные».

Начнется процесс загрузки классификатора. По окончании загрузки нажмите кнопку «Закрыть». В справочнике будут 2 классификатора:

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

Ревизия. Для учета основных средств используется термин «инвентарный объект» – это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить:отдельный объект со своими атрибутами;

конструкция, предусмотренная для выполнения той или иной обособленной функции;

комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

Преумножение

Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями.

Амортизация

Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости. После того, как произведен вычет по амортизации, остаются чистые основные средства.

Повышение эффективности. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт:текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена;

средний – объект разбирается и восстанавливается в той части, где это возможно;

капитальный – полная замена всех изношенных элементов или их реставрация.