Что относится к незавершенному производству с 2021 года?

Содержание:

- Как правильно рассчитать себестоимость продукции при незавершенном производстве

- Расчет НЗП Оценка по фактической себестоимости

- Учет незавершенного производства предоставления услуг

- Инвентаризация объектов незавершенного строительства

- Типовые проводки

- НЗП при выполнении работ

- Учет налога на прибыль при расторжении договора

- Оценка по сырью и материалам

Как правильно рассчитать себестоимость продукции при незавершенном производстве

Учет незавершенного производства (НЗП) — это важный аспект деятельности любого крупного предприятия. Правильная оценка и отражение НЗП влияет не только на расчет себестоимости продукции, но и на итоговые показатели финансовой отчетности.

Бухгалтерский учет НЗП

Положение по ведению бухгалтерского учета и отчетности относит к НЗП следующие виды продукции:

- продукция, которая не прошла всех этапов (стадий) технологического процесса;

- неукомплектованные изделия;

- изделия, которые не прошли техническую приемку или испытаний;

- работы, непринятые заказчиком.

Чтобы понять, почему оценка НЗП влияет на расчет себестоимости, нужно рассмотреть ее формулу:

Себестоимость = НЗП (начало периода) + Затраты — НЗП (конец периода)

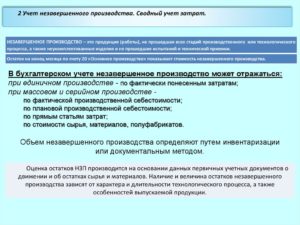

При отражении НЗП в учете используются следующие виды оценок:

- по фактическим затратам,

- по фактической или плановой производственной себестоимости,

- по стоимости использованного сырья.

Следует знать, что в серийном производстве можно применять любой из этих вариантов, а в единичном — только оценку по фактическим затратам.

Организации, которые оказывают комплексные услуги или производят продукцию в несколько этапов, могут признавать совершение продажи одним из 2 методов:

- в целом как работу (услугу);

- по отдельным этапам.

Если учетная политика такой организации предполагает второй вариант, то применяется счет 46 «Выполненные этапы по незавершенным работам» и оформляются проводки:

- Дт 46 Кт 90 — в учете отражена стоимость выполненных этапов;

- Дт 62 Кт 46 — заказчиком оплачены работы (услуги).

Остатки НЗП в конце периода в количественном выражении можно установить при помощи проведения инвентаризации или документальным методом. Затем в бухгалтерии рассчитывают их стоимостное выражение.

В итоге, НЗП — это сальдо счетов 20 «Основное производство», 44 «Расходы на продажу», а также 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства».

Если вы владеете участком земли, то должны платить земельный налог.

Как рассчитать чистый оборотный капитал читайте в этой статье.

Налоговый учет НЗП

Статья 318 НК РФ гласит, что организация самостоятельно устанавливает порядок распределения прямых расходов на готовую продукцию (ГП) и НЗП

При этом важно учесть, что расходы должны соответствовать произведенной продукции. Данный порядок оценки НЗП налогоплательщик должен отразить в учетной политике и применять в течение двух налоговых периодов

В целом расчет НЗП происходит в 4 этапа:

- расчет общей суммы расходов;

- расчет остатков НЗП на конец периода;

- расчет остатков ГП на конец периода;

- расчет стоимости остатка отгруженной, но не оплаченной продукции.

Инвентаризация НЗП

Инвентаризацию НЗП проводят в соответствии с приказом Минфина РФ от 13.06.1995 № 49, который содержит методические рекомендации. Согласно данному приказу может проводиться обязательная инвентаризация (при смене МОЛ, реорганизации, факте хищения или порчи, составлении отчетности), а также учетной политикой могут быть установлены и другие случаи для проведения инвентаризации.

В первую очередь руководитель должен составить приказ, включающий следующие пункты:

- описание имущества, подвергающегося проверке,

- причины проведения, дата начала и окончания,

- члены комиссии,

- сроки предоставления документов в бухгалтерию.

Проверка НЗП ведется путем проведения взвешиваний, замеров, подсчетов. При этом в инвентаризации не участвуют материалы и полуфабрикаты, не подвергавшиеся какой-либо обработке, а также брак.

Результаты инвентаризации отражают в описях для каждого цеха, участка, подразделения. По результатам инвентаризации составляют проводки:

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | оприходованы излишки | 20 | 91.1 |

| 2 | отражена недостача | 94 | 20 |

| 3 | недостача в пределах норм списана на издержки производства | 20 | 94 |

| 4 | недостача сверх норм списана на виновное лицо | 73.2 | 94 |

| 5 | недостача сверх норм списана на прочие расходы | 91.2 | 94 |

Узнайте всё о способах начисления амортизации.

Что такое капитальные вложения описано здесь.

Об уступке права требования вы можете прочитать по адресу http://helpacc.ru/buhgalteria/raschety/ustupka-prava-trebovaniya.html.

Нзп в отчетности

В бухгалтерском балансе НЗП отражается во втором разделе «Оборотные активы» по строке 1210 «Запасы». Организации с длительным циклом производства могут отражать НЗП в составе внеоборотных активов.

При существенной величине остатков НЗП, их отражают отдельной строкой в балансе, а также раскрывают более полную информацию об НЗП в приложении к балансу и отчете о финансовых результатах (например, оформляют детализацию НЗП по цехам, производствам, этапам).

Расчет НЗП Оценка по фактической себестоимости

Когда организация постоянно применяет одни и те же стандартные технологические процессы, а выпускаемая продукция является однотипной, то можно применить способ оценки по фактической производственной себестоимости.

Данный способ расчета стоимости НЗП, пожалуй, самый трудоемкий. В этом случае говорят о калькулировании полной производственной себестоимости продукции (работ, услуг), что предполагает оценку НЗП по всем расходам — прямым и косвенным, т.е. между НЗП и готовой продукцией нужно распределить и те и другие затраты. Для распределения можно использовать те же показатели, что и при распределении косвенных затрат.

Расчет фактической себестоимости готовой продукции нужно произвести по каждому ее виду. Поэтому оценка НЗП по фактической производственной себестоимости должна иметь место при единичном производстве продукции (п. 64 ПВБУ) и на предприятиях с ограниченной номенклатурой выпускаемой продукции (работ, услуг).

Полная фактическая себестоимость рассчитывается как сумма прямых, общепроизводственных и общехозяйственных расходов. В итоге величина остатков незавершенного производства на конец отчетного периода будет отражена в оценке по тем же статьям переменных затрат, по которым исчислена фактическая себестоимость выпущенной из производства продукции (работ, услуг).

Пример 1. Организация изготавливает два вида продукции — A и B. К прямым расходам, учитываемым на счете 20 «Основное производство», относятся: расходы на сырье и материалы, используемые в основном производстве; затраты на упаковку произведенной продукции; заработная плата производственного и общецехового персонала, расходы на обязательное социальное страхование с указанных выплат; суммы амортизации по производственному оборудованию (станкам для изготовления продукции); суммы амортизации, начисленные по цеху.

В учетной политике определено, что НЗП оценивается по фактической себестоимости с учетом общехозяйственных расходов (косвенных расходов). Косвенные расходы, собираемые по дебету счета 26 «Общехозяйственные расходы», распределяются между видами продукции — объектами калькулирования — пропорционально прямой заработной плате (оплате труда производственного и общецехового персонала).

Остаток НЗП в стоимостном выражении на 1 января составлял 20 000 руб., в том числе:

- продукции A — 5000 руб. по трем незавершенным единицам;

- продукции B — 15 000 руб. по пяти незавершенным единицам.

В январе прямые затраты на производство (счет 20) составляли:

- по продукции A — 10 000 руб., в том числе прямая заработная плата — 5000 руб. С учетом переходящего с прошлого месяца остатка (трех незавершенных единиц) в текущем месяце в производстве находились 6 единиц продукции. Из них на склад готовой продукции были сданы все 6 единиц, НЗП на конец месяца нет;

- по продукции B — 30 000 руб., в том числе прямая заработная плата — 20 000 руб. С учетом переходящего с прошлого месяца остатка (пяти незавершенных единиц) в текущем месяце в производстве находились 15 единиц продукции. Из них на склад готовой продукции были сданы 10 единиц, в НЗП на конец месяца осталось пять единиц продукции B.

Сумма распределяемых общехозяйственных расходов (счет 26) — 20 000 руб. Прямая заработная плата по продукции A составляет 5000 руб., по продукции B — 20 000 руб. Распределим общехозяйственные расходы на продукцию A и B по пропорциям прямой заработной платы:

- к продукции A относится 4000 руб. ;

- к продукции B — 16 000 руб. .

Определим фактическую производственную стоимость каждого вида продукции и произведем оценку НЗП с учетом количественного остатка незавершенных изделий.

Продукция A. НЗП на конец месяца нет. Фактическая стоимость производства за месяц 6 единиц продукции с учетом переходящих остатков составила 19 000 руб. (5000 руб. переходящего остатка НЗП + 10 000 руб. затрат месяца + 4000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы готовой продукции A равна 3167 руб. (19 000 руб. : 6 ед.).

Продукция B. Фактическая стоимость производства за месяц 15 единиц продукции с учетом переходящих остатков составила 61 000 руб. (15 000 руб. переходящего остатка НЗП + 30 000 руб. затрат месяца + 16 000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы равна 4066,7 руб. (61 000 руб. : 15 ед.). Выпущено готовой продукции 10 единиц, стоимость 40 667 руб. (4066,7 руб. x 10 ед.). Переходящий остаток НЗП по продукции B на следующий месяц составит 20 333 руб. (61 000 руб. — 40 667 руб. = 5 ед. x 4066,7 руб.).

Фактическая полная производственная себестоимость единицы продукции в НЗП и готовой продукции, выпущенной в текущем месяце, одинакова и составляет 4066,7 руб.

Учет незавершенного производства предоставления услуг

Ранее уже было рассмотрено, что такое незавершенное производство, но по отношению к услугам понятие не применяется. Чтобы вычислить необходимый для платежа налог на прибыль, предприятию следует уменьшить полученную сумму дохода от операционной деятельности на сумму прямых расходов и не распределять остатки на НП.

К примеру, в гостинице расходы учитываются в периоде совершения, а распределение остатков НП для предприятия просто не проводится.

Таким образом, учетная политика предприятия (если она устроена именно так) создает все условия для упрощения ведения учета на предприятии, ведь он будет сходится с налоговым учетом.

Инвентаризация объектов незавершенного строительства

Министерство финансов Российской Федерации в пункте 3.27 Методических указаний, утвержденных Приказом от 13.06.1995 № 49, разработало порядок инвентаризации неоконченного производства и будущих расходов.

В соответствии с позицией Минфина России, изложенной в вышеуказанном положении, для надлежащего и правильного оформления инвентаризации НЗП предприятию следует:

- определить фактическое количество изделий, производство которых не завершено;

- выявить текущую комплектность такой продукции;

- рассчитать остаток «незавершенки» по аннулированным и приостановленным заказам.

Для правильного оформления указанной ревизии в качестве бланка инвентаризационной описи незавершенного производства можно воспользоваться разработанным Госкомстатом России в Постановлении от 18.08.1998 N 88 актом за № ИНВ-3 с видоизменением некоторых столбцов.

Соответствующие формуляры составляются отдельно по каждому производственному участку. Обязательным условием является сдача полуфабрикатов на период проведения инвентаризации на склад. Все имущество, не задействованное в изготовлении товара, в ревизии неоконченного производства не участвует.

Министерство финансов Российской Федерации в своих Методических указаниях отметило, что инвентаризация незавершенного производственного строительства – это проверка как возведенных, но не оформленных надлежащим образом объектов недвижимости, так и зданий или строений, возведение которых не окончено или не начиналось.

В силу пункта 3.32 Методических указаний при инвентаризации незавершенного строительства обязательно проверяются:

- состояние таких объектов;

- включение в состав зданий оборудования, монтаж которого не начинался.

Следует помнить, что официальная форма соответствующего документа органами власти России не утверждена и не разработана, а потому каждая организация имеет право самостоятельно разработать и утвердить в своей учетной политике соответствующий формуляр.

Важно отметить, что данные о приостановленном строительстве должны учитывать сведения, содержащиеся в соответствующих унифицированных формах КС-17 и КС-18, а также в иных документах. Если же объект достроен, но не введен в эксплуатацию, то на него составляется отдельный акт инвентаризации незавершенного строительства

Если же объект достроен, но не введен в эксплуатацию, то на него составляется отдельный акт инвентаризации незавершенного строительства.

В качестве заключения следует отметить, что при самостоятельной разработке формуляра для ревизии «незавершенки» можно воспользоваться официальной формой № ИНВ-3, утвержденной Госкомстатом России.

Общие разделы можно оставить без значимых изменений, адаптировав под собственные нужды лишь табличную часть бланка. При этом образец акта инвентаризации незавершенного производства не будет существенно отличаться от оформления «незавершенки».

образец акта инвентаризации незавершенного строительства

Периодически организации должны проводить проверку объектов незавершенного строительства и производства. По итогам описи должен составляться итоговый документ – акт. В связи с этим, все лица, ответственные за проведение инвентаризации, должны знать, как выглядит бланк акта незавершенного производства и как он заполняется.

Типовые проводки

В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться следующие стандартные корреспонденции по учету объектов незаконченного строительства:

-

Приобретение недостроя отражается в учете путем постановки объекта на баланс и отражения задолженности перед продавцом – Д08.3 – К60. Такой же записью показываются и затраты по оплате услуг сторонних организаций, которым поручены работы по завершению строительства, вводу актива в эксплуатацию.

-

Д01 – К08.3 – незавершенное производство в строительстве в бухгалтерском учете переходит в статус завершенного, объект вводится в эксплуатацию. Эта операция производится при наличии акта проверки готовности объекта.

Если недострой продается третьим лицам, составляется такой комплекс проводок:

-

доходы отражаются через дебетование счета 62 и кредитование счета прочих доходов 91.1;

-

на стоимость реализуемого актива необходимо начислить НДС, эта сумма показывается в дебете 91.2 и кредите 68;

-

при продаже необходимо не только показать доходы, но и закрыть суммы, накопленные на счете инвестиций в основные средства, делается это при помощи проводки Д91.2 – К08.3.

Пример

Как формируется стоимость незавершенного строительства – рассмотрим этот процесс на примере компании, имеющей объект незавершенного строительства. На 08 счет затраты относили по мере их возникновения на протяжении всего периода строительных и монтажных работ, отражая их следующими проводками:

-

закуплены строительные материалы для возведения нового корпуса производственного цеха на сумму 5 652 320 руб. – Д10 – К60;

-

выделен НДС из стоимости закупленных материалов – Д19 – К60 в сумме 1 017 417 руб.;

-

входящий НДС принят к вычету в полной сумме Д68 – К19 в размере 1 017 417 руб.;

-

Д08.3 – К10 – зафиксирована стоимость материалов, которые были фактически израсходованы в процессе строительства здания (5 652 320 руб.);

-

Д08.3 – К02 в сумме 55 600 руб. – показана амортизация оборудования, используемого в строительстве;

-

Д08.3 – К70 в размере 564 850 руб. – затраты на оплату труда наемного персонала;

-

Д08.3 – К69 в размере 169 455 руб., показаны отчисления на страховые взносы с зарплаты рабочих;

Когда строительство было завершено, актив вводится в действие, при этом составляется запись: Д01 – К08.3 в сумме 6 442 225 руб. (5 652 320 + 55 600 + 564 850 + 169 455).

НЗП при выполнении работ

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (ст. 38 НК РФ).

Принцип формирования НЗП в бухгалтерском учете при выполнении работ аналогичен принципу, используемому при производстве продукции. Прямые расходы по каждому заказу или виду выполняемых работ учитываются отдельно. Детализированный аналитический учет позволяет организовать раздельный учет по различным договорам. Распределяемые расходы распределяются пропорционально прямым затратам, затратам на оплату труда рабочих или с использованием других методов, установленных при формировании учетной политики.

Затем прямые расходы распределяются между завершенными и незавершенными заказами (договорами или этапами договоров) по видам выполняемых работ.

Для целей налогообложения прибыли к НЗП относятся остатки невыполненных заказов, а также законченные заказы, по которым не подписаны акты приемки-передачи работ (п. 1 ст. 319 НК РФ).

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на выполненные в текущем месяце работы с учетом соответствия осуществленных расходов выполненным работам (п. 1 ст. 319 НК РФ). Разработанный порядок формирования НЗП фиксируется в учетной политике для целей налогообложения.

Пример 5. Организация занимается разработкой технической документации для заказчика и ведет позаказный метод учета прямых расходов. В ее учетной политике определено, что НЗП оценивается по прямым затратам. Прямыми являются затраты, учитываемые на счете 20 по статьям «Материалы», «Заработная плата основного персонала (проектировщиков и др.)» и «Начисления на заработную плату», «Амортизация оборудования, участвующего в разработке техдокументации».

Остальные расходы общехозяйственного характера (оплата труда управленческого персонала с начислениями на нее, арендная плата за помещения, канцелярские расходы и т.п.) списываются на стоимость сданных заказов.

В данном случае прямые расходы по каждому заказу учитываются нарастающим итогом до момента его сдачи заказчику. Поскольку общехозяйственные расходы не распределяются, то НЗП в остатках по каждому заказу будет иметь суммарную стоимость прямых затрат с момента открытия заказа до его завершения.

Если какие-либо прямые расходы разделить между заказами, договорами напрямую нельзя, то их следует разделить пропорционально какому-либо показателю, указанному в учетной политике для целей бухгалтерского учета. Например, это может быть договорная стоимость заказов (без учета НДС); их сметная стоимость (без учета нормы прибыли); прямые расходы (без учета прямых распределяемых затрат); натуральные показатели (при условии, что работы могут быть измерены в натуральных показателях); нормативная стоимость, любой иной экономически обоснованный способ.

Для целей исчисления налога на прибыль правило распределения указано в п. 1 ст. 272 НК РФ. Если связь между расходами и доходами не вытекает из условий сделок или не может быть определена четко либо определяется косвенным путем, то налогоплательщики распределяют такие расходы самостоятельно. Принцип распределения следует закрепить в учетной политике для целей налогообложения.

Пример 6. Организация занимается пусконаладочными работами.

Численность основных работников — 3 человека, которые выполняют работу по нескольким заказам (объектам). Их заработная плата (с начислениями) является прямыми расходами, но должна быть распределена между заказами, находившимися в производстве в течение отчетного периода.

Для распределения прямых затрат между заказами может быть использована общая продолжительность (в днях) производства работ по каждому заказу в данном месяце, договорная стоимость работ и др.

Аналогично можно поступить и в отношении амортизации основных средств, используемых при выполнении работ.

Учет налога на прибыль при расторжении договора

ФНС России в письме от 02.06.2020 № ЕА-4-15/9054 разъясняет об учете подрядчиком в целях налога на прибыль расходов на работы частичной готовности и убытков, возмещенных заказчиком в связи с расторжением договора. Разберем подробнее.

Договор подряда

По гражданскому кодексу договор подряда предусматривает выполнение подрядчиком по заданию заказчика определенной работы и сдачу ее результатов (п. 1 ст. 702).

Если договором не предусмотрено иное, работа выполняется за счет подрядчика — из его материалов, его силами и средствами (п. 1 ст. 704 ГК РФ).

По требованию одной из сторон договор может быть изменен или расторгнут по решению суда.

Частичная готовность: что это?

Согласно пункту 1 статьи 319 Налогового кодекса под незавершенным производством (НЗП) понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

К НЗП относят:

- законченные, но не принятые заказчиком работы и услуги;

- остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства.

Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных определен в статье 319 НК РФ.

Отметим, что к незавершенному производству в строительстве относятся:

- работы частичной готовности;

- законченные, но не принятые заказчиком работы.

Как учесть подрядчику расходы на незавершенное производство?

Подпунктом 11 пункта 1 статьи 265 НК РФ предусмотрено, что в состав внереализационных расходов, не связанных с производством и реализацией, относятся, в частности, затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции.

Признание расходов по аннулированным заказам, а также затрат на производство, не давшее продукции, осуществляется на основании актов налогоплательщика, утвержденных руководителем или уполномоченным им лицом, в размере прямых затрат, определяемых в соответствии со статьями 318 и 319 НК РФ.

При методе начисления на суммы остатков НЗП на конец отчетного периода уменьшается общая сумма расходов на производство и реализацию продукции (выполнение работ, оказание услуг). Эти суммы включаются в прямые расходы следующего месяца.

Оценивать остатки НЗП на конец каждого месяца нужно для того, чтобы определить ту часть прямых расходов текущего месяца (с учетом остатка НЗП на начало месяца), которая приходится на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

Организации, оказывающие услуги, вправе относить всю сумму прямых расходов отчетного периода на уменьшение доходов от производства и реализации данного периода без распределения на остатки НЗП (п. 2 ст. 318 НК РФ). Такой порядок они могут установить в своей учетной политике для целей налогообложения.

Оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные (п. 1 ст. 319 НК РФ):

- первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

- налогового учета о сумме прямых расходов текущего месяца.

Таким образом, работы частичной готовности признаются НЗП, затраты на которые подлежат учету по налогу на прибыль организаций как внереализационные расходы.

Обратите внимание: затраты организации признаются расходами, учитываемыми при налогообложении прибыли, при условии их обоснованности и документального подтверждения. Под обоснованными расходами понимаются экономически оправданные затраты

Любые затраты признаются расходами при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Как учесть убытки при расторжении договора подряда

В соответствии с пунктом 3 статьи 250 НК РФ к внереализационным доходам относятся доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Поэтому убытки, возмещенные заказчиком в связи с расторжением договоров, должны быть включены подрядчиком в состав внереализационных доходов.

Чиновники также отмечают, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

Оценка по сырью и материалам

В таком случае стоимость «незавершенки» складывается в основном из базовых материально-сырьевых затрат, в частности:

- расходов на сырье и материалы, которые образуют основу изготавливаемой продукции или являются необходимыми компонентами при ее изготовлении;

- стоимости изделий общепромышленного назначения (арматуры, метизов, шарикоподшипников и др.), используемых для комплектования продукции.

Все иные расходы при описанном способе оценки НЗП включаются в себестоимость выпущенной продукции. У предприятия могут быть безвозвратные отходы (не используемые в производстве) и потери от брака, причем и те и другие относятся на себестоимость продукции, что следует из п. 99 Основных положений по калькулированию себестоимости.

Оценка «незавершенки» по сырью и материалам еще хороша тем, что для нее может быть использован не только прямой метод, требующий данных о натуральных и стоимостных показателях сырья, материалов и полуфабрикатов, вошедших в состав НЗП, но и метод от обратного, предполагающий расчет материальных затрат исходя из показателей о количестве выпущенной продукции и количестве продукции, для производства которой были отпущены сырье и материалы. Разница между этими показателями как раз и даст долю цены МПЗ в стоимости «незавершенки».

Правда, тогда нужно учесть стоимостные остатки сырья и материалов, которые составили НЗП предыдущего месяца, для чего можно провести инвентаризацию и использовать полученные сведения в дальнейшем. Сам расчет осуществляется исходя из доли количественных и стоимостных данных о сырье и материалах в составе сведений о «незавершенке» и готовой продукции.

Пример 1. Предприятие для производства 1000 ед. продукции отпустило сырье и материалы на сумму 3 000 000 руб. (без НДС). В отчетном периоде выпущено 900 ед. готовой продукции. В учетной политике установлено, что «незавершенка» оценивается по стоимости сырья и материалов. Ее остаток в предыдущем месяце составил сумму 400 000 руб.

Материально-сырьевые затраты, приходящиеся на готовую продукцию, — 3 060 000 руб. ((900 / 1000) ед. x (3 000 000 + 400 000) руб.). Теперь рассчитаем стоимость сырья и материалов, приходящихся на НЗП. Остаток НЗП на конец текущего месяца, оцененный по стоимости сырья и материалов, составит 340 000 руб. (3 000 000 + 400 000 — 3 060 000).

Получено значение, которое может использоваться, если оценка НЗП производится котловым методом, то есть без выделения отдельных составляющих. (Хотя какие тут могут быть составляющие, кроме стоимости сырья и материалов.)

В бухгалтерском учете в части «незавершенки» будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Условно показан остаток на счете 20 по НЗП <*> |

20 |

— |

400 000 |

|

Списаны в производство материальные затраты |

20 |

10 |

3 000 000 |

|

Отражены сырье и материалы в выпуске продукции |

40 |

20 |

3 060 000 |

|

Условно показан остаток на счете 20 по НЗП <*> |

20 |

— |

340 000 |

<*> Данные записи являются не бухгалтерскими проводками, включающими дебет и кредит, а лишь наглядными обозначениями остатков по счету учета НЗП.