Ндфл с больничного листа: удерживается или нет

Содержание:

- Пособие по беременности и родам и НДФЛ

- Порядок начисления средств

- Какие выплаты не облагаются НДФЛ

- Перечисление НДФЛ с больничного листа в 2018 году

- Как правильно рассчитать?

- Налоговые ставки

- Участники пилотного проекта 2021

- Важные аспекты

- Как и в каких отчетах отражаются суммы по больничному

- Что такое НДФЛ

- 6. Как рассчитать и оплатить больничный внешним совместителям

- Интересные факты о больничном листе

- Механизм учета налога

Пособие по беременности и родам и НДФЛ

За 70 дней до родов будущая мама может уйти в оплачиваемый декретный отпуск. Отпуск по беременности и родам продолжается 140 календарных дней (70 дней до родов, 70 – после). Это оформляется больничным листком. Такая продолжительность установлена для одноплодной беременности. Если ожидается рождение нескольких малышей, отпуск продлевается на 54 дня. В случае осложненных родов к отпуску добавляют еще 16 дней.

Пособие по беременности и родам полагается и родителю, усыновляющему малыша в возрасте до 3 месяцев. В этом случае к дате рождения ребенка прибавляют 70 дней. Если усыновляют нескольких малышей, то отпуск составляет110 дней от даты их рождения.

Пособие по беременности и родам рассчитывается исходя из среднего заработка будущей мамы в расчете за последние два года. Государство регулирует как минимальный размер выплат, так и максимальный.

Пособия по беременности и родам выплачиваются полностью из средств ФСС. Поэтому доходы, полученные по этой статье, не являются объектом налогообложения по НДФЛ.

Но следует отметить одно исключение. Возможно, что по соглашению между работником и работодателем последний желает доплатить часть пособия сверх установленного государством лимита. В таком случае из разницы в обязательном порядке удерживается подоходный налог.

Если же такая доплата будет оформлена как материальная помощь по рождению ребенка, а величина ее не превышает 50000 рублей, в соответствии с НК подоходный налог не удерживается.

Порядок начисления средств

Порядок расчета денежных средств выглядит следующим образом:

- Выяснить количество дней отсутствия сотрудника на рабочем месте, указанное в больничном листе.

- Высчитать заработок работника за один день, просуммировав его заработную плату за последние 2 года и разделив общую сумму на 730, что соответствует количеству дней в 24 месяцах.

- Ознакомиться со страховым стажем сотрудника, поскольку он влияет на размер выплаты: если он составляет 8 и более лет, выплачиваться будет компенсация в размере 100% от заработной платы, от 5 до 8 лет — 80%, и до 5 лет — 60% соответственно.

- Просчитать финальную сумму к выплате, умножив количество дней больничного на средний заработок с учетом страхового стажа, и отнять от получившегося числа 13%. Именно это сумму и следует перечислять в государственную казну.

Компания осуществляет компенсацию только первых трех дней отсутствия сотрудника на рабочем месте в связи с временной потерей трудоспособности, возмещение денежных средств, причитающихся за остальные дни, находится в компетенции ФСС.

Например, работник находился на больничном в течение 5 дней, его страховой стаж составляет 6 дней, а суммарная заработная плата за последние 2 года равняется 1 000 000 рублям. Соответственно, зарплата за 1 день будет 1 369 рубля (1 000 000/730), но с учетом страхового стажа для дальнейшей калькуляции необходимо брать в расчет не 100% зарплаты, а 80%, что составляет 1095 рублей (1 369*80%). Сумма, подлежащая к выплате за 5 дней без удержания НФДЛ, составляет 5 475 рублей (1 095*5), а с вычетом налога — 4 764 рубля (5 475-13%). При этом организация выплатит лишь 2 858 рублей — сумму, причитающуюся работнику за 3 дня, остаток обязан выплатить ФСС.

Начисления по болезни должны быть перечислены одновременно с ближайшей выплатой заработной платы

Какие выплаты не облагаются НДФЛ

Налоговый кодекс устанавливает со всех доходов гражданина, исключая случаи, отдельно перечисленные в статье 217. Первый же пункт этой статьи причисляет к доходам, которые не подлежат обложению НДФЛ, государственные пособия, но, исключение составляют пособия по временной нетрудоспособности, включая уход за больным ребенком. Получается, что к государственным пособиям, которые не подлежат обложению налогом, законодатель отнес (п. 1 ст. 217 НК РФ):

- пособие по безработице

- пособие по беременности

- и пособие по родам.

Итак, больничный лист является основным предлогом для осуществления выплат по временной нетрудоспособности, доктор выписывает его работнику, который в последствии передает его работодателю. В специальных графах работодатель заполняет часть информации касаемо организации и трудовых данных работника, обязательно исходя из действующих правил заполнения больничных листов. Понятие больничного листа как документа рассматривается, как минимум, в нескольких нормативно-правовых актах:

- в Трудовом кодексе,

- в Федеральном законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.06 года N 255-ФЗ,

- в Федеральном Законе «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.11 года N 323-Ф3,

- в Приказе Минздрава «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.11 года N 624н,

- в Положении «Об особенностях порядка исчисления пособий по временной нетрудоспособности по беременности и родам…», введенным в действие Постановлением Правительства РФ от 15.06.07 года N 375.

В том случае, если речь идет о предпринимателе, который в связи с приемом на работу сотрудников стал работодателем и их налоговым агентом, рекомендуется внимательно ознакомиться как минимум с указанными актами. В целом, суть их заключается в том, что за каждым работником, который заболел или получил травму, государство сохраняет гарантии на получение средней заработной платы на все время, пока он был нетрудоспособен. При расчете выплат, которые выплачиваются сотруднику на основании больничного листа, учитываются такие моменты как , его средний дневной заработок, а также продолжительность лечения, согласно сроку, на который был выдан больничный лист.

Чаще всего, больничный лист выдается на срок от 10 до 15 дней, но в целом, доктор может выписать его самостоятельно для лечения сроком до одного месяца. Если временная нетрудоспособность гражданина в связи с болезнью, травмой, перенесенной операцией, требует большего времени для лечения — тогда дело передается на рассмотрение врачебной комиссии, которая рассматривает возможность продолжения лечения и имеет полномочия продолжать лечение на срок до одного календарного года. Что касается больничного листа, который выдается сотруднику, ухаживающему за больным ребенком, то его срок зависит от возраста ребенка. Так, если ребенку менее 7-ми лет, то родителю дается возможность находиться с ребенком на больничном уходе весь период болезни, но если ребенку от 7-ми до 15 лет — то лишь на пятнадцать дней.

Перечисление НДФЛ с больничного листа в 2018 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2018 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия

по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа

, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Налоговые ставки

Ранее мы уже упоминали о налоговых ставках. В этом разделе мы более детально рассмотрим варианты ставок и способы их применения.

Таблица 1. Виды налоговых ставок

| Процент ставки | Условие |

|---|---|

| 9% | Доходы с дивидендов до пятнадцатого года, ипотечных облигаций и сертификатов (если последние были получены до седьмого года) |

| 13% | Все основные типы доходов |

| 15% | Доходы с дивидендов после пятнадцатого года |

| 30% | Доходы физлиц, не являющихся налоговыми рецензентами России |

| 35% | Доходы, получаемые со вкладов в банках, призы, выигрыши (если сумма превышает четыре тысячи рублей) |

Согласно закону, определенные категории граждан имеют право на уменьшение величины дохода, который впоследствии будет облагаться НДФЛ. Это уменьшение возможно благодаря налоговым вычетам. О том, какими бывают налоговые вычеты и кому полагаются можно прочесть ниже.

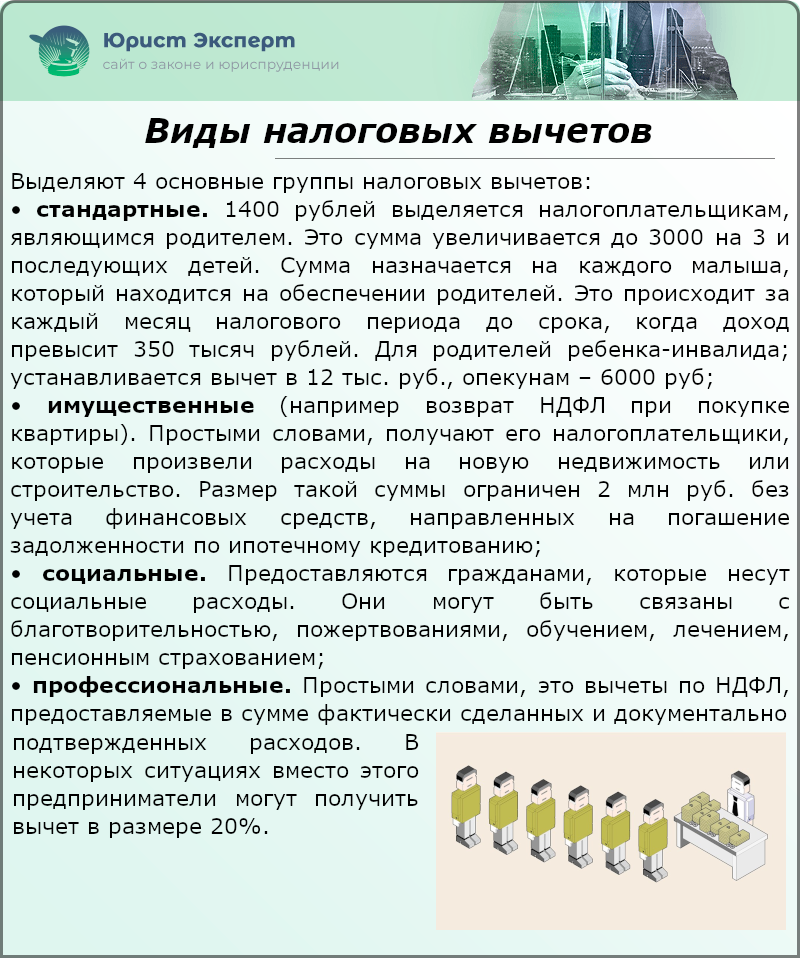

Виды налоговых вычетов

Участники пилотного проекта 2021

Перечень субъектов РФ – участников пилотного проекта ФСС РФ можно найти в п. 2 Постановления Правительства РФ от 21.04.2011 N 294.

Таблица: Кто участвует в пилотном проекте 2021

| Регион | Сроки участия в пилотном проекте |

| Республика Башкортостан | с 1 июля 2021 года по 31 декабря 2021 года |

| Республика Дагестан | |

| Красноярский край | |

| Ставропольский край | |

| Волгоградская область | |

| Иркутская область – с 1 января 2021 года | |

| Ленинградская область | |

| Тюменская область | |

| Ярославская область | |

| Республика Коми | с 1 января 2021 года по 31 декабря 2021 года |

| Республика Саха (Якутия) | |

| Удмуртская Республика | |

| Кировская область | |

| Кемеровская область | |

| Оренбургская область | |

| Саратовская область | |

| Тверская область | |

| Ямало-Ненецкий автономный округ | |

| Забайкальский край | с 1 июля 2019 года по 31 декабря 2021 года |

| Архангельская область | |

| Воронежская область | |

| Ивановская область | |

| Мурманская область | |

| Пензенская область | |

| Рязанская область | |

| Сахалинская область | |

| Тульская область | |

| Республика Ингушетия | с 1 января 2019 года по 31 декабря 2021 года |

| Республика Марий Эл | |

| Республика Хакасия | |

| Чеченская Республика | |

| Чувашская Республика | |

| Камчатский край | |

| Владимирская область | |

| Псковская область | |

| Смоленская область | |

| Ненецкий автономный округ | |

| Чукотский автономный округ | |

| Кабардино-Балкарская Республика | с 1 июля 2018 года по 31 декабря 2021 года |

| Республика Карелия | |

| Республика Северная Осетия – Алания | |

| Республика Тыва | |

| Костромская область | |

| Курская область | |

| Республика Адыгея (Адыгея) | с 1 июля 2017 года по 31 декабря 2021 года |

| Республика Алтай | |

| Республика Бурятия | |

| Республика Калмыкия | |

| Алтайский край | |

| Приморский край | |

| Амурская область | |

| Вологодская область | |

| Омская область | |

| Орловская область | |

| Магаданская область | |

| Томская область | |

| Еврейская автономная область | |

| Республика Мордовия | с 1 июля 2016 года по 31 декабря 2021 года |

| Брянская область | |

| Калининградская область | |

| Калужская область1 | |

| Липецкая область | |

| Ульяновская область | |

| Республика Татарстан | с 1 июля 2015 года по 31 декабря 2021 года |

| Белгородская область | |

| Ростовская область | |

| Самарская область | |

| Республика Крым | с 1 января 2015 года по 31 декабря 2021 года |

| г. Севастополь | |

| Астраханская область | с 1 июля 2012 года по 31 декабря 2021 года |

| Курганская область | |

| Новгородская область | |

| Новосибирская область | |

| Тамбовская область | |

| Хабаровский край | |

| Карачаево-Черкесская Республика | с 1 января 2012 года по 31 декабря 2021 года |

| Нижегородская область |

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

С той части суммы пособия, которую выплачивают за счет средств работодателя, организация как налоговый агент удерживает и перечисляет в бюджет НДФЛ в обычном порядке.

В отношении НДФЛ с суммы больничного пособия за счет средств ФСС работодатель – участник пилотного проекта налоговым агентом не признается, так как он не является источником выплаты дохода. Поскольку эту часть пособия выплачивает отделение ФСС, оно и удерживает НДФЛ с соответствующей суммы.

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Важные аспекты

Когда сотрудник испытывает проблемы со здоровьем, он может остаться дома, но прогулом этот период не будет считаться только в случае, если по факту плохого самочувствия будет открыт больничный лист. Образец заявления в ФСС на выплату больничного можно скачать здесь.

За период, на протяжении которого человек болеет, ему полагается денежная выплата, являющаяся компенсацией за пропущенное время, и она же обычно покрывает расходы на лечение.

Теоретически, такая выплата не должна облагаться налогом, поскольку представляет собой разновидность государственного пособия.

Но поскольку такой доход буквально приравнен по показателям к заработной плате, с него все же нужно уплачивать подоходный налог (но не НДС), который называется НДФЛ, это указано в НК РФ.

Сам сотрудник не должен этого делать, ведь если он оформлен в организации официально, то удержание и передачу в бюджет налога производит работодатель, который таким образом подтверждает статус налогового агента.

Берется ли подоходный налог с больничного листка

Удержание налога с листка нетрудоспособности полностью зависит от причины, по которой этот документ был оформлен.

Платить определенную сумму в бюджет нужно в таких ситуациях:

- больничный был оформлен по причине болезни или травмы, сюда входят как бытовые причины, так и связанные с трудовой деятельностью человека;

- сотрудник находился на больничном из-за необходимости ухода за больным ребенком или взрослым членом семьи;

- работника отправили в режим карантина из-за угрозы болезни, связанной с инфекциями или бактериологическим заражением;

- врач выписал направление на долечивание в санаторно-курортные учреждения (которые располагаются только на территории России).

Перечень ситуаций, при которых налог не взимается, гораздо меньше, и сюда относится всего две причины, к примеру, это пособие, выплачиваемое по беременности и родам. Но НДФЛ не будет взиматься и с больничного, который был открыт по причине усыновления ребенка.

Работодатель, который делает доплату к перечисляемым суммам, должен понимать, что надбавка уже будет облагаться налогом, но ее до суммы в 50 тысяч рублей можно оформить как материальную помощь, с которой НДФЛ тоже не нужно платить.

Чьи суммы подлежат налогообложению

Среди работников есть два вида трудового сотрудничества с работодателем. Существуют отношения на основании трудового договора, что считается официальным трудоустройством, а также с заключением гражданско-правового договора, который таковым не является.

В первом случае налог с пособия удерживается, а второй момент подразумевает, что сотрудник не может получать пособие по временной нетрудоспособности, соответственно и налог с него взять не получится.

Согласно стандартным правилам, налог уплачивает именно работодатель, который впоследствии может компенсировать эту сумму, запросив ее из ФСС. Это решает вопрос о том, облагается ли НДФЛ больничный первые 3 дня за счет работодателя.

Но регионы, в которых работает пилотный проект “Прямые выплаты” от Фонда социального страхования, имеют немного другой порядок уплаты налогов, но об этом далее.

Сроки перечисления

Согласно законодательства, перечислить сумму НДФЛ работодатель обязан до конца месяца, в котором произошла выплата пособия по временной нетрудоспособности, перечислить в бюджет деньги.

Это отличается от требований к срокам, которые действовали ранее, поскольку до 2016 года уплачивать НДФЛ необходимо было сразу же после расчета с сотрудником.

Это вызывало проблемы у крупных компаний, в крупном штате которых больничные встречаются очень часто. При неперечислении налога на доход в указанные сроки начинают применяться санкции, которые выражены в процентном соотношении.

Как и в каких отчетах отражаются суммы по больничному

Отчет по форме 6-НДФЛ

Так как данное пособие облагается НДФЛ, то работодатель начиная с отчетности за 2021 год отражают данные суммы в форме 6-НДФЛ.

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно.

НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день после выплаты. А вот налог с больничных выплат перечисляется не позже последнего дня месяца, в который больничный был оплачен.

Заполнение Раздела 1

В поле 020 будет указана сумма налога, удержанная за налоговый период с дохода всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 — сумма налога.

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 140 — сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

РСВ

При заполнении РСВ выплаты, не облагаемые страховыми взносами в соответствии со статьей 422, коими и являются пособия по временной нетрудоспособности сотрудников, подлежат отражению в соответствующих строках подразделов 1.1, 1.2, приложения 2, и др.

Заполнению подлежит строка 030 в приложении 2 раздела 1 — по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

Поэтому в РСВ отражаем пособие за счет работодателя сначала в общей сумме доходов, а потом среди необлагаемых.

Аналогично в 4-ФСС

Отражаете эти суммы за первые три дня болезни в строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

Что такое НДФЛ

Перед тем, как ответить на вопрос, распространяется ли подоходный налог на листы нетрудоспособности, дадим ему краткую характеристику. НДФЛ (или налог на доходы физлиц) – это основной вид прямых налогов. Говоря простым языком, НДФЛ гражданин выплачивает исходя из заработанных им средств. Более того, сам он не принимает непосредственного участия в данной процедуре, поскольку ей занимается сам работодатель, делающий отчисления в ФСС.

НДФЛ может распространяться как на граждан России, так и на граждан других стран

Несмотря на то, что в зависимости от обстоятельств у подоходного налога могут быть разные ставки, в большинстве случаев он составляет тринадцать процентов. Именно такую долю платят трудоустроенные граждане России. Следует заметить, что под доходами подразумевается не только заработная плата, но и другие варианты получения денег.

На что распространяется НДФЛ

В данном разделе мы рассмотрим типы доходов, которые подразумевают выплату подоходного налога. К числу таких способов обогащения относятся:

-

любые варианты доходов, источником которых являются российские организации и предприниматели. Также в этот список входят и иностранные компании – в том случае, если они на постоянной основе представлены в России. К числу доходов данного типа можно отнести дивиденды, страховые выплаты, стипендии и так далее;

- доход, который полагается гражданину, выполняющему свои обязанности согласно трудовому договору. Единственным условием, которое обеспечивает налоговые обязательства, является оказание услуги на территории России. При этом местонахождение нанимателя не имеет никакого значения;

- доход, заработанный в результате манипуляций с имуществом (к примеру, сдача квартиры в аренду) или с применением авторских прав на территории РФ;

-

доход, получаемый в результате продажи имущества, которое расположено на территории РФ. К такому имуществу можно отнести и дом, и ценные бумаги и долю в уставном капитале и т.д.);

- доход, накапливающийся посредством задействования транспортных средств для того, чтобы осуществлять перевозки из РФ и в РФ или внутри страны.

Данный список далеко не полон, однако именно эти варианты получения доходов являются наиболее значительными по своей распространенности.

На что НДФЛ не распространяется

Существуют и другие способы получения доходов, для которых обложение НДФЛ не предусматривается. К таким доходам относятся некоторые выплаты, получаемые гражданами от государства, а также определенные суммы, получаемые людьми после судебных разбирательств. Итак, к числу доходов, освобожденных от НДФЛ, относятся:

-

пенсия, а также социальные доплаты к ней;

- пособие, оплачиваемое государством (пункт подразумевает наличие исключений в виде пособий по временной нетрудоспособности);

- компенсация, перечисление которой регулируется законодательными нормами РФ. К числу таких компенсаций относятся выплаты, полагающиеся физлицу, которому был нанесен ущерб или выплаты, призванные компенсировать вред, нанесенный здоровью гражданина. Также сюда входят средства, получаемые сотрудником при увольнении с должности или затраты, целью которых является повышение квалификации работника;

- алименты;

-

грант. Гранты предполагают оказание безвозмездной помощи со стороны государства и распространяются на финансирование культурных мероприятий в России, а также на поддержку определенных организаций;

- единовременная выплата (может предоставляться в качестве финансовой поддержки или в виде материальной помощи – в зависимости от обстоятельств). Такие выплаты адресуются работникам в случае гибели близких родственников (или наоборот – родственникам) и опекунам, решившимся на усыновление ребенка (осуществляются на протяжении первого года);

- стипендия, поступающая со стороны высших и средних образовательных учреждений;

- путевка на санитарно-курортное лечение и т.д.

Доходы, не подлежащие обложению согласно Налоговому кодексу РФ

6. Как рассчитать и оплатить больничный внешним совместителям

Особенность: количество больничных листов должно соответствовать количеству мест работы.

Как платить пособие: пособие по временной нетрудоспособности платят по всем местам работы (ч. 2 ст. 14 Закона № 255-ФЗ).

Пример. Виктор Ложкин в 2021 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах он работал у этих же работодателей. Ложкину необходимо взять в медучреждении два больничных листа. Один из них он принесет

в ООО «Прогресс», а другой — в ООО «Горизонт». Каждый работодатель назначит ему пособие по временной нетрудоспособности.

Вариант 2. Работник в двух предшествующих годах работал в других (другой) организациях.

Особенность: работнику нужен один больничный лист.

Как платить пособие: пособие надо платить только по одному из мест работы, где работает работник в текущий момент. Он сам выбирает, к какому работодателю обратиться. Если работник предъявит работодателю, назначающему пособие, справку (справки) о заработке с других мест работы (форма № 182н), то в расчет пособия будут включаться выплаты, произведенные другим (другими) работодателем (-ями) (ч. 2.1 ст. 14 Закона № 255-ФЗ).

Пример. Анна Кружкина в 2020 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах она работала в ООО «Лютик» и в ООО «Ласточка». Пособие по временной нетрудоспособности в 2021 году Кружкиной назначит ООО «Прогресс» и ООО «Горизонт». Анна сама определит, к какому работодателю обратиться.

Вариант 3. Работник в двух предшествующих годах был занят у нескольких работодателей. В текущем году занят как у этих работодателей, так и у других.

Как платить пособие: понадобится один или несколько больничных листов:

- один, если работник обратится за пособием в одну организацию, в которой работает в текущем году;

- несколько, если работник обратится за пособием в несколько организаций, в которых работает в текущем году.

Если работник обращается за пособием к одному работодателю, то в расчет среднего заработка будут включены выплаты, произведенные в этой организации, а также выплаты, произведенные за время работы у других работодателей. Для этого от других работодателей нужна справка о заработке (форма № 182н).

Зарплата в 2021 году. Вебинар

Изменения. Особенности расчета. Онлайн-тест. Сертификат Контур.Школа

Посмотреть вебинар

Пример. Чашкин Антон работает в ООО «Прогресс» и по совместительству в ООО «Горизонт». В 2019 и 2020 годах он работал в ООО «Прогресс» и по совместительству в ООО «Горизонт», а также в ООО «Проспект». Работник может поступить так:

- Взять два больничных листа и обратиться за пособием к каждому работодателю, у которого работает в 2021 году, то есть в ООО «Прогресс» и в ООО «Горизонт». Каждый работодатель назначит ему пособие.

- Взять один больничный лист и обратиться за пособием только в одну организацию, в которой работает в 2021 году, например в ООО «Прогресс». Это работник решает сам. Также он может принести в ООО «Прогресс» справки о заработке (форма №182н) от других работодателей, у которых работал в 2019 и 2020 годах.

Интересные факты о больничном листе

- В текущем 2017 году больничному листу исполняется 80 лет. Первый лист временной нетрудоспособности был выписан в нашей стране в 1937 году.

- С 1 июля 2017 года начинается постепенный переход на электронные листы временной нетрудоспособности

- В Германии сотрудник может отсутствовать по болезни 3 дня без оформления официального документа и без потери в своей зарплате. Достаточно предупредить работодателя телефонным звонком (см. Опоздание на работу: штраф или увольнение?).

- Налоги с больничного листа в 2017 году не подвергались никаким изменениям в сравнении с предыдущим годом. Значит и особых проблем с их начислением не возникает.

Механизм учета налога

Действующее законодательство Российской Федерации определяет алгоритм отражения налогового сбора на доходы физических лиц, берущегося с пособий сотрудников, выплачиваемых им по причине временной нетрудоспособности.

Учет налога для сотрудников, может быть отображен работодателем в справке, составляемой по общепринятой унифицированной формы 2-НДФЛ. Больничное пособие в данном документе обозначается специализированным кодом 2300.

Отчетная документация, отправляемая в федеральную налоговую службы работодателем также должна содержать информацию об уплаченном налоге с пособия по временной нетрудоспособности.

Для ее составления налоговым агентом используется форма 6-НДФЛ. Естественно, что в данном отчете не указывается конкретное отчисление с каждого больничного пособия сотрудников организации.

Необходимо отметить, что в форме 6-НДФЛ указывается суммированный налог на доходы физических лиц, удержанный с заработных плат, пособий и т.д. всех сотрудников организации (включая самого руководителя).

Главными сведениями в данном документе являются даты взятия налога с доходов и отправку их в бюджет ФНС. Данная информация указывается во втором разделе документа, в строках 110 и 120 соответственно.

Проверить верность составления отчетности по форме 6-НДФЛ можно с помощью пакета контрольных значений, специально разработанных ФНС.

Работодателю необходимо помнить, что за каждую ошибку или неточность ему будет назначен штраф, в размере пятисот рублей за один документ. Точно такая же мера наказания предусмотрена за неверно указанные данные в форме 2-НДФЛ.

Таким образом, пособие во временной нетрудоспособности классифицируется как доходы физического лица, соответственно с него взимается НДФЛ.

Вся сумма, вне зависимости от того, была она начислена работодателем или же фондом социального страхования подлежит налогообложению. Перечисление взносов в ПФР сотрудников организация совершает из собственных активов.

Взимается ли налог в 2020 году при оплате лечения

Выплаты по закрытому больничному и в 2020 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. 223 НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

За чей счет болеет работник в в 2019-2020 году

В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Основание для выплаты пособия – бумажные или электронный листок нетрудоспособности.

Что работодателю делать с НДФЛ с больничного

Пособия по временной нетрудоспособности (больничный) исключены из списка не облагаемых налогом государственных пособий (п. 1 ст. 217 НК РФ). Поэтому всей оплаты больничного листа удерживается НДФЛ при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Со всей суммы больничного пособия удержите НДФЛ. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием.