Имущественный вычет при продаже имущества

Содержание:

- Необходимые документы

- Как заполнить 3-НДФЛ при продаже квартиры: общие правила

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Налоговая декларация по форме 3-НДФЛ

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Образец заполнения декларации 3-НДФЛ при продаже гаража

- Размеры штрафов

Необходимые документы

Получение доходов от продажи квартиры должно быть задекларировано в обязательном порядке. Утаить сделку, если у объекта недвижимости официально сменился собственник, не получится. Поэтому каждый продавец жилья обязан в установленный законом срок оформить и подать налоговую декларацию.

Направляют ее в отделение ФНС по месту жительства. Кроме декларации дополнительно потребуется собрать и представить небольшой пакет документов:

- Общегражданский паспорт.

- ИНН.

- Договор купли-продажи.

- Документы, подтверждающие факт передачи денежной суммы продавцу за квартиру.

- Документы, подтверждающие понесенные покупателем в ходе сделки расходы.

Если продавец является налоговым резидентом, он имеет право на оформление налогового вычета, размер которого составляет 1 млн. руб. Заявление на его получение подается в ФНС, как правило, одновременно вместе с декларацией. В таком случае потребуется дополнительный пакет документов.

Заполнение налоговой декларации

Налоговая декларация

Подача декларации при продаже недвижимости обязательна для всех продавцов. Даже если закон освобождает продавца от уплаты НДФЛ, декларацию требуется представить налоговым органам. Декларация при продаже может быть подана следующими способами на выбор продавца:

Личный визит в отделение Налоговой службы. Это самый оптимальный вариант. Сотрудники ФНС при приеме документа сразу проверят его на наличие ошибок, если они имеются, укажут, как следует исправить, и у заявителя будет больше времени на исправление и подачу новой декларации

Это важно, т.к. уложиться следует точно в срок.

Отправка декларации заказным письмом по почте на адрес отделения

К такому варианту следует прибегать только при сложностях с личным визитом.

Отправка декларации через интернет. Электронную форму документа можно заполнить и отправить онлайн на официальном сайте ФНС. Но такая услуга доступна только тем физическим лицам, которые имеют электронную цифровую подпись.

Бланк налоговой декларации можно заранее бесплатно получить в отделении ФНС или скачать на официальном сайте. Если опыта работы с финансовой и бухгалтерской отчетностью не имеется, желательно доверить дело по заполнению бланка профессионалу. Услуга эта предоставляется повсеместно. Как правило, стоимость не превышает 500 руб.

Каждое физическое лицо при оформлении документа должно заполнить титульный лист, первый и второй разделы. Прочие листы заполняются по мере необходимости. В случае с продажей квартиры это будут: листы А и 2Д.

Если продавец решил заполнять бланк самостоятельно, следует учитывать основные правила делопроизводства. Это значит, информацию можно внести посредством синей или черной шариковой ручки или отпечатать при помощи электронных печатных устройств. Любые исправления и зачеркивания неприемлемы. В тексте не должно встречаться грубых грамматических ошибок. Пустые графы оставлять нельзя. Если их заполнение не требуется, необходимо ставить прочерк.

Если была продана квартира, находившаяся в долевой собственности, каждый из собственников обязан подать индивидуальную декларацию. Даже если они являются членами одной семьи, и процедура была осуществлена в рамках единой сделки.

Документы, подтверждающие продажу имущества

Чтобы подтвердить сам факт совершения сделки, достаточно с общим пакетом документов подать договор купли-продажи на квартиру. Потребуется простая его копия.

Никакие дополнительные документы для декларации не потребуются.

Если же покупатель через некоторый промежуток времени приобрел на вырученные средства другую недвижимость, следует представить второй договор купли-продажи. Дело в том, что налог платится не просто с вырученной суммы, а с дохода. Если же деньги были израсходованы на покупку, значит, доход уменьшается или его вовсе может не быть. В таком случае заявляется разница между продажной и покупной стоимостью, и размер налога нивелируется.

Документы, подтверждающие расходы

При совершении сделки продавец может понести расходы, связанные с ней. Значит, они автоматически уменьшают сумму дохода. В процессе продажи квартиры требуется оплачивать услуги нотариуса, может потребоваться юрист.

Все платежные документы, подтверждающие понесенные расходы, следует сохранить. Их представляют одновременно с декларацией. Это могут быть: чеки, квитанции, бухгалтерские выписки и пр.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2020 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

- ставка подоходного налога (13% или 30% в зависимости от статуса налогоплательщика) — в стр. 010;

- код вида полученного дохода — в стр. 020;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются. Далее происходит сравнение показателей из стр. 040 и 030

Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Налоговая декларация по форме 3-НДФЛ

Если говорить о налоге по продаже квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн рублей) *13% = НДФЛ. 1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

Налогооблагаемая база — это максимальное из двух значений:

- цена продажи квартиры или

- 70% кадастровой стоимости квартиры.

При этом кадастровая стоимость определяется на 1 января года, в котором продается квартира.

Например, гражданин Петров купил квартиру за 5 млн руб., а продана за 5,5 млн руб. Таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 руб.

— Налоговый кодекс РФ предусматривает два варианта вычета.

1. Применить вычет в фиксированном размере. Следует иметь в виду, что фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости. Например, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности. Чтобы применить вычет, нужно не позднее 30 апреля года, следующего за годом продажи, предоставить в ФНС по месту жительства налоговую декларацию и документы, подтверждающие факт продажи имущества, а также документы, дающие право на применение того или иного вычета.

2. Дождаться истечения минимального срока владения. В качестве дополнительного варианта минимизации налогового бремени можем рассмотреть третий вариант. Наиболее частый вопрос, возникающий у налогоплательщиков: когда можно не платить налог при продаже квартиры? Ответ: НДФЛ не возникает при продаже квартиры, которая находилась в вашей собственности более минимального срока владения, установленного Налоговым кодексом. По общему правилу, минимальный срок владения составляет пять лет. Но стоит иметь в виду, что для отдельных ситуаций предусмотрены исключения. Например, если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика, применяется трехлетний срок владения.

Для возврата денег достаточно заполнить декларацию по форме 3-НДФЛ, собрать необходимые документы, подтверждающие покупку и отчисление НДФЛ, и подать пакет в отделение ФНС по месту жительства покупателя квартиры. Начинать заполнение декларации следует в обратном порядке: сначала надо внести данных в листы с А до И, а уже потом, на основании этой информации – в разделы 2 и 1.

- 3-НДФЛ на возврат налога по вычетам на покупку жилья или социальным можно подать тогда, когда это удобно налогоплательщику (например, когда он собрал все требуемые документы).

- 3-НДФЛ с налогом к уплате (с доходом от продажи имущества и «продажным» вычетом) обязательно надо предоставить в ИФНС в указанный выше срок.

В случае с продажей имущества получать и сдавать 2-НДФЛ часто бывает необязательно. В 2-НДФЛ (кстати, с 2021 года она называется иначе ) обычно отражаются доходы, с которых налог уже удержан и перечислен в бюджет. Такие доходы и налог не нужно повторно подтверждать и включать в декларацию.

Сдача 2-НДФЛ за 2021 год может понадобиться, только если есть доходы, с которых НДФЛ, в силу каких-то причин, не был удержан тем лицом, кто доход выплачивал.

Но тогда это отдельный вопрос: необложенный НДФЛ доход нужно заявить в декларации и доплатить в бюджет по итогам года.

Если при этом есть и доходы от продажи имущества, значит, в декларации следует заявить и то, и другое, чтобы правильно и полностью рассчитать НДФЛ к доплате за год.

Отражение исправлений в декларации 3-НДФЛ с учетом ст. 81 НК РФ сопровождается подачей уточненного расчета. О правилах оформления уточненки по данному отчету читайте в материале«Особенности уточненной налоговой декларации 3-НДФЛ».

Правила представления декларации 3-НДФЛ регламентированы ст. 229 НК РФ. С учетом указанной нормы физлицо представляет декларацию контролерам до 30 апреля.

Однако указанный срок может сдвигаться, например, если день подачи пришелся на выходной. Также сроки меняются в зависимости от причины возникновения обязанности представления 3-НДФЛ.

Подробнее об этом читайте в материале«Декларация по форме 3-НДФЛ за год — сроки сдачи».

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Образец заполнения декларации 3-НДФЛ при продаже гаража

Если гараж капитальный, на его продажу распространяются общие правила, применимые для недвижимости. Металлический гараж-«ракушка» недвижимым имуществом обычно не признается. И в том, и в другом случаях при продаже разрешается заявить вычет в размере понесенных на покупку расходов или, если выгоднее, 250 000 руб. ( и ).

Пример 4

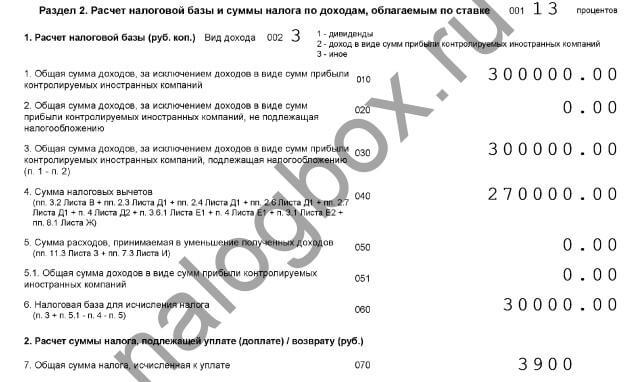

Петр в 2017 г. продал гараж в кооперативе, собственность на который оформил за год до этого, за 300 000 руб. На покупку он потратил на 30 000 руб. меньше. В программе Петр выбрал код полученного дохода 1512 (прочая недвижимость) и код вычета 903 (по расходам):

На бумаге это выглядит так:

Итого в 2018 г. Петру нужно перечислить НДФЛ 3 900 руб. (13% от 30 000 руб.).

Внимание! Сделка по продаже капитального гаража регистрируется в Росреестре. Значит, налоговая будет знать о ее совершении и в случае неподачи декларации пришлет уведомление и наложит штраф.

Размеры штрафов

Поскольку сроки, в которые нужно подать декларацию 3-НДФЛ и произвести платежи, регламентированы Налоговым кодексом, в нём же прописаны и административные меры пресечения нарушений. Если граждане не успели или по иным причинам не подали декларацию, они должны будут уплатить штраф в следующих размерах:

При неуплате вовсе Налоговый кодекс Российской Федерации предусматривает штрафы в размере:

- 20% неоплаченной суммы налога;

- 40% в случае умышленного уклонения от уплаты налогов.

В соответствии с последними изменениями, при злостной неуплате и большой задолженности, нарушителя может ждать не только административная ответственность, но и лишение свободы на срок до трёх лет.

Информация в данной статье предоставлена для ознакомления.Мы рекомендуем Вам к нашему юристу.

Налоговым законодательством нашей страны предусмотрено, что при продаже квартиры, получении выигрышей, предметов по средств от сдачи имущества в аренду или доходов, которые не были обложены налоговыми агентами, необходимо подавать своеобразный отчет о полученных доходах по форме 3-НДФЛ. Это правило закреплено в обязанностях налогоплательщиков, устанавливаемых статьей номер 23 Налогового кодекса РФ (пункт №1, подпункт 4).

Сразу скажем, что декларация при продаже квартиры должны быть подана в обязательном порядке, если вы владели недвижимым имуществом меньше 3 лет. Эта мера вызвана специфическим налогообложением по возможным доходам от спекулятивных операций на рынке недвижимости, т.к. обычно люди покупают жилье, чтобы находиться в нем длительное время. Отчетные документы подают в налоговые органы по месту регистрации в срок до 30-го апреля года, следующего за тем, когда вы провели операции по продаже, например, квартиры.

Если декларация при продаже квартиры не будет подана до этой даты, то продавец будет привлечен к ответственности по налоговым основаниям и подвергнут штрафу в размере 1000 рублей. Нужно учитывать, что налогами в общем случае не облагаются операции по продаже недвижимости, находящейся в вашей собственности более трёх лет. В этом случае никакая отчетность в налоговые органы не сдается.

Здесь нужно указать фамилию и инициалы в шапке бланка. Далее в пунктах с 1.1.1 по 1.4.1 отмечаются суммы полученного дохода, которые нужно подтвердить приложением копий договоров купли-продажи. В подпунктах №№ 1.1.2 — 1.3.2 отмечается сумма допустимого по всем реализованным объектам налогового вычета, которая не может превышать на данный момент один миллион рублей

Обращаем ваше внимание на то, что при реализации квартиры менее, чем за миллион, при владении ею менее трёх лет декларация всё равно составляется

Декларация при продаже квартиры по своей форме может использоваться для подачи сведений о реализации имущества, отличного от квартир, домов и пр. Для этого на том же листе «Е» есть пункты 2.1. и 2.2., в которых указываются сведения о полученном от реализации доходе (например, продажа машины), а также о суммах налоговых вычетов (в пункте 2.1.2. — 250 000 рублей, в пункте 2.2.2. — в сумме документально подтвержденных доходов).

Даже если вы не продавали, а покупали недвижимое имущество, имеет смысл тщательно хранить все документы, связанные со сделкой: начиная от договора купли-продажи и заканчивая выписками с банковских счетов, расписками, составленными актами приема-сдачи. Они могут пригодиться в будущем, когда квартира будет продаваться и возникнет необходимость в таком документе, как декларация при продаже квартиры.

После реализации недвижимого имущества – дома, квартиры, земельного участка, согласно российскому законодательству, гражданин обязан заплатить налог на полученный доход в государственную казну. Рассмотрим как оформляется декларация при продаже квартиры, какие сроки, правила и способы существуют.

Унифицированная форма налоговой декларации о продаже квартиры 3-НДФЛ может быть подана 2-мя способами:

- На интернет сайте налогового органа по месту регистрации налогоплательщика;

- В филиале налоговой инспекции по месту регистрации – подается либо заранее заполненный бланк, либо декларация заполняется прямо в отделении налоговой.

Налоговая декларация состоит из 32 страниц, чтобы правильно ее заполнить можно посмотреть образцы заполнения в интернете, чтобы не допустить опечаток в чистовом варианте.