Переход на усн в 2020-2021 годах (заявление, сроки, условия)

Содержание:

- Остаточная стоимость ОС

- Как подать заявление о переходе на УСН

- Куда подавать уведомление на УСН

- Что необходимо сделать организации при переходе с ОСН на УСН

- Переход с ЕНВД на УСН: учет доходов от реализации товаров

- Кто может работать по УСН

- Оплата налога и представление отчётности

- Что означает «слететь с упрощенки»?

- Условия переходного периода

- Налоговая база на УСН Доходы минус Расходы

- Налоговый учет и отчетность при УСН доходы

- Условия работы по УСН

- Отмена налоговой отчётности на УСН Доходы

- Ответы на часто задаваемые вопросы

- Как ИП подтвердить свои доходы и расходы на УСН

Остаточная стоимость ОС

На основании НК РФ не могут применять УСНО организации, у которых остаточная стоимость основных средств, определяемая по данным бухгалтерского учета, превышает 150 млн руб. При этом в расчете учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ.

В силу НК РФ амортизируемым имуществом в целях применения гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые:

-

находятся у налогоплательщика на праве собственности (если иное не предусмотрено указанной главой);

-

используются им для извлечения дохода;

-

имеют срок полезного использования более 12 месяцев и первоначальную стоимость более 100 000 руб.

Под основными средствами понимается часть имущества, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. ( НК РФ).

Таким образом, числящиеся в бухгалтерском учете основные средства, первоначальная стоимость которых не превышает 100 000 руб., при расчете остаточной стоимости ОС в целях применения УСНО не учитываются. НМА вообще не участвуют в расчете. Другими словами, для расчета берутся амортизируемые основные средства по данным налогового учета, их остаточная стоимость устанавливается по данным бухгалтерского учета.

Если УК является лизингополучателем и по условиям договора лизинга амортизацию начисляет лизингополучатель, то стоимость лизингового имущества (ОС), находящегося на балансе организации-лизингополучателя, учитывается при определении остаточной стоимости основных средств в целях применения УСНО (Письмо Минфина РФ от 13.11.2018 № 03-11-11/81491).

Как подать заявление о переходе на УСН

-

в ИФНС — лично или через законного представителя;

-

почтой — заказным письмом с описью вложения;

-

через портал «Госуслуги» с использованием усиленной квалифицированной электронной подписи — в момент подачи электронных документов для регистрации ИП или ООО;

-

через личный кабинет налогоплательщика на сайте ФНС;

-

в МФЦ — лично или через законного представителя;

-

в личном кабинете системы электронного документооборота с использованием электронной подписи — СБИС, Контур Экстерн.

В письменном виде заявление подают в двух экземплярах. На одном из них в регистрирующем органе ставят отметку о приеме и возвращают заявителю. Его сохраняют до момента, когда ИФНС примет решение о смене налогового режима.

Узнать о принятии заявления можно в личном кабинете ИП на сайте ФНС. Там сменится налоговый режим.

Куда подавать уведомление на УСН

Предприниматель, который выбрал упрощённую систему налогообложения, будет сдавать декларацию и платить единый налог в инспекцию по месту своей прописки. Однако документы на регистрацию ИП подают в специальный регистрирующий орган. Например, в Санкт-Петербурге это только 15-ая ИФНС.

При этом в п. 1 статьи 346.13 НК РФ есть указание о том, что уведомление на УСН надо подавать в налоговую инспекцию по месту постановки ИП на учёт. А это ИФНС по его прописке.

На практике почти все регистрирующие инспекции принимают уведомление на упрощенку и передают его в ИФНС по месту учёта. Но если в приеме заявления откажут, ничего страшного, в запасе есть ещё 30 дней после регистрации ИП. В этом случае первоначальное уведомление надо изменить, указав в нём признак налогоплательщика с кодом «2».

Ещё один вариант – обратиться в свою налоговую инспекцию с заявлением в свободной форме с просьбой подтвердить подачу заявления. В ответ ИФНС должна направить информационное письмо по форме № 26.2-7.

Что необходимо сделать организации при переходе с ОСН на УСН

При переходе с ОСН на УСН компания должна:

- восстановить НДС по основным средствам, выданным авансам и остаткам запасов;

- включить в доходы все незакрытые авансы за вычетом суммы НДС с них;

- учесть в расходах стоимость сырья и материалов, а также готовой продукции.

Кроме этого, если компания продала товары или оказала услуги в период применения ОСН, а получила оплату уже в периоде применения УСН, то полученная сумма денег не учитывается в полученных доходах. Так как данная оплата должна быть учтена в доходах ОСН.

Аналогичная ситуация и с расходами. Если компания, перешедшая на упрощенку, оплатила товары и материалы, которые были учтены в период применения ОСН, то данные расходы не учитываются в УСН.

Переход с ЕНВД на УСН: учет доходов от реализации товаров

Перед налогоплательщиками встает вопрос — как учитывать переходящие доходы и расходы. Налоговый кодекс не на все вопросы дает ответы. Налоговая служба представила разъяснения по вопросу учета доходов от реализации товаров, работ, услуг в переходный период. В письме рассмотрены две ситуации:

- Если товары реализованы в период применения ЕНВД, а оплата за них поступила при УСН, то в налоговую базу по налогу, уплачиваемому в связи с применением УСН, не включаются полученные доходы от реализации товаров.

- Если товары приобрели при ЕНВД, а реализовали (фактически передали покупателю) при УСН и оплата за них получили тоже при УСН, в налоговую базу при УСН включаются полученные суммы за реализованные товары.

Ситуаций в переходный период гораздо больше, чем те, которые рассмотрены в новом письме ФНС РФ.

Налоговая в комментируемом письме высказалась, что полученные суммы после фактической реализации не учитываются при определении налоговой базы при УСН. Ранее Минфин высказывал противоположную точку зрения (Письмо от 24.12.2019 № 03-11-11/101022).

Ждем дальнейшие комментарии.

О том, как перевести расчеты с ЕНВД на УСН, читайте в статье «Перешли с ЕНВД на УСН? — переведите на «упрощенку» все расчеты и обязательства».

Кто может работать по УСН

Распространенность «упрощенки» можно объяснить тем фактом, что она допустима к применению тем представителям сферы среднего и малого бизнеса, которые занимаются оказанием определенного, причем, довольно широкого спектра услуг и работ по отношению к населению, а также другим ИП и юридическим лицам. Но есть и исключения. Например, по УСН не имеют права работать:

- Негосударственные страховые и пенсионные фонды;

- Те компании, основная деятельность которых заключается в организации и проведении азартных игр и т.п.;

- Компании, занятые в сфере добычи и продажи полезных ископаемых;

- Адвокаты, нотариусы;

- Иностранные организации;

- Любые финансовые структуры: инвестиционные фонды, банки, ломбарды, микрофинансовые организации и т.д;

- Некоторые другие представители бизнеса;

- Более полный список представлен тут.

Данный список претерпевает периодические изменения, поэтому при необходимости его можно уточнять в налоговой службе.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- стоимость ОС — 150 млн руб. в 2020-2021 годах;

- средняя численность работников — 100 человек;

- установленный предел доходов: в 2020 году — 150 млн руб., на 2021 год эта сумма будет проиндексирована;

Важно! С 2021 года превышение лимитов по доходу и численности не приводит к слету со спецрежима сразу. С 01.01.2021 действуют переходные положения, которые позволяют в такой ситуации сохранять право на упрощенку, пусть и на чуть менее выгодных условиях

Подробнее см. нашу статью.

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Как посчитать и уплатить налоги, а также сдать отчетность при утрате права на УСН, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите его абсолютно бесплатно и переходите в материал.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

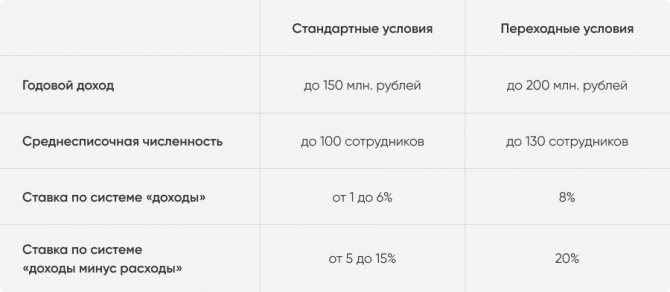

Условия переходного периода

С 1 января 2021 года для «нарушителей» стандартных условий действует переходный налоговый режим. Лимиты повысят:

- годовой доход — не больше 200 млн рублей;

- среднесписочную численность — не больше 130 сотрудников.

Если предприниматели примут на работу 101-го сотрудника или заработают больше 150 млн рублей, то останутся на упрощёнке. Но будут платить больше: 8% с доходов или 20% с разницы между доходами и расходами.

Ставки единые для всех регионов. Они применяются начиная с квартала, в котором доходы или штат превысили стандартные лимиты. Если предприниматель не нарушит лимиты переходного режима, то с 1 января нового года автоматически вернётся на стандартные условия. Если нарушит — перейдёт на ОСНО.

Новые ставки действуют весь квартал, в котором произошло превышение.

На порядок сдачи отчётности переходный период не влияет. Единственное изменение — это обновленная декларация. В неё добавили строки и коды для переходного периода. Порядок заполнения и сдачи не поменялся. За 2021 год предприниматели сдают старые декларации, но за 2021 год будут принимать только новые.

Правила расчёта налогов с переходным периодом

Рассчитаем на примере. Казанский предприниматель Рифат владеет сетью ресторанов татарской кухни. Он работает на упрощёнке и платит 10% с разницы между доходами и расходами. Допустим, что за 2021 год Рифат потратит на бизнес 140 млн рублей, а заработает 180 млн. Вот как будут выглядеть доходы и расходы по кварталам.

Это значит, что рассчитывать авансовые платежи по упрощёнке Рифат будет так.

Заметьте: в третьем квартале доходы бизнеса Рифата превысят 150 млн рублей. Это значит, что переходная ставка распространится на весь доход предпринимателя в третьем квартале. Новая ставка будет действовать до конца года. Но поскольку Рифат не превысил общий лимит в 200 млн рублей, то с 2022 года вернётся на стандартные условия по упрощёнке.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐ Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма налога к уплате – 157 819 руб.

Начислена недоимка по налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Налоговый учет и отчетность при УСН доходы

УСН доходы предполагает ведение определенного налогового учета и составление отчетности, но в более упрощенном варианте, если сравнивать с общим режимом.

- «Порядок ведения бухгалтерского учета при УСН (2017);

- «Ведение бухгалтерии ООО на УСН: сдаем отчетность;

- «Ведение бухучета в кафе на УСН (нюансы);

- «Ведение бухучета в турагентстве на УСН (нюансы)

В качестве регистра налогового учета выступает книга доходов и расходов по УСН доходы. Она обязательна для ведения не только индивидуальными предпринимателями, но и компаниями. При этом ИП могут вовсе не осуществлять бухучет при УСН.

Ведение поступлений доходов и произведенных затрат упрощенцев контролируется налоговыми инспекциями. По данным книги налоговые органы определяют, правильно ли была рассчитана база по налогу и, соответственно, исчислен сам налог

Поэтому так важно корректно составить книгу доходов и расходов

Узнайте порядок ведения книги доходов и расходов из нашей статьи «Как вести книгу доходов и расходов при УСН (образец)?».

Кроме того, на нашем сайте вы можете скачать форму книги доходов и расходов «Книга учета доходов и расходов при УСН в 2017 году».

Единый налог уплачивается по результатам отчетного и налогового периодов. Также упрощенец должен предоставить налоговую декларацию и ряд других отчетных документов.

Более подробно о том, какая именно налоговая отчетность предоставляется при УСН «доходы», читайте на нашем сайте в публикациях:

- «Отчетный и налоговый период по УСН в 2017 году»;

- «Какие налоги и как нужно платить при УСН?

В последние несколько лет власти нашей страны уделяют особое внимание малым и средним предприятиям коммерческой сферы. Именно для их дальнейшего развития и стимулирования деятельности были созданы специальные налоговые режимы, в том числе УСН

Они призваны облегчить налоговую нагрузку налогоплательщиков и упростить в целом их налоговую жизнь. Поэтому специальные системы налогообложения постоянно подвергаются изменениям. Будьте в курсе всех последних нововведений в области УСН с помощью материалов нашей рубрики «УСН: Доходы».

Условия работы по УСН

Те, компании и организации, которые работают на «упрощенке», должны помнить о том, что существуют определенные условия, при которых «упрощенец» теряет право применять данный налоговый режим. Это:

- Превышение численности сотрудников. Применять «упрощенку» имеют право только те компании, в которых работает на более 100 человек;

- Превышение по установленному лимиту доходов. То есть, если предприятие получает больше 60 миллионов рублей в год, то оно не имеет права находиться на УСН;

- Доля участия посторонних юридических лиц в ООО, применяющего «упрощенку» не должна быть больше 25%.

- Юридические лица, имеющие филиалы и представительства также не могут работать по упрощенной системе налогообложения.

То есть, если предприятие имеет планы на серьезное развитие бизнеса, то от УСН лучше отказаться.

Отмена налоговой отчётности на УСН Доходы

Данные о полученных доходах налоговая служба получит из отчётов контрольно-кассовой техники. Самостоятельно рассчитывать авансовые платежи не надо, обязанность по исчислению налога берёт на себя ИФНС. Она же будет учитывать для расчёта налога перечисленные страховые взносы. Плательщику УСН надо только вовремя перечислить сумму, указанную в уведомлении об уплате налога.

Такой вариант налогообложения уже получил неофициальное название «УСН-онлайн». Если законопроект будет принят в неизменном виде, то его действие начнётся с 1 июля 2020 года. Налогоплательщик, который удовлетворяет указанным выше условиям и хочет перейти на онлайн-отчётность, должен будет подать уведомление. Его форма пока не разработана.

Ответы на часто задаваемые вопросы

Вопрос N1: Здравствуйте! Какие льготы могут предоставляться предпринимателям на системе налогообложения УСН?

Ответ: Добрый день! УСН по своей сути итак является льготной системой налогообложения, поскольку освобождает предпринимателя от обязанности веления бухгалтерии. На ряду с этим УСН даёт более низкие налоговые ставки нежели другие системы – 6% и 15%. Однако и эти ставки могут быть понижены местным законодательством до 1% и 5% соответственно. Так же УСН позволяет освободится от налогового бремени в виде налогов на имущество, доходы физлиц и прибыль организаций.

Вопрос N2: Добрый вечер! Может ли УСН оказаться не эффективной на предприятии?

Ответ: Добрый вечер! Упрощенка может оказаться эффективной в ряде случаев. Например, когда упрощенец освобождён от уплаты НДС, а его клиент не освобождён от такой обязанности. Такая ситуация может привести к потере клиентов, поскольку покупателю придётся оплатить НДС и за себя и «за того парня», то есть за поставщика. Риски конечно же есть, но их можно попытаться избежать, снизив стоимость товара. Однако, такая мера не всегда возможна.

Как ИП подтвердить свои доходы и расходы на УСН

Подтверждение дохода и расхода, указанного в декларации, производится на основании данных КУДиР. Книгу доходов и расходов ИП предоставляет только при запросе ИФНС.

Важно! При УСН (6% и 15%) доходы и расходы ведутся кассовым методом. Это значит, что доходы признаются на дату поступления их в кассу и (или) на расчетный счет

А расходы признаются в день их фактической оплаты. Эти же даты должны быть фиксированы в КУДиР (а не даты выставления счета или планируемых оплат от покупателя).

При ведении налогового учета важно понимать, что является доходом предпринимателя, а какие расходы можно принять для уменьшения налогооблагаемой базы. Учитываются как доходы от реализации (ст

346.15 НК РФ), так и внереализационные доходы (ст. 250 НК РФ). А вот расходы есть в перечне статьи 346.16 НК РФ. В основном, это часто встречающиеся расходы на услуги банка, оплаты поставщикам, страховые взносы и другие расходы, логично связанные с деятельностью предпринимателя.

В большинстве случаев у налоговой возникают вопросы к суммам расходов. Потребовать подтвердить и обосновать сумму дохода ИФНС может в случае, если на расчетный счет предпринимателя поступает суммы выше, чем указаны в декларации (занижена сумма дохода). Такое происходит в частности тогда, когда ИП использует рабочий расчетный счет не только для ведения бизнеса, но и как личный.

Поэтому настоятельно рекомендуется переводы от друзей и родственников производить на личную карту физического лица (самого предпринимателя), не связанную с расчетным счетом ИП.

Это касается и расходов: лучше сначала перевести личные средства предпринимателя с расчетного счета ИП на личную карту (не бизнес и не корпоративную карточку) и оттуда уже производить бытовые траты. Таким образом у ИП, во-первых, не возникнет путаницы при формировании части расходов при исчислении налогов. Во-вторых, если ИП переводит денежные средства с расчетного счета физическому лицу (например, сестре), то налоговая может признать его налоговым агентом и обязать уплатить с перечисленной суммы НДФЛ.

Также ИФНС может запросить подтверждающие документы (входящие акты оказанных услуг, авансовые отчеты и т. д.). Как показывает практика, чаще всего достаточно предоставить КУДиР и таблицу расходов по статьям затрат (то есть распределить расходы на аренду, транспортные, бухгалтерские услуги и т. д. в виде таблице).

Налоговое законодательство в России достаточно сложное и объемное. Запутанность и емкость налогового кодекса приводит в сильное замешательство предпринимателей, сфера деятельности которых связана, например, с рабочими специальностями (водители, строители и т.д.) у которых элементарно нет времени и возможности разобраться в тонкостях и перипетиях налогообложения. Из-за этого у налогоплательщиков возникают расходы на бухгалтерское и юридическое сопровождение.

Одним из выходов из этой ситуации может стать применение Упрощенной системы налогообложения, значительно упрощающей ведение налогового учета. При этом, для экономии на налогах можно применять УСН Доходы (6%), или УСН Доходы-Расходы (15%). Таким образом УСН является достаточно выгодной системой налогообложения, которая экономит не только деньги, но и время на ее применение.