Какую кредитную карту лучше оформить в сбербанке

Содержание:

- Условия пользования

- Достоинства и недостатки

- Льготный период и как его рассчитать

- Как обналичить деньги с кредитной карты Сбербанка без комиссии

- Льготный период кредитной карты. Как его правильно рассчитать

- Условия пользования кредитной картой Сбербанка

- Кредитные карты Сбербанка России: какую выбрать?

- Условия получения и обслуживания кредиток от Сбербанка

- Учимся грамотно пользоваться кредиткой Сбербанка

- Условия пользования кредитными картами Сбербанка

- Условия пользования

- Оформить услугу онлайн

- Тарифы на карты Сбербанка

- Как работают кредитные карты на 50 дней

Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

Правила погашения кредита

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.

Достоинства и недостатки

У Сбербанка много лояльных клиентов и столько же недоброжелателей. Я не отношусь ни к одним, ни к другим. Для себя выделила ряд достоинств кредитки, которые могли бы меня привлечь в лагерь сторонников Сбербанка. Но есть и недостатки, которые объясняют недовольство противников.

Итак, достоинства:

- Льготные условия клиентам, которые имеют возможность оформить предодобренные карты (бесплатное обслуживание, пониженная ставка, повышенный кредитный лимит).

- Возможность оформить карту онлайн. Однако получить ее все равно придется в банке.

- 1 год бесплатного обслуживания в случае, если успеете оформить карту в 2018 г. (для обычных клиентов).

- Довольно высокий кредитный лимит (до 600 000 руб.)

- Разветвленная сеть банкоматов и отделений по всей стране. Они практически на каждом углу.

- Удобный интерфейс мобильного приложения.

Недостатки:

- Много нареканий по отзывам клиентов на бюрократию, нерасторопность при решении вопросов и проблем.

- Снять деньги можно, но под немаленький процент (3 %).

- Большие очереди к банкоматам (сказывается титул “самый большой банк России”). С другой стороны, кредитка не предназначена для снятия наличных.

- Малопривлекательная программа лояльности “Спасибо” от банка. Начисленные баллы представляют собой виртуальные рубли, которые можно потратить только у партнеров банка.

- Кэшбэк с покупок, оплаченных банковской картой, составляет всего 0,5 %. У других банков более заманчивые предложения.

- Нет специальных предложений для молодежи и пенсионеров.

Это далеко не весь перечень плюсов и минусов, но они уже относятся в целом к понятию “кредитная карта”. Например, такой недостаток как соблазн бесконтрольного пользования чужими деньгами. Или преимущество карты перед обычным кошельком. Считаю нецелесообразным их здесь рассматривать, потому что они характерны для всех банков.

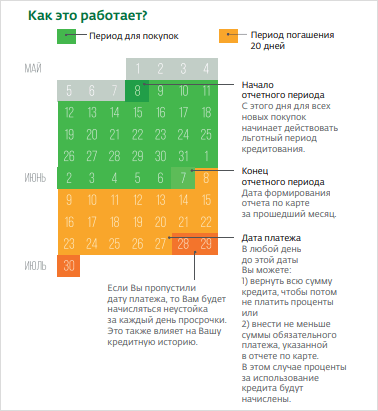

Льготный период и как его рассчитать

Льготный период, отчетная дата и дата платежа связаны между собой. Поэтому объяснять эти понятия стоит в связке друг другом.

Рассмотрим пример: отчетная дата – 10-е число каждого месяца.

Это значит, что заемщик имеет дело с двумя сроками:

- отчетный период: 30 дней уходят на формирование долга как такового – в это время клиент совершает покупки.

- период погашения: до 20 дней (в зависимости от тарифа). За этот промежуток пользователь погашает накопившийся долг.

Льготный период = отчетный период + период погашения. Если грейс-период составляет 50 дней, а отчетная дата выпадает на 10 число, то несложно рассчитать крайнюю дату погашения – 1-ое число (к примеру, отчет пошел с 10 октября, значит внесение долга возможно до 1 декабря).

Чтобы разобраться в схеме, возьмем еще два дополнительных примера при максимальном льготном промежутке в 50 дней:

- человек делает покупку 12 июля. Это значит, что до окончания отчетного промежутка (т.е. до 10 августа) у него остается 28 суток + 20 на покрытие – всего 48 дней.

- человек делает покупку 29 августа. Следовательно, до конца отчетного промежутка (т.е. до 10 сентября) у него остается 12 суток + 20 на покрытие – всего 32 дня.

Как обналичить деньги с кредитной карты Сбербанка без комиссии

Обналичить деньги с наименьшими потерями можно благодаря дебетовой карте и некоторым платежным системам. Эксперты рекомендуют зарегистрироваться в Яндекс Деньги или открыть QIWI-кошелек, ведь именно эти онлайн-организации легко принимают средства и могут отправлять их на разные дебетовые карты.

Чтобы добиться положительных результатов и произвести снятие наличных без комиссии, лучше всего следовать пошаговой инструкции:

- Создайте кошелек Яндекс или QIWI на свое имя;

- Переведите то количество финансовых средств, которые вы планируете получить наличными;

- Откройте дебетовую карту, которая не предполагает комиссионные платежи за перевод и снятие средств;

- Перебросьте деньги с кошелька QIWI или Яндекса на вышеупомянутую банковскую карту;

- Обналичьте деньги с дебетовой карты способом, который вам кажется самым удобным (в кассе, в банкомате и т. д.)

Если вы ищите способ как снять деньги с минимальными затратами, то данный вариант – это прекрасное решение, особенно, если перевод нужно выполнить относительно быстро, а сумма большая.

Внимание! Важно знать, что данный вариант предполагает незначительную финансовую потерю в количестве 0,75% от суммы перевода, что несравнимо мало, если брать во внимание, например, снятие денег с кредитной карты в банкомате или кассе

Сравнительно недавно была выявлена еще одна выгодная возможность, как почти без процентов (с небольшими затратами) обналичить деньги с кредитной карты. Существенно снизить объем комиссионных взысканий можно благодаря мобильным переводам, а точнее перекинув средства с кредитной карты на телефонный номер. На сегодняшний день такая возможность предоставляется абонентам Билайн, МТС и Мегафон.

Льготный период кредитной карты. Как его правильно рассчитать

Теперь поговорим о льготном периоде и как его правильно определить. Самое главное, о чем надо помнить, что датой отчета беспроцентных дней надо считать день получения карты.

С этого момента в вашем распоряжении 30 дней на покупки без оплаты плюс 20 дней на оплату.

На электронную почту приходит отчет за 30 дней, где указана дата очередного платежа. На телефон приходит СМС-оповещение накануне последнего дня льготного периода. В личном кабинете Сбербанк онлайн можно найти и подробный отчет о покупках, о начисленных процентах, и обозначены дата и сумма платежа.

Оплату очередного платежа можно производить несколькими способами:

- В банкомате.

- В кассе отделения.

- Через Сбербанк онлайн.

- По телефону, направив на номер 900 слово «долг». Банк сам спишет деньги с дебетовой карточки, если она «привязана» к телефону.

Условия пользования кредитной картой Сбербанка

Ожесточенная конкуренция между коммерческими банками привела к тому, что условия использования пластиковых карт стали более привлекательными. Это выражается в готовности банков предоставлять свои средства и не взимать плату за их пользование. Это называется грэйс-период (от английского grace – прощение). У этого термина еще есть синонимы – беспроцентный период и льготный период. Данный период времени по картам Сбербанка может длиться до 50 дней

Обратите внимание на условие «До»

Это очень важно, так как некоторые пользователи почему-то не придают этой оговорке значения, ошибочно полагая, что беспроцентный период – это всегда пятьдесят дней. Сейчас поясним

Сейчас поясним.

Продолжительность льготного периода зависит от даты формирования отчета, которая зависит от даты выпуска пластика. Дата выпуска указана на пин-конверте. Поэтому выбрасывать его сразу после получения карты, мы вам не советуем. Приведем пример, чтобы более наглядно продемонстрировать то, от чего зависит длительность грэйс-периода. Клиент N получил 30 апреля карту, которая была выпущена 15 апреля. 1 мая он активировал карту и купил кроссовки за 5000 рублей. Беспроцентный период здесь будет длиться до 4 июня, потому что его отсчет начинается ежемесячно от числа, соответствующего дате выпуска. Считаем полный период – 15 дней апреля, 31 день мая и 4 дня июня. Так как покупка была совершена 1 мая, то из полного грэйс-периода вычитается 15 дней и его продолжительность устанавливается в 35 дней. Чтобы клиенту получить максимальный период, ему нужно было чуть-чуть подождать и сделать покупку 15 мая.

Чтобы получить кредитную карту виза от Сбербанка, нужно:

- Прийти в банк с паспортом и справкой 2-ндфл, на основании которой будет рассчитана ваша платежеспособность.

- Подать заявку, заполнив анкету на получение кредитной карты. В анкете вы укажете кратко основную информацию о себе.

- Если Сбербанк устроит ваш средний доход и отсутствие негативной информации, то он оповестит вас о положительном решении и скажет когда прийти в офис для получения пластика.

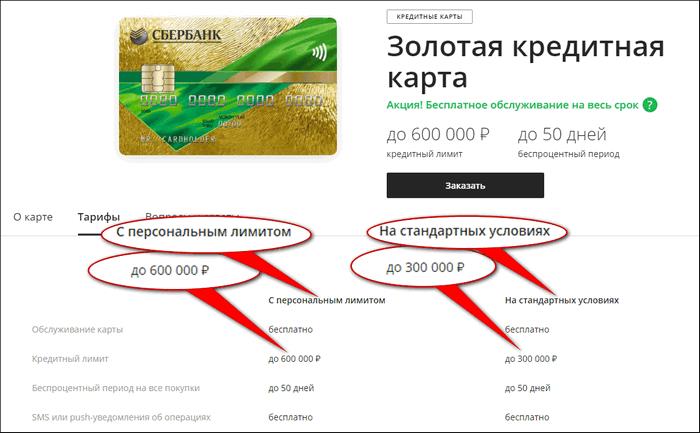

Что касается общих условий, то кредитная карта выдается на 3 года, процентная ставка от 25,9 до 33,9% годовых (устанавливается индивидуально), беспроцентный период до 50 дней, ежегодное обслуживание 750 рублей в год, возможность получения кредитного лимита до 600000 рублей. Сбербанк заявляет максимальный срок изготовления – 10 рабочих дней.

Кредитные карты Сбербанка России: какую выбрать?

Кредитку стоит использовать, исходя из своих возможностей. Это значит, что нужно стараться возвращать деньги в течение льготного периода, строго следовать правилам расчета минимального платежа. Лимит желательно тратить только безналичным путем, а не снимать наличные (на обналичивание не распространяется грейс).

Унгурян Адександр, руководитель юридической фирмы “Должник прав”, анализирует целесообразность оформления кредитных карт в 2019 году:

Такой банковский продукт однозначно не нужен тому, кто не считает потраченные средства, безответственно относится к погашению долга, имеет недостаточный уровень финансовой грамотности или нестабильный доход.

Золотая

Visa Gold и MasterCard Gold подходят для повседневных покупок, но это карты с расширенными возможностями (по сравнению с Classic). Золотые карты недоступны новым клиентам — это продукт только для тех, с кем Сбербанк хорошо “знаком”. От Classic Visa Gold и MasterCard Gold отличаются дорогим обслуживанием и дополнительными бонусами.

Премиальная

Для премиальной карты действуют специальные условия получения бонусов “Спасибо”. Держатель получает большой кредитный лимит, но и стоимость обслуживания очень высокая. Премиальный пластик доступен только постоянным клиентам банка. Даже вид карты презентабельный. Основным недостатком является невозможность изменить бонусные категории.

Для владельцев любой карты Сбербанка предусмотрено ряд дистанционных сервисов по информированию о состоянии счёта, погашению задолженности, оплаты по счетам и прочим услугам

Классическая

Для повседневных трат подходит карта с прозрачными условиями, которую может оформить как постоянный, так и новый клиент — Visa Classic или MasterCard Standard. Для оформления потребуется только паспорт, но чтобы получить максимальный лимит (600 тыс. руб.), нужно подтвердить платежеспособность. Постоянные клиенты могут получить Classic с бесплатным обслуживанием.

“Аэрофлот”

Visa Classic “Аэрофлот” отличается от классической тем, что с каждой покупки начисляются мили (1 миля за каждые 60 руб.), которые можно потратить на покупку авиабилетов, предложения от партнеров “Аэрофлота”, благотворительность или повышение класса обслуживания.

Иногда туроператоры и кассиры отказываются обменивать накопленные по программе Аэрофлот Бонус мили. Редактор Тинькофф-Банка Надежда Цветкова рассказывает, как с этим бороться:

Оформить пластик могут новые и постоянные клиенты. Для Visa Classic “Аэрофлот” не действует программа лояльности “Спасибо”.

“Аэрофлот Signature”

Премиальная карта “Аэрофлот” доступна далеко не всем клиентам — получить пластик можно только по предодобренному предложению. Держателю доступны обслуживание персональным менеджером и повышение класса обслуживания в поездках.

“Подари жизнь”

“Подари жизнь” — это стандартная карта Visa Classic или Visa Gold с благотворительной программой. Половина стоимости обслуживания за первый год и 0,3 % с каждой покупки Сбербанк перечисляет в фонд помощи. Взносы выплачиваются из средств клиента, а не из фонда банка. Тарифы и комиссии по карте такие же, как и для Visa Classic или Visa Gold.

Momentum

Для неименных Visa или MasterCard версии Momentum предусмотрена моментальная выдача, но недоступен выпуск дополнительных карт. Обслуживание Momentum бесплатное. Получить карту могут только зарплатные клиенты или вкладчики по предодобренному предложению.

Клиентка Сбербанка Евгения поделилась в видео на Youtube личным опытом пользования картой Visa Momentum в течение 5 лет:

Условия получения и обслуживания кредиток от Сбербанка

Каждая кредитная программа действует по определенным условиям, которые следует учитывать при подаче заявки на заем. Немаловажным является и понимание механизма обслуживания кредитки. В Сбербанке установлены следующие условия получения и обслуживания карт:

- Кредитный лимит до 3 миллионов рублей.

- Процентная ставка по займу 23,9 %, если установлен персональный лимит, 25,9 – при стандартных условиях оформления. При несвоевременном погашении взимается неустойка в размере 36 %.

- Период льготного использования кредитных средств 50 дней. Первые 30 дней являются отчетными. Столько отводится для беспроцентного расходования средств. Последующие 20 дней называются платежными, в течение этого времени необходимо внести все потраченные деньги на счет. При соблюдении данного правила пользование заемными деньгами будет беспроцентным.

- Стоимость годового обслуживания от 0 до 2 450 рублей в зависимости от выбранного пакета. Плата взимается при подключении пакета дополнительных услуг, а стандартные услуги предоставляются бесплатно.

- Пластик годен не более трех лет, после чего производится автоматический перевыпуск. Если платежный инструмент утерян, он может быть перевыпущен раньше по заявлению собственника.

ВАЖНО. Сбербанк предлагает физическим и юридическим лицам большое количество кредитных продуктов на самых разных условиях

Но получить их могут лишь те заемщики, что соответствуют установленным требованиям.

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Условия пользования

Клиент, главным образом, обращает внимание на условия использования при выборе кредитки. Изучите, какие условия предлагает банк для использования кредитки

Годовое обслуживание

Эмиссия влияет на стоимость годового обслуживания. Пользователи, получившие предодобренное предложение, получают кредитку совершенно бесплатно. Дальнейшее обслуживание не предусматривает снятие наличных средств. Для остальных кредиток первые 12 месяцев – бесплатное обслуживание, остальные года оплачиваются согласно тарифу.

Без годового обслуживания

Моментальные кредитки обладают бесплатным использованием в течение трех лет. Это разработано для привлечения большого количества клиентов. Регламент подразумевает перевыпуск после истечения срока на классические кредитки.

Можно ли снимать с неё деньги?

Пользователи с большим багажом опыта предупреждают новичком, что лучше избегать снятия наличных денежных средств. При снятии наличных банк снимает приличную комиссию. Комиссия списывается с кредитного счета. При экстренном выведении денежных средств придется заплатить 6000 рублей за одну транзакцию.

Процент начисляется согласно условиям договора. Льготные условия не касаются снятия наличных. Снятие наличных в сутки лимитировано.

Как вывести деньги

Банк организовал свод особых правил кредитования, которые не предусматривают переводы между кредитками, картами. Возможность перевода отсутствует.

Что можно оплачивать

Сбербанк предлагает множество возможностей использовать кредитные денежные средства. Клиенты оплачивают покупки во множествах торговых точках, заведениях быстрого питания. Рестораны, кафе, забегаловки предлагают клиентам рассчитаться кредиткой. Автомобильные владельцы теперь удобно рассчитываются кредитным платежом на заправках, в автомобильных магазинах. Любители путешествий имеют возможность приобретать билеты и пользоваться услугами при перевозках.

Бонусы «Спасибо»

Существует отличная бонусная программа, разработанная банком для поощрения активных пользователей. Программа бонусов называется «спасибо». Совершая покупку, пользователь получает проценты на счет. Один рубль эквивалентен одному бонусу. Бонусами можно расплачиваться в виде скидок по мере накопления.

Оформить услугу онлайн

Минимизировать временные затраты на оформительную процедуру позволяет сервис онлайн-заявки. Для того чтобы открыть кредитную карту онлайн, потребуется:

СПРАВКА. Онлайн-оформление доступно исключительно тем лицам, которые уже являются клиентами Сбербанка. Если личный кабинет не зарегистрирован, то это можно сделать, введя данные имеющейся карты.

Электронная заявка позволяет получить предварительный ответ на указанную кредитную сумму. Если решение банка будет положительным, потребуется прийти в отделение и подтвердить документально указанные в заявлении сведения.

Тарифы на карты Сбербанка

Классическая

Для предодобренного пластика предусмотрены льготы:

- лимит до 600 тыс. рублей;

- годовое обслуживание бесплатное. Для остальных – только в 1-й год, в последующие – 750 руб;

- процентная ставка по предодобренной кредитке на 2 % ниже.

Классические кредитки предусматривают выдачу наличных, но льготный период на эту операцию не распространяется. Установлены лимиты на получение денег:

Gold

Золотые кредитки на стандартных условиях стоят уже 3 000 руб. в год. Условия почти не отличаются от классических. Золотые дают право на большие суммы снятия наличных:

Тарифы для премиальных карт

Премиальная кредитка для стандартного и предодобренного вариантов стоит 4 900 руб. в год. Имеют более низкие процентные ставки:

Кредитный лимит по обычной карте – до 600 тыс. рублей, по предодобренной – до 3 млн. рублей. Лимит выдачи наличных в сутки такой же, как и по золотым картам.

Тарифы для Сбербанка Аэрофлот

Это специальная разновидность кредиток, которая позволяет накапливать мили за использование кредитных денег и обменивать их на билеты компании Аэрофлот. Предусмотрены 3 вида:

- Классический.

- Золотой.

- Signature.

Они отличаются условиями накопления миль. По классической за каждые 60 руб. потраченных денег дают 1 милю, по золотой – 1,5 миль, по Signature – 2 мили. По классической и золотой картам предусмотрено начисление приветственных 500 миль, по Signature – 1 000 миль.

Сравним тарифы по 3-м видам карт Аэрофлот. Классические и золотые выдаются и на стандартных, и на предодобренных условиях, а Signature бывают только предодобренные:

Тарифы по картам «Подари жизнь»

Те клиенты, кто хочет поучаствовать в благотворительности, выбирают карты «Подари жизнь», классическую или золотую. С каждой покупки часть денег перечисляется в фонд благотворительной организации.

Годовое обслуживание Classic – 900 руб. по стандартным условиям и 0 руб. по предодобренным. Годовое обслуживание Gold – 3 500 руб. по стандартным условиям и 0 руб. по предодобренным.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.