Кредитный потребительский кооператив: что это и зачем он нужен?

Содержание:

- Чем КПК отличается от финансовых пирамид?

- Защита средств вкладчиков в кредитных кооперативах

- Ограничения после вакцинации

- Как работает сельскохозяйственный КПК?

- Организация кредитного потребительского кооператива

- Преимущества кредитных кооперативов

- Что такое кредитный потребительский кооператив и как он работает

- Заполнение отчетности

- Преимущества и недостатки кредитных кооперативов

- Как и кто регулирует деятельность КПК

- Сомнительные моменты

- Официальный сайт

- Чего стоит опасаться?

- В чем выгода от участия в кооперативе

- Заключение

Чем КПК отличается от финансовых пирамид?

Граждане, которые собираются вступить в кооператив, должны знать об одном из рисков: каждый год на рынке обнаруживается большое количество финансовых пирамид, которые пытаются выдать себя за КПК. Чтобы не попасться на такую уловку, стоит удостовериться в том, что организация, членом которой Вы собираетесь стать, на самом деле является кредитным кооперативом.

Для этого:

-

Проверьте наименование организации. У КПК может быть только две законных организационных формы, в которых он может работать. Это «Кредитный потребительский кооператив» и «Сельскохозяйственный кредитный потребительский кооператив». То есть об обществе с ограниченной ответственностью, акционерном обществе, индивидуальных предпринимателях даже речи быть не может.

Все остальные юридические наименования, кроме как КПК и СКПК, должны Вас как минимум насторожить. Даже само наличие аббревиатуры «КПК» или «СПКП» — уже повод проверить, что представляет собой эта организация. В реальности она легко может оказаться, например, «Кредитным производственным кооперативом». Если это так, забудьте о сотрудничестве — это мошенники, которые пытаются Вас обмануть, используя приметную аббревиатуру.

-

В нем содержатся сведения обо всех законно функционирующих на рынке кооперативах. Сравните реквизиты, которые использует интересующий Вас кооператив, с информацией, представленной в реестре.

-

Узнайте, какую доходность обещает кооператив. По правилам нельзя, чтобы она была выше ключевой ставки Центробанка, умноженной на 1,8. Если Вас заверяют, что Вы сможете получить больше, это говорит о нарушениях требований ЦБ.

-

Оцените, как кооператив представляет свои услуги. Чрезмерная активность при попытках себя рекламировать — еще один повод насторожиться. Использование агрессивного маркетинга с целью привлечь как можно больше участников — это отличительная черта финансовых пирамид.

-

Попросите предоставить устав организации. Если на Вашу просьбу не отвечают, либо условия устава толком не прописаны — эта организация наверняка не имеет ничего общего с кредитными кооперативами. Честные КПК без труда дадут ознакомиться со всеми необходимыми бумагами.

-

Также стоит насторожиться, если организация обещает необоснованные бонусы за привлечение новых пайщиков. Это тоже отличие финансовых пирамид, которые завлекают граждан обещаниями большой прибыли.

Наши услуги

Осторожный подход к выбору организаций для сотрудничества позволит избежать проблем, с которыми периодически сталкиваются участники рынка. В последние годы было немало случаев, когда члены «кооперативов» становились жертвами мошенников и оставались без своих накоплений.

Например, КПК «Петр I», который не состоит в реестре Центробанка, в один момент просто прекратил выплаты своим участникам. «Вкладчикам» пришлось обратиться в полицию, было заведено уголовное дело. Общая сумма задолженности перед клиентами составила более 36 миллионов рублей.

Известны и другие такие случаи — например, КПК «Городская сберкасса», КПК «Народная касса» и т.д

Это еще раз подчеркивает важность внимательного отношения к выбору компаний для сотрудничества

Защита средств вкладчиков в кредитных кооперативах

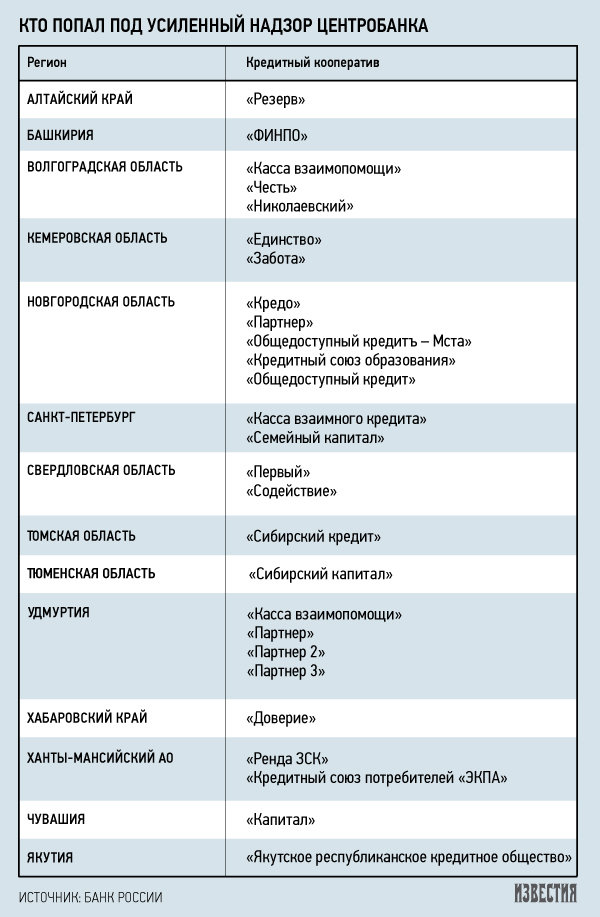

В государственном реестре имеется свыше 3,5 тыс. КПК – в силу этого Центробанк физически не в силах уследить за всеми организациями, сосредоточившись на главных (что, кстати, вызывает их недовольство – со слов представителей крупных компаний к ним постоянно приходят с новыми проверками, тогда как мелкие КПК творят почти все, что хотят). Рейтинг КПК можно найти на специальном сайте: .

Насколько независимым является рейтинг и насколько соответствует положению дел в компании, сказать сложно. Плюсом можно считать долгое время работы компании, но не количество офисов КПК в стране — в России выражение «слишком большой, чтобы упасть» подходит разве что ЦБ или Сбербанку.

Резкий рост офисов тем более подозрителен, поскольку скорее всего вызван привлечением средств под заманчивые проценты по схеме пирамиды. Тем не менее принят реестр КПК, находящихся под усиленным надзором ЦБ — время покажет, насколько эффективным он оказался:

Включенные в список организации должны проверяться достаточно строго и часто

К сожалению, в КПК не предусмотрено страхование государством, однако есть по крайней мере две ступени негосударственной страховки, на которые можно обратить внимание:. 1

Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО

1. Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО.

СРО были придуманы как раз для того, чтобы делегировать полномочия ЦБ – насколько эта идея будет работать на практике, покажут ближайшие годы. В случае краха организации, СРО должен частично компенсировать убытки пайщиков; по закону выплата из компенсационного фонда СРО для всех пайщиков одного кооператива не может превышать 5% от общего объема фонда. Однако как будет контролироваться компенсационный фонд и как вообще будет проходить компенсация на практике, пока не ясно;

2. Страховка пайщиков у страховых компаний.

Размер страховки может составлять несколько сот тысяч рублей, но чтобы рассчитывать на выплаты следует внимательно читать условия страхования (в качестве примера можно привести банкротство КПК «Благо», где страховая компания в случае банкротства отвечала лишь активами самой компании на ее счетах). Также не лишним будет проверить уставной капитал, аффилированность с КПК и наличие лицензии у страховой компании – чем крупнее и известнее компания, тем лучше.

Если два этих пункта выполняются – считаю, что кооператив по надежности можно поставить недалеко от банка; но и процент в нем, скорее всего, тоже будет мало отличаться от банковского. В отличие от ОФБУ инвестировать в КПК можно только в рублях.

Можно обратить внимание на учредителей кооператива (поискать о них информацию в интернете), посмотреть регистрацию на сайте Центробанка, проверить, чтобы договор заключался именно с учредителем КПК. Кроме того, полезную информацию можно найти

Слишком высокий процент и агрессивная реклама явно указывают на то, что перед вами финансовая пирамида.

Ограничения после вакцинации

Побочные эффекты после иммунизации можно свести к минимуму, если придерживаться ряда несложных рекомендаций.

В этот период нельзя выполнять следующие действия:

- Давать малышу новую, незнакомую еду.

- Перекармливать ребенка, кормить тяжелой пищей.

- Двое суток гулять в людных местах.

- Перегреваться, переохлаждаться.

Крайне важно, чтобы малыш пил достаточное количество жидкости. В течение двух недель после вакцинации стоит сократить до минимума общение с другими детьми

Организм ребенка ослаблен, существует риск заражения всевозможными болезнями.

Можно ли купать ребенка после вакцинации

Водные процедуры после прививки не запрещены. Рекомендуется только исключить их на сутки. Спустя это время можно смело мыться. Главное, избегать продолжительного контакта места укола с водой, растирания этой области мочалкой.

Как работает сельскохозяйственный КПК?

Кредитный кооператив отличается по принципу организации от других финансовых организаций — здесь многое решается договоренностями между пайщиками. При этом КПК так же является юридическим лицом — он должен пройти регистрацию, вести отчетность и платить налоги с процентов по займам. В процессе его создания необходимо определить, по какому принципу он будет принимать новых пайщиков и решать возникающие проблемы.

Далее вы узнаете о том, как организовать свой кредитный кооператив.

Регистрация нового кооператива

Процесс создания кредитного кооператива похож на регистрацию юридического лица. Вначале нужно собрать будущих членов и провести учредительное собрание. В течение него принимается решение о создании КПК, выбирается председатель и создается устав. По итогам собрания составляется протокол. В уставе необходимо указать название и юридический адрес кооператива, права и обязанности пайщиков, параметры взносов и порядок их взимания.

Минимальное число участников любого кредитного кооператива, в том числе СКПК – от 15 физических или от 5 юридических лиц. Если кооператив создается и физическими, и юридическими лицами, то всего их должно быть не меньше семи.

К заявлению нужно приложить:

- Устав в двух экземплярах, протокол или решение об учреждении кооператива

- Коды деятельности по ОКВЭД

- Квитанцию об уплате госпошлины

- Документы о местонахождении организации, собственности или аренде недвижимости

- Документы на имущество СКПК, информация о его стоимости

- Паспорт и ИНН заявителя

Процесс рассмотрения заявления длится до семи дней. Налоговая инспекция сообщит его результаты по телефону или по почте.

Также вы можете обратиться за услугами по регистрации в специализированную компанию. За определенную плату она поможет вам подготовить необходимые документы и направить заявку в налоговую службу.

После регистрации кооператив должен открыть расчетный счет и внести на него взносы учредителей, изготовить печать и организовать бухучет. Также он обязан уведомить Центробанк о своем учреждении — без включения в реестр он не имеет права работать. Как финансовая организация кооператив должен разработать правила противодействия коррупции и отмыванию денег, и встать на учет в Федеральной службе по финансовым рынкам. Необходимо вступить в пенсионный фонд, ФСС и ФОМС, если налоговая служба не поставила вас на учет ранее.

В течение 90 дней после регистрации КПК обязана вступить в саморегулируемую организацию. До этого времени они не имеет права привлекать сбережения и новых пайщиков. СРО – это дополнительный инструмент контроля над КПК: она следит за выполнением законов, проводит проверки и применяет санкции при выявлении нарушений. Кроме того, организация формирует компенсационный фонд, который служит для страховых выплат при угрозе банкротства или закрытия кооператива.

Деятельность сельскохозяйственного КПК

После регистрации кооператив может принимать новых пайщиков и выдавать им займы. Решение о приеме новых членов или выдаче некоторых займов принимает руководящий орган или все участники путем голосования. Для выдачи займов на рискованных условиях или лицам, не являющимся пайщиками, требуется единогласное решение членов КПК.

Доходы от процентов по займам и долги, возвращенные за счет резервов, облагаются налогом на прибыль. За паевые взносы и отчисления в резервы платить налоги не нужно. Кооператив может использовать основную или упрощенную систему налогообложения — выбрать ее вы можете в процессе регистрации. Вы можете вести бухучет и сдавать отчетности сами либо поручить эту задачу специализированной фирме.

Сельскохозяйственный кооператив, как новый, так и действующий, может воспользоваться кредитом на специальных условиях. Кредиты выдаются на приобретение имущества для КПК или оформление займов на сельскохозяйственные нужды. Порядок оформления кредита — тот же, что и для обычных кредитов для бизнеса. Кооператив должен отвечать требованиям кредитной организации, от него могут потребовать залог или поручительство.

Организация кредитного потребительского кооператива

Кредитный кооператив (полное юридическое название — кредитный потребительский кооператив) — это некоммерческая организация, представляющая собой объединение физических и/или юридических лиц на добровольной основе с целью удовлетворения их потребностей в заемных средствах. Люди или организации объединяются в КПК по какому-то общему признаку (территориальному, профессиональному и т.д.).

Деятельность КПК в России регулируется Федеральным Законом № 190-ФЗ «О кредитной кооперации», согласно которому для организации кредитного потребительского кооператива необходимо не менее 15 физических лиц, не менее 5 юридических лиц, либо не менее 7 тех и других. Руководство КПК осуществляет высший орган управления — собрание пайщиков.

Как видно из определения, деятельность кредитных кооперативов не ставит своей целью получение прибыли. Фактически, кредитный потребительский кооператив действует по принципу кассы взаимопомощи: участники (пайщики) размещают в нем свои вклады, за счет которых выдаются кредиты этим же участникам. Все это, разумеется, под проценты: по кредитам они выше, по вкладам — ниже.

Помимо взносов своих участников, кредитные кооперативы могут привлекать заемные средства извне, а вот выдавать займы не своим членам — уже не могут. Кроме того, КПК не могут выступать гарантами и поручителями по кредитам, получаемым в других финансовых структурах, в том числе и для своих пайщиков.

Преимущества кредитных кооперативов

Рассмотрим основные преимущества кредитных кооперативов, как для их участников-заемщиков, так и для вкладчиков.

1. Возможность получить кредит, когда отказывают банки. Кредитные кооперативы, по сути, и формируются для того, чтобы создать источники финансирования для своих пайщиков. Здесь можно получить кредит с более лояльным подходом, чем требования к заемщикам в банках. Например, не имея поручителей, обеспечения, с плохой кредитной историей, на открытие бизнеса под будущие доходы и т.д. Кредитные кооперативы обычно ставят репутацию человека важнее справок и подтверждающих документов.

2. Возможность разместить вклад на более выгодных условиях, чем в банках. Кредитные кооперативы принимают вклады по ставкам, как правило, на 5-10-15% превышающим ставки по вкладам в банках. Причем, здесь нет высокого минимального порога для инвестиций, как в случае с микрофинансовыми организациями, а степень защиты вкладов выше, чем в МФО. Правда, в МФО можно вложить деньги под еще более высокие проценты — прямо пропорциональная зависимость уровня риска и уровня доходности видна и здесь.

3. Минимум вмешательства государства. Государственные финансовые структуры осуществляют контроль над деятельностью КПК, но не так активно, как в случае с другими финансово-кредитными организациями. Это дает им большую свободу действий в работе.

4. Участие каждого пайщика в управлении кооперативом. Любой член кооператива имеет право голоса на общем собрании, то есть, может оказывать влияние на деятельность КПК, принятие важных решений, определять приоритеты в развитии и т.д.

5. Прозрачность, прямые инвестиции в бизнес. Чаще всего кредитные кооперативы организуются с целью финансирования конкретного бизнеса, таким образом, все пайщики кооператива знают, куда вкладываются их деньги, и получают возможность долевого участия в собственном бизнесе.

Что такое кредитный потребительский кооператив и как он работает

Люди, заставшие советское время, ещё помнят кассы взаимопомощи. Такие объединения создавались на рабочих местах с целью взаимной материальной поддержки участников.

Людям, которые срочно нуждались в деньгах – например, молодожёнам или молодым мамам – выдавали беспроцентные ссуды. Фонды формировались за счёт вступительных и ежемесячных членских взносов.

Кредитные потребительские кооперативы работают по аналогичному принципу. Правда, ссуды выдаются с процентами, но и вкладчики при этом получают определённый доход. По своей сути это некоммерческие организации, которые привлекают финансы пайщиков и предоставляют займы членам кооператива.

Деятельность КПК регулируется на федеральном уровне – в частности, законом от 2009 года «О кредитной кооперации». Для создания такого объединения требуется не менее 15 физических лиц и не менее 5 юридических. Руководящий орган кооператива – собрание пайщиков.

Говоря совсем просто, это группы, где люди помогают друг другу финансами. Организация не ставит своей целью получение прибыли. Нуждающимся в деньгах выдаются займы на основании договора между КПК и заёмщиком. При этом общество не имеет права выдавать деньги лицам, не входящим в состав кооператива.

Близкие по смыслу и сути объединения – кредитные союзы, общества взаимного кредита и т.д.

Основные правила работы КПК:

- каждый участник сообщества вправе рассчитывать на финансовую помощь, когда она ему понадобится;

- посторонние лица не допускаются к управлению организацией;

- выходят из состава кооператива или вступают в него только по собственной воле;

- все участники объединения имеют равные права независимо от размеров взносов;

- решения принимают по принципу «один пайщик – один голос»;

- все члены несут одинаковую ответственность за деятельность кооператива;

- КПК должны быть зарегистрированы в соответствующих государственных структурах и состоять в СРО – саморегулируемой организации (на случай компенсации убытков пайщиков при банкротстве);

- Организация имеет Устав, который утверждается на общем собрании.

Какова выгода от образования кооператива? Такая организация имеет права на налоговые льготы, гарантированную защиту собственности, инвестиционную деятельность, правда, ограниченную законом.

Если участник захочет занять в кассе денег, собрание не будет изучать под микроскопом его кредитную историю, требовать справок о доходах и прочих документов. Для людей, которые хотят заняться предпринимательской деятельностью, но не имеют регулярных доходов для получения кредита в банке, заём в потребительском кооперативе – альтернативный вариант добыть первоначальный капитал.

При этом личные сбережения привлекаются в КПК по ставкам выше банковских на 5-10%. То есть вы вкладываете деньги не безвозмездно, а с целью получения прибыли. А если деньги не лежат мёртвым грузом, а инвестируются, например, в государственные облигации, то доходы каждого участника пропорционально увеличиваются.

Читайте материал о другом добровольном объединении пайщиков с целью сохранения и приумножения денежных средств – «ПИФ».

Заполнение отчетности

10.09.2020

при введении СРО в мониторинг 1 квартала новых триггеров отчетности ,в частности

Неправильный учет затрат и дохода (поступлений) п.5. Формы 9. (9) <> (п. 2.2. + п. 2.3. + п. 2.4.) Формы II — (п. 2.2. + п. 2.3. + п. 2.4.) Формы II годового отчета прошлого года (201)

и Форма 8. Прочие пассивы Фонды кооператива на конец отчетного периода (п.1 ф.8) (7) не равны размеру Фондов кооператива на конец года (п.1 ф.8)(1) плюс чистый доход (убыток) отчетного периода (п.5 ф.9) (9) минус разница размера иных составляющих капитала (п.3 ф.8) отчетного периода и предыдущего года (-19) и минус разница размера резерва по привлеченным средствам (п.5.ф.5) между концом отчетного периода и концом предыдущего года (214). ФОРМУЛА: п.1 ф.8 ОП = п.1 ф.8 ПП + п.5. ф.9 ОП — (п.3 ф.8 ОП — п.3 ф.8 ПП) — (п.5 ф.5 ОП — п.5 ф.5 ПП) ОП — Отчетный период, ПП — Прошлый период (конец предыдущего года),мы предоставив все документы и пояснения по иным вопросам , до сих пор «горим красным» по этим двум триггерам.

Я проанализировали эти формулы ,они ,безусловно,рабочие ,Но!! если у кооператива было пополнение резервного фонда не за счет членских взносов (прямо со счета 76.9) ,а за счет пополнение его с фонда целевого финансирования (сч 86) или прибыли (сч 91),тогда формула не пойдет ,т.к ее правая часть учитывает изменение счета 86,82 и 91,а левая только финансовый результат ,т.е в таком случае формула должна быть » больше или равно » ,либо изменение резервного фонда ,если оно было за счет 86 и 91 счета (а иногда случается и такое в случае дефицита) ,должно быть также учтено в левой части. Я пробовала убрать проводку пополнения резервного фонда ,тогда эта формула считает, разница с небольшой долей за счет округления идет именно на сумму пополнения резервного фонда .Аналогично,но более сложнее, и по другой формуле,до конца не поняла еще математики .Разговаривала с коллегами ,у кого нет подобных проводок пополнения фондов,формула считает корректно,у кого есть подобные «нестандартные» проводки, также как у нас показывает ошибки .Подскажите,пожалуйста,что нам делать?

Преимущества и недостатки кредитных кооперативов

Часто КПК недооценивают на финансовом рынке

Этот инструмент как минимум заслуживает внимание тех, кому нужны заемные средства, и тех, кто хочет выгодно разместить свои накопления

При этом в нашей стране его характеризует ряд недостатков, а репутация регулярно страдает из-за организаций, которые пользуются формой кредитного кооператива, чтобы замаскировать преступные схемы, которые просто вытягивают деньги из карманов граждан.

Если закрыть глаза на эти факторы, преимущества кооперативов очевидны:

-

Повышенные ставки для вкладчиков. КПК дают шанс даже при скромных вложениях заработать намного больше, чем банки, и выбрать приемлемую краткосрочную сберегательную программу.

-

Здесь легко получить заемные деньги. Участники КПК вправе сделать это по упрощенной схеме, предоставив минимальный пакет бумаг. Часть кооперативов принимает в качестве залогового имущества машины или недвижимые объекты, что еще больше увеличивает шансы получить займ и гарантирует, что тот будет возвращен.

-

Работу КПК контролирует Центробанк. На портале ЦБ легко проверить, действительно ли тот или иной кооператив функционирует легально.

-

Работу кооперативов контролируют сами члены, которые отвечают за управление и принимают совместные решения, в том числе о выдаче займов.

Недостатки КПК сводятся к следующим пунктам:

-

Высокая стоимость займов. В кредитных кооперативах ставки выше не только по вкладам, но и по займам. При таких ставках увеличиваются риски, что средства не будут возвращены. А это опасно для самих кредитных кооперативов.

-

Ответственность за работу КПК. Быть в списке собственников кооператива и управлять организацией вместе с другими пайщиками, отвечая за распределение финансов — и плюс, и одновременно минус. Каждый участник субсидиарно отвечает за возможные проблемы финансового характера. Следовательно, в случае убытков придется выделять деньги на дополнительные взносы, чтобы ликвидировать последствия.

-

Отсутствие железных гарантий, что вложенные деньги вернутся.

Как и кто регулирует деятельность КПК

Регулятор вправе исключить из реестра МФО, отозвать лицензию у банка, что автоматически прекратит работу этих организаций.

Но в отношении КПК это регулирование не работает. ЦБ может лишь наблюдать за активностью кооперативов, но исключать их из реестра он не вправе.

Также с 2011 года Банк России обязал КПК состоять в саморегулируемых организациях. Если КПК не состоит в СРО, то у нее нет права набирать пайщиков, выдавать займы или привлекать деньги.

В целом правила членства в СРО для КПК следующие:

- подаются документы;

- оплачивается вступительный взнос, далее — регулярные членские взносы;

- вносится плата в компенсационный фонд СРО.

Здесь действует очень интересная система. Регулятор не вправе вмешиваться в деятельность КПК, но он может выдавать рекомендационные письма. Если кооператив их требованиям не следует, то члены могут «всполошиться», и начнут забирать свои вклады, выходить из членства.

Сомнительные моменты

В процессе изучения деятельности фирмы у нас возникло несколько вопросов. Постараемся беспристрастно осветить их, чтобы дать читателям объективную картину.

Юридический статус

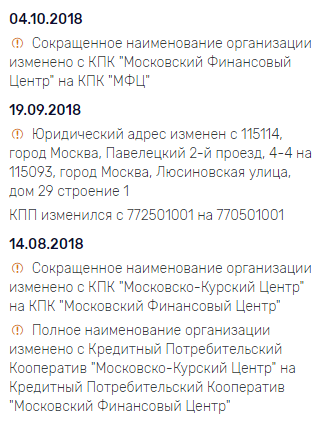

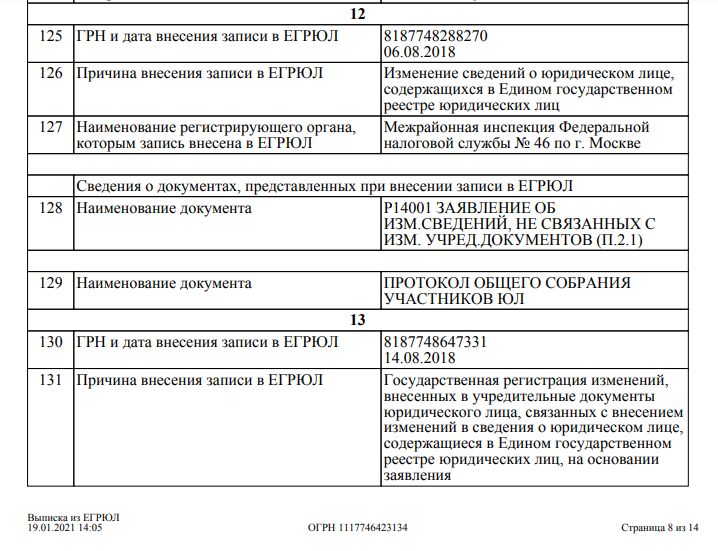

По словам кооператива, контора существует уже 9 лет. Чтобы проверить это утверждение, зайдем на портал Rusprofile. Действительно, организация зарегистрирована 31.05.2011, нынешний Председатель Правления утвержден в должности 6.08.2018. Любопытно, что до 14.08.2018 компания называлась «Московско-Курский Центр».

Выписка из ЕГРЮЛ подтверждает изменение сведений.

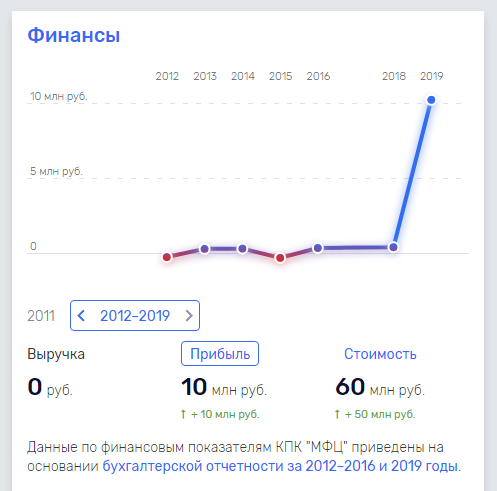

Если посмотреть на общедоступную динамику изменения прибыли (портал Rusprofile), то можно предположить, что дела у компании резко пошли в гору именно в 2018 году. В предыщие годы организация показывала незначительный убыток (до 118 тысяч рублей) или невысокий доход (до 134 тысяч).

Ключевая ставка

Согласно стандартам ЦБ РФ, КПК не вправе предлагать доходность по вкладам, которая превышает 200% от установленной ключевой ставки. С 22.03.2021 это значение составляет 9,0% (4,5%×2).

Как видим, КПК «Московский Финансовый Центр» исполняет требования законодательства и ограничивает величину прибыли по сбережениям до 9%. Тем удивительнее, что 29.07.2020 Центробанк выдал фирме предписание о запрете привлечения вкладов, выдачи займов и приема новых пайщиков.

Спустя 10 дней предписание было снято. КПК «Московский Финансовый Центр» умалчивает об этом моменте и сообщает лишь, что с 27.07.2020 по 7.09.2020 инспекторами Центробанка успешно проводилась выездная проверка деятельности организации.

Страхование финансовых рисков

С 20.07.2020 КПК «Московский Финансовый Центр» является членом СРО НСКК «Содействие» (информация с официального ресурса sro-sodeystvie.ru). КПК выплачивает в СРО членские взносы, за счет которых формируется компенсационный фонд. До 5% фонда направляется на компенсацию убытков пайщиков, если с кооперативом что-то произойдет.

Обратите внимание, что обозначенная сумма распределяется на всех членов КПК. Такой принцип отличается от государственного страхования банковских вкладов, согласно которому каждый вкладчик банка имеет право на 100%-ное страховое возмещение своего депозита (но не более 1,4 млн

рублей). СРО не гарантирует компенсации всех убытков. Величина компенсационного фонда может меняться, размер индивидуальной страхового возмещения зависит от количества пайщиков.

Страхование ответственности

КПК «Московский Финансовый Центр» также страхует гражданскую ответственность перед клиентами в НКО «МОВС» (договор №РН КПК 0168 от 03.09.2018). Рекомендуем внимательно изучить правила, по которым заключен этот договор. Оказывается, страховым случаем является только банкротство КПК, которое возникло не в силу намеренных действий руководства (пункты 3.2, 3.3, 3.4, 3.5 Правил страхования гражданской ответственности КПК за нарушение договоров, на основании которых привлекаются денежные средства пайщиков).

Проверка домена

Напоследок посмотрим, как долго существует веб-ресурс компании. Whois.com сообщает, что домен mosfincentr.ru оформлен на КПК «Московский Финансовый Центр» лишь 17.07.2018.

Официальный сайт

Проведем небольшой обзор сайта. Ресурс оформлен в светлых тонах. На стартовой странице нас встречают симпатичные пенсионеры, изучающие что-то в ноутбуке. КПК «Московский Финансовый Центр» сразу объявляет свое основное предложение — доход по сбережениям (до 9% годовых).

Нам также сообщают, что ответственность и финансовые риски застрахованы, а сама организация находится под контролем Центробанка. Ниже расположен удобный и функциональный онлайн-калькулятор, с помощью которого можно сразу рассчитать возможную прибыль при внесении той или иной суммы.

КПК кратко показывает схему своей работы и упоминает о кредитовании бизнеса. Наконец, организация еще раз перечисляет гарантии безопасного сотрудничества и объясняет, каким образом можно заключить договор. Председатель Правления КПК «Московский Финансовый Центр» подробно отвечает на несколько наиболее распространенных вопросов.

Чего стоит опасаться?

Хотя деятельность кредитных кооперативов и регулируется законодательством, средства пайщиков не защищены: паевой фонд не попадает под нормы государственной системы страхования. Часть от вложенных в КПК средств придется отдать в пользу компенсационного фонда: 0,2% от внесенных сумм составляют подушку безопасности кооператива. В случае разорения пайщики могут получить до 5% от этих средств (пропорционально той доле, которой они владеют). Кредитный кооператив может самостоятельно обратиться в страховую компанию и застраховать средства, но это не обязательно.

Взять долг в КПК проще, чем в банке, но такой кредит дороже: кооперативы самостоятельно определяют процент, под который одалживают деньги. А он, как правило, выше банковских ставок.

Еще есть риск столкнуться с мошенниками, которые маскируют свою деятельность под кредитный кооператив. Для этого нужно помнить несколько отличительных особенностей:

— Форма организации должна представлять собой кредитный потребительский кооператив (КПК) или сельскохозяйственный кредитный потребительский кооператив (СКПК). Если в документах фигурирует ИП, ОАО или другая форма организации, кооперативом она не является. Если за сокращением «КПК» скрывается кредитный производственный (а не потребительский) кооператив, то, скорее всего, это мошенники.

— Легальные кооперативы входят в реестр Банка России. На его сайте можно проверить, входит ли КПК в этот перечень.

— Тем, кто в КПК приходит не за кредитом, а за доходностью, следует быть внимательными: конторы, обещающие слишком высокий процент, скорее всего, мошеннические.

— Если вас настойчиво зовут привлечь к работе с организацией друзей и знакомых за вознаграждение, то, скорее всего, вы имеете дело с финансовой пирамидой.

— Обещание дохода без каких-либо усилий также должно настораживать. Принципы работы кредитных кооперативов определяются пайщиками, поэтому ни о какой пассивности в данном случае не может идти и речи.

— Если вам не дают спокойно ознакомиться с документами, торопят или требуют как можно скорее их подписать, это может быть признаком обмана.

Бывает, что кредитный кооператив, чтобы привлечь потенциальных пайщиков, рассказывает, что прошел полную проверку Центробанка и получил соответствующую лицензию. Это даже не лукавство, а откровенная ложь. ЦБР вносит в реестр ту информацию, которую сам присылает новоиспеченный КПК. Никаких проверок регулятор не проводит и надежность не проверяет.

Еще один момент: в банках деньги вкладчиков застрахованы государством (сумма до 1,4 миллиона рублей). А вот средства в КПК под страхование вкладов не подпадают. Руководители кооператива дают гарантии из серии «зуб даю, все будет ровно». Но гарантировать возврат денег КПК может только в том случае, если по собственной инициативе застраховал финансовые риски.

«Я еще ни разу не встречал КПК, в котором застрахованы все риски потери средств пайщиков. И даже если найдется КПК с таким договором страхования, надо понимать, что теперь сохранность средств зависит от надежности страховой компании: от ее рейтинга, юрисдикции, величины активов, количества клиентов, срока существования и устойчивости в общем.

Гарантию возврата могут аргументировать наличием Резервного фонда у КПК. Но эти фонды в основном создаются для непредвиденных расходов, а не для возврата средств пайщикам», — поясняет Алексей Родин.

В рекламе кредитные потребительские кооперативы обещают участникам гарантированную доходность. Это обман. Гарантировать доход может только банк для вклада. Да, и использовать понятие «вклад» КПК тоже не имеет права. Это прерогатива кредитных учреждений.

Отсюда следует, что вам должны объяснить, куда будут вложены средства. Расплывчатое объяснение «вкладываем в перспективные высокодоходные стартапы» должно насторожить.

В чем выгода от участия в кооперативе

Если вы регулярно платите членские взносы, то вы точно можете получить кредит на личные нужды. Плюсом КПК является то, что он не будет изучать вашу кредитную историю, собирать документы о доходах и справки с места работы. Одно из ограничений по поводу кредита – вам могут дать займ не более 20% от всей суммы займов, которые были предоставлены за отчетный период остальными членам организации.

Также вы имеете возможность получать более высокую ставку от вклада, чем в банке. Вы можете управлять деятельностью объединения на правах пайщика, т.е. быть в курсе его финансовых дел и влиять на принимаемые решения. С согласия общего собрания пайщики могут инвестировать денежные средства в собственный бизнес и получать дополнительную прибыль.

Преимущества и недостатки КПК

| Плюсы | Минусы |

| Возможность получить кредит, даже когда отказали в банке | Проценты по кредитам выше, чем в банке |

| Размещение вкладов на более выгодных условиях, чем в банках | Доходы от вкладов облагаются налогами |

| Личное участие в управлении кооперативом | Нельзя получать и инвестировать средства в иностранной валюте (возможны потери из-за девальвации) |

| Большая свобода действия из-за минимального вмешательства государства | Вклады никак не гарантируются государством |

+ Поддержка своей общины и развитие регионов

Кооперативом управляют сами пайщики, они заинтересованы в процветании своего региона или отрасли. КПК финансируют местные компании и частных предпринимателей, которые являются членами кооператива, и тем самым развивают экономику региона и помогают создавать новые рабочие места.

+ Большие шансы получить заем

Все пайщики имеют право взять в КПК заем на свои нужды. Не нужно собирать справки о доходах, привлекать поручителей. Но если вы захотите получить в заем большую сумму, вас могут попросить предоставить некоторые документы.

+ Комфортные платежи

Если возникнут сложности с возвратом займа, с КПК легче договориться о реструктуризации, чем с банком или микрофинансовой организацией. Кооператив изначально создается, чтобы помогать своим участникам, а не продавать долг коллекторам.

+ Выгодные вложения

Заключение

Кредитный потребительский кооператив – альтернатива традиционным финансовым организациям. Такое объединение – это сохранение и приумножение средств плюс кредиты на более демократичных и мягких условиях, чем в банке.

Журнал «ХитёрБобёр» желает вам успеха в любых финансовых начинаниях! Будем благодарны за комментарии к статье, лайки в соцсетях и оценки. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.