Как рассчитать доходы будущих периодов?

Содержание:

- Раскрытие информации о доходах в отчетности

- Как рассчитать сумму текущих обязательств предприятия

- Бухгалтерский учет доходов будущих периодов

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

- Доходы будущих периодов и бухгалтерский баланс

- Пример. Заполнение бухгалтерского баланса

- Критерии и особенности признания доходов от обменных операций

- Нормативные (методические) документы, содержащие рекомендации по отражению отдельных поступлений в качестве доходов будущих периодов

- Формирование показателей по строкам раздела V пассива бухгалтерского баланса

- Что это – краткосрочные обязательства в балансе

- Нормирование оборотных активов

- Счет 98 бухгалтерского учета и примеры проводок

Раскрытие информации о доходах в отчетности

В пояснительной записке к годовой бухгалтерской (финансовой) отчетности раскрывается следующая информация о доходах (п. 55 СГС «Доходы»):

а) о положениях учетной политики, устанавливающих особенности признания доходов субъектом учета;

б) о доходах в разрезе групп, подгрупп в зависимости от экономического содержания с обособлением сумм предоставленных льгот (скидок);

в) о доходах от подарков, пожертвований и других безвозмездно полученных ценностей, признанных в текущем отчетном периоде, и характере указанных ценностей;

г) об основных видах безвозмездно полученных услуг (работ);

д) о суммах дебиторской задолженности, признанной по необменным операциям;

е) о суммах изменений доходов будущих периодов по видам доходов;

ж) о суммах обязательств по авансовым поступлениям.

При этом необходимо отдельно раскрывать информацию о доходах по приносящей доход деятельности и о доходах, полученных в форме субсидий на финансовое обеспечение выполнения государственных (муниципальных) заданий.

Согласно п. 58 СГС «Доходы» ретроспективное раскрытие сопоставимой информации при первом применении стандарта не требуется.

* * *

В заключение выделим основные моменты.

Начиная с 2019 года учет доходов осуществляется в соответствии с СГС «Доходы» в разрезе доходов от обменных и необменных операций. В стандарте приведены критерии и особенности признания и оценки тех или иных видов доходов. При этом стандарт не применяется в отношении доходов, полученных от продажи нефинансовых активов, в связи с изменением стоимости активов и обязательств, курсов валют и прочих аналогичных доходов.

Среди особенностей признания некоторых видов доходов можно выделить следующие (существенно изменяющие действующий порядок) новшества:

1. Сумма признанного дохода, по которому выявлена сомнительная задолженность, корректируется с формированием резерва по сомнительной задолженности. При этом учет сомнительной задолженности осуществляется на забалансовых счетах утвержденного учреждением рабочего плана счетов. Вероятно, с 2019 года будут внесены соответствующие поправки в Инструкцию № 157н.

2. Субсидии на выполнение госзадания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение (независимо от того, когда заключено соглашение). Далее доходы будущих периодов от субсидий отражаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания.

Информация о доходах подлежит раскрытию в бухгалтерской (финансовой) отчетности, если иное не установлено другими федеральными стандартами и инструкциями по бухгалтерскому учету и составлению бухгалтерской отчетности.

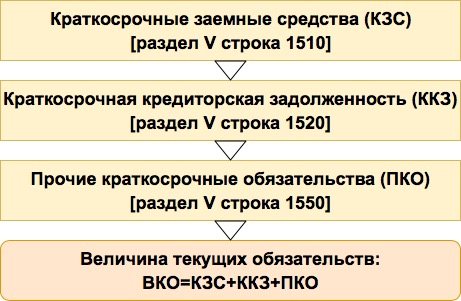

Как рассчитать сумму текущих обязательств предприятия

Теперь, когда мы знаем, какие данные находят отражение в строках под кодом 1510-1550, можно перейти к алгоритму вычисления величины текущих обязательств предприятия

Знать объем совокупной задолженности со сроком погашения менее года важно для проведения оценки платежеспособности фирмы:

- если окажется, что компания не в состоянии справится с погашением краткосрочных (текущих) обязательств, значит, ее можно считать неплатежеспособной;

- чем ниже окажется показатель краткосрочных обязательств, тем выше платежеспособность и ликвидность организации.

Итак, ниже представлена схема расчета величины краткосрочных (текущих) обязательств компании:

Бухгалтерский учет доходов будущих периодов

Для учета доходов будущих периодов используется счет 98 «Доходы будущих периодов»

Согласно Инструкции по применению Плана счетов (утв. Приказом Минфина России от 31.10.2000 N 94н) к счету 98 «Доходы будущих периодов» следует открыть следующие субсчета (перечень оставлен открытым):

— 98-1 «Доходы, полученные в счет будущих периодов». Начисление доходов будущих периодов в случае получения бюджетных средств на финансирование расходов отражается по кредиту счета 86 «Целевое финансирование» субсчета 98-1 «Доходы, полученные в счет будущих периодов» корреспонденции со счетом :

Дебет Кредит 98-1

— отражены доходы будущих периодов;

— 98-2 «Безвозмездные поступления». Инструкцией по применению Плана счетов установлено, что стоимость активов, полученных организацией безвозмездно, учитывается по кредиту субсчета 98-2:

— в корреспонденции со счетом — в случае получения основного средства;

— в корреспонденции со счетами 10 «Материалы» 41 «Товары» — в случае безвозмездного получения МПЗ;

— 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

— 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

В дальнейшем, суммы, первоначально признанные по кредиту счета , в дальнейшем списывают на доходы, в большинстве случаев – постепенно, по частям (по мере выявления дохода):

Дебет Кредит ()

— признан прочий доход (признана выручка) по:

— безвозмездно полученным основным средствам — по мере начисления амортизации;

— иным безвозмездно полученным материальным ценностям — по мере списания на счета расходов на продажу (учета затрат на производство).

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Доходы будущих периодов и бухгалтерский баланс

По строке 1530 «Доходы будущих периодов» бухгалтерского баланса отражается кредитовое сальдо счета 98 «Доходы будущих периодов».

Коммерческие организации, которые получают средства из бюджета или внебюджетных фондов на финансирование каких-либо мероприятий, проектов и т.д., отражают на счете использование сумм целевого финансирования.

По этой строке показываются также не использованные на конец отчетного периода остатки средств целевого бюджетного финансирования, предоставленного организации, которые учитываются в бухгалтерском учете на счете 86 «Целевое финансирование».

Такой порядок установлен ПБУ 13/2000 «Учет государственной помощи», которое утверждено Приказом Минфина России от 16.10.2000 N 92н.

Кроме этого, первоначальная стоимость основных средств, полученных организацией безвозмездно, отражается по дебету счета в корреспонденции с кредитом счета 98 «Доходы будущих периодов».

Отраженная на счете сумма постепенно (по мере начисления амортизации) списывается в кредит счета (ежемесячно в сумме, равной сумме начисленной по объекту амортизации).

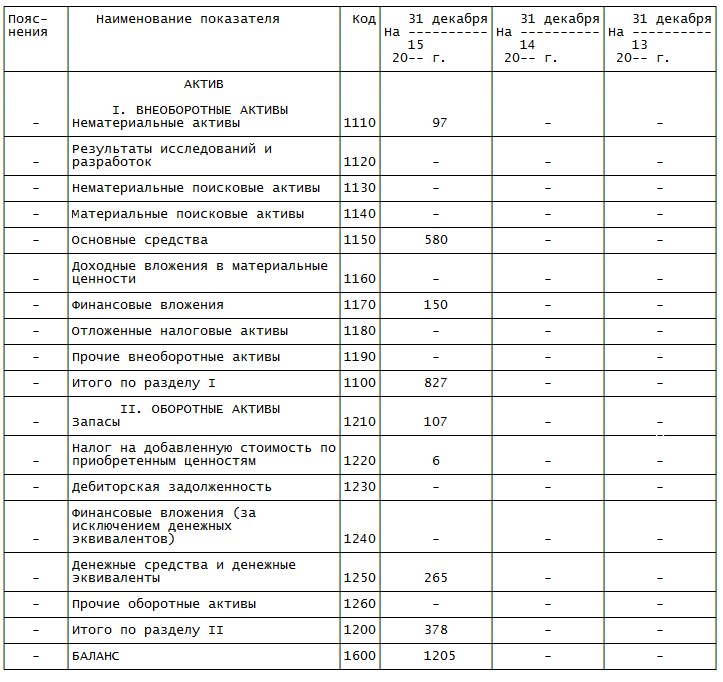

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

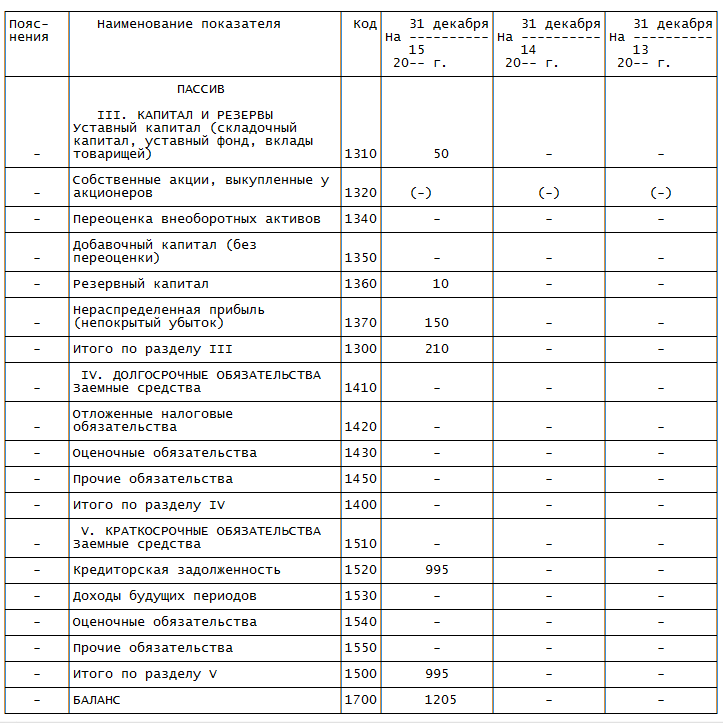

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Критерии и особенности признания доходов от обменных операций

Доходы от собственности.

В соответствии с п. 44 СГС «Доходы» к таким доходам относятся, в частности:

-

доходы в виде платы за передачу в возмездное пользование государственного и муниципального имущества;

-

доходы в виде процентов по остаткам денежных средств на счетах;

-

доходы от передачи государственного и муниципального имущества в доверительное управление;

-

доходы от предоставления бюджетных кредитов, займов;

-

иные предусмотренные законодательством РФ доходы от использования активов в виде государственного или муниципального имущества.

Вышеперечисленные доходы от собственности, за исключением доходов от аренды, признаются в бухгалтерском учете в составе доходов текущего отчетного периода в оценке, предусмотренной условиями договоров (контрактов, соглашений) (п. 46 СГС «Доходы»).

Порядок признания и оценки доходов, возникающих по договорам аренды (имущественного найма) или договорам безвозмездного пользования, регулируется СГС «Аренда».

Доходы от реализации.

Согласно п. 48 СГС «Доходы» к доходам от реализации относятся доходы от продажи товаров, готовой продукции, биологической продукции, а также доходы от оказания (выполнения) услуг (работ), в том числе услуг (работ), финансовое обеспечение которых осуществляется за счет субсидии на выполнение государственного (муниципального) задания.

Такие доходы признаются в бухгалтерском учете на дату выполнения всех нижеперечисленных условий (п. 51 СГС «Доходы»):

а) субъект учета передал покупателю существенные риски и выгоды, связанные с владением товаром, готовой продукцией, биологической продукцией;

б) субъект учета не сохраняет за собой фактический контроль над товаром, готовой продукцией, биологической продукцией;

в) у субъекта учета возникает право на получение экономических выгод или полезного потенциала, связанных с операцией;

г) величина дохода может быть надежно оценена.

При этом в п. 52 – 54 предусмотрены особенности оценки и признания следующих доходов:

1. Доходы от реализации товаров, готовой продукции, биологической продукции признаются в бухгалтерском учете в сумме, равной величине ожидаемого поступления экономических выгод и полезного потенциала, заключенного в активе.

2. Доходы от оказания услуг (выполнения работ) признаются в бухгалтерском учете в составе доходов текущего отчетного периода на дату возникновения права на их получение в сумме, равной величине ожидаемого поступления экономических выгод и (или) полезного потенциала, заключенного в активе.

3. Субсидии на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение (то есть на дату заключения соглашения). Далее доходы будущих периодов от субсидий признаются в бухгалтерском учете в составе доходов от реализации текущего отчетного периода по мере исполнения государственного (муниципального) задания.

Нормативные (методические) документы, содержащие рекомендации по отражению отдельных поступлений в качестве доходов будущих периодов

|

Нормативный (методический) документ |

Текст документа |

|

Пункт 9 Положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000 |

Целевое финансирование учитывается в качестве доходов будущих периодов |

|

Пункт 29 Методических указаний по бухгалтерскому учету основных средств |

Стоимость безвозмездно полученных основных средств отражается по кредиту счета учета доходов будущих периодов |

|

Пункт 4 Указаний об отражении в бухгалтерском учете операций по договору лизинга |

Разница между общей суммой лизинговых платежей по договору лизинга и стоимостью лизингового имущества отражается в составе доходов будущих периодов |

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций |

Счет 98 «Доходы будущих периодов» предназначен для учета доходов, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также безвозмездных поступлений, поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, выявленных разниц между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью ценностей, принятых к бухгалтерскому учету при выявлении недостачи и порчи |

|

Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» |

В бухгалтерском балансе доходы будущих периодов отражаются в разд. V «Краткосрочные обязательства» |

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510 “Заемные средства” | Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”. Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520 “Кредиторская задолженность” | Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д. Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530 “Доходы будущих периодов” | Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540 “Оценочные обязательства” | Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550 “Прочие обязательства” | Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500 “Итого по разделу V” | Сумма строк 1510-1550 (общий объем займов компании). |

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76 (только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

Что это – краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе – это Пассив.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Нормирование оборотных активов

Нормирование оборотного капитала является основой рационального применения хозяйственных средств организации. Основная задача нормирования — это разработка обоснованных нормативов и норм расходования средств. Это необходимо для обеспечения регулярных минимальных запасов, которые делают работу предприятия бесперебойной и беспроблемной.

Состав и структура оборотных средств предприятия различает нормируемые и ненормируемые средства:

- Нормируемые — оборотные активы, которые относятся к производственным запасам.

- Ненормирумые — финансы, денежное средство, отгруженная продукция из данной работы, все разновидности дебиторской задолженности и прочее.

Для оптимального подхода к нормированию используют три ключевых метода. Это аналитический подход, коэффициентный, а также метод прямого счёта.

- Аналитический. Для реализации данного метода применяются фактические данные об объеме оборотного капитала за определенный период. При этом происходит уточнение лишних и ненужных запасов, анализируются условия производства, а также снабжение. Результат представленного расчёта выступает в качестве норматива оборотных активов на прогнозируемый период. Данная методика оптимальна в том случае, если нет необходимости в существенных изменениях функционала организации.

- Коэффициентный. Для того чтобы воплотить в жизнь данную методику, на планируемый период вносятся поправки в нормативы предыдущего периода. Поправки осуществляются с помощью коэффициентов. Представленные коэффициенты учитывают изменение оборачиваемости объемов выпуска и реализации продукции, сдвиги в линейке выпускаемого ассортимента, а также прочие факторы.

- Метод прямого счёта. Для применения данного метода осуществляется расчет суммы оборотных средств для каждого конкретного вида продукции, а также товарно-материальных средств. После чего они суммируются, и становится возможным определить норматив по каждому отдельному элементу.

Нормирование позволяет определить минимальное запасы необходимых товарно-материальных ценностей. Как правило, это происходит для определённого периода времени. В целом, это необходимо для выявления минимального объёма необходимых средств.

Счет 98 бухгалтерского учета и примеры проводок

В организации могут создаться ситуации, когда:

- в отчетном периоде выявлены недостачи прошлых периодов, которые должны быть закрыты в будущем;

- получены или начислены доходы в текущем периоде, но принять их можно только в будущем;

- и т.д.

Счет 98 «Доходы будущих периодов» предназначен для таких ситуаций.

Субсчета 98 счета:

Виды доходов будущих периодов

- Доходы от оплаты коммунальных услуг;

- от абонентской платы за предоставление телекоммуникационных услуг;

- от арендной платы за использование помещений;

- от грузоперевозок с применением авто-, авиа- и железнодорожного транспорта;

- др.

Счет является пассивным.

Пример

ООО «Астра» получило по договору дарения станок стоимостью 500000 рублей. Такие ТМЦ нельзя включить в доход сразу же, признание дохода происходит по мере их использования.

Срок полезного использования станка установлен 50 месяцев.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 08 | 98 | Получен станок на безвозмездной основе | 500000 | Акт передачи |

| 01 | 08 | Станок принят к учету как ОС | 500000 | Акт ОС-1 |

| 20 | 02 | Начислена амортизация за месяц | 10000 | Бухгалтерская справка |

| 98 | 91.1 | Признан доход в размере месячной амортизации | 10000 | Бухгалтерская справка |

Отражение в балансе

Доходы будущих периодов отражаются в пассиве баланса, в Разделе V «Краткосрочные обязательства», по строке 1530. Но отнести туда можно только те доходы, которые четко оговорены в нормативных документах. Это:

- бюджетные средства для финансирования расходов;

- остатки неиспользованных средств целевого финансирования (счет 86) с прошлого периода;

- разница между суммой лизинговых платежей и стоимостью имущества на балансе лизингополучателя;

- и т. д.

Другие поступления правильно отражать в составе текущих доходов и расходов.

Показатели строки 1530 на конец предыдущих двух лет обычно переносятся из баланса за год, предшествующий отчетному.