Коды бюджетной классификации в 2018 году и их значение

Содержание:

- КБК УСН «доходы» 2020 (упрощенка)

- Почему меняются коды бюджетной классификации?

- КБК для уплаты налогов для организаций и ИП на спецрежимах

- Бюджетная классификация – что это и зачем

- КБК для страховых взносов

- Расшифровка КБК 18210606032041000110

- Расшифровка КБК 18210602010021000110

- Кбк 18210501021012100110 какой налог 2021

- Для чего код 18210602010022100110

- КБК 18210606032043000110 — штрафы на земельный налог для юридических лиц

- Расчет пени по страховым взносам в 2020 — 2021 годах

- Расшифровка КБК 18210101012020000110 в 2021 году

- Когда последний раз обновлялись КБК по страховым взносам

- Внесены изменения в коды бюджетной классификации с 2021 года

- Значение каждой цифры в КБК

- Итоги

КБК УСН «доходы» 2020 (упрощенка)

Платежи по налоговым обязательствам по УСН направляются в федеральный бюджет. Для «упрощенцев» предусмотрены две категории кодов бюджетной классификации:

По каждой из категорий существует внутреннее деление на налоговые обязательства, пени и штрафные суммы.

Первые 13 символов кода идентичны по всем целевым платежам в рамках упрощенного режима с доходным признаком:

- сочетание 182 в начале шифра указывает, что в роли администратора поступлений выступает налоговая служба;

- следующие числа 105 обозначают принадлежность суммы к платежам по УСН;

- комплекс цифр 010 11 01 в расшифровке характерен для «доходного» объекта налогообложения по упрощенному спецрежиму.

Шифр 182 1 0500 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Так, в зависимости от назначения перечисляемых средств, в платежке может быть указан один из следующих шифров:

- Комбинация 182 1 0500 110 КБК (расшифровка 2018) какой налог обозначает? Этот КБК применятся для оплаты суммы текущего налогового обязательства при УСН «доходы». Таким кодом обозначаются также средства, перечисляемые в счет погашения недоимок и задолженностей, перерасчетов по налогу.

- КБК УСН «доходы» на 2020 год при оплате суммы пени имеет значение – 182 1 0500 110.

- КБК УСН 6% (2018) для уплаты штрафных санкций, которые субъект хозяйствования намеревается погасить, имеет вид 182 1 05 01011 01 3000 110.

- Для процентов, исчисленных по налоговым обязательствам, предусмотрена комбинация цифр 182 1 0500 110.

Различий в КБК УСН (2018) для ИП «доходы» и для юридических лиц на упрощенном спецрежиме с «доходным» объектом нет. Коды для всех субъектов предпринимательской деятельности едины.

Если при заполнении платежной формы была допущена опечатка в классификационном шифре, банк может выявить это при предварительной проверке. При проведении платежа по неправильно указанному КБК последствия могут быть такими:

- сумма перечисления будет отнесена в категорию невыясненных платежей, что чревато просрочкой уплаты;

- налоговые обязательства по УСН останутся непогашенными, а средства зачислятся на счет расчетов по другому виду налога.

В первом случае придется уточнять платеж, а в последнем – потребуется время для подготовки акта сверки с ИФНС, оформления писем для возврата излишне оплаченных сумм или их переноса их на другой налог. При этом сотрудники ФНС делают пересчет пеней, исчисленных по налогу с момента фактического перечисления налога до дня принятия решения об уточнении платежа (п. 7 ст. 45 НК РФ).

ОСН | УСН | ЕНВД | ЕСХН | ПСН | НПД | | Организации | Предприниматели | с работниками | без работников | Граждане

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

КБК для уплаты налогов для организаций и ИП на спецрежимах

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

В перечне рассматриваемой системы кодификаторов существует множество разных кодовых наименований. Ниже рассмотрим расшифровку КБК 182 10100 110 с подробным разбором цифровых обозначений, входящих в его состав.

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы.

Хоть эти КБК уже давно существуют, и много лет бухгалтера ими пользуются, все равно ошибки случаются. Мой бухгалтер ошибочно ввел не тот КБК на перечисление НДФЛ, и конечно же потом образовалась недоимка. Обращались к фискалам с письменным заявлением, но решили, что лучше будет сделать новый платеж.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

Более подробно о кодах для уплаты налогов на «упрощенке» рассказано в статье «КБК по УСН на 2021 и 2021 год».

По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

Готовую платежку с применением КБК 18210101011011000110 смотрите в окне ниже, этот документ можно бесплатно скачать.

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

В случае неуплаты страховых отчислений, нарушитель карается недоимкой, пеней или штрафом. При задержке выплаты от 10 рабочих дней, р/с плательщика может быть заблокирован до момента погашения задолженности в полном объеме. Если предприниматель не произвел выплату и закрыл ИП, долги переходят на него, как на физическое лицо.

Расшифровка КБК 18210606032041000110

КБК представляет собой цифровой ряд, состоящий из условных блоков, в которых закодирована определенная информация. Каждый блок имеет свои границы, позволяющие установить комбинацию цифр, представляющую тот или иной блок.

Используя справочную информацию, можно определить значение каждого блока, то есть установить, какой налог и куда следует перечислить, а консолидированная информация и является расшифровкой кода.

Рассмотрим, как выглядит расшифровка КБК 18210606032041000110 с актуальностью с 2021 г. на 2021 г. Результаты определим в таблицу.

| Содержание информационного блока в КБК | Границы информационного блока: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в блоке |

| 182 | с 1 по 3 | наименование Фонда — получателя средств | ФНС |

| 1 | 4 | группа поступления денежных средств | доход |

| 06 | с 5 по 6 | код платежа | налог на имущество |

| 06032 | с 7 по 11 | код статьи дохода в госбюджете | за замельный участок, надлежащий организации, расположенный в городском округе |

| 04 | с 12 по 13 | уровень бюджета | бюджет городского округа |

| 1000 | с 14 по 17 | причина платежа | налог в ФНС |

| 110 | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

На основании проведенного раскодирования информации мы установили, что рассматриваемый КБК применяется при перечислении земельного налога за участок, принадлежащий юрлицу, зарегистрированный в городском округе. Платеж перечисляется в местный бюджет ФНС по адресу регистрации имущества организации.

Подробно о перечислении земельного налога читайте в этой статье.

Установим, какие КБК с 2021 г. используются для перечисления пеней и штрафа за несвоевременную оплату этого налога.

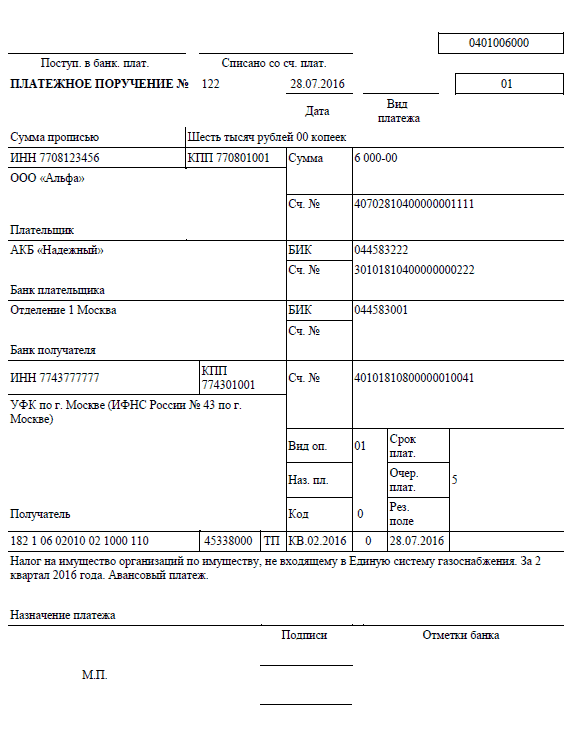

Расшифровка КБК 18210602010021000110

По КБК 18210602010021000110 платят сбор предприятия по тому имуществу, которое не принадлежит фирмам, входящим в состав Единой системы газоснабжения (ЕСГ). ЕСГ — технологический комплекс, состоящий из объектов добычи, переработки и хранения газа. Поэтому в его составе числятся газодобывающие предприятия. По этим фирмам сбор на собственность исчисляется по отдельным ставкам, условиям и налоговые средства вносятся по другим реквизитам.

Код бюджетной классификации состоит из 20 цифр, которые разбиты на семь блоков. Каждая комбинация соответствует определенному значению:

- 182 — департамент, контролирующий поступления: ИФНС.

- 1 — тип поступлений: налоговые.

- 06 — группа сбора: налог на имущество.

- 02010 — категория налога, бюджет, в который направляются средства: налог на имущество организаций, которое не принадлежит ЕСГ. Деньги перечисляются в региональный бюджет.

- 02 — конкретная категория казны: бюджет субъекта РФ.

- 1000 — тип платежа: стандартный.

- 110 — определение средств: поступления от налогов. Также к доходам относятся таможенные платежи.

Кбк 18210501021012100110 какой налог 2021

За налоговые периоды, истекшие до 1 января 2011 года :

- 18210501022011000110 Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)

- 18210501030011000110 Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. С кодами бюджетной классификации знакомы все налогоплательщики. При необходимости уплаты налогов и взносов с применением КБК у предпринимателей и бухгалтеров довольно часто возникает путаница, связанная с тем, что регламентирующие документы написаны весьма запутанным и сложным языком.

Для чего код 18210602010022100110

КБК 18210602010022100110, расшифровка 2021 представляет собой код, состоящий из 20 цифр, применяемый для оплаты пени, начисляемой организации налоговым органом, при просрочке оплаты налога на имущество не входящее в Единую систему газоснабжения. Оплата пени происходит с заполнением платежного документа по той же форме 0401060, применяемой и для оплаты налога. Но стоит учесть, что в обоих случаях заполнение платежки в 2021 году имеет несколько отличительный характер в сравнении с предыдущими годами.

Всего изменениям в платежном документе подверглись 6 строк. Теперь для занесения информации о получателе используется 16 строка. В 22 строке, бухгалтер организации должен внести УИН. Для внесения информации о поводе проведения финансовой операции, то есть оплаты пени, используется строка 106. В 107 строке отражается налоговый период, а в 108 бухгалтером должен быть отражен номер документа, по причине которого и проводится перечисление средств. В 109 строку заносится дата документа, по причине которого проводится отчисление суммы.

Помимо таких изменений в заполнении строк, имеются к ним и некоторые особенности, которые обязательно должны быть учтены бухгалтером во время заполнения платежного документа на оплату пени. Так в строке 16 теперь должен отражаться территориальный орган ИФНС. В 106 строке следует заносить код КБК 18210602010022100110.

КБК 18210606032043000110 — штрафы на земельный налог для юридических лиц

КБК для уплаты штрафа на земельный налог для юридически лиц также размещен в специальном справочнике или может быть сформирован из КБК для уплаты налога.

В отличие от кода бюджетной классификации для перечисления пеней, код для уплаты штрафа в блоке цифр с 14 по 17 из цифрового ряда КБК для налога должен быть заменен на комбинацию <3000>, сформировав новый цифровой ряд 18210606032043000110.

Подводим итоги: в таблице приведены коды для перечисления всех видов платежей, касающихся земельного налога, уплачиваемого юридическими лицами за участок, зарегистрированный в городском округе.

| КБК для перечисления налога | 18210606032041000110 |

| КБК для перечисления пеней | 18210606032042100110 |

| КБК для перечисления штрафа | 18210606032043000110 |

Расчет пени по страховым взносам в 2020 — 2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

Расшифровка КБК 18210101012020000110 в 2021 году

Граждане и предприятия ежемесячно, ежеквартально либо ежегодно уплачивают налоги в федеральный и региональный бюджет России. При внесении средств обязательно заполняется платежная квитанция, в которой указывается определитель типа оплаты. Чтобы сотрудники налоговой могли определить, какой налог вносит плательщик, существует номер 18210101012020000110 КБК. Расшифровка 2021 и 2019 года у шифра — уплата суммы сбора, перерасчетов по этой пошлине в региональный бюджет или бюджет субъекта Российской Федерации.

Чтобы правильно прочесть код бюджетной классификации нужно знать определение каждого элемента КБК. Так, для внесения средств по налогу на доходность тех предприятий, которые не относятся к категории консолидированных плательщиков, КБК 18210101012020000110 состоит из разделов:

- 182 — код администратора доходов. Последний указывает на ведомство, в которое направляются средства.

- 1 — вид бюджетных поступлений: 1 — налоговые и неналоговые, 2 — безвозмездные.

- 01 — непосредственно налог. В этом случае — налог на прибыль организаций.

- 01012 — вид сбора: 11 — федеральный, 12 — муниципальный.

- 02 — тип бюджета: 01 — федеральный, 02 — региональный.

- 0000 — вид оплаты. Разделяют:

- — исчисленная сумма сбора — 1000; — пени — 2100; — проценты — 2200; — штрафы — 3000.

- 110 — разновидность внесенных средств: доходы в бюджет или исчисления. Доходы: 110, затраты — 400.

| Название платежа | КБК |

| Сумма налога на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Пени по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Проценты по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Денежные взыскания или штрафы по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

Порядок и подробная расшифровка кодов бюджетной классификации представлена в таблице 1 раздела II Приказа Минфина России № 132н от 08.06.2018 (ред. 30.11.2018).

Шифр, определяющий платеж по сбору на доходность неконсолидированных компаний — КБК 182 1 01012 02 0000 110 — установлен на законодательном уровне в 2021 году и действителен до 2021 года включительно.

Когда последний раз обновлялись КБК по страховым взносам

С 2021 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК. Наличие ситуации, когда после 2021 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2021 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2021 года и за периоды после января 2021 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

Подробнее о КБК читайте в этом материале.

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

О подробностях мы рассказывали здесь.

С января 2021 года значения КБК определялись согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2021 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2021 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

О нюансах мы рассказывали в материале «С 2021 года — изменения в КБК».

Однако с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2021 года.

Таким образом, последнее обновление КБК по страховым взносам имеет место с 14.04.2019. Больше пока ничего не менялось, и эти же КБК будут действовать в 2021 году (приказ Минфина от 08.06.2020 № 99н).

Все актуальные КБК по страхвзносам, включая измененные с 14.04.2019, можно увидеть в таблице, скачав ее в последнем разделе данной статьи.

Внесены изменения в коды бюджетной классификации с 2021 года

Для того чтобы уплачивать взносы, налоги, сборы, всем коммерческим и государственным структурам нужно заполнять платежные поручение. Не имеет значение за что компания перечисляет денежные суммы, за проданный товар (НДС), подоходный налог за работников, обязательные страховые взносы, в любом случае заполняется платежный документ. Там в специально отведенном поле указывается КБК.

Месяц просрочки исчисляется по ставке рефинансирования 1/300, а с 31-го дня уже по ставке 1/150. Налоговики не вправе превышать размер пени более размера сбора к уплате.

С 2021 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

Рекомендуем уточнить КБК по земельному налогу за 2021 год, по которым компания оплатит налог в 2021 году, чтобы исключить ошибки при оформлении платежных документов

Особое внимание следует обратить на 12 и 13 разряды кода– они обозначают, в какой бюджет пойдет ваш платеж. При уплате земельного налога в это могут быть цифры:

- 03 – бюджет Москвы, Петербурга, Севастополя;

- 04 – бюджет городского округа без внутреннего деления;

- 05 – бюджет межселенного поселения (муниципального);

- 10 – бюджет сельского поселения;

- 11 – бюджет городского округа с внутренними делениями;

- 12 – бюджет внутригородского деления;

- 13 – бюджет городского поселения.

Значение каждой цифры в КБК

Приказ Министерства финансов №65н устанавливает, что в состав кода входит 20 цифр. Это не один набор цифр, а несколько групп, в которые входят системы символов.

Значение символов:

- Цифры с 1 по 3. Указывают адресат, которому направляются деньги (пенсионные и страховые фонды, а также территориальные Федеральные налоговые службы). К примеру, значение 182 сообщает, что денежные средства уплачиваются по налогу на доходы физических лиц. Цифры 392 указывают на перечисление в Пенсионный фонд. Как видно, налог по коду 18210604012021000110 уплачивается в качестве НДФЛ.

- Цифра №4. Сообщает о группе денежных поступлений.

- Цифры 5 и 6. Сообщают о коде налога. К примеру, оплате госпошлины соответствует комбинация 08, акцизам и страховым взносам – 03, страховым взносам – 02.

- Цифры с 7 по 11. Указывают на статью и подстатью дохода.

- Цифры №12 и №13. Сообщают об уровне бюджета, в который будут направлены денежные средства. Код 01 соответствует федеральному бюджету, а 02 – региональному. Значения от 03 до 05 соответствуют муниципальным заведениям. Другие значения служат для характеристики страховых и бюджетных фондов.

- Цифры с 14 по 17. Сообщают о причине выполнения операции. Значение 1000 используется для основных платежей, 2100 – для начисления пени, 2200 – для перечисления процентов, 3000 – для оплаты штрафа.

- Цифры с 18 по 20. Сообщают о категории дохода, который получает государственное ведомство. К примеру, код 110 соответствует денежным средствам, которые предназначены для уплаты налога, а код 150 – безвозмездным поступлениям.

В наступившем году код бюджетной классификации отражается в отдельном поле платёжных поручений, которые предназначены для перечисления страховых взносов, налоговых платежей, штрафов, пеней и прочих отчислений в бюджет. Поле 104 в 2021 году осталось прежним и не претерпело изменения.

Итоги

Правила расчета пеней по взносам с 2021 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

При заполнении квитанций об оплате налогов, нужно обозначить платеж кодом бюджетной классификации. В статье представлена информация по номеру 18210502010021000110 КБК, расшифровка 2021, какой налог уплачивается по коду, а также сведения о том существуют ли пени и штрафы на этот сбор.