Коды бюджетной классификации (кбк) на 2021 год

Содержание:

- КБК земельный налог 2015 год

- Расшифровка

- КБК для уплаты страховых взносов за работников

- Строение КБК

- Ответственность за неуплату

- Новый код

- Таблица КБК по страховым взносам на 2021 год

- КБК 39310202090071000160 на 2015 год

- Значение цифр в коде

- Как формируется

- Порядок страховых взносов

- КБК на 2015 год ЕНВД

- КБК по страховым взносам в 2020–2021 годах для ПФР

- Ошибка в КБК: последствия, как исправить (как уточнить платеж)

- КБК ИФНС на 2015 год

- Платежные документы

- На основные налоги

- Почему меняются коды бюджетной классификации?

КБК земельный налог 2015 год

Коды бюджетной классификации по земельному налогу за 2015 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

Расшифровка

Как известно, в бюджете России используется специальная, кодированная система, она включает в себя статьи дохода, штрафы, пошлины и другие отчисления. Данная структура имеет аббревиатуру КБК – это обозначает код бюджетной классификации. КБК 39310202050071000160 в 2019 году также используется при уплате обязательных, страховых взносов от несчастных случаев при работе на производстве и при появлении заболеваний профессионального характера, его расшифровку можно увидеть ниже.

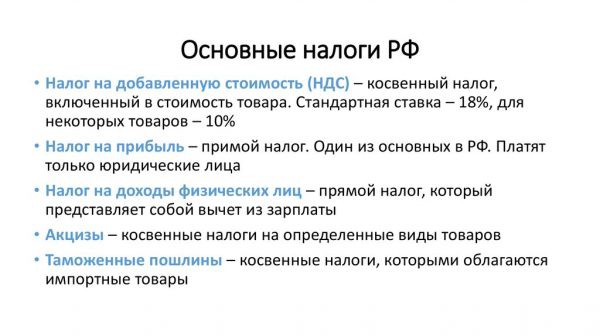

Основные налоги

Коды налоговой инспекции начинаются с цифр 182, поэтому многие, когда хотят заплатить страховой взнос, начинают интересоваться, какой налог оплачивают по КБК 39310202050071000160, считая, что он записан неправильно, или уже отменен. Однако в 2019 году он остался неизменным, а вот для процентов, и набежавших пени уже используется другой код.

Рассмотрим, как выглядит расшифровка кода дальше:

- 1 – обозначает назначение платежа (1 – доходная часть, 2 – отчисление проводятся на бесплатной основе);

- 02 – код доходной подгруппы, в нашем случае, это страховые взносы;

- 02 – показывает, что бюджет является региональным;

- 050 – подстатья доходов;

- 07 – уровень бюджета, у нас он указывает, что бюджет принадлежит ФСС;

- 1000 – вид платежа, задолженность по взносу;

- 160 – указывает, что это взносы на обязательное социальное страхование.

То есть, если цифры увидит профессионал, то он сразу поймет, какой налог предприятие желает уплатить.

Налоговый период

КБК для уплаты страховых взносов за работников

Каждая организация должна уплачивать за своих работников страховые взносы, и для этого используются следующие КБК:

| Платеж | КБК | ||

| ОПС | ОМС | ФСС | |

| Взнос | 18210202010061010160 | 18210202101081013160 | 18210202090071010160 |

| Пеня | 18210202010062110160 | 18210202101082013160 | 18210202090072110160 |

| Штраф | 18210202010063010160 | 18210202101083013160 | 18210202090073010160 |

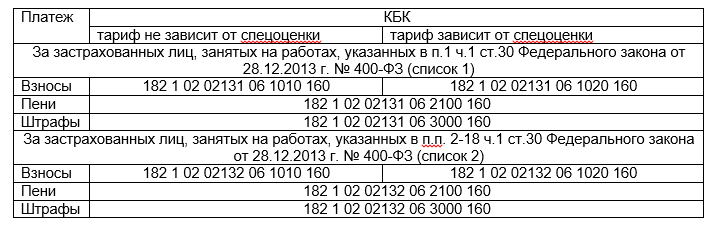

При применении дополнительного тарифа из-за вредных или опасных условий труда за таких сотрудников необходимо перечислять страховые взносы по следующим КБК:

| Платеж | КБК | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взнос | 18210202131061010160 | 18210202131061020160 |

| Пеня | 18210202131062100160 | |

| Штраф | 18210202131063000160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взнос | 18210202132061010160 | 18210202132061020160 |

| Пеня | 18210202132062100160 | |

| Штраф | 18210202132063000160 |

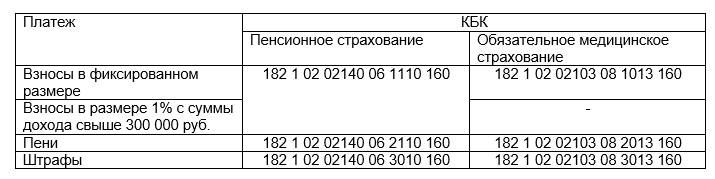

Предприниматели обязаны платить страховые взносы и за себя. Для этого используются такие КБК:

| Платеж | КБК | |

| ОПС | ОМС | |

| Взносы в фиксированном размере | 18210202140061110160 | 18210202103081013160 |

| Взносы в размере 1% с суммы дохода свыше 300 тыс. руб. | – | |

| Пеня | 18210202140062110160 | 18210202103082013160 |

| Штраф | 18210202140063010160 | 18210202103083013160 |

Работодатели обязаны также перечислять страховые взносы «на травматизм» за своих работников. КБК выглядят следующим образом:

| Платеж | КБК |

| Взнос | 39310202050071000160 |

| Пеня | 39310202050072100160 |

| Штраф | 39310202050073000160 |

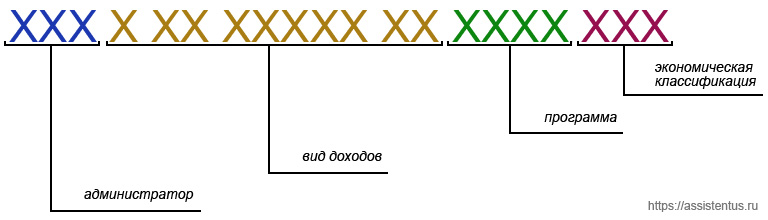

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Ответственность за неуплату

К неплательщикам взносов на травматизм могут быть применены следующие санкции:

- Начисление пени и штрафов.

- Принудительное взыскание недоимки.

Пеня начисляется в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (ст. 26.11 125-ФЗ). При их перечислении необходимо указать КБК на пени по травматизму в 2020 — 39310202050072100160.

При нарушениях в области начисления соцвзносовв ФСС (занижение расчетной базы) взыскивается штраф в размере 20 % от неуплаченной суммы. Если же деяние было совершено умышленно, то штраф увеличивается до 40 % от недоимки. При перечислении штрафа в бюджет необходимо указать КБК 39310202050073000160.

Новый код

Обозначение какого налога в 2021 году КБК 39210202010061000160 подлежит? Категория оплаты остается прежней, это будет обязательная оплата в счет пенсионного страхования, а точнее часть его, предназначающаяся на выплату страховых частей по пенсии. При этом новый КБК будет иметь такой вид 182 1 0200 160. Он будет указываться в платежных документах, для обозначения направления платежа.

Итак, кодировка финансовых потоков часто претерпевает определенные изменения, связанные с переменами в законодательстве. Конечно, удобнее бы было, если бы коды были стандартными на все время их действия. Но порядок их изменения подлежит регулированию законодательными органами, и пользователи никак не могут повлиять на этот процесс. Расшифровка в 2021 году КБК 39210202010061000160 остается старой – это будет платеж в фонд пенсионного страхования, направленный на выплату страховой части пенсии. Поменяется только его первая часть, которая будут обозначаться цифрами 182, что обозначает налоговые органы.

Таблица КБК по страховым взносам на 2021 год

Минфин своим приказом от 07.12.2016 № 230н внес поправки в коды бюджетной классификации на 2021 год. Эти же изменения действуют и в 2020 году. Изменения касаются следующих разделов:

1. Налог на прибыль предприятий – изменения имеют отношение к предприятиям, работающих с зарубежными партнерами и получающих от них доходы.

2. УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

3. Страховые взносы – начиная с 2021 года администрирование перешло к ФНС за исключением страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Это вызвало изменение кодов КБК.

С 01 января 2021 года внесены изменения в перечень кодов бюджетной классификации. В частности, изменения касаются ИП, а именно: из перечня исключен КБК 18210202140061200160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации … », при этом КБК 18210202140061100160 переименовали и теперь называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». При этом начисленные и уплаченные суммы, отражаемые ранее по исключаемому КБК 18210202140061200160, следует отражать на КБК 18210202140061100160.

Изменения связаны с изданием приказа Минфина России от 30.11.2018 №245н «О внесении изменений в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения, утвержденные приказом Министерства финансов Российской Федерации от 8 июня 2021 года №132н».

Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена ниже.

| Назначение | КБК 2021 года |

| на страховую пенсию – за периоды до 31 декабря 2021 года | 18210202010061000160 |

| – за периоды 2021 — 2021 год | 18210202010061010160 |

| на накопительную пенсию | 18210202020061000160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 31 декабря 2021 года | 18210202080061000160 |

| – за периоды 2021 — 2021 год | 18210202080061010160 |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 31 декабря 2021 года | 18210202120061000160 |

| – за периоды 2021 — 2021 год | 18210202120061010160 |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 31 декабря 2016 года | 18210202140061100160 |

| – за периоды 2021 — 2021 год | 18210202140061110160 |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 31 декабря 2021 года | 18210202140061200160 — исключен, платить надо на кбк 18210202140061100160 |

| – за периоды 2021 — 2021 год года | 18210202140061210160 |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: – за периоды до 31 декабря 2021 года | 18210202131061000160 |

| – за периоды 2021 — 2021 год | 18210202131061010160, если тариф не зависит от спецоценки; 18210202131061020160, если тариф зависит от спецоценки |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: – за периоды до 31 декабря 2021 года | 18210202132061000160 |

| – за периоды 2021 — 2021 год | 18210202132061010160, если тариф не зависит от спецоценки; 18210202132061020160, если тариф зависит от спецоценки |

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 31 декабря 2021 года | 18210202090071000160 |

| – за периоды 2021 — 2021 год | 18210202090071010160 |

| в ФФОМС: – за периоды с 2012 по 2021 год включительно | 18210202101081011160 |

| – за периоды 2021 — 2021 год | 18210202101081013160 |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 18210202103081011160 |

| – за периоды 2021 — 2021 год | 18210202103081013160 |

КБК 39310202090071000160 на 2015 год

Это страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности, а также в связи с материнством. Код 39310202090071000160 соответствует классификации кодов за 2015 год, а также кодам классификации по доходам во внебюджетные фонды. Это обязательные взносы по социальному страхованию. Состоит из стандартных секторов распределения, включая наименование и отношение к определенному уровню бюджета.

Без правильного и своевременного учета всех расходов и доходов ваши доходы будут снижаться или просто не расти. «Книга доходов и расходов в 2013 году»:https://russtartups.ru/buhgalteriya-2/kniga-dohodov-i-rashodov-2013.html

Значение цифр в коде

Многие хотят знать, какой налог по КБК 18210202010062100160. Приказ Минфина №65н устанавливает, что классический код классификации состоит из 20 цифр, разделяемых на группы величиной 1-5 знаков.

3 первых цифры. Сообщают о коде администратора, которому направляется необходимая сумма финансовых поступлений (это может быть страховой либо пенсионный фонд, налоговая инспекция и т.п.). Для НДФЛ необходимо ввести 182, для ПФ – 392.

4 цифра. Сообщает о принадлежности суммы к конкретной группе денежных средств.

5 и 6 цифры. Сообщает об определённом коде налога. Когда дело касается страховых взносов, тогда нужно ввести 02, для акцизов номер составляет 03, госпошлина отвечает значениям 08.

С 7 по 11 цифры. Определяют элементы, которые раскрывают статью и подстатью определённой величины дохода.

9—13 цифры. Сообщают об уровне бюджета, предусматривающий перевод определённой суммы денег. Если они направляются в госбюджет, тогда используется код 01, в региональные бюджеты – 02, местные – от 03 до 05. Другие цифры применяются для бюджетных и страховых фондов.

14—17 цифры. Сообщают о причине, по которой проводится эта операция. Значение 1000 используется для основных платежей, 2100 – для начисления пени, 300 – для оплаты штрафов, 2200 – для перечисления процентов.

С 18 по 20 цифры. Отражают категорию прибыли, полученной государственной организацией. Например, когда деньги переводятся для выплаты определённого налога, в этом случае их потребуется отразить по цифрам 110, при перечислении по безвозмездной основе используется комбинация 150.

Как формируется

КБК — двадцатизначное число, цифры которого разделены между собой на группы:

| КБК | 3 | 9 | 3 | 1 | 2 | 2 | 5 | 7 | 1 | 1 | 6 | |||||||||

| Порядковый номер цифры в коде | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| Части | А | Б | В | |||||||||||||||||

| Название кода | Администратор | Группа | Подгруппа | Статья | Подстатья | Элемент | Программа | Экономическая классификация |

Группа «А» — указывают на получателя платежа. Он ответственен за пополнение соответствующей части государственного бюджета. В качестве получателя могут выступать налоговые органы, внебюджетные фонды и т.д.

Группа «Б» содержит цифры с 4 по 11, каждая из которых имеет определенное значение.

4 по порядку цифра кода обозначает группу. На этой позиции могут стоять

- 1 – налоговые и неналоговые поступления;

- 2 – безвозмездные начисления (от нерезидентов, государственных, негосударственных и наднациональных организаций).

5 и 6 знак служат для обозначения подгруппы доходов:

- 01 — подоходный налог;

- 02 — начисления на соцстрахование;

- 03 — налоги на реализацию товаров на территории РФ;

- 04 — пошлина на ввоз товаров в Россию;

- 05 — налог на совокупный доход;

- 06 — имущественный взнос;

- 07 — сборы за использование природных ресурсов;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — прибыль от внешнеэкономической деятельности;

- 11 — взнос за использование государственного или муниципального имущества;

- 12 — платежи от пользования природными ресурсами;

- 13 — прибыль от оказания платных работ, услуг и компенсации затрат государства;

- 14 — прибыль с продаж активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы;

- 18 — межбюджетные перечисления и расчеты перечисления бюджетной системы РФ.

7 и 8 порядковые цифры сообщают информацию о статье дохода. Цифры с 9 по 11 обозначают подстатью дохода.

Оба параметра вносятся в платежки и другие документы из официального классификатора доходов бюджетов РФ.

В 12 и 13 цифрах зашифрован уровень бюджета. Согласно действующей кодировке оплата может поступить в:

- 01 — бюджет РФ;

- 02 — региональный;

- 03 — бюджет муниципального образования;

- 04 — городской;

- 05 — районный;

- 06 —в пенсионный фонд;

- 07 — в фонд соцстрахования;

- 08 — фонд ОМС;

- 10 — бюджет сельского поселения;

- 11 — городского округа с внутригородским делением;

- 12 — внутригородского района;

- 13 — городского поселения.

В группу «В» входят цифры 14-20, определяющие причину платежа (14-17) и вид поступления (18-20):

- оплата установленного законом сбора — 1000;

- оплата пеней — 2100;

- внесение суммы штрафа – 3000;

- иные платежи – 4000.

Кодировка видов поступлений может иметь следующие значения:

- 110 — пополнение бюджетов от налоговых поступлений;

- 120 — прибыль, полученная при использовании госимущества;

- 130 — прибыль от предоставления платных услуг, выполнения работ;

- 140 — оплата наложенных административных санкций;

- 150 — дотации, субсидии, межбюджетные трансферы;

- 160 — взносы соцстрахования;

- 180 — прочие доходы (гранты, пожертвования, пошлины и т.д.)

Статьи выбытия нефинансовых активов (уменьшение стоимости):

- 410 — средств труда, многократно используемых в производстве (основных);

- 420 — нематериальных активов;

- 430 — непроизведенных активов;

- 440 — материальных запасов (сырье, материалы, комплектующие, готовая продукция и т.д.).

Зная основы составления КБК, легко определить целевое назначение платежа с кодом.

393 1 02 02050 07 1000 160:

- 393 – означает, что платеж направлен в Фонд социального страхования;

- 1 – доход налогового органа;

- 02 – оплата взносов за обязательное социальное страхование;

- 02050 — агентом по уплате налога выступает работодатель;

- 07 — платеж распределен в бюджет Фонда социального страхования РФ;

- 1000 – уплата взноса;

- 160 — взносы на обязательное социальное страхование;

Таким образом, платеж кодом означает страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Порядок страховых взносов

Страховые взносы начисляются самим плательщиком в рамках его системы налогообложения и могут разниться в зависимости от уровня доходов данного предпринимателя. Если его доходы превышают определенный рубеж, то кроме обязательной суммы страхового взноса, он будет платить еще и определенный процент в Пенсионный фонд.

При этом страховые взносы оплачиваются предпринимателями ежемесячно, до пятнадцатого числа. Если это число выпадает на выходной или праздничный день, а оплату нужно совершить, то ее производят в ближайший рабочий день. Но специалисты советуют делать оплату заблаговременно, потому что просрочка данных взносов влечет за собой наложение штрафа. И если бы только его. За каждый просроченный день оплаты, предприниматель может быть обязан, а точнее будет обязан заплатить пеню по взносу, которая обладает следующими характеристиками:

- Начисляется ежедневно

- Имеет зависимость от ЦБР

- Должна быть оплачена в обязательном порядке

КБК на 2015 год ЕНВД

КБК по налогу на вмененной системе налогообложения никак не изменились. Основные коды остались прежними:

- — 18210502010021000110 – ЕНВД по отдельным видам деятельности;

- — 18210502010022000110 – пеня и процент по ЕНВД по отдельным видам деятельности;

- — 18210502010023000110 – штрафы на ЕНВД по отдельным видам деятельности;

- — 18210502020021000110 – ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011;

- — 18210502020022000110 – пеня и процент по ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011.;

- — 18210502020023000110 – штрафы по ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011.

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по ссылке.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Ошибка в КБК: последствия, как исправить (как уточнить платеж)

Неверное внесение кода при оплате повлечет за собой перевод платежа администратору, которому он не предназначался. Другими словами, средства переведут в бюджет, для которого они не предназначались. При этом, если код был перепутан по одной статье образуется дефицит, а по другой — излишки.

Налоговая служба выявит недостачу и сформирует документ о неуплате. Если налогоплательщик добросовестно и своевременно внес положенные взносы, ситуация для него крайне неприятна.

Стандартные шаги при неверном заполнении кода бюджетной классификации:

- Удостовериться в поступлении средства в бюджет. Иначе платеж будет считаться непроизведенным и ответственность за это ляжет на плательщика.

- Направить официальное обращение в ФНС о выявленной ошибке.

- Предъявить платежные поручения, по которым налог уплачен и получен бюджетом.

- Составить акт сверки уплаченных налогов (при необходимости, составляется совместно с сотрудником службы).

- Получить разъяснения налоговых органов об уточнении произведенного платежа (выдается заявителю на руки через несколько дней).

Следует отметить, что, несмотря на устоявшуюся структуру, коды практически каждый год незначительно меняются, пока нет системы, способной систематизировать и классифицировать их раз и навсегда. Это вызвано постоянными изменениями законодательства, оптимизацией действующих классификаторов.

Вместе с тем, такое непостоянство в большинстве случаев является причиной ошибок в платежках. Многие не задумываясь переписывают данные с квитанций прошлого года и сами создают себе неприятности. Чтобы этого избежать, следует каждый раз уточнять КБК.

КБК ИФНС на 2015 год

ФНС выделила основные КБК, которые нужно указывать при уплате налогов в период 2013 года:

- — 18210101011011000110 – налог на прибыль, который будет зачислен в федеральный бюджет;

- — 18210101012021000110 — налог на прибыль, который будет зачислен в бюджеты субъектов;

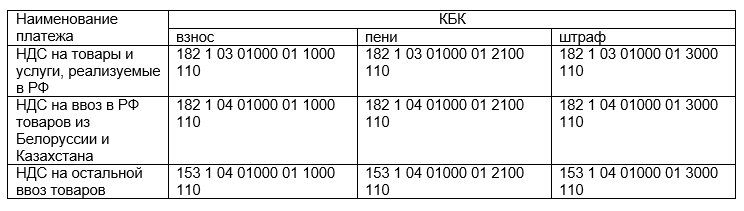

- — 18210301000011000110 – НДС с товаров и услуг, реализуемых на территории страны;

- — 18210401000011000110 — НДС с товаров и услуг, которые ввозятся из других стран;

- — 18210102010011000110 – НДФЛ по доходам от налогового агента;

- — 18210602010021000110 – налог с имущества;

- — 18210604011021000110 – налог с транспортных средств;

- — 18210501011011000110 – налог при УСН «доходы»;

- — 18210501021011000110 — налог при УСН «доходы, уменьшенные на расходы»;

- — 18210502010021000110 – ЕНВД.

Платежные документы

С заполнением платежных документов ежемесячно сталкиваются все предприниматели, которые имеют сотрудников на договорной основе. Взносы на медицинское страхование совершаются в отдельном порядке, соответственно и КБК для них свой. В 2021 году это был КБК 39210202101081011160 расшифровка в 2021 году его не изменится, но сам код подвергся изменениям в 2020 году, в связи с переходом всех страховых взносов в распоряжение и под контроль ИФНС. Точнее, подвергается изменениям первая его часть и цифры 392 будут заменены на 182, та как именно это код ИФНС. Сам код останется прежним для внесения оплат, касающихся периода до 31 декабря 2021 года. Все медицинские страховые взносы с 1 января 2020 года, будут начисляться с использованием КБК18210202102081013160. Данный код будет использоваться для внесения взносов, как за сотрудников, так и предпринимателем за себя.

Итак, страховые взносы на обязательное медицинское страхование не только изменили свою принадлежность в рамках государственных структур. И если вы задавались вопросом для какого налога 2021 года КБК39210202101081011160 изменился, то им является взнос на медицинское страхование, который теперь по праву можно назвать налогом, так как он контролируется налоговыми органами.

На основные налоги

Необходимость подобрать подходящий код возникает при заполнении реквизитов платежей. Рассмотрим самые распространенные коды.

Для оплаты страховых взносов

При оплате страховых взносов указывают следующие КБК в зависимости от ситуации.

Таблица 1. Страховые отчисления за работников

Таблица 2. Пенсионные отчисления за работников

Таблица 3. Страховые отчисления индивидуального предпринимателя на себя

Таблица 4. Платежи за страхование от несчастного случая на производстве

В 2018 году для внесения платежей по налогу на добавленную стоимость применяют следующие коды:

Для уплаты НДФЛ

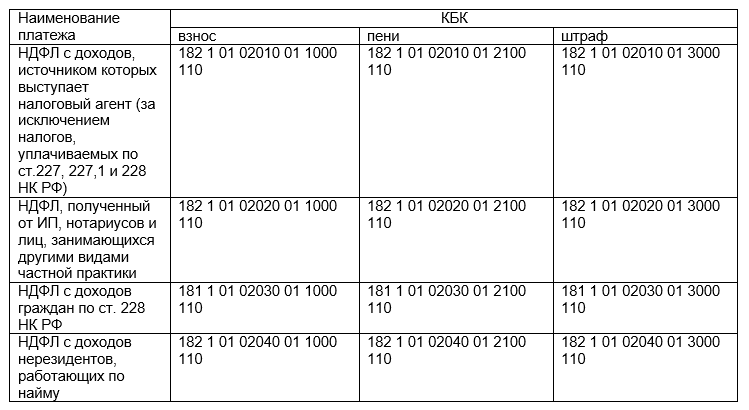

Налог на доходы физических лиц – один из главных источников наполнения бюджета. При его уплате используют следующие КБК:

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.