Коды бюджетной классификации по усн в 2021 году

Содержание:

- Основные КБК для налогов и взносов в 2019 году: перечень, расшифровка

- Какой налог по 18210501011011000110 КБК (расшифровка)

- Расшифровка двадцатизначного кода

- Расшифровка КБК 18210501011011000110: какой налог в 2020 году

- КБК 18210801000011050110 расшифровка

- Расшифровка КБК 18210101012020000110 в 2021 году

- КБК для уплаты налога на имущество организаций для юрлиц

- Важные пояснения по КБК для уплаты налогов по УСН

- Другие КБК из этой категории:

- Налог на прибыль в 2021 — 2021 годах (расшифровка КБК 18210101012021000110, 18210101011011000110)

- КБК по страховым взносам в 2021 году: таблица с новыми кодами

- Куда платить в 2021 году

- КБК по страховым взносам для основных отчислений с 2021 года

- Новые КБК для пеней по страховым взносам с 1 января 2021

- Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

- КБК для страховых взносов ИП “за себя” с 2021 года

- КБК по взносам для ИП за себя с 2021 года

Основные КБК для налогов и взносов в 2019 году: перечень, расшифровка

Кроме налога на прибыль, налогоплательщики должны уплачивать страховые взносы, взносы за наемных сотрудников. Какие же коды часто используют предприниматели и организации?

- Налог на прибыль в региональный бюджет—18210101012021000110.

- Налог в федеральный фонд—18210101011011000110.

- Налог на добавленную стоимость—18210301000012100110.

- Для уплаты штрафа на налог на прибыль указывают—18210301000013000110.

- Взносы в ПФР у кого доход более 300 000—39210202140061200160, менее 300 000—39210202140061100160.

- Взносы в Пенсионный фонд за работников—39210202010061000160.

- Медицинское страхование за себя—39210202103081011160.

- Мед. страх за работника—39210202101081011160.

- Добровольный взнос в соц. страх—39311706020076000180.

Это основные коды, куда чаще всего делают перечисления средств все компании и организации. Еще раз стоит напомнить, при внесение двадцатизначного числа в платежное поручение, нужно быть предельно внимательным. Проверить правильности указания КБК, иначе или операционист не примет платежку, или деньги попадут не тому адресату.

Наиболее употребляемыми в 2021 году являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

Подробности см. в материале «КБК при уплате налога на прибыль в 2018-2019 годах».

Какой налог по 18210501011011000110 КБК (расшифровка)

Здесь находится детальная расшифровка КБК 18210501011011000110. Вы узнаете какой налог нужно перечислить по этому КБК и как правильно вписать код в платежку. Все данные сгруппированы в удобной таблице. Также вы увидите образец платежного поручения на перечисление сумм по данному коду.

Читайте в статье:

- Расшифровка

- Как указать в платежке

- Как исправить ошибку

С помощью кодов бюджетной классификации инспекция определяет, каким доходом бюджета является перечисленная компанией или предпринимателем сумма. Также они служат ориентиром банкам при перечислении налогов в бюджет.

При неверно указанном в платежке КБК бюджет не получит деньги вовремя. Сумма “зависнет” на счетах Федерального казначейства как невыясненная. Если оперативно не исправить ситуацию, фирме или ИП могут начислить пени и штраф за нарушение срока уплаты налога.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Расшифровка двадцатизначного кода

Иногда налоговики могут отказать в выдаче сертификата. Для этого есть законные основания. Например:

- планируемые работы и услуги не входят в реестр разрешенных на этой СНО;

- у патента указан срок, не определенный законодательством РФ. По закону патент можно получить на 6 или 12 месяцев;

- при нарушении условий абз. 2 п. 8 ст. 346.45: вторично получить свидетельство можно только спустя календарный год после утраты права на применение ПСН;

- неуплата сбора по предыдущему ПСН.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Его значение устанавливается отдельно на каждый тип поступления. Что представляет собой этот реквизит, зачем он необходим, что означают цифры, его образующие, расскажем в нашем материале.

Наиболее употребляемыми в 2021 – 2021 годах являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

- УСН (КБК по схеме «доходы» — 18210501011011000110, по схеме «доходы минус расходы» — 18210501021011000110);

- ЕНВД (КБК 18210502010021000110);

- НДС (КБК для налога 18210301000011000110, пеней — 18210301000012100110, штрафов — 18210301000013000110);

- фиксированных взносов на ОПС (КБК18210202140061110160);

- взносов на ОПС за работников (КБК 18210202110061010160);

- фиксированных взносов на ОМС (КБК 18210202103081013160);

- вносов на ОМС за работников (КБК 18210202101081013160);

- взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством (КБК 18210202190071010160);

- взносов в ФСС по производственному травматизму (КБК 39310202150071000160);

- добровольных фиксированных взносов в ФСС (КБК 39311706020076000180)

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2021 г. При уплате этого налога нужно указать в платежке КБК 182 1 0500 110.

Аналогией подобного кода является обычный расчетный номер компании. Когда вы собираетесь перечислить средства на счет компании за оказание определенных услуг, вам следует отметить расчетный номер, на который последует оплата.

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

С кодами бюджетной классификации у индивидуальных предпринимателей и бухгалтеров всегда возникает путаница, а всё потому, что регламенты и законы написаны совершенно идиотскими языком.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником.

Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. На 2021 год порядок формирования и применения КБК, их структура и принципы назначения утверждены приказом Минфина РФ от 06.06.2019 № 85н. А перечни кодов, относящихся к федеральному бюджету и внебюджетным фондам, — приказом Минфина от 29.11.2019 № 207н.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2021 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110.

Расшифровка КБК 18210501011011000110: какой налог в 2020 году

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога в 2019 году используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Пени при упрощенке по схеме «доходы» в 2020 году уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110.

До 2020 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2020 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е.

Уплаченный компанией или ИП налог является бюджетным доходом. КБК имеет три составных кода:

- администратор доход;

- вид бюджетного дохода;

- подвид бюджетного дохода.

Какой налог уплачивают по КБК 18210501011011000110? Расшифровка: это налог при применении упрощенной системы налогообложения с объектом «доходы».

Цифровые показатели разделов в данном случае расшифровываются так:

- 182 – ФНС;

- 105 – платеж по налогу в связи с применением УСН;

- 01021 – группировка бюджетного дохода;

- 01 – федеральный тип бюджета;

- 1000 – аналитический подвид бюджетного дохода — налог;

- 110 – налоговый вид поступления в бюджет.

Таблица. КБК на УСН с объектом “доходы”

| Вид платежа | Значение КБК |

| Сумма аванса и налога за год | 18210501011011000110 |

| Пени | 18210 01011012100110 |

| Штрафы | 18210501011013000110 |

КБК 18210501011011000110 используют организации на упрощенной системе налогообложения с объектом «доходы» чтобы перечислить налог.

| Часть кода | Что означает |

| 182 | Код администратора платежа — Федеральная налоговая служба |

| 105 | УСН |

| 0101101 | тип бюджета (федеральный), подгруппы, код, подстатья дохода |

| 1000 | налог |

| 110 | налоговые доходы |

В платежном поручении УСН доходы нужно указывать именно КБК 18210501011011000110, как при уплате налога в текущем году, так и за прошлые периоды. Если компании нужно заплатить пени и штрафы, то код будет отличаться двумя цифрами (см. таблицу ниже).

Коды бюджетной классификации для УСН «доходы»

| Вид платежа | КБК |

| Налог с доходов 6 процентов | 18210501011011000110 |

| Пени | 18210501011012100110 |

| Штрафы | 18210501011013000110 |

См. также Все расшифровки КБК на 2020 год

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков. В поле 24 укажите наименование платежа, например «налог при упрощенной системе налогообложения с объектом «доходы» за 2020 год, сумма 10 000 рублей, без НДС». Образец платежки смотрите ниже.

Важно: Сверьте ваши коды в платежках с верными КБК страховых взносов и проставьте верный статус плательщика

Если указать неверный КБК, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

КБК 18210801000011050110 расшифровка

В статье рассмотрим КБК 18210501012010000110: какой налог предприниматели смогут под ним перечислить, какие коды указать при оплате штрафа и пеней, и актуальность этих кодов в 2021 и 2019 годах.

Шифр 182 1 0500 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Какому налогу КБК 18210301000011000110 в 2021 — 2021 годах соответствует? Речь идет об НДС на товары, которые продаются на территории РФ. Именно для него установлен этот КБК.

Высветится таблица, в 1-м столбце будет содержаться статья доходов, а чуть правее – соответствующий ей код бюджетной классификации. Основа ведения любого бухгалтерского и налогового учета – правильное заполнение всех представленных форм. И КБК являются наиважнейшими реквизитами любого официального документа.

Какому налогу КБК 18210301000011000110 в 2021 — 2021 годах соответствует? Речь идет об НДС на товары, которые продаются на территории РФ. Именно для него установлен этот КБК.

Форма: Платежный документ (извещение) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации (уплата госпошлины) (фрагмент).

Вниманию налогоплательщиков! С 01.01.2011г изменены КБК по налогам, относящимся к специальным налоговым режимам.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

Так же по периодам разделятся и коды, указываемые для пеней и штрафов. Если их оплата делается за период до 01.01.2017, то для пеней используется КБК 18210202090072100160, а для штрафа – код 18310202090073000160. Если пени или штрафы относятся к периодам после 01.01.2017, то применяются КБК, соответственно, 18210202090072110160 и 18310202090073010160.

На 2021 год — приказом от 08.06.2020 №99н. То есть если нужно узнать, какому налогу в 2021 году КБК 18210301000012100110 (или какой-либо другой) соответствует, то приказ от 08.06.2020 №99н будет первоисточником.

Расшифровка КБК 18210101012020000110 в 2021 году

Граждане и предприятия ежемесячно, ежеквартально либо ежегодно уплачивают налоги в федеральный и региональный бюджет России. При внесении средств обязательно заполняется платежная квитанция, в которой указывается определитель типа оплаты. Чтобы сотрудники налоговой могли определить, какой налог вносит плательщик, существует номер 18210101012020000110 КБК. Расшифровка 2021 и 2019 года у шифра — уплата суммы сбора, перерасчетов по этой пошлине в региональный бюджет или бюджет субъекта Российской Федерации.

Чтобы правильно прочесть код бюджетной классификации нужно знать определение каждого элемента КБК. Так, для внесения средств по налогу на доходность тех предприятий, которые не относятся к категории консолидированных плательщиков, КБК 18210101012020000110 состоит из разделов:

- 182 — код администратора доходов. Последний указывает на ведомство, в которое направляются средства.

- 1 — вид бюджетных поступлений: 1 — налоговые и неналоговые, 2 — безвозмездные.

- 01 — непосредственно налог. В этом случае — налог на прибыль организаций.

- 01012 — вид сбора: 11 — федеральный, 12 — муниципальный.

- 02 — тип бюджета: 01 — федеральный, 02 — региональный.

- 0000 — вид оплаты. Разделяют:

- — исчисленная сумма сбора — 1000; — пени — 2100; — проценты — 2200; — штрафы — 3000.

- 110 — разновидность внесенных средств: доходы в бюджет или исчисления. Доходы: 110, затраты — 400.

| Название платежа | КБК |

| Сумма налога на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Пени по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Проценты по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Денежные взыскания или штрафы по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

Порядок и подробная расшифровка кодов бюджетной классификации представлена в таблице 1 раздела II Приказа Минфина России № 132н от 08.06.2018 (ред. 30.11.2018).

Шифр, определяющий платеж по сбору на доходность неконсолидированных компаний — КБК 182 1 01012 02 0000 110 — установлен на законодательном уровне в 2021 году и действителен до 2021 года включительно.

КБК для уплаты налога на имущество организаций для юрлиц

| Расшифровка кода | Код бюджетной классификации |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 (оригинальный код) 18210602010021000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (пени по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602010022100110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (проценты по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602010022200110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0600 110 (оригинальный код) 18210602010023000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 (оригинальный код) 18210602021021000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (пени по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602021022100110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (проценты по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602021022200110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0600 110 (оригинальный код) 18210602021023000110 (сокращенный код) |

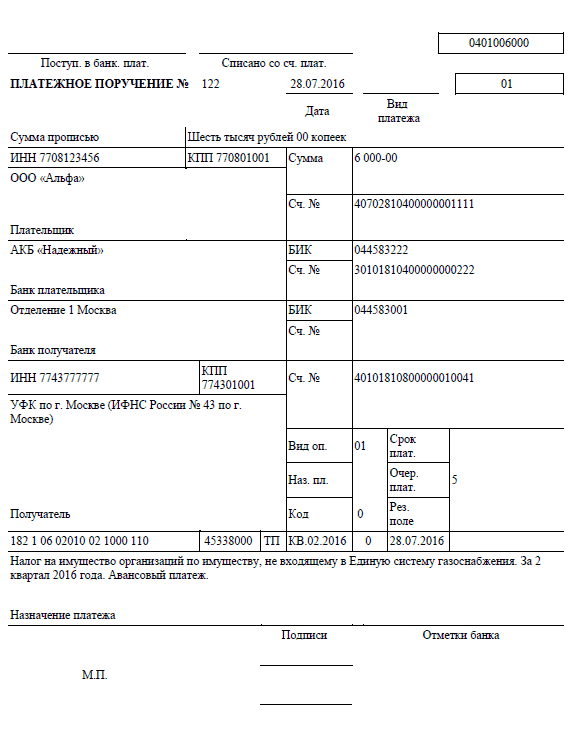

Для чего код 18210602010022100110

КБК 18210602010022100110, расшифровка 2021 представляет собой код, состоящий из 20 цифр, применяемый для оплаты пени, начисляемой организации налоговым органом, при просрочке оплаты налога на имущество не входящее в Единую систему газоснабжения. Оплата пени происходит с заполнением платежного документа по той же форме 0401060, применяемой и для оплаты налога. Но стоит учесть, что в обоих случаях заполнение платежки в 2021 году имеет несколько отличительный характер в сравнении с предыдущими годами.

Всего изменениям в платежном документе подверглись 6 строк. Теперь для занесения информации о получателе используется 16 строка. В 22 строке, бухгалтер организации должен внести УИН. Для внесения информации о поводе проведения финансовой операции, то есть оплаты пени, используется строка 106. В 107 строке отражается налоговый период, а в 108 бухгалтером должен быть отражен номер документа, по причине которого и проводится перечисление средств. В 109 строку заносится дата документа, по причине которого проводится отчисление суммы.

Помимо таких изменений в заполнении строк, имеются к ним и некоторые особенности, которые обязательно должны быть учтены бухгалтером во время заполнения платежного документа на оплату пени. Так в строке 16 теперь должен отражаться территориальный орган ИФНС. В 106 строке следует заносить код КБК 18210602010022100110.

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

Налог на прибыль в 2021 — 2021 годах (расшифровка КБК 18210101012021000110, 18210101011011000110)

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

КБК по страховым взносам в 2021 году: таблица с новыми кодами

Какие коды бюджетной классификации (КБК) по страховым взносам на 2021 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2021 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2021 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК по страховым взносам для основных отчислений с 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для пеней по страховым взносам с 1 января 2021

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для страховых взносов ИП “за себя” с 2021 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя с 2021 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.