Кбк 18210602010021000110 в 2018 году

Содержание:

- КБК для страховых взносов

- КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

- КБК 18210801000011050110 расшифровка

- КБК для пеней при ЕНВД

- Коды бюджетной классификации на 2007 год

- КБК для пеней в 2021 году

- КБК пени по страховым взносам в 2021 – 2021 годах

- Какие КБК по страховым взносам установлены для ФСС в 2020–2021 годах

- Расшифровка КБК 18210602010021000110

- КБК по налогам на 2021 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

- Другие КБК из этой категории:

- КБК для уплаты налогов для организаций и ИП на спецрежимах

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

В случае неуплаты страховых отчислений, нарушитель карается недоимкой, пеней или штрафом. При задержке выплаты от 10 рабочих дней, р/с плательщика может быть заблокирован до момента погашения задолженности в полном объеме. Если предприниматель не произвел выплату и закрыл ИП, долги переходят на него, как на физическое лицо.

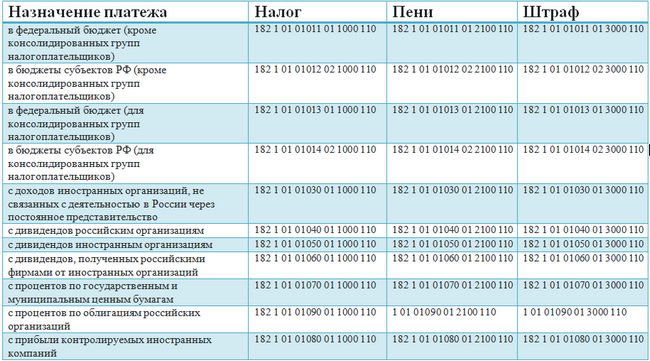

КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней.

Всю информацию о том, как заполнить платежку на перечисление пеней по налогу на прибыль, а также образец такой платежки смотрите в Готовом решении от КонсультантПлюс, оформив бесплатный пробный доступ.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2020-2021 годах, в единую таблицу

КБК 18210801000011050110 расшифровка

В статье рассмотрим КБК 18210501012010000110: какой налог предприниматели смогут под ним перечислить, какие коды указать при оплате штрафа и пеней, и актуальность этих кодов в 2021 и 2019 годах.

Шифр 182 1 0500 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Какому налогу КБК 18210301000011000110 в 2021 — 2021 годах соответствует? Речь идет об НДС на товары, которые продаются на территории РФ. Именно для него установлен этот КБК.

Высветится таблица, в 1-м столбце будет содержаться статья доходов, а чуть правее – соответствующий ей код бюджетной классификации. Основа ведения любого бухгалтерского и налогового учета – правильное заполнение всех представленных форм. И КБК являются наиважнейшими реквизитами любого официального документа.

Какому налогу КБК 18210301000011000110 в 2021 — 2021 годах соответствует? Речь идет об НДС на товары, которые продаются на территории РФ. Именно для него установлен этот КБК.

Форма: Платежный документ (извещение) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации (уплата госпошлины) (фрагмент).

Вниманию налогоплательщиков! С 01.01.2011г изменены КБК по налогам, относящимся к специальным налоговым режимам.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

Так же по периодам разделятся и коды, указываемые для пеней и штрафов. Если их оплата делается за период до 01.01.2017, то для пеней используется КБК 18210202090072100160, а для штрафа – код 18310202090073000160. Если пени или штрафы относятся к периодам после 01.01.2017, то применяются КБК, соответственно, 18210202090072110160 и 18310202090073010160.

На 2021 год — приказом от 08.06.2020 №99н. То есть если нужно узнать, какому налогу в 2021 году КБК 18210301000012100110 (или какой-либо другой) соответствует, то приказ от 08.06.2020 №99н будет первоисточником.

КБК для пеней при ЕНВД

Пени на вмененном режиме начисляются, если единый налог не перечислен своевременно. Срок для перечисления – 25 число месяца, идущего за каждым кварталом. При нарушении этого срока следует начислять пени за каждый день задержки оплаты.

Посчитанные пени следует уплатить, заполнив платежный документ, например, поручение. В платежке указывают КБК, соответствующий уплате пени при ЕНВД. С 2015г. для процентов и пеней действуют разные классификационные коды.

КБК для уплаты пени при ЕНВД: 182 1 0500 110 (данное значение актуально на 2021г.)

Отдельно уплачиваются %-ты по специальному налогу, в платежную документацию вносится КБК: 182 1 0500 110.

Воспользуйтесь нашим калькулятором расчета пеней в Excel

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

КБК для пеней в 2021 году

В большинстве случаев при уплате пеней в 14-17-й разряды кода бюджетной классификации принимают значение «2100» (за некоторыми исключениями).

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 0210 160 | |

| 182 1 0210 160 |

КБК пени по страховым взносам в 2021 – 2021 годах

Расчет пени по страховым взносам в 2021 – 2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Что касается КБК (поле 104), то для пеней по взносам, уплачиваемым в ФНС в 2021-2021 годах, они следующие:

Какие КБК по страховым взносам установлены для ФСС в 2020–2021 годах

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 0200 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Образец платежного поручения по взносам на ОСС от ВНиМ за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Расшифровка КБК 18210602010021000110

По КБК 18210602010021000110 платят сбор предприятия по тому имуществу, которое не принадлежит фирмам, входящим в состав Единой системы газоснабжения (ЕСГ). ЕСГ — технологический комплекс, состоящий из объектов добычи, переработки и хранения газа. Поэтому в его составе числятся газодобывающие предприятия. По этим фирмам сбор на собственность исчисляется по отдельным ставкам, условиям и налоговые средства вносятся по другим реквизитам.

Код бюджетной классификации состоит из 20 цифр, которые разбиты на семь блоков. Каждая комбинация соответствует определенному значению:

- 182 — департамент, контролирующий поступления: ИФНС.

- 1 — тип поступлений: налоговые.

- 06 — группа сбора: налог на имущество.

- 02010 — категория налога, бюджет, в который направляются средства: налог на имущество организаций, которое не принадлежит ЕСГ. Деньги перечисляются в региональный бюджет.

- 02 — конкретная категория казны: бюджет субъекта РФ.

- 1000 — тип платежа: стандартный.

- 110 — определение средств: поступления от налогов. Также к доходам относятся таможенные платежи.

КБК по налогам на 2021 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

КБК для уплаты налогов для организаций и ИП на спецрежимах

Разница состоит лишь в сумме перечислений и сроке. В 2021 году ИП за себя обязан уплатить взнос в фиксированном размере 6884 рублей. Срок погашения установлен до 31 декабря отчетного года. При этом предприниматель может возместить обязательство в полном размере за один платеж, либо разбить его на части и выплачивать в течение отчетного периода.

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2021 г. При уплате этого налога нужно указать в платежке КБК 182 1 0500 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

ИП, у которого есть работники, вне зависимости от применяемого режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» НДФЛ используется КБК 182 1 0100 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

Когда предприятие или ИП оплачивают налог УСН «доходы», КБК 2018 года они указывают в платежном поручении в соответствии с положениями Приказа Минфина РФ № 65н от 01.07.2013 г. Шифр КБК УСН «6 процентов» 2021 г. представлен комбинацией из 20 цифровых символов. Каждому числу в коде соответствует определенное информационное значение.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2021 года.

При детальном изучении значения 18210501011012100110 КБК становится ясно, что этот код предназначается для оплаты в бюджет пени (на это указывает значение «2100» 14-17 символов кода). По какому налогу? Данное значение КБК используется юрлицами или ИП, работающими на УСН с объектом «Доходы», при перечислении пеней по «упрощенному» налогу.

Cвидетельство о постановке на учет физического лица будет подписано усиленной квалифицированной электронной подписью.

Желательно до 30 сентября (чтобы не спорить с налоговой). Можно до 25 октября включительно, но при этом не позже уплаты налога на упрощенной системе налогообложения.