Порядок учета расчетов с подотчетными лицами: законодательство

Содержание:

- Порядок учета

- Кто может брать деньги под отчёт

- НДФЛ и взносы с подотчетных сумм без авансового отчета

- Нюансы командировочных расходов

- Что делать с должниками?

- Примеры авансовых отчётов из жизни

- Правила составления документа

- Выдача денег под отчет

- Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

- Оформление кассовых документов в электронном виде

- Отчет за подотчет

- Деньги в подотчет на карту работнику

- Проблемы с блокировкой банковской карты

- Подотчетные деньги и «зарплатные» налоги

- Правила выдачи наличных из кассы

- Правило

- Как учесть наличные расчеты с подотчетными лицами?

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание

Кто может брать деньги под отчёт

Любой работник фирмы, с которым заключен трудовой договор, может получать деньги на расходы организации, если есть письменное распоряжение руководителя. Это касается и физических лиц, работающих по договорам ГПХ. Основное условие — наличие действующего договора. Даже учредитель компании не может брать подотчётные деньги, если он там не оформлен.

ИП не может получать денежные средства под отчёт, так как с самим собой он заключить договор не может. Ему разрешено брать деньги из кассы, если в расходно-кассовом документе он укажет конкретную цель расходования средств. ИП может вообще не вести кассовые документы (п.4.1, п.4.6 Указаний Банка России от 11.03.2014 №3210-У), и распоряжаться средствами со своего предпринимательского банковского счёта.

Чтобы получать деньги под отчёт, не нужно быть материально-ответственным лицом.

Нет времени заниматься бухгалтерской отчётностью?

Специалисты сервиса «Моё дело» возьмут эту обязанность на себя, чтобы вы могли заняться более важными делами.

Узнать подробнее

НДФЛ и взносы с подотчетных сумм без авансового отчета

Если поверяющие обнаружат, что подотчетник не отчитался по подотчетным суммам, вам придется доплачивать НДФЛ и страховые взносы.

Также будет и штраф – 20% от недоимки.

Не поможет даже ВС РФ (см. Определение от 3 февраля 2020 г. № 310-ЭС19-28047).

Кроме того, если авансовые отчеты запросит банк, а их не будет, он может заблокировать вашу систему «Банк-Клиент», так как заподозрит запрещенные операции.

Поэтому, если авансовые отчеты подотчетных лиц поступают не вовремя, лучше подстраховаться. В течение месяца после истечения срока возврата денег издайте приказ об удержании денег, ознакомьте с ним работника и возьмите у него согласие на возврат.

Нюансы командировочных расходов

Служебная командировка — это выезд сотрудника в местность, отдаленную от его основного места работы, для выполнения служебных функций. Оформление документов, на основании которых нужно вести бухгалтерский учет расчетов с подотчетными лицами в этом случае, должно проводиться в соответствии с постановлением Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749.

Выдача денег для поездки в командировку рассчитывается исходя из стоимости проезда туда и обратно, расходов на жилье и суточных.

При этом нужно учесть, что:

- днем выезда и днем приезда считаются даты, зафиксированные в транспортных билетах;

- расходы за проживание должны будут учитываться по факту на основании предоставленных подотчетником документов;

- суточные могут быть установлены и выданы в соответствии с внутренними документами, регламентирующими их размер, например, положением о командировках (ст. 168 ТК РФ).

Для правильного расчета налогооблагаемой базы по НДФЛ суточные учитывают в пределах норм, установленных законом: 700 руб. по России и 2500 руб. — в загранкомандировке (абз. 12 п. 3 ст. 217 НК РФ), для расчета налога на прибыль в расходы включается сумма в пределах размера, оговоренного внутренними документами работодателя (трудовым договором, приказом, положением о командировках).

ВАЖНО! Та часть суточных, которая выплачена сверх нормы, установленной законодательством, считается доходом работника, и облагается НДФЛ и страховыми взносами. О нюансах отражения суточных в налоговой отчетности вы можете узнать из статьи «Как правильно отразить суточные сверх нормы в 6-НДФЛ?»

О нюансах отражения суточных в налоговой отчетности вы можете узнать из статьи «Как правильно отразить суточные сверх нормы в 6-НДФЛ?».

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

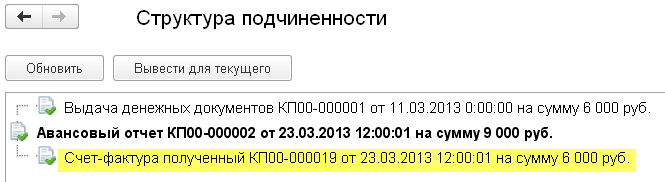

Примеры авансовых отчётов из жизни

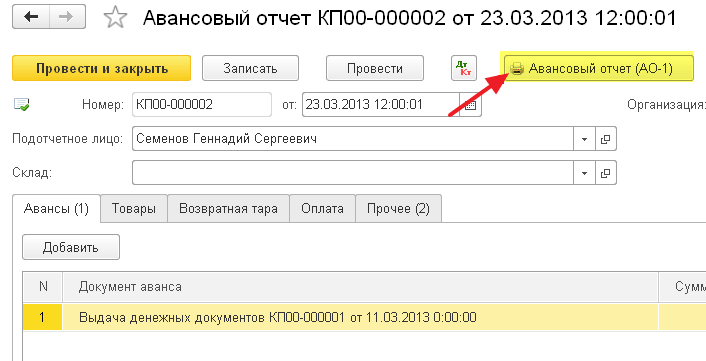

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Банк и касса

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Учимся заносить операции по эквайрингу | оглавление | Учимся работать с корпоративными картами |

Правила составления документа

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты: Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.

Выдача денег под отчет

Согласно п. 213 Инструкции № 157н денежные средства (денежные документы) выдаются подотчетному лицу на основании его письменного заявления, в котором должны быть указаны:

-

назначение аванса;

-

обоснование (расчет) размера аванса;

-

срок, на который выдается аванс;

-

сумма выдаваемых денежных документов.

Не допускается выдача денежных средств подотчетному лицу в случае, если он не отчитался за полученную ранее подотчетную сумму (п. 214 Инструкции № 157н).

Сумма превышения принятых к учету расходов подотчетного лица над ранее выданным авансом (сумма утвержденного перерасхода) отражается на соответствующих счетах учета расчетов с подотчетными лицами и признается принятым перед подотчетным лицом денежным обязательством (п. 216 Инструкции № 157н). Таким образом, если фактические расходы подотчетного лица превысили размер выданных денежных средств, учреждение обязано выплатить ему данный перерасход. При этом сумму перерасхода можно возместить сотруднику путем перечисления на его банковскую карту (Письмо Минфина РФ от 08.07.2013 № 02-06-10/26266).

Необходимо указать также то, что в правила организации и ведения бюджетного учета с подотчетными лицами, закрепленные в учетной политике, могут включаться положения, предусматривающие расчеты с с подотчетными лицами как в наличном, так и в безналичном порядке, в частности, с применением расчетных (дебетовых) банковских карт работников (Письмо Минфина РФ от 05.10.2012 № 14-03-03/728).

Деньги, которые учреждение выдает сотрудникам под отчет, могут перечисляться на их расчетные (банковские) карты платежной системы «Мир» в рамках «зарплатных» проектов для осуществления операций, связанных с оплатой расходов учреждения на поставку товаров, выполнение работ, оказание услуг, с командировочными расходами и компенсацией сотрудникам документально подтвержденных расходов (Письмо Федерального казначейства от 16.07.2018 № 07-04-05/05-14896).

Учреждение вправе предусмотреть порядок выдачи денежных средств внештатным сотрудникам и оформления их документами (отчетами) (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Аванс в иностранной валюте. Учет задолженности подотчетных лиц по выданным в иностранной валюте авансам одновременно ведется в соответствующей иностранной валюте и рублевом эквиваленте на дату выдачи денежных средств под отчет (п. 215 Инструкции № 157н).

Переоценка расчетов по выданным в иностранной валюте авансам осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте.

Переоценка задолженности по принятым обязательствам в иностранной валюте осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета).

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

Вариант 1. Использование товарных чеков, кассовых чеков и чеков онлайн кассы

До сих пор есть много действующих индивидуальных предпринимателей на патентной системе налогообложения, у которых вы можете попросить товарный чек или даже кассовый чек если применяется онлайн-касса. На налогах предпринимателей на патенте это никак не отразится. Ограничение для таких предпринимателей в годовой выручке составляет 60 000 000 руб.

Многие бизнесмены проявляют смекалку, ведь онлайн кассы используются как на упрощенной системе налогообложения, так и на общей. Рекомендую ознакомиться с статьями — о чеках онлайн кассы ч.1 и о чеках онлайн кассы ч.2

Из лайфхаках используемых сегодня отмечу, что предприниматели, применяющие ПСН, УСН, ЕСХН и ЕНВД, и при этом не осуществляющие торговлю подакцизными товарами, могут не указывать на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количество до 1 февраля 2021 года (Письмо МинФина 03-01-15/37032 от 14.07.17г.).

Вариант 2. Оформить договор процентного займа

Можно, например, оформить договор займа. Такой вариант подходит только для организаций. Данная операция позволит закрыть долг по подотчетным суммам руководителя компании. Обязательно должен быть выдан процентный заем (в договоре указывается процентная ставка). Директор должен иногда возвращать этот заем в организацию и уплачивать начисленные проценты.

Вариант 3. Покупка оборудования у руководителя

Организация может купить у директора какое-то оборудование, которое по факту используется и уже сейчас есть в Вашем бизнесе. Например, это может быть мебель, компьютеры или орг.техника — не числящиеся на балансе организации. Иными словами Вы у физического лица покупаете какое-нибудь оборудование, которое по факту есть. Цена соответственно должна быть рыночной, чтобы избежать дополнительного внимания со стороны налогового органа за этой сделкой. Ведь данную операцию могут классифицировать, как сделку между взаимозависимыми лицами.

Вариант 4. Заключить договор аренды имущества директора

Можно оформить договор аренды имущества, чтобы потом «на бумаге» или фактически погасить с помощью этих денег «бесконечный» подотчет. Арендная плата будет облагаться 13% НДФЛ. Эти платежи пойдут в расходы предприятия. При этом данная сумма не будет облагаться страховыми взносами.

Вместо аренды можно оформить выплату компенсации директору за использованный им в интересах предприятия свой автомобиль. Для этого потребуется соглашение о выплате компенсации и соответствующий приказ.

Тогда выплачиваемая компенсация в пределах норм не будет облагаться НДФЛ и страховыми взносами. Величина необлагаемого лимита компенсации не значительна. Например, при использовании легковых автомобилей с объемом двигателя до 2000 куб.см включительно в месяц положена компенсация в размере 1200 рублей (Постановление Правительства РФ №92 от 08.02.02г.).

@garant_ooo

Оформление кассовых документов в электронном виде

Благодаря решениям Центробанка, стало проще вести расчеты с подотчетными лицами в 2021 году с учетом последних изменений: теперь кассовые документы при выдаче и возврате денег допустимо оформлять в электронном виде (п. 5.1 и 6.2 указания ЦБ РФ №3210-У от 11.03.2014 ). Так, при оформлении расходного кассового ордера 0310002 в электронной форме получатель денег вправе поставить электронную подпись. А при оформлении приходного кассового ордера 0310001 (при возврате неизрасходованных денег в кассу) квитанцию вносителю денег разрешено направить на адрес его электронной почты, без оформления в бумажном виде. На какой срок можно выдавать деньги в подотчет, зависит от политики организации, это закрепляют в положении о выдаче подотчетных денег и в приказе.

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Используйте бесплатно новые инструкции и образцы от экспертов КонсультантПлюс, чтобы правильно организовать работу с подотчетниками.

Отчет за подотчет

За выданные средства работник должен отчитаться в строго определенном порядке

Прежде всего обратите внимание на срок: отчет передается в бухгалтерию не позднее трех рабочих дней с момента выхода сотрудника на работу или с окончания периода, на который деньги были выделены.

Сотрудник может представить отчет в одном из двух вариантов:

- авансовый отчет по форме 0504049 с приложенными первичными документами (билеты, чеки и пр.);

- ведомость или расходный кассовый ордер — в случае если подотчетные средства выделялись на выплаты физическим лицам (заработная плата, гонорар и пр.).

На лицевой стороне авансового отчета работник сам заполняет сведения о себе: ФИО, табельный номер, должность, структурное подразделение. На обратной стороне в графы с 1 по 6 отдельными записями на основании первичных документов вносит данные о потраченных средствах: сумму, статью расхода, дату и номер подтверждающего документа. Первичные документы должны быть приложены к авансовому отчету и пронумерованы в том же порядке, что и записи в отчете.

Принимает отчет бухгалтер или руководитель. Каждое учреждение устанавливает свои порядок и сроки рассмотрения отчета в рамках внутренней учетной политики, законодательство этот момент не регламентирует.

Получив от работника авансовый отчет, бухгалтер проверяет, правильно ли он заполнен, все ли документы приложены. Данные о расходах, которые учреждение принимает к учету, вносятся в графы 7–10. Напротив каждой суммы — номер аналитического счета.

Расходы, принятые учреждением к учету, бухгалтер отражает так:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 10500 340 «Увеличение стоимости материальных запасов» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Расходы, принятые учреждением к учету за счет средств, выданных под отчет |

|

0 10600 000 «Вложения в нефинансовые активы» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 30200 000 «Расчеты по принятым обязательствам» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 40120 000 «Расходы текущего финансового года» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 10900 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Может сложиться ситуация, когда работник потратил не все средства или, наоборот, вложил свои. В авансовом отчете эти суммы он вносит в графу Остаток/Перерасход. В учете это будет отражено как задолженность подотчетного лица или учреждения. Перерасход оформляется и возмещается сотруднику в том же порядке, что и аванс, а для возврата остатка бухгалтер формирует запись по одному из вариантов:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 20134 510 «Поступления средств в кассу учреждения» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства в кассу учреждения |

|

0 20111 510 «Поступления денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

|

0 20121 510 «Поступления денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

|

1 30405 000 «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

Деньги в подотчет на карту работнику

Когда организация перечисляет сотруднику деньки в подотчет по безналичному расчету, то написание заявления или оформление приказа не потребуется. Изложенный выше порядок относится только к расчетам наличными. Но для компании будет все же не лишним оформить один из этих документов. Так она обезопасит себя от ненужных разбирательств проверяющих органов. Кроме того, в локальном акте компании лучше включить условие, согласно которому организация вправе переводить сотруднику подотчетные деньги на карту. А в платежном поручении, по которому будет осуществляться перевод средств на карту работника нужно указать, что деньги выдаются под отчет.

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Подотчетные деньги и «зарплатные» налоги

Выданные под отчет деньги не являются доходом работника, следовательно, не облагаются НДФЛ и страховыми взносами.

Однако на практике все не так просто.

Так, согласно разъяснениям контролирующих органов, если деньги, полученные работником под отчет, не будут возвращены в течение месяца со дня истечения срока, установленного для их возврата, на их сумму необходимо начислить страховые взносы (Письма ФСС РФ от 14.04.2015 N 02-09-11/06-5250, Минтруда России от 12.12.2014 N 17-3/В609, от 19.12.2014 N 17-3/В-618).

В дальнейшем сумму начисленных страховых взносов можно будет зачесть или вернуть при условии, что работник вернет деньги или представит документы, подтверждающие расходование денег на предусмотренные организацией цели.

Что касается НДФЛ, включение в налогооблагаемую базу денежных средств, полученных под отчет, возможно при отсутствии доказательств их расходования (отсутствие подтверждающих первичных документов).

К таким выводам пришел Президиум ВАС в Постановлениях от 05.03.2013 N 14376/12 по делу N А53-8405/2011, N 13510/12 по делу N А53-270/11.

В Определении ВС РФ от 09.03.2016 N 302-КГ16-450 арбитры также пришли к выводу, что при наличии ошибок в товарных чеках, приложенных к авансовым отчетам, подотчетные суммы необходимо включить в доход работника.

К ошибкам, в частности, судьи отнесли отсутствие информации, позволяющей определить, кто подписал чеки, отсутствие даты составления, незаполнение граф «Количество», «Цена товара», «Подпись продавца».

Отметим, что судебная практика по вопросу удержания НДФЛ в ситуации, когда первичные документы оформлены с нарушениями, неоднозначна.

В частности, в Постановлении ФАС ПО от 01.04.2013 N А55-15647/2012 указано, что налоговый орган не вправе переквалифицировать денежные средства, выданные обществом своим работникам под отчет, в доходы работников, тем более что не истек срок давности для взыскания этих сумм в судебном порядке.

Однако, учитывая позицию высших судебных инстанций, работодателям следует требовать от работников своевременного представления авансовых отчетов, а также быть внимательными при проверке прилагаемых к ним подтверждающих первичных документов.

На практике встречается (хоть и нечасто) ситуация, когда работодатель принимает решение не удерживать из зарплаты работника подотчетные суммы, по которым он не представил авансовый отчет.

В этом случае не возвращенные работником подотчетные суммы признаются его доходом и, следовательно, облагаются:

— страховыми взносами (Письма ФСС РФ от 14.04.2015 N 02-09-11/06-5250, Минтруда России от 12.12.2014 N 17-3/В-609);

— НДФЛ (ст. 210 НК РФ, Постановление ФАС ЗСО от 19.02.2014 N А45-25321/2012).

Правила выдачи наличных из кассы

К выдаче повреждённых денег ЦБ отнёсся гораздо строже. В указаниях прописали, что кассир не должен выдавать наличные, у которых есть хотя бы одно из повреждений (абз. 6-15 п. 2.9 Положения ЦБ от 29.01.2018 № 630-П):

- загрязнения поверхностей, которые снизили яркость рисунка более чем на 8 %;

- посторонние надписи, рисунки, штампы;

- контрастные пятна с диаметром от 5 мм;

- разрывы краёв длиной от 7 мм;

- сквозные отверстия и проколы диаметром от 4 мм;

- надрывы, заклеенные скотчем;

- утраченные углы площадью от 32 мм²;

- утраченные края, если банкнота уменьшилась на 5 мм или больше;

- частично утраченный из-за потёртости или обесцвечивания красочный слой.

Если есть хотя бы одно повреждение из вышеназванных, деньги надо сдать в банк.

Кассир обязан проверить, что выдаёт деньги тому человеку, который указан в документах. Раньше требования к проверке были серьёзнее: надо было запрашивать паспорт, предусматривался особый порядок работы с доверенностью. Теперь это не обязательно: кассир сам может решать, как проверить получателя.

Правило

Это слово, которое мы рекомендуем запомнить. Для проверки правильности написания используйте орфографический словарь русского языка, например, под редакцией Д.Н.Ушакова.

Буква о после шипящих ж, ч, ш, щ пишется:

1) под ударением в корнях русских слов. где нет чередования с е;

Примеры: изжога, шов, шорох

2) В безударном положении в корнях некоторых слов иностранного происхождения и имен собственных;

Примеры: шоколад, жокей, Шопен, Шотландия

3) Под ударением в суффиксах и окончаниях имен существительных и прилагательных, в суффиксах наречий.

Примеры: девчонка, большого, свежо.

Буква ё пишется под ударением:

1) в корнях русских слов, если возможно чередование с е;

Примеры: печёночный (печень), чёрный (чернеть), шёпот (шептать), жёлтый (желтизна), щёлочь (щелочной)

2) в суффиксе -ёв (ыва)- и окончаниях глаголов;

Примеры: выкорчёвывать, поджёг (поджёг бумагу)

3) в суффиксе -ёр в именах существительных иностранного происхождения;

Примеры: дирижёр, ретушёр, массажёр, ухажёр (русского происхождения, но пишется по подобию с иноязычными словами).

4) в формах местоимений и образованных от них словах;

Примеры: о чём, почём, никчёмный.

5) суффиксах причастий, отглагольных имен прилагательных и имен существительных.

Примеры: тушённый, разглашённый, сожжённый, ночёвка, бечёвка, тушёнка.

Как учесть наличные расчеты с подотчетными лицами?

Выдача под отчет наличных денежных средств и принятие произведенных за счет них расходов отражаются в бухгалтерском (бюджетном) учете следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы наличные денежные средства под отчет из кассы |

0 208 00 567 |

0 201 34 610 |

|

Приняты к учету расходы на основании утвержденного авансового отчета |

0 401 20 000 |

0 208 00 667 |

|

Возвращен в кассу неизрасходованный остаток подотчетной суммы |

0 201 34 510 |

0 208 00 667 |

|

Возмещен из кассы перерасход по авансовому отчету |

0 208 00 567 |

0 201 34 610 |