Бухгалтерский учёт

Содержание:

- Организационная структура бухгалтерии

- Оценка функционала

- Как вести бухучет на производственном предприятии?

- Бухгалтерский баланс и отчет о прибылях и убытках предприятия

- Формы ведения бухгалтерского учета на предприятии

- Способы ведения бухгалтерского учета

- PayTraq

- Общие сведения о бухгалтерском учете и бухгалтерской отчетности

- Бухучет процесса производства: основные проводки

- Пример организации бухучета в ООО

- Разница между бухгалтерским и налоговым учетом

- Какую программу для ведения бухгалтерии выбрать?

- Ведение бухгалтерского учета ООО и закон о бухучете

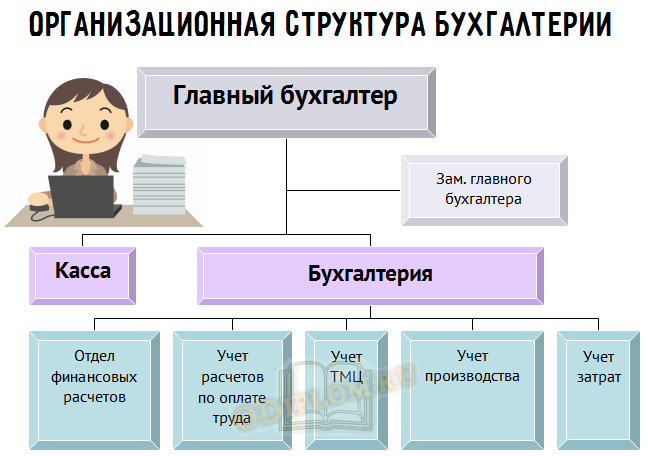

Организационная структура бухгалтерии

В организациях организационная структура бухгалтерии формируется по централизованному принципу, согласно типовой схеме распределения по участкам бухгалтерского учета, и соответствует традиционному линейному типу, что схематично представлено на рисунке.

Организационная структура бухгалтерии

В соответствии с данной структурой все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Отдельно выделен лишь кассир организации.

На крупных предприятиях структура бухгалтерии имеет более детализированное формирование отделов по участкам бухгалтерского учета, например, могут быть обособлены отделы расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, отдел учета расчетов с подотчетными лицами, отделы учета товарных запасов, сырья и материалов, отдел учета реализации продукции и т.д.

В малых предприятиях, чаще всего, организационная структура бухгалтерии формируется из главного бухгалтера, в подчинении которого находится несколько бухгалтеров, за которыми закреплены задачи учета расчетов по оплате труда и учета производства и реализации; отдельно выделяется касса.

Кассир осуществляет работу с кассой предприятия. Бухгалтеры, подчиняясь непосредственно главному бухгалтеру, выполняют функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

Бухгалтерия формирует массив документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, составе хозяйственных операций, структуре долговых обязательств, состоянии расчетов и финансовых результатах деятельности предприятия.

Оценка функционала

| БухСофт | |

| Форма собственности | Все формы собственности |

| Схема налогообложения | ОСНО, УСНО, Патент, ЕНВД, совмещение схем налогообложения |

| Кадровый учет | Создание детального профиля сотрудника; учет уволенных сотрудников; учет внештатных сотрудников; все виды кадровых документов. Отчет СЗВ-М в ПФР. Не на всех тарифах. |

| Налоговый учет | Прибыль, НДС, 2-НДФЛ, 6-НДФЛ, любые виды налогов для коммерческих организаций. Не на всех тарифах. |

| Складской учет | Основной и розничный склад; материалы и товары. Онлайн-кассы. Не на всех тарифах. |

| Денежный учет | Поступление, списание, движение. Не на всех тарифах. |

| Расчет заработной платы | Аванс; оклады; премии; ГПД; прочие начисления; невыходы на работу: отпуска, командировки, прочие невыходы; пособия: больничные, единовременные пособия, декретный отпуск; отпуск по уходу за ребенком; взносы; НДФЛ, любые начисления. Не на всех тарифах. |

| Электронная отправка | Отправка отчетов в электронном виде в ФНС, ПФР, ФСС, Росстат, РАР, сверки, письма, требования, ЭДО (юридически значимый документооборот) с контрагентами (в зависимости от тарифа). Не на всех тарифах. |

| Аналитика | Возможность вести книгу доходов и расходов или книгу покупок и продаж, множество печатных форм, возможность вести книгу доходов по патентам, ведение журнала бухопераций, ведение кассовой книги, учет розничных продаж, создание денежных документов, ведение запасов, возможность вести кадровый учет. Автоматизированное формирование стандартной и упрощенной бухгалтерской отчетности. Не на всех тарифах. |

| Бланки | Десятки шаблонов печатных форм |

| Документы | Счет на оплату, счет-договор, счет-фактура, накладная, акт, авансовый отчет, приказы, УПД и другие новые формы документов с 01.07.2017 г. |

| Электронная подпись в облаке | Предусмотрена |

| Обмен данными с банками в режиме онлайн | Предусмотрена |

| Консультации экспертов | В зависимости от тарифа |

| Совместный доступ для сотрудников | Предусмотрен |

| Двойная запись | Предусмотрена |

| Проверка контрагентов | Предусмотрена |

| Количество компаний в профиле | Не ограниченное количество |

Такое количество пометок «не на всех тарифах» связано с тем, что тарифная политика БухСофт строится на отдельных модулях, которые можно компоновать по своему желанию.

Что входит в модули?

Бухгалтерия

Автоматизация бухгалтерского и (или) налогового учета для организаций на ОСНО или УСН и ИП на упрощенном режиме. Ведение банка, кассы, покупок, продаж. Автоматическое формирование проводок, автозаполнение книги доходов и расходов, другие возможности профессиональной бухгалтерии. На основании учетных данных возможно автоматическое формирование всей предусмотренной законодательством отчетности по направлениям ФНС, ПФР и другие контролирующие органы.

Торговля

Сервис для ведения оперативного учета от лица нескольких собственных организаций. Формирование первичной документации. Интеграция с офлайн версией аналогичной программы.

Зарплата и кадры

Универсальный сервис для ведения зарплатного и кадрового учета (любые организации или ИП). Больничные, отпускные, любые графики работы и сложные начисления. На основании введенных данных автоматически формируется отчетность в государственные внебюджетные фонды и ФНС по форме 2-НДФЛ. Формирование табеля и кадровых документов.

Подготовка отчётности

Позволяет автоматически или вручную формировать установленную законодательством бухгалтерскую, налоговую отчетность, отчетность в государственные внебюджетные фонды и иные контролирующие организации. Выгрузка отчетных файлов производится в печатном виде или в установленных законодательством форматах для последующей передачи их по защищенным каналам ТКС (отчетность через интернет).

Электронная отправка

Позволяет отправлять сформированную отчетность в контролирующие органы по направлениям ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование. Включает сверки и неформализованный обмен документами. Включает юридически значимый электронный документооборот с контрагентами. Сервис является совместной разработкой с Удостоверяющим .

Планировщик задач

Онлайн-модуль, позволяющий ставить напоминания и задачи, контролировать ход их выполнения, анализировать эффективность использования рабочего времени исполнителями. Пользователь имеет возможность привлекать к выполнению задач как собственных сотрудников, так и внешних исполнителей с различными правами доступа.

Онлайн касса

Онлайн-модуль, позволяющий создать виртуальное рабочее место кассира и печатать чеки

в соответствии с новыми требованиями закона 54-ФЗ.

Оценка: 4

Как вести бухучет на производственном предприятии?

Отдельного разговора заслуживает бухгалтерский учет в ООО, осуществляющих производственные операции, которые являются одним из самых сложных объектов бухучета. Это связано в первую очередь с тем, что учет себестоимости оказывает непосредственное влияние на формирование итоговых показателей деятельности компании. При этом калькуляция затрат, учет расходов очень непросты и имеют массу нюансов.

Какие виды деятельности относятся к производству? Это:

- промышленность;

- пищевая отрасль;

- производство сельхозпродукции;

- строительство;

- многие другие виды деятельности.

Как правильно учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Рекомендуем вам ознакомиться с материалами нашей рубрики «Учет затрат», в которой вы найдете исчерпывающую информацию по многим вопросам, касающимся бухучета на производстве.

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н, отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Формы ведения бухгалтерского учета на предприятии

Выделяют несколько форм бухучета. Каждая из них имеет особенности и подходит для ограниченного количества предприятий.

Простая форма ведения учета. Подходит для небольших предприятий, осуществляющих ежемесячно не более 30 операций.

Форма ведения учета с применением учетных регистров. Предприятие малого бизнеса может использовать ведомости учета форм №В-1 – В-9.

Мемориально-ордерная форма учета. В основе раздельное ведение систематических и хронологических записей. Синтетический учет ведется в главной книге, аналитический – в карточках или книгах. Возможно применение на малых предприятиях – мемориальных ордеров ведомости.

Журнально-ордерная форма учета. Используются два регистра – журнал-ордер и вспомогательная (накопительная) ведомость.

Автоматизированная форма бухгалтерского учета. Основа – комплексная автоматизация (от первичных документов до формирования отчетности).

Очень важно грамотно выбрать для предприятия форму учета. Она обеспечит оптимальное отражение данных и позволит систематизировать их для внутренних целей компании

При выборе нужно учитывать:

- размер и структуру предприятия;

- используемые учетные регистры и связи между ними;

- автоматизацию учетных процессов;

- последовательность внесения данных.

Способы ведения бухгалтерского учета

Каждый факт хозяйственной деятельности предприятия подлежит систематизации и анализу. Должны быть учтены:

- долги;

- доходы;

- расходы;

- движение товара;

- затраты на производство.

Вести учет имущества, долгов и источников финансирования должны все предприятия. Однако учет крупных корпораций и фирм с численностью сотрудников в 5 человек будет различаться.

Учетная политика формируется предприятием самостоятельно и утверждается приказом. На деле это совокупность способов ведения бухгалтерского учета, которые выбирает руководство:

- инвентаризация активов;

- списание амортизации их стоимости;

- способ и степень группировки затрат;

- оценивание производственных процессов;

- правила применения плана счетов и ведения регистров и отчетности.

На основании чего организация выбирает тот или иной способ ведения бухучета? Например, бухгалтерский учет могут не вести:

- ИП, организации, имеющие отношение к ИЦ «Сколково», НКО и МП на УСН;

- Подразделения иностранных фирм, работающие по законам своей страны при организации учета.

Иногда нужно поменять или откорректировать утвержденную политику предприятия. Например, ООО из категории крупных предприятий переходит в разряд малых и выбирает упрощенную форму как способ ведения бухгалтерского учета.

PayTraq

Сайт: https://paytraq.comСтоимость: 14-дневная бесплатная пробная версия, от 15 евро/мес.

Облачная система автоматизации бизнеса. Все финансовые данные и документы надежно хранятся в облаке и всегда доступны онлайн. Работайте вместе со своими коллегами — в офисе, дома или в пути.

О сервисе:

- Полнофункциональный инструмент для ведения продаж и закупок со встроенной онлайн бухгалтерией и складским учётом. Плюс поддержка мультивалютности

- Онлайн управление запасами с поддержкой различных цепочек продаж и закупок для отслеживания и контроля запасов на различных складах

- Онлайн бухгалтерия по системе двойной записи

Общие сведения о бухгалтерском учете и бухгалтерской отчетности

Бухгалтерский учет — это формирование экономическим субъектом информации о:

- фактах его хозяйственной жизни (сделках, событиях, операциях);

- активах;

- обязательствах;

- источниках его финансирования;

- доходах;

- расходах;

- других объектах (если таковые указаны в федеральных стандартах).

Формирование происходит:

а) непрерывно с даты государственной регистрации экономического субъекта до даты прекращения деятельности в результате реорганизации или ликвидации; б) путем накопления информации, превращения ее в документы и систематизации.

Бухгалтерская отчетность — это результат систематизации, информация о деятельности экономического субъекта и его финансовом положении за промежуток времени, называемый отчетным периодом.

Ведение бухгалтерского учета регулируется:

- Законом «О бухгалтерском учете»;

- другими федеральными законами;

- нормативными правовыми актами, принятыми в соответствии с ними.

Экономические субъекты, ведущие бухгалтерский учет:

организации:

- коммерческие;

- некоммерческие;

органы:

- государственные;

- местного самоуправления;

- управления государственных внебюджетных фондов;

Центральный Банк РФ;

лица, занимающиеся частной практикой (при отсутствии применяемого к ним порядка учета объектов налогообложения, предусмотренного налоговым законодательством):

- индивидуальные предприниматели;

- адвокаты, учредившие адвокатские кабинеты;

- нотариусы;

- иные лица;

если иное не установлено международными договорами РФ, то находящиеся на ее территории:

- структурные подразделения иностранных организаций (при отсутствии применяемого к ним порядка учета объектов налогообложения, предусмотренного налоговым законодательством);

- международные организации, их филиалы и представительства.

Бухгалтерский учет применяется:

при ведении:

- бюджетного учета и составлении бюджетной отчетности;

- доверительным управляющим учета имущества, переданного ему в доверительное управление;

- одним из участников простого товарищества учета имущества товарищей;

в процессе:

выполнения соглашения о разделе продукции, если иное не установлено законом об этих соглашениях.

Бухгалтерский учет ведется:

по общему правилу:

- главным бухгалтером;

- иным должностным лицом экономического субъекта;

- лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета;

в кредитной организации:

главным бухгалтером.

Руководитель субъекта малого и среднего предпринимательства вправе вести бухгалтерский учет лично.

Ответственность за организацию бухгалтерского учета и организацию хранения документов бухгалтерского учета возлагается на руководителя экономического субъекта. При наличии разногласий между руководителем и лицом, ведущим бухгалтерский учет, последнее обязано исполнять только письменные распоряжения руководителя о принятии первичного учетного документа или отражении объекта бухгалтерского учета в отчетности. Ответственность за эти действия полностью ложится на руководителя.

Бухучет процесса производства: основные проводки

Детально ознакомиться с проводками по счету 20 можно в этой статье.

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике

Пример организации бухучета в ООО

Какие же шаги нужно предпринять ООО для организации корректного и достоверного бухучета на предприятии? Рассмотрим примерный план, который поможет вам осуществить эту непростую задачу:

Шаг 1. Выбираем оптимальный режим налогообложения (с режимом необходимо определиться до подачи документов на регистрацию в ИФНС). При этом необходимо помнить, что на различных режимах налоговая нагрузка одного и того же общества может отличаться в несколько раз.

Шаг 2. Определяем ответственного за ведение бухучета в ООО — как мы уже выяснили, эту функцию может на себя взять его руководитель (в установленных п. 3 ст. 7 закона № 402-ФЗ случаях), а можно возложить ее на главбуха или передать аутсорсинговой компании.

Какова ответственность за нарушения при ведении бухучета, подробно разъясняется в Путеводителе от КонсультантПлюс. Чтобы посмотреть материал, получите пробный доступ к системе. Это бесплатно.

Осуществить эту задачу вам помогут наши материалы:

- «Рабочий план счетов бухгалтерского учета — образец 2021 года»;

- «Как составить учетную политику организации (2021)?».

Шаг 4. Организуем первичный учет документации и отражение зафиксированных в ней учетных сведений в регистрах бухучета.

Подробности — в статье «Порядок организации первичного бухгалтерского учета».

Шаг 5. Изучаем и соблюдаем порядок, сроки представления отчетности и уплаты налогов.

Вам будут полезны публикации наших рубрик:

- «Уплата налогов (взносов)»;

- «Бухгалтерская отчетность».

Разница между бухгалтерским и налоговым учетом

Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Согласно ст. 271 НК РФ, доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.

Ст. 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, согласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта.

Принцип равномерности признания доходов и расходов отражён в ст. 271 и 272 НК РФ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

Организация налогового учета на предприятии

В соответствии со ст. 313 НК РФ порядок ведения налогового учёта устанавливается налогоплательщиком к учётной политике для целей налогообложения.

Налоговый учёт следует организовать так, чтобы данные бухгалтерского учёта обеспечивали возможность:

- непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности;

- систематизации указанных фактов (учёт доходов и расходов);

- формирования показателей налоговой декларации по налогу на прибыль.

В отличие от бухгалтерского учёта, где правила ведения учёта регламентированы ПБУ и Планом счетов бухгалтерского учёта, для ведения налогового учёта не установлены жёсткие стандарты. Поэтому система налогового учёта организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учёта.

Возможны два варианта ведения налогового учёта:

1. Создание автономной системы налогового учёта, не связанной с бухгалтерским учётом. При этом каждая хозяйственная операция отражается в регистре налогового учёта.

2. Создание системы налогового учёта на основе данных бухгалтерского учёта. Этот способ ведения учёта менее трудоемок и в силу этого более целесообразен для применения. Он согласуется с нормами ст. 313 НК РФ.

Данная статья устанавливает, что исчисление налоговой базы по итогам каждого отчётного (налогового) периода производится на основе данных налогового учёта, если гл. 25 НК РФ предусмотрен порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, отличный от порядка, установленного правилами бухгалтерского учёта. Таким образом, когда правила бухгалтерского и налогового учёта совпадают, исчисление налоговой базы можно производить на основе данных бухгалтерского учёта. При разработке системы налогового учёта, основанной на данных бухгалтерского учёта, необходимо:

1. Определить объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают, и объекты учёта, по которым правила учёта различны, выделив объекты налогового учёта.

2. Разработать порядок использования данных бухгалтерского учёта для целей налогообложения.

3. Разработать формы аналитических регистров налогового учёта для выделенных объектов налогового учёта.

4) Определить объекты раздельно налогового учёта (для налогоплательщиков, применяющих специальные налоговые режимы).

Источник — Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2009. – 80 с.

Все теоретические статьи

CATBACK.RU 2010-2017

Какую программу для ведения бухгалтерии выбрать?

При выборе программы для ведения бухгалтерии следует учитывать следующие факторы: организационно-правовую форму (ИП, АО, ООО), используемую систему налогообложения (УСН, ЕНВД, ПСН и т.д.), количество сотрудников в штате, масштаб бизнеса, а также сферу деятельности.

К примеру, для крупных компаний со сложной бухгалтерией, имеющих собственное производство, правильным выбором станет онлайн-сервис «СБИС Бухгалтерия и учет» или профессиональный инструмент бухгалтера – популярная программа «1С:Бухгалтерия».

Для ведения ИП будет достаточно возможностей программы «1С:БизнесСтарт»

Индивидуальным предпринимателям без работников стоит обратить внимание на онлайн-сервис «Моё дело». Решения «Контур.Эльба» и «Контур.Бухгалтерия» подойдут тем бизнесменам, которые хотят вести бухгалтерский учет самостоятельно

Если вы пока не хотите вкладывать средства в ведение бухучета, стоит присмотреться к бесплатным продуктам – «Инфо-Предприятие» и «Своя технология». Их возможностей, как правило, вполне хватает для малого бизнеса.

Ведение бухгалтерского учета ООО и закон о бухучете

- Обязанность организации ведения бухгалтерского учета на предприятии и хранения соответствующей учетной документации возлагается на руководителя ООО (п. 1 ст. 7).

- Руководитель ООО возлагает ведение бухучета на себя, на главного бухгалтера (или иное должностное лицо данного ООО) либо передает ведение бухучета специализированной организации (п. 3 ст. 7).

- ООО составляет учетную политику — локальный нормативный документ, устанавливающий правила ведения бухучета и налогового учета (ст. 8).

- Каждая имевшая место в деятельности ООО хозоперация удостоверяется первичным учетным документом (п. 1 ст. 9). При этом первичная документация должна содержать определенные реквизиты, без которых она может быть признана недействительной. Перечень таких реквизитов приведен в п. 2 ст. 9.

О нюансах оформления бухгалтерской первички читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

- Данные, зафиксированные в первичной учетной документации, служат основой для составления учетных бухгалтерских регистров ООО (п. 1 ст. 10). Перечень обязательных реквизитов таких регистров приведен в п. 4 ст. 10.

- Активы и обязательства ООО подлежат периодической инвентаризации (ст. 11), которая заключается в сопоставлении фактического наличия учетных объектов с данными регистров бухучета. Инвентаризация проводится с периодичностью, определяемой руководством общества (кроме случаев, когда в соответствии с действующим законодательством она обязательна).

- На основе учетных регистров составляется бухгалтерская отчетность ООО — в общем случае раз в год по завершении года (пп. 3, 4 ст. 13). Случаи и порядок иной периодичности представления бухотчетности перечислены в пп. 4, 5 ст. 13.

- Отчетность считается полностью сформированной после подписания ее руководителем ООО.

О порядке составления бухотчетности ООО см. материал «Бухгалтерская отчетность для ООО — особенности и нюансы».

В ООО должен быть организован эффективный внутренний контроль совершаемых обществом хозопераций.