Кто не платит взносы на травматизм, нс и профзаболеваний

Содержание:

- Как оплачивать страховые взносы в 2021 году: изменения

- Как получить и как узнать регистрационный номер ФСС

- Тарифы страховых взносов в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Что НЕ облагается страховыми взносами от несчастных случаев в ФСС, соцстрах

- Какие есть дополнительные взносы

- Разновидности проводок по зарплате и налогам

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Утверждены тарифы страховых взносов на травматизм на 2021 год

- Перечень документов для возмещения пособий из ФСС в 2021 году

- Объявления

- Ваш тариф взносов на травматизм

- Обособленное подразделение = СКЕ?

- Отчетность по страховым взносам в 2020 году

- Организация учета по счету 69

Как оплачивать страховые взносы в 2021 году: изменения

Порядок начисления не изменен (ст. 52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. Порядок определения налогооблагаемой базы теперь устанавливает ст. 420 — 421 НК РФ. Страховые выплаты, которые не следует включать в базу для расчета СВ, закреплены в ст. 422 НК РФ. В сравнении с нормами закона № 212-ФЗ, перечень страховых выплат видоизменен в части суточных, выплат опекунам и платы работодателя на добровольное соцобеспечение.

Размер ставки или тарифа устанавливается в соответствии со ст. 425 — 429 НК РФ. Установлен ряд льготных категорий страхователей, которые вправе осуществлять платежи по страховым взносам в 2021 году по пониженным тарифам.

Порядок уплаты страховых взносов в 2021 году закреплен в статье 431 НК РФ. Основные положения:

- Страхователь обязан рассчитаться по платежам до 15-го числа месяца, следующего за отчетным. То есть за август следует перечислить СВ до 15 сентября.

- Перечисления осуществляются в разрезе видов страхового обеспечения (ОПС, ОМС, ВНиМ).

- При уплате ВНиМ действует новый порядок зачета расходов работодателя (ч. 2 Письма ФНС России от 01.02.2017 № БС-4-11/2748). Участники пилотного проекта зачет расходов при оплате ВНиМ не производят.

Как получить и как узнать регистрационный номер ФСС

Необходимость регистрации у компании может возникнуть при открытии обособленного подразделения, находящегося в другой местности. В таком случае компании нужно будет зарегистрироваться в отделении Фонда и по месту расположения соответствующего обособленного подразделения. Приказом Минтруда от 29.04.16 под № 202н урегулирован порядок регистрации. Для этого компания подает в отделение Фонда заявление в течение 30 дней с момента создания обособленного подразделения.

Итак, компании для присвоения этого номера ничего делать не нужно. Так как в компании предполагается наличие одного работника (хотя бы руководителя организации в компаниях одного лица), то постановка их на учет в ФСС происходит путем обмена данными между налоговиками и Фондом.

Рекомендуем прочесть: За Рождение 2го Ребенка В Московской Области Выплаты 2021

Тарифы страховых взносов в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Тариф страховых взносов на ОПС, ОМС, ОСС

Тариф страховых взносов на ОПС, ОМС, ОСС в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо указать при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Вид тарифа.

Ознакомиться с конкретными ставками взносов по ОПС, ОМС, ОСС можно в карточке выбранного тарифа (справочник Тарифы страховых взносов) на закладке Тарифы страховых взносов (рис. 1).

Рис. 1. Справочник «Тарифы страховых взносов»

Тариф страховых взносов на ОСС НС и ПЗ

В программе «1С:Зарплата и управление персоналом 8» редакции 3 тариф страховых взносов на ОСС НС и ПЗ необходимо установить при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Ставка взносов в ФСС НС и ПЗ (см. рис. 2).

Рис. 2. Ставка взносов в ФСС на ОСС НС и ПЗ

Регистрация СКЕ

Функциональность, необходимая для регистрации в программе СКЕ и расчета взносов по установленным для СКЕ ставкам, подключается на этой же закладке Страховые взносы флагом Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ), см. рис. 2.

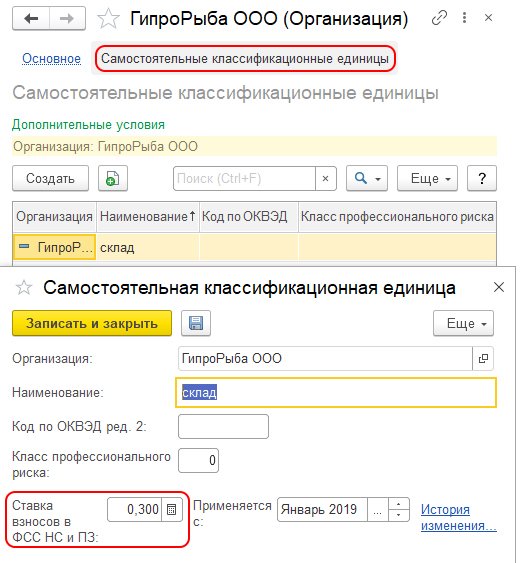

Переход к справочнику Самостоятельные классификационные единицы возможен на одноименной закладке в карточке Организации. В карточке Самостоятельные классификационные единицы (рис. 3) указываются Код по ОКВЭД ред. 2 и Класс профессионального риска, которые определяют тариф и устанавливаются на указанную дату.

Рис. 3. Справочник «Самостоятельные квалификационные единицы»

В рамках выбранного тарифа взносов для СКЕ может изменяться ставка взносов. Ставка взносов в ФСС НС и ПЗ хранится вместе с историей ее изменения для тарифа.

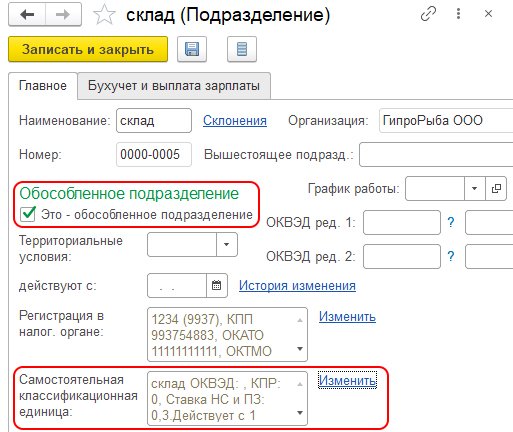

Указать, что подразделение выделено в СКЕ, в программе можно только для обособленных подразделений. Если в карточке Подразделения установлен флаг Это — обособленное подразделение, то доступна для заполнения и редактирования карточка Самостоятельной классификационной единицы (рис. 4).

Рис. 4. СКЕ в карточке обособленного подразделения

Что НЕ облагается страховыми взносами от несчастных случаев в ФСС, соцстрах

Не начисляются взносы ФСС на выплаты, которые указаны в Закона от 24 июля 1998 № 125-ФЗ. В частности, это:

- государственные пособия, выплачиваемые в соответствии с законодательством (в т. ч. пособия по безработице, пособия, выплачиваемые за счет средств ФСС России);

- компенсационные выплаты, установленные законодательством (в пределах норм), кроме компенсации за неиспользованный отпуск;

- компенсационные выплаты, связанные с трудоустройством сотрудников в связи с сокращением штата, реорганизацией или ликвидацией организации;

- компенсации, связанные с выполнением сотрудником трудовых обязанностей, в том числе в связи с переездом в другую местность, за исключением:

выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда (кроме выплат в размере, эквивалентном стоимости молока и других равноценных продуктов);

выплат в иностранной валюте взамен суточных, выплачиваемых судоходными компаниями членам экипажей судов заграничного плавания и экипажей российских воздушных судов, выполняющих международные рейсы;

компенсационных выплат, не связанных с увольнением;

- суммы единовременной материальной помощи, выплачиваемой:

- суммы страховых платежей (взносов) по обязательному страхованию сотрудников и взносы на дополнительное социальное обеспечение некоторых категорий сотрудников, а также взносы по договорам добровольного страхования работников;

- суммы дополнительных взносов на накопительную часть пенсии, уплачиваемые за сотрудников;

- оплата проезда сотрудников и членов их семей, проживающих в районах Крайнего Севера и приравненных к ним местностях;

- стоимость форменной одежды и обмундирования, выдаваемых в соответствии с законодательством;

- стоимость льгот по проезду, предоставляемых отдельным категориям сотрудников по законодательству;

- суммы материальной помощи, оказываемой сотрудникам, в размере, не превышающем 4000 руб.;

- оплата обучения по основным и дополнительным образовательным программам, в том числе оплата профессиональной подготовки и переподготовки сотрудников;

- компенсация организацией расходов сотрудника по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилья.

Оплата дополнительного отпуска в связи со свадьбой или рождением ребенка, не облагается взносами, решил Верховный суд

Средний заработок за время дополнительного отпуска, предоставленного сотруднику в связи с празднованием свадьбы, рождения ребенка или Дня знаний, не облагается страховыми взносами. Обоснование — данные выплаты носят социальный характер. К такому выводу пришел Верховный суд в определении от 26.01.18 № 307-КГ17-21301.

Эти выплаты не гарантировались трудовыми договорами, не носили систематический характер, не зависели от трудовых успехов работников и не являлись вознаграждением работников за исполнение трудовых обязанностей. Такие выплаты носят социальный характер и не являются оплатой труда, а значит, не облагаются взносами.

Какие есть дополнительные взносы

В 2019 году были приняты новые ставки по набавкам к тарифу за травматизм.

Таблица дополнительных ставок:

Класс, принятый для обозначения условий, в которых осуществляется трудовая деятельность

Дополнительный тариф, установлен в %

Оптимальный

1

Допустимый

2

Вредный

3,1 -3,4

От 2 до 7

Опасный

4

8

Правительством были установлены определенные тарифы по надбавкам, скидкам, которые начисляются гражданам, получившим травму на предприятии.

При этом необходимо иметь ввиду то, что даже присвоенный ранее тариф может быть уменьшен, либо увеличен через определенное количество времени, за счет назначения дополнительных надбавок или скидок, которые установлены законом.

Кроме основных тарифов, которые были установлены статьей 34 Налогового кодекса РФ, установлены различные дополнительные взносы, которые могут быть применены в отношении граждан, которые заняты на опасном, вредном производстве.

Чаще всего, такие ставки назначаются людям, работающим на компаниях, где добываются полезные ископаемые (под землей), либо в горячих цехах.

Перечень работ, которые признаются государством опасными, приведет в Списке ФЗ № 400. Для того, чтобы определить размер взносов, необходимо пройти специальную проверку, во время которой будет выполнена оценка опасности труда.

Если же такая оценка не была выполнена, то будет установлен стандартный тариф – 9% для работ простого списка №1 и 6% для работ второго списка.

Человек, который выполняет сложную работу на вредном производстве должен убедиться в том, что работодатель оплачивает за него взносы в ФСС. Так, в случае, если наступит тяжелая ситуация, и гражданин пострадает, ему будет выплачена компенсация. Размер пособия полностью зависит от того, какой уровень опасности производства был установлен при проверке.

Заполняя отчет по форме 4-ФСС, необходимо правильно указывать свой регистрационный номер страхователя, а также код подчиненности, иначе отчет не будет принят Фондом соцстраха. Что это за код, и каким образом плательщик взносов может его узнать, чтобы избежать нарушения сроков сдачи отчетности и штрафов со стороны Фонда? Выясним это в данной статье.

Разновидности проводок по зарплате и налогам

Начисление заработной платы

Производственные компании отражают зарплату по дебету счетов: 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Торговые компании — по дебету счета 44 «Расходы на продажу».

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

СПРАВКА. При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

ВАЖНО. В проводке по начислению страховых взносов счет 70 не задействован

Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Утверждены тарифы страховых взносов на травматизм на 2021 год

Президент РФ Владимир Путин подписал Федеральный закон от 27.12.2019 № 445-ФЗ, который устанавливает страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год.

Текст документа опубликован на Официальном интернет-портале правовой информации.

Закон определяет, что в 2021 году страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний будут уплачиваться по тарифам, которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ.

Это значит, что в 2021 году сохраняются условия установления и размеры тарифов, действовавших в 2021 году, то есть 32 страховых тарифа взносов на травматизм. Указанные тарифы находятся в диапазоне от 0,2 до 8,5% в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

Также закон сохраняет для работодателей, привлекающих для работы инвалидов, льгота по уплате страховых взносов на травматизм.

Федеральный закон от 27.12.2019 № 445-ФЗ вступит в силу с 1 января 2021 года.

Напомним, тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждаются ежегодно отдельным федеральным законом. Страховые тарифы на 2021 год закреплены Федеральным законом от 25.12.2018 № 477-ФЗ.

БУХПРОСВЕТ

Работодатели, у которых в предшествующем финансовом году не было несчастных случаев со смертельным исходом, вправе заявить о предоставлении скидок к страховому тарифу на обязательное социальное страхование от несчастных случаев и профзаболеваний. При этом работодатель должен осуществлять свою деятельность не менее 3 лет и не иметь задолженности по страховым взносам на травматизм.

Размер предоставляемой скидки может доходить до 40% страхового тарифа, установленного страхователю. Конкретная величина скидки зависит от количества несчастных случаев (их отсутствия) и количества дней временной нетрудоспособности у страхователя на 1 несчастный случай.

Скидки к страховому тарифу на обязательное социальное страхование от несчастных случаев предоставляются страхователям в заявительном порядке. Заявление можно подать после утверждения ФСС значений основных показателей по видам экономической деятельности на очередной финансовый год.

Заявление подается по форме, утвержденной приказом ФСС от 25.04.2019 № 231. Его можно подать до 1 ноября каждого года, как на бумажном носителе, так и в форме электронного документа. Во втором случае заявление подписывается усиленной квалифицированной электронной подписью.

Перечень документов для возмещения пособий из ФСС в 2021 году

В некоторых случаях работодатель или сам работник теряют документы для подтверждения права на соцпособие. В этом случае самое правильное – обратиться за дубликатами документов. Отсутствие некоторых документов не помешает компенсировать расходы.

Имейте в виду, что после получения больничного работодателем, медучреждение уже не выдает дубликат больничного листка даже самому болевшему человеку. В этом случае можно сделать запрос от организации или ИП напрямую в медучреждение о предоставлении выписки из книги учета листков нетрудоспособности, где регистрируются данные о номерах документов, периодах нетрудоспособности и т. п.

Если дело не в утере документа, а просто в невозможности оформить тот или иной документ (например, в ситуации, когда молодая мама не может получить от своего законного супруга справку с его места работы), то выплатить пособие все равно стоит, но рекомендуется получить от сотрудника объяснительную, чтобы подложить к пакету документов для Соцстраха.

Объявления

Внимание!

В связи с осуществлением выплат страхового обеспечения территориальными

органами Фонда непосредственно застрахованным лицам на основании положений

Федерального закона от 29.12.2020 № 478-ФЗ «О внесении изменений в отдельные

законодательные акты Российской Федерации» в 2021 году форма Расчета

заполняется с учетом следующих особенностей:

— в таблице 2 «Расчеты по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний» показатели

строки15 «Расходы по обязательному социальному страхованию» не заполняются;

— таблица 3 «Расходы по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний» не заполняется и не

представляется.

подробнее »

23.04.2021

21.04.2021 официально

опубликован Приказ Фонда

социального страхования Российской Федерации от 04.02.2021 № 26 «Об

утверждении форм документов, применяемых для назначения и выплаты в 2021 году

территориальными органами Фонда социального страхования Российской Федерации

застрахованным лицам страхового обеспечения по обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с материнством и

по обязательному социальному страхованию от несчастных случаев на производстве

и профессиональных заболеваний, осуществления иных выплат и возмещения расходов

страхователей в 2021 году на предупредительные меры по сокращению

производственного травматизма и профессиональных заболеваний работников и

санаторно-курортное лечение работников, занятых на работах с вредными и (или)

опасными производственными факторами»

подробнее »

21.01.2021

г. Хасавюрт: с 11-18 января 2021г.– (г

Хасавюрт, Хасавюртовский

район,

г. Кизилюрт, Кизилюртовский район, Казбековский район, Новолакский

район.);

г. Дербент: с 1-10 февраля 2021г. (г. Дербент,

Дербентский район, Дагестанские Огни, Магарамкентский район, Ахтынский район,

Сулейман-Стальский район, Кайтагский район, Табасаранский район, Хивский

район.)

подробнее »

25.12.2020

Государственное Учреждение — региональное отделение

Фонда Социального страхования Российской Федерации по Республике Дагестан

доводит до вашего сведения реквизиты для перечисления средств

c 01.01.2021г. :

подробнее »

23.11.2020

Главой Республики Дагестан принято Решение об ограничительных мерах для

работающих граждан в возрасте 65+ лет на период с 20 ноября по 03

декабря, им может быть оформлен электронный больничный листок

нетрудоспособности в связи с карантином (код « 03» ) без посещения медицинской

организации.

Вам необходимо проинформировать своих работников, достигших по состоянию на

дату начала периода ограничительных мер возраста 65 полных лет, что на период

изоляции (в соответствии с Решением) им может быть оформлен электронный листок

нетрудоспособности (номер листка нетрудоспособности единый -999040000000)

в связи с карантином (код «03») без посещения медицинской

организации.

подробнее »

03.11.2020

В соответствии с изменениями внесенными в Указ Главы Республики

Дагестан от 23 октября 2020г. №96 «О дополнительных мерах по предотвращению

распространения новой коронавирусной инфекции на территории Республики

Дагестан» принято Решение об ограничительных мерах для работающих граждан

в возрасте 65 полных лет на период с

03.11.2020г.-16.11.2020г., им может быть оформлен электронный больничный листок

нетрудоспособности в связи с карантином (код « 03» ) без посещения медицинской

организации.

подробнее »

19.06.2020

В последнее время участились случаи мошенничества, рассчитанные на

получателей социальных услуг. Мошенники действуют с помощью

интернет-ресурсов или телефонных звонков. В связи с этим просим

ознакомиться с Памяткой по финансовой безопасности, разработанной в

Фонде социального страхования РФ.

подробнее »

14.05.2020

Государственное учреждение — региональное отделение Фонда социального

страхования РФ по республике Дагестан информирует, что в соответствии с

Постановлением Правительства РФ от 21.04.2011 г. № 294 с 1 июля 2020

года на территории республики Дагестан начинается реализация пилотного

проекта, предусматривающего выплату пособий по социальному страхованию

застрахованным лицам непосредственно Фондом социального страхования РФ.

подробнее »

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса. Это зависит от ОКВЭД, который в прошлом году установили как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

- заявление;

- справка-подтверждение;

- пояснительная записка к балансу (для всех, кроме субъектов малого предпринимательства).

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Обособленное подразделение = СКЕ?

Для начала определим, тождественны ли понятия «обособленное подразделение» и «СКЕ».

Согласно п. 1 ст. 6 Федерального закона № 125-ФЗ регистрация страхователей в территориальных органах ФСС осуществляется по месту нахождения самих юридических лиц, а также по месту нахождения их обособленных подразделений (которым для совершения операций открыты счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физлиц).

В пункте 7 Правил № 713 дано определение самостоятельной классификационной единицы для целей обязательного социального страхования от НС и ПЗ, подлежащей отнесению к видам экономической деятельности. Такими единицами являются:

-

страхователи;

-

обособленные подразделения страхователей – юридических лиц;

-

структурные подразделения страхователей – юридических лиц, осуществляющие виды экономической деятельности, которые не являются основным видом деятельности страхователя.

Однако не каждое подразделение будет считаться СКЕ. На основании п. 7 Порядка № 55оно становится самостоятельной классификационной единицей при соблюдении следующих требований:

-

подразделение осуществляет вид деятельности, который не является основным для страхователя;

-

страхователь ведет бухучет подразделений, который позволяет обеспечить составление формы 4-ФСС;

-

страхователь представляет в фонд в установленные сроки формы 4-ФСС в целом по организации и по каждому подразделению, являющемуся СКЕ;

-

наименование видов экономической деятельности, указанных страхователем в справке-подтверждении, соответствует наименованиям видов экономической деятельности, осуществляемых данными подразделениями и указанных в заявлении о выделении подразделений страхователя в СКЕ;

-

отсутствует задолженность по уплате страховых взносов, пени и штрафов по обязательному социальному страхованию от НС и ПЗ, не погашенных на день подачи страхователем заявления о выделении подразделений в СКЕ в составе страхователя.

Подразделения страхователя не подлежат выделению в СКЕ при отсутствии в справке-подтверждении сведений о доходах по виду экономической деятельности данного структурного подразделения.

В то же время у предприятия могут иметься структурные подразделения, осуществляющие виды деятельности, которые не являются основным видом деятельности страхователя, и не отвечающие признакам обособленных. Тогда предприятие может обозначить такое структурное подразделение как СКЕ (при соблюдении вышеперечисленных условий).

В каких случаях страхователю выгодно выделять подразделения в самостоятельные квалификационные единицы? Конечно же, когда виды деятельности в головном предприятии и подразделении существенно различаются и относятся к различным классам профессионального риска, что позволяет применять различные тарифы взносов на страхование от НС и ПЗ, тем самым существенно сэкономив на этих взносах.

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Организация учета по счету 69

Предприятие, осуществляющее выплаты сотрудникам согласно заключенных трудовых договор, обязано отражать начисление сумм страховых взносов для последующего их перечисления во внебюджетный фонд. Законодательно предусмотрено обязательное медицинское, социальное и пенсионное страхование работников. Также работодатель должен обеспечить оплату страховых взносов на случай профзаболеваний и несчастных случаев на производстве.

Для отражения сумм начисленных и выплаченных взносов во внебюджетные фонды используют счет 69. Для анализа и контроля сумм взносов организацией могут быть открыты субсчета в соответствии с видами осуществляемых перечислений.

Следует отметить, что на счете 69 проводят не только суммы обязательств перед фондами, но и осуществляются зачисления, поступающий из ФСС.

При организации учета страховых взносов необходимо руководствоваться порядком, утвержденным приказом Минздравсоцразвития России от 18 ноября 2009 г. № 908н (да лее – Порядок). Согласно этому документу, работодатели обязаны вести учет:

- начисленных страховых взносов, пеней и штрафов;

- уплаченных (перечисленных) страховых взносов, пеней и штрафов;

- произведенных расходов на выплату страхового обеспечения;

- расчетов по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с Соцстрахом.

Необходимость организации учета данных сумм введена в обязанность неспроста. Расчеты с фондами производятся в особом порядке. Ведь по факту работодатели перечисляют не все суммы начисленных взносов: прежде рассчитанные взносы в Соцстрах можно уменьшить на величину пособий, которые финансируются за счет данного фонда.

Те суммы, на которые можно уменьшить величину перечисляемых в ФСС средств, четко прописаны в Порядке. Речь идет о следующих видах выплат:

- пособия по временной нетрудоспособности;

- пособия по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению специализированной службе по вопросам похоронного дела;

- пособия по нетрудоспособности, беременности и родам в размерах, связанных с зачетом в страховой стаж периодов службы, и чернобыльцев;

- оплата четырех дополнительных выходных дней в месяц для ухода за детьми-инвалидами.

Порядок вменяет в обязанность вести учет начисленных и уплаченных взносов, выплаченных пособий и расчетов с Соцстрахом абсолютно всем работодателям вне зависимости от применяемого ими режима налогообложения. Таким образом, нет никакой разницы, уплачивает ли организация налог на прибыль или применяет спецрежим.

Учитываются взносы по каждому сотруднику: за конкретный месяц и нарастающим итогам с начала периода. Дело в том, что по факту достижения суммы выплат конкретному работнику определенной величины начисление взносов можно прекратить.

Опасный момент

При проведении проверок инспекторы в первую очередь будут сверять показатели карточек по учету сумм начисленных страховых взносов с регистрами бухгалтерского учета по счету 69 «Расчеты по социальному страхованию и обеспечению», рассчитывая и сравнивая суммы, отраженные в Главной книге. Также регистры бухгалтерского учета по счету 69 будут сравниваться с суммами, отраженными в РСВ-1 ПФР.

В данном случае нужно напомнить об изменениях в расчете пособий в Пенсионный фонд, которые произошли в текущем году. Правило «предельной величины» взносов перестало в полной мере распространяться на обязательное пенсионное страхование. По факту достижения указанного размера выплат расчет взносов в ПФР не прекращается, просто уменьшается размер страхового тарифа.

В остальном же составители Порядка призывают опираться на законодательство о бухгалтерском учете.