Регистрация обособленного подразделения в 2020 — 2021 годах — пошаговая инструкция

Содержание:

- Образец заполнения формы № С-09-3-2

- Надо – не надо: не гадайте на ромашке

- Штрафные санкции

- Образец заполнения формы С-09-3-1

- Учет расходов при закрытии филиала

- Общая информация о закрытии филиала

- Причины закрытия филиала

- Сроки и особенности подачи формы С-09-3-2

- Специфика налогового учета при наличии обособленных подразделений

- Что нужно сделать для закрытия

- Приказ от 09.06.2011 № ММВ-7-6/[email protected]

- Требования к оформлению приказа

- Филиал и представительства

- Форма С-09-3-1: Бланк и образец заполнения

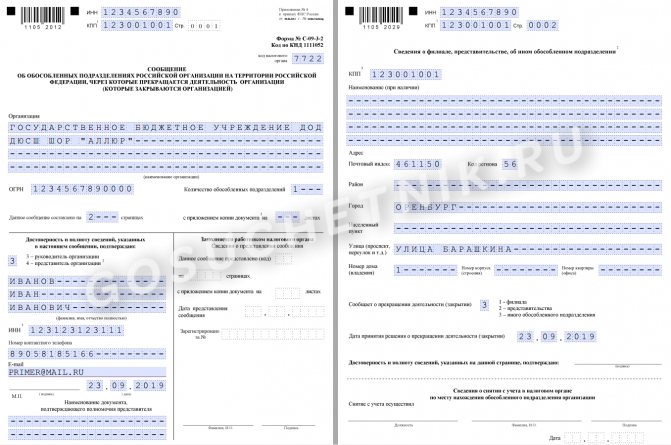

Образец заполнения формы № С-09-3-2

Сообщение о закрытии обособки вы можете предоставить в налоговый орган следующими способами:

- принести лично в инспекцию;

- передать посредством представителя по доверенности;

- направить по почте заказным письмом;

- передать в электронной форме по телекоммуникационным каналам связи;

- отправить в электронной форме через личный кабинет налогоплательщика.

Бланк заявления состоит из двух листов. На первом расположена информация о самой организации, на втором — о закрываемом обособленном подразделении.

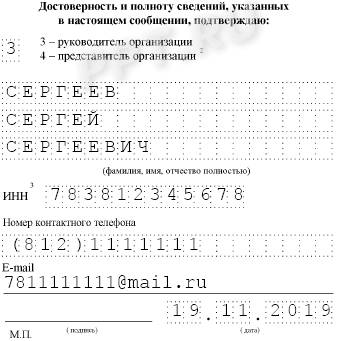

Начинайте заполнение бланка, как показывает образец заполнения сообщения о закрытии обособленного подразделения, с указания регистрационных данных организации: наименования, ИНН, КПП, ОГРН.

Затем укажите код инспекции ФНС, в которую предоставляется форма.

В заключение на первом листе заполните данные руководителя организации и дату заполнения. Если правом подписи налоговой отчетности наделено иное лицо, то необходимо указать данные не руководителя, а представителя, и передать вместе с заполненным сообщением копию документа, подтверждающего полномочия представителя.

При заполнении второго листа необходимо указать данные филиала или представительства: его наименование (при наличии) и адрес, по которому велась деятельность.

Не забудьте указать дату принятия решения о прекращении деятельности.

Подача уведомления является обязанностью плательщика налогов (организации), и ее неисполнение влечет за собой ответственность, которая указана в Российской Федерации. В этом случае грозит штраф в размере 200 рублей за каждый непредоставленный документ.

Скачать бланк сообщения о закрытии обособленного подразделения 2020 в pdf

Скачать бланк заявления о закрытии обособленного подразделения 2020 в Excel

Скачать образец заполнения формы С-09-3-2 на закрытие обособленного подразделения в pdf

Скачать образец заполнения бланка по форме С-09-2-2 2020 с сайта налоговой в Excel

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Штрафные санкции

В налоговой базе по налогу на прибыль также могут быть учтены суммы штрафов, выплачиваемых арендодателю в случае досрочного расторжения договора аренды помещения при соответствии их требованиям статьи 252 Налогового кодекса РФ. Об этом сказано в письме Минфина России от 14 мая 2012 г. № 03-03-06/2/61.

В бухучете такие суммы будут отражены в составе прочих расходов (п. 11 ПБУ 10/99).

А вот суммы штрафов, уплачиваемых в случае непредставления сведений в налоговый орган, не включаются в налоговые расходы (п. 2 ст. 270 Налогового кодекса РФ). В бухучете это все равно будет прочий расход.

Образец заполнения формы С-09-3-1

Бланк С-09-3-1 должен оформляться или на компьютере, или от руки черной ручкой. Во втором случае, как это актуально и для прочих официальных бумаг, сведения должны отмечаться разборчивым почерком, четкими печатными буквами, по одному знаку в одной ячейке.

Сама форма состоит из титульного листа и листа с информацией об обособленном подразделении. Если у компании несколько подразделений, следует распечатать несколько вариантов второго листа и последовательно пронумеровать их.

Важное условие – от чьего имени составляется документ. Если это руководитель компании, то в ячейке «Код» следует указывать цифру 3, а в графе «Название документа, подтверждающего полномочия» отмечать паспорт директора и его базовые реквизиты

В случае, когда документ подается от имени представителя компании, то код будет 4, а название документа – доверенность. В любом случае обосновывающий документ субъект обязательно должен иметь при себе в ходе личного посещения налоговой инстанции.

Далее следует грамотно отметить КПП. На титульном листе прописывается код основной компании, а в последующих листах – коды подразделений. Так как законодательство допускает, что код причины постановки на учет актуален не для каждой компании, данная ячейка может остаться пустой. Уже после направления Сообщения по форме С-09-3-1 КПП может присваиваться рассматриваемому подразделению. Отметка о данной процедуре есть внизу формы.

При добавлении нового подразделения важно провести следующий порядок записей:

- на листе 001 следует вписать 1 в графу «Сообщает»;

- на листе 002 следует оставить пустыми графы «Сообщает вид изменения» и КПП;

- далее указывают наименование;

- прописывают адрес его места расположения и ОКВЭДы,;

- ниже отмечают ФИО директора и его контактные данные. Однако данная информация не считается строго обязательной.

При изменении названия следует выполнить такой порядок записей:

- на листе 001 отметить 2 в графе «Сообщает»;

- на листе 002 проставить галочку в подпункте 1.2;

- отметить КПП имеющегося подразделения;

- прописать обновленное название;

- указать актуальный адрес в одноименном поле;

- отметить дату изменения названия в подпункте 2.4;

- прописать коды ОКВЭД.

В официальном бланке документа внизу есть ряд сносок, которые помогают бухгалтеру ориентироваться при заполнении формы. Несмотря на то, что в этих подсказках не указывается необязательность номера телефона, тем не менее, его правомерно не прописывать.

Учет расходов при закрытии филиала

Теперь перейдём к вопросу о налоговом и бухгалтерском учете расходов, возникающих при закрытии филиала кредитного кооператива.

Регистрация изменений в учредительных документах

За государственную регистрацию изменений, вносимых в учредительные документы юридического лица, уплачивается государственная пошлина. Её размер составляет 800 b (подп. 3 п. 1 ст. 333.33 Налогового кодекса РФ).

Сумма госпошлины уменьшает налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 Налогового кодекса РФ).

В бухучете её следует отразить на счете 91 «Прочие доходы и расходы» (субсчет «Прочие расходы»).

Общая информация о закрытии филиала

С точки зрения действующего законодательства, понятия филиал и представительство имеют определенные отличия. Филиал ведет полноценную деятельность, а представительство – ограничено по функционалу. Также существует понятие обособленного подразделения. И каждый тип дополнительного расположения организации должен быть зарегистрирован необходимым способом, то есть поставлен на учет в ФНС.

Любое подразделение организации ведет свою деятельность только до того момента, когда будет работать сама фирма. При этом на вспомогательную единицу действуют все лицензии и разрешения.

При ликвидации структурного подразделения организация обязана:

- закрыть специальный банковский счет, который создавался для обслуживания деятельности филиала;

- расторгнуть договор аренды, если он заключался;

- передать имущество подразделения головной организации;

- перевести персонал в другие подразделения, головной филиал или расторгнуть с ними трудовые договора.

Также стоит помнить, что если филиал проверяется налоговыми органами, то закрыть его можно будет только после завершения такой проверки.

Причины закрытия филиала

В целом организация не должна объяснять причины закрытия территориального подразделения. Однако такое решение должен принять орган, уполномоченный на него в соответствии с уставными документами (собрание учредителей, совет директоров или исполнительный орган).

На практике, в качестве причин чаще всего выступают:

- отсутствие прибыли филиала или ее недостаточный размер;

- прекращение ведения того вида деятельности, которым занимался филиал;

- наличие нарушений, неоднократно допускаемых филиалом;

- прекращение деятельности основного предприятия;

- отзыв или окончание срока действия лицензии, если лицензируемой деятельностью занимался филиал.

Подразделение закрывается всегда, когда продолжение деятельности представляется невозможным, либо не имеет смысла.

Прочтите: Ликвидация ООО путем реорганизации через слияние

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала. Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и форму Р14001.

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Специфика налогового учета при наличии обособленных подразделений

УСН

При наличии других ОП, в т.ч. представительств, организация может применять УСН.

Регистрация обособленных подразделений влечет за собой изменение специфики учета и порядка уплаты налогов и сборов: вся сумма налога уплачивается по месту нахождения головной организации.

НДФЛ

Налоговый кодекс требует платить НДФЛ в инспекцию каждого филиала (п. 7 ст. 226 НК РФ) с доходов, полученных физическими лицами от указанного обособленного подразделения. Кроме того, в инспекцию обособленного подразделение необходимо будет сдавать справки о доходах, а также расчет 6-НДФЛ по доходам работников подразделения (п. 2 ст. 230 НК РФ).

По месту нахождения самой организации по-прежнему уплачивается НДФЛ с доходов, полученных физическими лицами от головного подразделения Организации.

Если компания заплатит налог в одну налоговую, инспекторы не вправе начислять пени и штрафы (письмо Минфина России от 10.10.14 № 03-04-06/51010). Но на практике они это делают и отменить доначисления удается только в суде, (см., например, постановление Арбитражного суда Западно-Сибирского округа от 11.12.14 № Ф04-12919/2014).

Если компания сдает расчет 6-НДФЛ за всех работников в головной офис, налоговый орган может заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ) и оштрафовать на 200 рублей за каждую несданную справку или расчет 6-НДФЛ (ст. 126 НК РФ).

Страховые взносы в ПФР, ФСС и ФФОМС

Взносы по месту нахождения обособленного подразделения уплачиваются с выплат работникам ОП, которое состоит на учете в ПФР и ФСС. По остальным работникам с выплат работникам головного подразделения и тех обособленных подразделений, которые не состоят на учете в ПФР и ФСС уплачивается по месту нахождения самой организации. Напоминаем, как уже было отмечено ранее, если созданное подразделение выделено на отдельный баланс, самостоятельно начисляет выплаты в пользу физических лиц и имеет расчетный счет, то его необходимо поставить на учет в ПФР И ФСС. По остальным обособленным подразделением специфики учета и уплаты страховых взносов не возникает.

Налог на прибыль

По месту нахождения самой головной организации уплачивается:

- в федеральный бюджет;

- в региональный бюджет в части, приходящейся на головное подразделение.

В региональный бюджет в части, приходящейся на обособленное подразделение пропорционально доли прибыли, приходящейся на обособленное подразделение.

Для расчета используют следующие показатели (абз. 1 п. 2 ст. 288 НК РФ):

- среднесписочную численность работников или расходы на оплату труда (далее — трудовой показатель).

- остаточную стоимость амортизируемого имущества (далее — имущественный показатель).

Какой показатель из этих двух применять, организация вправе решать сама. При этом выбранный показатель закрепляется в учетной политике и в течение налогового периода не меняется (абз. 4 п. 2 ст. 288, абз. 5, 6 ст. 313 НК РФ);

Эти показатели надо определять как по организации в целом, так и по каждому обособленному подразделению.

Доля прибыли каждого обособленного подразделения (головной организации) рассчитывается по следующей формуле:

НДС

Наличие обособленного подразделения не влияет на порядок исчисления и уплаты налога. Весь налог уплачивается по месту нахождения головной организации.

Налог на имущество

Налог на имущество по недвижимости, исчисленный как из балансовой, так и из кадастровой стоимости, уплачивается по месту нахождения недвижимости.

Налог на имущество по движимому имуществу уплачивается по месту нахождения обособленного подразделению стоимости основных средств, которые числятся на балансе обособленного подразделения. По головному подразделению соответственно в приходящейся на него части.

Транспортный налог

Уплачивается по месту нахождения обособленного подразделения по автомобилям, зарегистрированным на обособленное подразделение. По месту нахождения самой организации с автомобилей, зарегистрированных на саму организацию (на головное подразделение).

Что нужно сделать для закрытия

Инструкция, напрямую зависит от статуса обособленного подразделения. Если оно признано филиалом или представительством, и сведения о нем внесены в учредительные документы, то порядок закрытия усложняется. Если проводится закрытие ОП организации без выделенного баланса и расчетного счета, процедура проще.

Ликвидация подразделения и ликвидация организации — это кардинально разные процедуры. Например, при ликвидации деятельности назначают ликвидатора, публикуют оповещение в СМИ, работают с кредиторами по погашению долгов, сокращают работников, утверждают ликвидационный баланс. И только выполнив все обязательные условия, обращаются в ФНС с просьбой о снятии с регистрационного учета.

Основные действия, или что нужно для закрытия обособленного подразделения в 2021 году:

- Принять соответствующее решение большинством голосов участников.

- Издать приказ о ликвидации ОП.

- Уведомить работников о прекращении деятельности ОП.

- Оплатить госпошлину, если сведения о филиале или представительстве были отражены в учредительных документах.

- Исключить информацию о филиале, представительстве из учредительной документации.

- Подать в ИФНС уведомление о закрытии.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Шаг 4. Подготовка документов для налоговой

Если организация приняла решение о ликвидации филиала или представительства, сведения о котором внесены в учредительные документы, то придется заполнить дополнительную налоговую форму. Это бланк Р13001. Заполняют в формуляре только титульный лист и лист К, состоящий из двух страниц. Фирме придется оплатить госпошлину в 800 рублей за регистрацию внесенных изменений в учредительные документы.

Обратите внимание, что пошаговая инструкция, как закрыть обособленное подразделение в 2021 году, предусматривает и оповещение внебюджетных фондов. Если филиал, представительство или ОП были зарегистрированы в ФСС и ПФР, то необходимо подать уведомления контролерам из внебюджетных фондов

Шаг 5. Сдать отчетность и заплатить налоги

Следующий этап прекращения деятельности — оплата налогов и сборов в бюджет и предоставление отчетности. После даты снятия ОП с учета необходимо выполнить обязательства налогоплательщика в полном объеме.

Что сдавать и когда:

- Расчет 6-НДФЛ оправьте в ФНС за квартал, в котором ОП было снято с учета. Срок сдачи обычный. За следующие отчетные кварталы подавать нулевые отчеты 6-НДФЛ не нужно. Подробности — в Письме ФНС от 22.05.2019 № БС-4-11/

- Справки 2-НДФЛ за работников ликвидированного ОП сдайте в обычные сроки. Если сотрудники перешли в другие филиалы компании, то подготовьте две справки 2-НДФЛ. Одну — на доходы, полученные в закрытом ОП, вторую — по новому месту работы.

- Расчет по страховым взносам и расчет 4-ФСС заполните нарастающим итогом с начала года, до даты оптимизации ОП. В расчеты включите все выплаты, начисленные работникам в период функционирования представительства (до даты ликвидации).

- Декларацию по налогу на прибыль по закрытому ОП заполняйте и за период ликвидации, и за следующие отчетные периоды, до самого конца года. Сдавайте декларационный отчет в ИФНС головной организации.

Приказ от 09.06.2011 № ММВ-7-6/[email protected]

, отменяющего обязанность налогоплательщиков – организаций и индивидуальных предпринимателей сообщать в налоговый орган по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) и о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств. В соответствии с пунктом 7 статьи 23 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2006, № 31, ст. 3436; 2007, № 1, ст.

31; 2010, № 31, ст. 4198; № 48, ст.

6247) приказываю: 1. Утвердить: форму № С-09-1 «Сообщение об открытии

Требования к оформлению приказа

Единых требований к оформлению приказа о создании ОП законом не предусмотрено. Каждая организация оформляет его в соответствии с имеющимися положениями к ведению документации. Однако есть общие правила составления:

- Указывается название организации, номер и название приказа, адрес компании и подразделения.

- Раскрывается цель создания структуры.

- Определяется тип ОП (филиал, представительство).

- Описываются функции ОП.

- Определяется порядок работы ОП на основании Устава (рабочие часы, график выходных дней и т. д.).

- Приказ визируется руководителем и регистрируется в журнале нормативно-правовых актов.

Оформляется, подшивается и хранится зарегистрированный документ в соответствии с общими требованиями документооборота.

Филиал и представительства

В случаях прекращения российской организацией деятельности через филиал или представительство (закрытия филиала или представительства) снятие с учета российской организации налоговым органом по месту нахождения этого филиала (представительства) осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки в случае ее проведения (п. 5 ст. 84 Налогового кодекса РФ).

По действовавшим до 01.09.2014 г. нормам сведения о филиалах и представительствах должны были содержаться в учредительных документах организации. В новой редакции ст. 55 ГК РФ требование о включении данных о филиалах и представительствах в устав организации заменено на необходимость внесения данной информации в ЕГРЮЛ (в редакции Федерального закона от 05.05.2014 N 99-ФЗ).

Таким образом, для закрытия филиала (представительства), сведения о котором содержаться в уставе, организации необходимо внести соответствующие изменения в свои учредительные документы. Причем о них необходимо уведомить орган государственной регистрации (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ), представив туда следующие документы:

2) решение о внесении изменений в учредительные документы;

3) сами изменения, вносимые в учредительные документы;

4) документ, подтверждающий оплату государственной пошлины.

Документы нужно подать в регистрирующий орган по месту нахождения головной организации в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства). В течение пяти дней регистрирующий орган внесет соответствующие сведения в Единый государственный реестр юридических лиц.

Снятие с налогового учета филиала (представительства) налоговым органом будет осуществлено в течение пяти дней со дня внесения соответствующих сведений в Единый государственный реестр юридических лиц (п. 4 ст. 84 Налогового кодекса РФ).

При этом до дня подачи заявления в регистрирующий орган о ликвидации филиала необходимо отчитаться по страховым взносам. Для этого в ФСС России и ПФР нужно представить расчеты по взносам за период с начала расчетного периода по день представления расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате, и суммами уплаченных взносов должна быть перечислена в фонды в течение 15 календарных дней со дня подачи расчета (ч. 15 ст. 15 Закона № 212-ФЗ).

ФНС сообщила, что исходя из положений абзаца третьего пункта 3 статьи 55 Гражданского кодекса Российской Федерации в редакции Федерального закона от 5 мая 2014 г. N 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» отражение в уставе юридического лица сведений о филиалах и представительствах является необязательным. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

Таким образом, для закрытия филиала (представительства), созданного с 01.09.2014 г. и сведения о котором не содержаться в уставе, организации может всего лишь внести изменения в сведения, содержащиеся в Едином государственном реестре юридических лиц, по форме N Р14001.

Форма С-09-3-1: Бланк и образец заполнения

При открытии любого обособленного подразделения юридическое лицо обязано прислать соответствующее уведомление в местное отделение налоговой инспекции. Сообщение составляется по специальной форме С-09-3-1, бланк которой, а также инструкция по заполнению приводятся в этой статье. Пустой бланк формы с-09-3-1 (Excel)

Скачать заполненный образец (Excel)

Основное назначение

Форма заполняется как сообщение, в котором компания уведомляет налоговую инспекцию о том, что было открыто обособленное подразделение. При этом такое подразделение должно отвечать одновременно нескольким требованиям:

- это не филиал;

- это не представительство;

- оно имеет другой адрес по сравнению с головным офисом;

- оно имеет стационарные рабочие места (начиная от одного), которые полностью оборудованы для выполнения работниками соответствующих обязанностей;

- предполагаемая продолжительность работы составляет не менее месяца (непрерывно).

При этом документ составляется не только как уведомление об открытии, но и как уведомление:

- о его переименовании;

- об изменении его адреса;

- об одновременном изменении и адреса, и названия подразделения.

Во всех случаях уведомление следует направить в местную налоговую инспекцию не позднее 30 календарных дней со дня учреждения подразделения или изменения любого из его сведения (названия и/иди адреса).

Филиал и обособленное подразделение: сходства и отличия

Как правило, средние по величине предприятия используют развитую сеть своих структурных элементов: наряду с центральным (головным) офисом есть и несколько обособленных единиц, которые в зависимости от своих особенностей могут называться по-разному: обособленные подразделения, филиалы, представительства. Общая черта всех этих элементов – территориальная удаленность от главного офиса. То есть это не единый комплекс и тем более не единое здание.

Однако между ними есть и существенные отличия, которые связаны не только с физическими, но и с юридическими признаками. Суть отличий наглядно можно увидеть в таблице.

| сравниваемый признак | обособленное подразделение | филиал |

| отражение сведений о создании в учредительной документации | не отражаются | отражаются |

| необходимость назначения директора | отсутствует | есть |

| порядок создания | возможно без получения одобрения учредителей | исключительно по одобрению учредителей |

ОБРАТИТЕ ВНИМАНИЕ. Близкое друг к другу расположение разных составных элементов компании не влечет необходимости называть их филиалами или представительствами

В таких случаях речь идет о структурных подразделениях – например, склады, производственные корпуса и здание администрации, расположенные в пределах одного комплекса (на одном участке).

Порядок заполнения

Документ можно заполнить как рукописно (разборчиво, печатными буквами, с применением синей или черной ручкой), так и напечатать с применением компьютерной техники. Для сохранения аккуратного внешнего вида рекомендуется задействовать 16 кегль шрифта Courier New.

При этом важно соблюдать такие требования к заполнению формы С-09-3-1:

- Поля с реквизитами ИНН организации и КПП заполняются на каждой странице без исключения, иначе документ будет признан недействительным.

- Нумеруется каждый лист, в хронологическом порядке.

- Никаких поправок, исправлений, помарок допускать нельзя – в таких случаях оформляется другой бланк, а старый удаляется.

ОБРАТИТЕ ВНИМАНИЕ. Если открывается несколько подразделений одновременно, допустимо предоставить одно заявление, а приложить столько листов, сколько открывается организаций