Как провести удержание ндфл с доходов сотрудников, не являющихся заработной платой в 1с: бухгалтерия 8?

Содержание:

- Плательщики и объект налогообложения

- БУХ 3.0: Как отразить НДФЛ с доходов в виде материальной выгоды.

- Сколько удерживается из зарплаты налогов?

- Какой проводкой отразить удержание ндфл из зарплаты

- Трудовая выплата начислена: проводки

- Учет НДФЛ

- НДФЛ – проводки:

- Выплата налогов и взносов: проводки

- Проводки по НДФЛ

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

БУХ 3.0: Как отразить НДФЛ с доходов в виде материальной выгоды.

Ответ:

Для того, чтобы отразить НДФЛ с доходов в виде материальной выгоды, необходимо зарегистрировать в программе с помощью документа «Операция налогового учета по НДФЛ» (раздел «зарплата и кадры» — НДФЛ – Все документы по НДФЛ). Создаем «операцию учета НДФЛ»: выбираем организацию, сотрудника, дату. На закладке «доходы» добавляем доходы от материальной выгоды с кодом «2610» — дату получения дохода – сумму и в разделе «Налог исч. по дивидендам, ставкам 9%, 35%» указываем сумму НДФЛ. Затем на закладке «Удержано по всем ставкам» регистрируем сумму фактического удержания налога. Указываем дату получения дохода – ставку налогооблажения 35%, для нерезедента 30% — ставка: 35% — сумму удержанного НДФЛ – срок перечисления «не позднее следующего за выплатой дохода дня (для прочих доходов) – код «2610». Отражение начисления НДФЛ с доходов в виде материальной в бухгалтерском учете производится с помощью документа «Операции, введенные вручную» (раздел Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка «Создать» — Операция). В содержание пишем: мат. выгода «Ф.И.О. сотрудника» за «число, месяц, год». Добавляем проводки: Дебет 70 (в субконто указываем Ф.И.О. сотрудника) Кредит 68.01 (субконто «Налог (взносы): начислено/уплачено») на сумму удержанного НДФЛ.

Все организации и ИП, производящие выплаты в пользу своих работников по трудовым договорам, договорам гражданско-правового характера, а также физическим лицам, не являющимся их сотрудниками, должны исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и собирать необходимую отчетность.

Данная статья посвящена реализации функции учета НДФЛ на примере системы 1С ЗУП 8.3.

Для начала работы в системе, а также для дальнейшего корректного учета НДФЛ и автоматического формирования отчетности, необходимо произвести определенные настройки

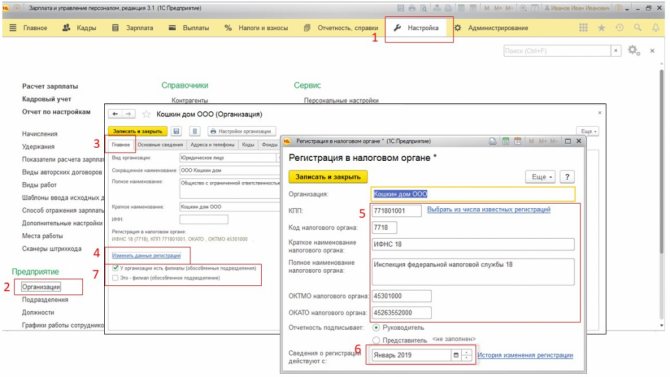

Начать нужно с введения данных о регистрации организации и обособленных подразделений, если они есть, в налоговом органе (ИФНС), поскольку это очень важно для корректного формирования регламентированной отчетности по НДФЛ

Настройка

Рис.1

Очень внимательно нужно отнестись к заполнению реквизита «Сведения о регистрации действуют с:» (п.6 рис.1), т.к. некорректное указание даты может привести к невозможности автоматического формирования отчетности по НДФЛ.

Если у компании есть обособленные подразделения, выделенные на отдельный баланс, то организация обязана предоставлять отчетность, а также уплачивать НДФЛ по месту постановки на учет каждого такого обособленного подразделения. Для этого создается отдельная запись в справочнике «Организация» для каждого подразделения, отметить (на шаге 7 рис.1), что это филиал (обособленное подразделение), и заполнить шаги 4-6.

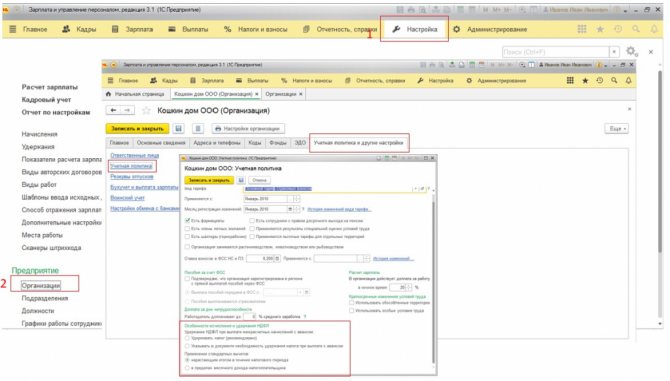

Прочие настройки, влияющие на учет НДФЛ, находятся в «Учетной политике организации».

Учетной политике организации

Рис.2

Настройка удержания НДФЛ при межрасчетных начислениях с авансом:

- Удерживать налог (рекомендовано);

- Указывать в документе необходимость удержания налога при выплате с авансом.

При выборе второго варианта, в документе по проведению командировок в межрасчет можно будет выбрать – нужно ли рассчитывать НДФЛ в межрасчет или сделать это вместе с зарплатой.

Применение стандартных вычетов:

- Нарастающим итогом в течение налогового периода;

- В пределах месячного дохода налогоплательщика.

С точки зрения налогового законодательства корректнее применять вычет нарастающим итогом с начала года. Второй вариант предусмотрен для случаев, когда у сотрудника сумма положенного вычета превышает его доход.

Правила обложения НДФЛ всех доходов физических лиц в системе задаются для справочников «Начисления» и «Сотрудники».

Бесплатная консультация экспертаНаталия Сиворина Консультант-аналитик 1С Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

Сколько удерживается из зарплаты налогов?

Заработок граждан подлежит обложению НДФЛ на территории Российской Федерации. Помимо этого, из заработанных средств необходимо производить выплаты на страхование от несчастных случаев в организации и прочие отчисления в фонды вне бюджета (ПФР, ФСС и ФФОМС).

Согласно законодательству (статья 5 ФЗ № 212), руководитель обязан перечислять страховые взносы за своих подчиненных, а НДФЛ удерживается из заработка и переводится в конкретные сроки (статья 207 Налогового Кодекса).

Руководитель должен произвести верные подсчеты удерживаемых налогов по каждому трудящемуся и сделать их перевод в госбюджет (статья 226 НК).

В настоящее время НДФЛ составляет 13% от заработка трудящегося.

Целесообразно рассмотреть перечисление НДФЛ на примере: если трудящийся получает зарплату двадцать две тысячи рублей и уплачивает налог тринадцать процентов, то он получит от своего дохода на руки 19140 рублей (22тыс. рублей минус 13%).

Помимо этого отчисления, трудящийся не переводит больше никаких выплат. А руководителю необходимо уплатить за каждого сотрудника приличную сумму.

Помимо подоходного налога руководитель должен внести взносы в ОМС, Фонд социального страхования и ФСС.

По этой причине перечисления государству составляют большую сумму, чем цифра подоходного налога. Эта цифра равняется половине той суммы, которая выплачивается трудящемуся по итогам месяца.

Какой проводкой отразить удержание ндфл из зарплаты

Согласно стат. 226 п. 4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб. в день.

- Материальная помощь свыше 4000 руб. работнику, 50000 руб. при рождении ребенка.

- Доходы в натуральном эквиваленте.

- Дивиденды.

- Кредитные проценты.

- Выплаты по материальной выгоде (порядок определения в стат. 212 НК).

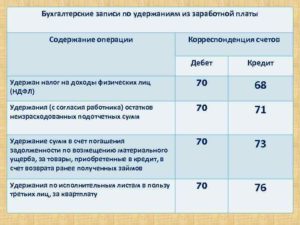

Удержан НДФЛ – проводка выполняется различными способами, примеры приведены ниже. В кредите счета всегда будет 68, дебет меняется в зависимости от видов удержания. Аналитический учет ведется по ставкам налога, работникам, основаниям выплаты.

Ндфл – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб.

Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

https://youtube.com/watch?v=PIu68kEq3t0

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2021$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

//www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

НДФЛ – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Пример расчета подоходного налога и формирования типовых проводок:

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб. Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

КБК НДФЛ за работников 2017

Сумма НДФЛ = (47000 – 1400) х 13 % = 5928 руб. К выдаче Панкратову «на руки» остается 41072 руб.

Проводки:

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

Проводки:

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Выплата налогов и взносов: проводки

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

- Дт 68 Кт 51 — уплачен налог;

- Дт 69 Кт 51 — перечислены взносы.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Проводки по НДФЛ

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ

|

Дебет |

Кредит |

Название операции |

|

75 |

68 |

Удержан НДФЛ с дивидендов учредителей и акционеров. |

|

70 |

68 |

Удержан НДФЛ с заработной платы работников. |

|

73 |

68 |

Начислен налог к уплате с материальной помощи работникам. |

|

76 |

68 |

Начислен налог к уплате с доходов гражданско-правового характера. |

|

66 |

68 |

Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. |

|

67 |

68 |

Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица. |

|

68 |

51 |

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с дивидендов

Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки?

облагаются налоговой ставкой 9%. С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по этой ссылке.

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Проводки по удержанию НДФЛ с дивидендов

|

Сумма |

Дебет |

Кредит |

Название операции |

|

50000 |

84 |

75 |

Начислены дивиденды Иванову |

|

4500 |

75 |

68 |

Удержан налог с дивидендов |

|

45500 |

75 |

50 |

Выплачены дивиденды Иванову |

|

4500 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с полученных процентов по кредиту

Предприятие получило от Иванова И.А. в размере 200 000 руб. Проценты за пользование кредитом составили 10 000 руб. Посчитаем НДФЛ в данном примере и выполним необходимые проводки.

На доход в виде процентов с краткосрочного кредита применяется налоговая ставка НДФЛ 13%.

НДФЛ = 10 000 * 13 / 100 = 1300 руб.

Проводки по удержанию НДФЛ с процентов по кредиту

|

Сумма |

Дебет |

Кредит |

Название операции |

|

200 000 |

50 |

66 |

Получен краткосрочный кредит от Иванова |

|

10000 |

91 |

66 |

Начислены проценты за пользование кредитом |

|

1300 |

66 |

68 |

Начислен НДФЛ к уплате с процентов |

|

208 700 |

66 |

50 |

Возвращены заемные средства с учетом процентов |

|

1300 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример расчета НДФЛ с заработной платы

Иванову начислена зарплата с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., также он имеет одного ребенка. Посчитаем НДФЛ с этой зарплату и произведем необходимые проводки по его удержанию:

Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30 000 — 500 — 1400) * 13 / 100 = 3653 руб.

На руки Иванов получит зарплату = 30000 — 3653 = 26347 руб.

Проводки по начислению НДФЛ с зарплаты

|

Сумма |

Дебет |

Кредит |

Название операции |

|

30000 |

44 |

70 |

Начислена зарплата Иванову |

|

3653 |

70 |

68 |

Удержан налог с зарплаты |

|

26347 |

70 |

50 |

Выплачена зарплата Иванову |

|

3653 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Также вы можете посмотреть пример по расчету НДФЛ с заработной платы в статье «Пример начисления заработной платы».

Проводка по удержанию НДФЛ с заработной платы производится в последний день месяца, за который начислена зарплата.

НДФЛ по другим доходам считается в день получения работником данного дохода.

На этом мы заканчиваем разбираться с налогом на доходы физических лиц. Мы разобрались с понятием НДФЛ, особенностями исчисления, налоговой базой и налоговыми ставками, также вы можете посмотреть отчетность по НДФЛ и скачать бланк 2-НДФЛ и реестр сведений о доходах физических лиц. Далее познакомимся с еще одним налогом — налогом на прибыль.