Порядок составления бухгалтерского баланса (пример)

Содержание:

- Отчетность ф1 и ф2 — что это?

- Формы финансовой отчетности

- Последовательность изучения баланса

- Бухгалтерский баланс по форме 1

- Порядок предоставления бухгалтерской отчетности

- Правила заполнения формы отчета

- Особенности заполнения строк пассива баланса за 2021 год

- Пример заполнения бухгалтерского баланса за 2021 год

- Активы и пассивы в бухгалтерском балансе

- Структура публичных хозяйственных обществ

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

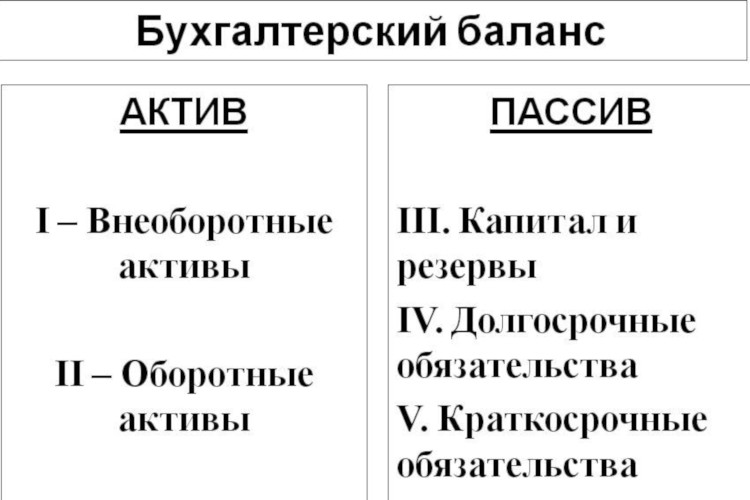

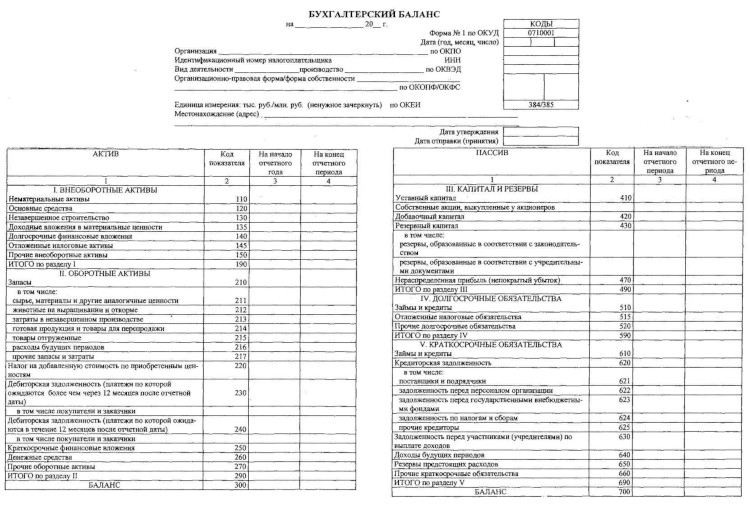

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов

Особое внимание нужно обратить на суммы в разделах «итого» и «баланс»

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Бухгалтерский баланс по форме 1

Бухгалтерский баланс — это документ бухгалтерской отчётности, который составляется по результатам периода (как правило, года), на отчётную дату и содержит информацию об активах и пассивах компании. Его можно заполнить на любую дату, но, как правило, требуется только несколько раз в год. В налоговую службу предоставляется только 1 раз в год. Документ отличается утверждённой структурой и заполняется со строгим соблюдением законодательных требований.

Если говорить простым языком, то баланс подтверждает, что у компании есть активы, долги, что она ведёт экономическую деятельность. Этот документ обязателен для всех организаций вне зависимости от выбранного режима налогообложения. При УСН можно сдать упрощённый вариант отчётности: сокращённую версию документа. Исключением являются только индивидуальные предприниматели и структурные подразделения иностранных фирм в России — они вправе вовсе не отчитываться перед налоговой таким образом.

Внешне форма 1 бух баланс представляет собой таблицу, где последовательно излагается информация:

- об оборотных и внеоборотных активах;

- о капитале и резервах;

- о долгосрочных и краткосрочных обязательствах.

Бухгалтерский баланс отображает информацию об активах и пассивах компании

Другие формы баланса

Форма 1 — это основа отчётности, то есть непосредственно таблица с данными об активах и пассивах организации. Однако есть несколько дополнительных бланков, о которых тоже нужно знать, и которые запросит налоговая служба.

Форма 2 — это отчёт о финансовых результатах или отчёт о прибыли и убытках. Как и форма 1, заполняется по унифицированному образцу. Включает следующие данные:

- выручка;

- себестоимость продаж;

- валовая прибыль;

- коммерческие расходы;

- управленческие расходы;

- прибыль или убыток;

- доходы от участия в других организациях;

- проценты к получению и уплате;

- прочие доходы;

- текущий налог на прибыль.

Д0 2011 года комплект документов дополнялся приложением. Оно называлось «форма 5» или пояснительная записка. Этот бланк содержал информацию о наличии и движении активов, их первоначальной стоимости, основных средствах и финансовых вложениях. Сейчас форма 5 не является обязательной, но некоторые организации используют её как пояснение к другой отчётности.

Ниже вы сможете скачать образец заполнения и пустые бланки в нескольких форматах.

Скачать бланк

Формы 1 и 2 утверждены законодательно приказом Министерства финансов от 2 июля 2010 года №66н. Именно этим бланком и необходимо воспользоваться при подготовке отчётности перед налоговой службой. Баланс, оформленный с отклонением от норм приказа, не примут. Документ придётся переделывать, а за нарушение сроков сдачи платить штраф (200 рублей за день просрочки).

Скачать бланк: Бухгалтерский баланс форма 1 (пустой бланк) в формате Word

Скачать: Бухгалтерский баланс форма 1 (пустой бланк) в формате Excel

Порядок предоставления бухгалтерской отчетности

Формы 1 и 2 предоставляются внутренним и внешним пользователям в соответствии с учредительными документами компании (п. 84 Положения 34н).

Внутренними пользователями могут быть:

- учредители организации;

- ее акционеры;

- лица, являющиеся собственниками имущества организации.

Внешние пользователи — это:

- налоговые органы по месту регистрации компании;

- территориальные органы госстатистики;

- органы исполнительной власти;

- банки;

- иные организации в соответствии с законодательством России.

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом.

В том случае, если согласно ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и другим законам РФ, компания подлежит обязательному ежегодному аудиту, то вместе с формами 1 и 2 она должна предоставлять аудиторское заключение.

Годовая отчетность сдается пользователям не позже 90 дней со дня окончания отчетного года, если иной порядок не предусмотрен законами РФ (п. 86 Положения 34н). Таким образом, отчитаться за 2020 год нужно не позднее 31 марта 2021 года.

Промежуточная отчетность (если она обязательна для организации) предоставляется не позднее 30 дней после окончания квартала.

***

Формы 1 и 2 бухгалтерского баланса позволяют пользователям оценить состояние активов и обязательств организации, источники формирования и структуру ее прибыли, а также их динамику. Именно они являются основными источниками данных, используемых для экономического анализа финансового положения организации.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Правила заполнения формы отчета

Заниматься заполнением бухгалтерского баланса должен специалист — бухгалтер компании или приглашённый сотрудник на аутсорсе. Подготовка документа возможна только после завершения всей другой учётной работы, когда известны точные и достоверные данные о финансах компании. Основную информацию берут из оборотно-сальдовой ведомости: её конечные показатели и переносятся в строки баланса.

Если таблицу заполняют за год, то отчётной датой будет 31 декабря. Структура баланса предполагает разделение активов и пассивов на краткосрочные и долгосрочные (оборотные и внеоборотные).

Основные правила заполнения бухгалтерского баланса:

- нельзя засчитывать активы и пассивы между собой (например, если у компании есть дебиторская задолженность на 30 тысяч и кредиторская на 10 тысяч, в документ записывают не их разницу, а указывают каждую в полном объёме в отдельных строках);

- в балансе будут данные минимум за 2 года;

- суммы указываются в тысячах;

- все показатели отражаются в нетто-оценке, то есть за вычетом регулирующих величин;

- при указании стоимости основных средств производства учитывают амортизацию;

- данные о займах, кредитах, депозитах, вкладах в другие компании и ценные бумаги разделяются на краткосрочные и долгосрочные, соответственно, отображаются в разных частях активов;

- дебиторские и кредиторские задолженности отображаются в виде активов и пассивов в краткосрочных обязательствах;

- все денежные средства отображаются общей суммой за минусом депозитов, указанных как финансовые вложения;

- нераспределённая прибыль или непокрытый убыток — это итог работы за определённое количество лет.

Бланк бухгалтерского баланса представляет собой таблицу, где раскрывается информация о краткосрочных и долгосрочных обязательствах, задолженностях, имуществе

Особенности заполнения строк пассива баланса за 2021 год

В строку 1370 «Нераспределенная прибыль» переносят сальдо счета 84 на 31.12.2020. Если сальдо вышло дебетовым, это означает полученный по итогам года убыток. И по строке 1370 его следует показать в «минусовых» скобках.

По строке 1410 «Заемные средства» отражают суммы тех кредитов и займов полученных, которые подлежат погашению в сроки более чем 12 месяцев. То есть, по итогам 2020 года сюда попадут те привлеченные финансы, которые должны быть полностью возвращены в 2022 и последующих годах.

Строка 1430 и строка 1540 предназначены для включения в баланс оценочных обязательств. Напомним, что обязанность отражать в бухотчетности оценочные обязательства закреплена в ПБУ 8/2010.

Классические примеры краткосрочных оценочных обязательств – резерв на оплату отпусков сотрудников и резерв под гарантийное обслуживание товаров (продукции).

В качестве достаточно распространенного примера долгосрочного оценочного обязательства можно привести резерв по убыточному договору. Иногда бывает так, что отказ от исполнения обязательств по долгосрочному контракту влечет за собой обязанность выплатить существенные штрафы и компенсации. Поэтому фирма принимает решение все-таки выполнить свои обязательства, пусть и с убытком. В такой ситуации следует создать резерв (оценочное обязательство) в меньшей из двух возможных сумм – потенциальных штрафов или планируемого убытка.

Для внесения данных в строку 1520 «Кредиторская задолженность» нужно сложить кредитовые остатки всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75.02.

По строке 1530 «Доходы будущих периодов» в баланс попадают данные кредитовых сальдо счетов 98 и 86 (суммарно).

Пример заполнения бухгалтерского баланса за 2021 год

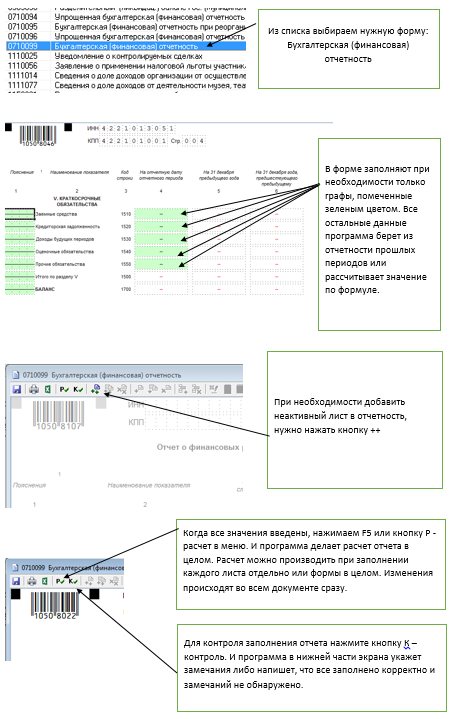

Поскольку сдавать баланс за 2021 год нужно только в электронном виде, удобнее всего формировать его по внесенным данным в бухгалтерской программе. Если же такой программы нет, можно использовать бесплатную программу от ФНС «Налогоплательщик ЮЛ». Или платные ресурсы, например, предоставляемые операторами электронного документооборота.

В любом случае, если вносите данные вручную – вам поможет наш пример заполнения бухгалтерского баланса за 2021 год в программе «Налогоплательщик ЮЛ».

Если после установки программы вы уже внесли в нее сведения о нужном юрлице, далее можно заполнять комплект бухгалтерской отчетности за 2021 год.

Далее можно посмотреть и бухгалтерского баланса за 2021 год:

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

- Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

- Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

- Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

- Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

- Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

- Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

- Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

- Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

- Уставной капитал.

- Добавочный капитал.

- Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами.

- Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

- Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

- Доходы будущих периодов: резервы предстоящих расходов и платежей.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса.

Структура публичных хозяйственных обществ

Руководства по составлению балансов государственных коммерческих организаций даны Советом по международным стандартам бухгалтерского учета и многочисленными организациями / компаниями, действующими в отдельных странах. Стандарт, используемый компаниями в США, придерживается общепринятых принципов бухгалтерского учета США (GAAP). Федеральный консультативный совет по стандартам бухгалтерского учета (FASAB) является США федерального консультативным комитетом , чья миссия состоит в том, чтобы разработать Общепринятые принципы бухгалтерского учета (GAAP) для федеральных субъектов финансовой отчетности.

Названия и использование балансовых счетов зависят от страны и типа организации. Правительственные организации обычно не соблюдают стандарты, установленные для частных лиц или предприятий.

Если применимо к бизнесу, в бухгалтерский баланс должны быть включены итоговые значения по следующим статьям: Активы — это все, что принадлежит бизнесу. Это будет включать имущество, инструменты, транспортные средства, мебель, машины и так далее.

Ресурсы

- Задолженность на счетах

- Денежные средства и их эквиваленты

- Запасы

- Наличные в банке, Мелкие наличные, Наличные в кассе

- Предоплаченные расходы на будущие услуги, которые будут использованы в течение года

- Доход, полученный в просрочке (начисленный доход) за услуги, сделанные, но еще не полученные за год

- Ссуда до (менее одного финансового периода)

Внеоборотные активы ( Основные средства )

- Основные средства

- Инвестиционная недвижимость, такая как недвижимость, предназначенная для инвестиционных целей.

- Нематериальные активы , такие как патенты, авторские права и деловая репутация.

- Финансовые активы (за исключением инвестиций, учитываемых по методу долевого участия, дебиторской задолженности , денежных средств и их эквивалентов ), например, векселей к получению

- учитываемые по методу долевого участия

- Биологические активы, которыми являются живые растения или животные. Биологические активы-носители — это растения или животные, которые приносят сельскохозяйственную продукцию для сбора урожая, например яблони, выращиваемые для производства яблок, и овцы, выращиваемые для производства шерсти.

- Ссуда до (более одного финансового периода)

Пассивы

- Кредиторская задолженность

- Резервы под гарантии или судебные решения (условные обязательства, которые являются как вероятными, так и измеримыми)

- Финансовые обязательства (за исключением резервов и кредиторской задолженности ), такие как векселя и корпоративные облигации

- Обязательства и активы по текущему налогу

- Отложенные налоговые обязательства и отложенные налоговые активы

- Незаработанный доход от услуг, оплаченных клиентами, но еще не предоставленных

- Проценты по ссуде

Собственный капитал кредиторов

Собственный капитал / капитал

Чистые активы, показанные в балансе, равны третьей части баланса, которая известна как собственный капитал . В его состав входят:

- Выпущенный капитал и резервы, относящиеся к акционерам материнской компании (контрольный пакет акций)

- Неконтролирующая доля в капитале

Формально акционерный капитал является частью обязательств компании: это средства, «причитающиеся» акционерам (после выплаты всех остальных обязательств); Однако обычно термин «обязательства» используется в более узком смысле слова «обязательства», исключая акционерный капитал. Баланс активов и пассивов (включая собственный капитал) не случаен. Записи значений каждого счета в балансе ведутся с использованием системы бухгалтерского учета, известной как двойная бухгалтерия . В этом смысле собственный капитал по конструкции должен равняться активам за вычетом обязательств, и, таким образом, собственный капитал считается остаточным.

В отношении статей в разделе капитала требуется раскрытие следующей информации:

- Количество объявленных , выпущенных и полностью оплаченных акций , выпущенных, но не полностью оплаченных

- Номинальная стоимость акций

- Сверка акций, находящихся в обращении на начало и конец периода

- Описание прав, предпочтений и ограничений акций

- Собственные выкупленные собственные акции , включая акции дочерних и ассоциированных компаний

- Акции зарезервированы для выпуска по опционам и контрактам

- Описание характера и цели каждого резерва в собственном капитале