Порядок заполнения бухгалтерского баланса по упрощенной форме. пример

Содержание:

- Структура баланса

- Оборотные активы

- Как не попасть в кабалу

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Порядок формирования показателей по строкам раздела IV пассива баланса

- Структура обязательств в бухгалтерском балансе

- Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

- Как рассчитать сумму текущих обязательств предприятия

- Особенности фиксирования

- Отражение кредиторки в отчетности

- Куда относятся расходы по заемным средствам?

- Баланс как способ отражения обязательств

- Особенности формирования кредиторской задолженности

- Основные статьи бухгалтерского баланса

- Порядок формирования показателей по строкам раздела IV пассива баланса

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Оборотные активы

В отличие от долгосрочных активов компании текущие активы не предназначены для длительного использования.

Активы оборотные (текущие), также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла.

Их обычно делят на товарно-материальные ценности и денежные средства. К ним относятся:

Оборотные (текущие) активы предприятия характеризуются следующими положительными особенностями:

- они обладают высокой ликвидностью, а часть из них представляют готовые средства платежа (денежные активы);

- им присуща высокая степень структурной трансформации, т.е. они легко могут быть преобразованы из одного вида в другой при регулировании денежных и материальных потоков на предприятии;

- они легко управляемы; при эффективном финансовом менеджменте скорость их оборота может быть повышена;

- они более приспособляемы (в сравнении с внеоборотными активами) к изменениям конъюнктуры товарного и финансового рынков, легче поддаются изменениям в процессе региональной, хозяйственной или товарной диверсификации деятельности.

Вместе с тем оборотным (текущим) активам присущи следующие недостатки:

- часть оборотных активов, находящаяся в денежной форме или в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции;

- временно неиспользуемые или излишне накопленные запасы оборотных активов не генерируют прибыль (за исключением краткосрочных финансовых вложений), а запасы материальных оборотных активов требуют дополнительных затрат по их хранению и подвержены постоянным потерям в связи с естественной убылью;

- значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала предприятия.

Для оценки уровня оборотных активов в совокупном имуществе предприятия используется коэффициент маневренности активов (КМА), который рассчитывается по следующей формуле:

гдеОА — общая сумма оборотных активов предприятия по балансовой стоимости;A — общая сумма всех активов предприятия по балансовой стоимости.

Активы оборотные (текущие) по версии МСФО — активы, которые:

- ожидается реализовать, продать или употребить в ходе нормального операционного цикла компании; по другому определению: оборотные средства; денежные средства и другие активы, которые с достаточной степенью определенности будут конвертированы в денежные средства (проданы) или потреблены в течение одного года или нормального операционного цикла;

- приобретены в основном для торговой деятельности или на короткий срок, либо которые ожидается реализовать в течение 12 месяцев после отчетной даты;

- являются денежными средствами или их эквивалентами, не имеющими ограничений в их использовании.

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий. В ходе анализа изучают достаточность ликвидных активов для своевременных расчетов с поставщиками и подрядчиками по текущей задолженности. Для этого оборотные активы в целом и их группы по степени ликвидности сравнивают с общей величиной краткосрочных обязательств организации на ту же дату (рассчитывают коэффициенты ликвидности).

Как не попасть в кабалу

Имеется ли нужда в дополнительных вложениях, полученных путем оформления займа, решается на руководящем уровне. Такие поступления способны решить проблему с покупкой дорогостоящего оборудования или необходимым расширением производства. Но с новым кредитом, компания получает и определенные обязательства. В этой ситуации главное учитывать, сможет ли фирма по ним расплатиться. Как говориться, «берешь ты чужое, а отдаешь свое», и именно поэтому следует провести подробный анализ строк баланса, на которых отображаются кредитные обязательства. Оценить, какова на сегодняшний момент потребность в новых инвестициях. Взять заем не сложно, главное не использовать этот канал при любой незначительной нехватке финансирования. Иначе можно попасть в банковскую кабалу.

Одним их методов анализа кредитоспособности предприятия является расчет коэффициента финансовой зависимости. Для этого разделите общую сумму собственного капитала на полную стоимость обязательств по займам. Результат подсчета будет говорить о следующем:

- Если в итоге получилось число кратное или большее «1», то компания устойчиво держится на плаву, и возможно привлечение дополнительных инвестиций путем заключения договора займа.

- Если рассчитанное значение значительно меньше «1», то высока вероятность попадания предприятия в долговую яму. В этом случае фирма будет работать только на погашение кредитных обязательств и процентов по ним, не принося дохода своим учредителям.

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

ИТОГО капитал |

1300 |

490 |

Строка содержит информацию о капитале компании на отчетную дату |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

410 |

Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). Компания вправе сама определить дополнительный объем пояснений о капитале |

|

Переоценка внеоборотных активов |

1340 |

420 |

|

|

Добавочный капитал (без переоценки) |

1350 |

||

|

Резервный капитал |

1360 |

430 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

|

|

Долгосрочные заемные средства |

1410 |

510 |

Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

|

Отложенные налоговые обязательства |

1420 |

— |

Указывается кредитовое сальдо счета 77 |

|

Оценочные обязательства |

1430 |

— |

Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

|

Прочие долгосрочные обязательства |

1450 |

520 |

Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

|

ИТОГО долгосрочных обязательств |

1400 |

590 |

Отражается итоговый результат долгосрочных обязательств |

|

Краткосрочные заемные обязательства |

1510 |

610 |

Кредитовое сальдо счета 66 |

|

Краткосрочная кредиторская задолженность |

1520 |

620 |

Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76. Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

|

Прочие краткосрочные обязательства |

1550 |

660 |

Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

|

Итого краткосрочных обязательств |

1500 |

690 |

Указывается суммарный итог краткосрочных обязательств |

|

Пассивы всего |

1700 |

700 |

Итог всех пассивов |

Эксперты КонсультантПлюс подготовили построчный комментарий по заполнению баланса, в том числе, строк пассива. Если у вас нет доступа к К+, получите его бесплатно.

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

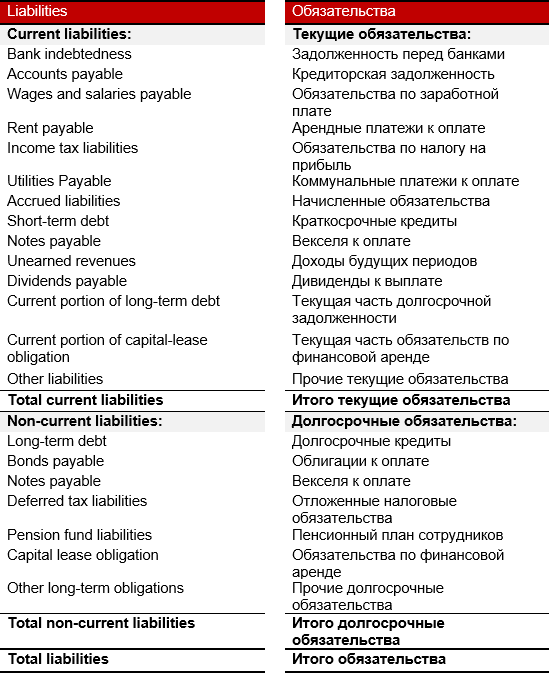

Структура обязательств в бухгалтерском балансе

Обязательства имеют такую же структуру классификации, как и активы: текущие обязательства и долгосрочные обязательства. В бухгалтерском балансе они отражаются в порядке увеличения наступления срока их оплаты.

Текущие обязательства

Текущими считаются обязательства, которые должны быть выплачены в течение 12 месяцев или операционного цикла, если его продолжительность более одного года. Их возникновение обычно связано с использованием текущих активов (англ. Current Assets), созданием другого текущего обязательства или предоставления каких-либо услуг.

Обычно в этот раздел баланса входят следующие позиции.

- Задолженность перед банками. Представляет собой сумму краткосрочной задолженности перед банками, например, по банковской кредитной линии.

- Кредиторская задолженность. Это сумма задолженности перед поставщиками продукции и услуг, которые были предоставлены в кредит, но срок оплаты по которым еще не наступил.

- Заработная плата, арендные платежи, налоги и коммунальные услуги к оплате. Здесь отражаются суммы, которые компания должна выплатить своим работникам, арендодателям, правительству и пр.

- Начисленные обязательства (начисленные расходы). Эти обязательства возникают в следствии того, что расходы возникают в периоде, предшествующем периоду их оплаты. По этой статье проходят самые разнообразные расходы, например, полученные от клиентов авансы, дивиденды к выплате, задолженность по начисленной заработной плате и т.п.

- Векселя к оплате (краткосрочные кредиты). Это суммы, которые компания обязана выплатить кредитору, что, обычно, также предполагает и выплату процентов.

- Доходы будущих периодов (предоплата клиентов). Это платежи, полученные от клиентов за товары и услуги, которые компания пока не предоставила или не начала нести какие-либо расходы, связанные с их предоставлением.

- Дивиденды к выплате. Возникает в ситуации, когда компания уже объявила о дивидендах, но еще не выплатила их своим владельцам.

- Текущая часть долгосрочной задолженности. В этой статье отражается часть долгосрочной задолженности, срок платежа по которой наступает в ближайшие 12 месяцев. Теоретически, любые связанные с ней премии или дисконты также должны быть классифицированы как текущие обязательства.

- Текущая часть обязательств по финансовой аренде. Это часть платежей по долгосрочной финансовой аренде, которые подлежат оплате в течение следующего года.

Долгосрочные обязательства

Долгосрочными считаются обязательства, которые должны быть погашены позднее чем через 12 месяцев или по прошествии операционного цикла, если он длиннее одного года. Они должны отражаться как настоящая стоимость будущих платежей.

Наиболее распространенными примерами долгосрочных обязательств являются.

- Векселя к оплате (долгосрочные кредиты). Это сумма, которую компания обязана выплатить кредитору, что, как правило, сопровождается выплатой процентов.

- Долгосрочный долг (облигации к оплате). Это долгосрочная задолженность за вычетом текущей части.

- Отложенные налоговые обязательства. Возникают в результате расхождения между стандартами бухгалтерского и налогового учета в случае, когда сумма налога к оплате в бухгалтерском учете превышает сумму налога к оплате в налоговом учете. Другими, словами это сумма налога, которую компания должна будет выплатить в будущем.

- Пенсионный план сотрудников. Это обязательства компании выплачивать пенсионное обеспечение своим вышедшим на пенсию и действующим сотрудникам. Выплаты из этого фонда начинаются с момента выхода сотрудника на пенсию. В этой статье отражается дополнительная сумма, которую компания должна внести в текущий пенсионный фонд, чтобы выполнить свои будущие обязательства по выплате пенсионного обеспечения.

- Долгосрочные обязательства по финансовой аренде.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Как рассчитать сумму текущих обязательств предприятия

Теперь, когда мы знаем, какие данные находят отражение в строках под кодом 1510-1550, можно перейти к алгоритму вычисления величины текущих обязательств предприятия

Знать объем совокупной задолженности со сроком погашения менее года важно для проведения оценки платежеспособности фирмы:

- если окажется, что компания не в состоянии справится с погашением краткосрочных (текущих) обязательств, значит, ее можно считать неплатежеспособной;

- чем ниже окажется показатель краткосрочных обязательств, тем выше платежеспособность и ликвидность организации.

Итак, ниже представлена схема расчета величины краткосрочных (текущих) обязательств компании:

Особенности фиксирования

Долговые обязательства должны быть внесены в сумму основного долга. Для этого правила также действуют исключения. Если необходимо отобразить займы и кредиты, то делать это следует вместе с суммой процентов по имеющимся долгам.

Если заем оформлялся в иностранной валюте, то при составлении отчетности его следует перевести в российские рубли и вносить в документацию именно в рублях.

При расчете налога на прибыль необходимо отталкиваться от доходности обязательств. Все проценты, начисленные по кредитам, следует отнести к внереализационным доходам и учесть при налогообложении.

Договор является одной из форм обязательств

Отражение кредиторки в отчетности

Составление отчета «Бухгалтерский баланс» по завершению финансового года — прямая обязанность каждой организации. Кредиторка в Форме № 1 отражается в пассиве баланса в разделах:

- «Краткосрочные обязательства»;

- «Долгосрочные обязательства».

Как учесть задолженность по срокам

Отличие между разделами заключается в оценке сроков кредиторской задолженности. Долг фирмы свыше 12 месяцев должен возникать в «Долгосрочных обязательствах». Соответственно, если кредиторка меньше или равна 12 месяцам, то ее показывают в «Краткосрочных обязательствах». Сроки возврата рассчитываются согласно условиям соглашений с кредиторами, за исключением расчетов:

- С бюджетом.

- С внебюджетными фондами.

- С персоналом.

Уплата налогов и страховых взносов регулируется федеральным и региональным законодательством, в зависимости от вида. Накапливание кредиторки по налогам может привести к аресту банковского счета и банкротству компании.

Что касается расчетов с персоналом, то задержка заработной платы влечет за собой материальную и уголовную ответственность. Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

Как рассчитать кредитовое сальдо

Примечание от автора! Остатки по кредитовым счетам, которые входят в строку баланса 1520, могут попадать только развернуто. Такое сальдо отвечает требованиям ПБУ 4/99 по составлению отчетности.

К примеру, у субъекта имеются на конец года задолженности по расчетам с бюджетом:

Сальдо по дебету

Сальдо по кредиту

68. Расчеты с бюджетом

68.4. Налог на прибыль

68.5. Налог на имущество

68.10. Прочие налоги и сборы

Из таблицы следует, что остаток долга организации перед ИФНС составляет 118 000 рублей. Однако, вспоминая, что для целей правильного составления отчетности необходимо показать долги в развернутом виде, в строку 1520 баланса будет записано следующее:

110 000 + 10 000 + 80 000 = 200 000 рублей.

Дебиторский остаток по счетам 68.1 и 68.10 будет показан в активе баланса по строке 1230.

В целом наличие кредиторки выгодно для организации, если не допускать кризисных ситуаций, так как это позволяет распоряжаться денежными средствами в других целях. Но необходимо помнить о последствиях. Неспособность расплатиться по обязательству говорит об ухудшении финансовой ситуации в компании.

Пояснения к балансу, которые утверждаются Приказом Минфина № 66н, предусматривают расшифровку движения кредиторской задолженности за год в таблице 5.3. Она может характеризовать обороты по задолженности по видам в сравнении с данными предыдущего года.

Куда относятся расходы по заемным средствам?

Расходы по заемным средствам могут быть 2 видов:

- Расходы по процентам и дисконту. Проценты начисляют ежемесячно, относя их на счет 91 (если цель поступления заемных средств не связана с капвложениями) или 08 (если кредит или заем имеет целевое назначение, связанное с вложениями в ОС или НМА). СМП могут относить все проценты на счет 91 (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). Дисконт по долговым бумагам также учитывается на счете 91 в порядке, описанном в предыдущем разделе.

- Дополнительные, возникшие в связи с получением заемных средств. Их в момент возникновения или равномерно, если будет принято такое решение (п. 8 ПБУ 15/2008), относят на счет 91.

Об отражении курсовых разниц, возникающих по заемным средствам, полученным в валюте, читайте в статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Баланс как способ отражения обязательств

Средства и ресурсы, принимая участие в обеспечении деятельности, постоянно видоизменяются. Чтобы обеспечить максимально эффективную работу субъекта хозяйствования, нужно знать, из чего состоят средства(активы) предприятия, и из каких ресурсов (пассивов) он и формируются, какая цель их существования. Балансирование — это способ группирования активов и пассивов предприятия или учреждения на определенную дату в денежной оценке, составление таблицы, где левая (активная) часть обязательно должна равняться (правой) пассивной, где как в природе — когда «убывает» в одном месте, обязательно «прибывает» в другом. Форма баланса утверждена положениями о бухгалтерском учете.

Статья баланса — это запись, отражающая либо средства предприятия, либо их источники. Исходником для заполнения строк являются соответствующие записи по счетам бухгалтерского учета. Статьи в балансе сформированы в разделы по принципу назначения, срочности и оборачиваемости.

Бухгалтерский баланс — это своеобразная «моментальная фотография» субъекта хозяйствования, поэтому реальное отображение активов и пассивов разрешает оценить «здоровье» предприятия и способ «лечения» в случае необходимости. Необходимый ответ на главный вопрос о задолженности — кому мы должны, сколько, что обязаны уплатить, чьими средствами пользуемся, представлен в пассиве баланса.

Особенности формирования кредиторской задолженности

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса – дебиторскую, в пассиве – кредиторскую.

Все суммы краткосрочной кредиторской задолженности детализируют по виду и структуре (к примеру, перед поставщиками, бюджетом, фондами). Подобная аналитическая справка указывается в разделах 5.3 и 5.4 пояснений к балансу. В них дебиторская и кредиторская задолженность расписывается подробно, поскольку в балансе фиксируется лишь общая сумма задолженности на конец периода по всем краткосрочным обязательствам.

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Итоговая сумма стр. 1410 — 1450 отражается по стр. 1400 «Итого по разделу IV» пассива баланса, характеризующей общую величину долгосрочного заемного капитала (обязательств) организации.