Расшифровка кбк 18210202090070010160 в 2018 году

Содержание:

- КБК для уплаты пени по налогу на имущество для физических лиц

- КБК для страховых взносов

- КБК по налогу на имущество организаций

- Кбк для штрафов по налогам

- КБК для уплаты страховых взносов на 2021 год

- КБК для имущественных налогов: отличия для юридических и физических лиц

- Чем чревата ошибка в КБК

- Почему меняются коды бюджетной классификации?

- Строение КБК

- КБК по налогам на 2021 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

- Как определить КБК для оплаты

- Нововведения и особенности исчисления

- КБК-2020-2021: налог на имущество организаций

- Бюджетная классификация – что это и зачем

- 18210202090071010160: КБК-расшифровка 2021

- Почему меняются коды бюджетной классификации?

- КБК для уплаты штрафов по налогам на 2021 год

- КБК для уплаты штрафов по налогам на 2021 год

- Налог на имущество – КБК 2019-2021 годов

- Кбк имущество налог 2021 для физических лиц

- О системе газоснабжения и почему она влияет на налог

- Коды бюджетной классификации на 2021 год. Налог на имущество

- Обзор документа

КБК для уплаты пени по налогу на имущество для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по налогу, взимаемому в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | пени | 182 1 06 01010 03 2100 110 |

| проценты | 182 1 06 01010 03 2200 110 | |

| штрафы | 182 1 06 01010 03 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах городских округов | пени | 182 1 06 01020 04 2100 110 |

| проценты | 182 1 06 01020 04 2200 110 | |

| штрафы | 182 1 06 01020 04 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 01030 05 2100 110 |

| проценты | 182 1 06 01030 05 2200 110 | |

| штрафы | 182 1 06 01030 05 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах поселений | пени | 182 1 06 01030 10 2100 110 |

| проценты | 182 1 06 01030 10 2200 110 | |

| штрафы | 182 1 06 01030 10 3000 110 |

ФАЙЛЫ

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

В случае неуплаты страховых отчислений, нарушитель карается недоимкой, пеней или штрафом. При задержке выплаты от 10 рабочих дней, р/с плательщика может быть заблокирован до момента погашения задолженности в полном объеме. Если предприниматель не произвел выплату и закрыл ИП, долги переходят на него, как на физическое лицо.

КБК по налогу на имущество организаций

В Приказе Минфина № 132н от 08.06.2018 о кодах на ближайший год предусмотрено несколько КБК налога на имущество в 2021 г.; коды устанавливаются для организаций, и его ставки определяются субъектами РФ. Однако они не могут быть больше 2,2 %. Это общее положение, и в ст. 380 НК РФ содержится несколько исключений из него.

Юридические лица за базу для расчета принимают среднегодовую стоимость или кадастровую стоимость для части объектов в соответствии со ст. 375 НК РФ . КБК налога на имущество в 2021 г. установлены Приказом Минфина, то есть общим федеральным актом. Получателем является ИФНС, на учете в которой состоит юрлицо. Исключением являются объекты, по которым база определяется кадастровой стоимостью. В этом случае сбор уплачивается в налоговую по месту нахождения объекта.

Кбк для штрафов по налогам

Если вы получили извещение о начисленном вам штрафе от ГИБДД, его надо оплатить по правильным реквизитам

Обратите внимание, коды бюджетной классификации по этому виду штрафов одинаковы для всех регионов РФ, они зависят от того, какой у вас автомобиль и что именно вы на нем нарушили. Ищите необходимый вам КБК среди нижеперечисленных

- За нарушение бюджетного законодательства на федеральном уровне 1 1600 140.За недоимку в Пенсионный фонд – 1 16 20010 06 0000 140.

- За невыплату в положенное время взносов в ФСС – 1 16 20020 07 0000 140.

- За неуплату взносов в ФФОМС – 1 1600 140.

- Штраф за выявленные проверкой нарушения работы с наличностью, произведения кассовых операций, использования специальных счетов в банке (если это было обусловлено требованиями) – 1 1600 140.

- За нарушения, связанные с использованием валюты 1 16 05000 01 0000 140.

Это интересно: Завещание Дома На Двоиих В Материальном

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для имущественных налогов: отличия для юридических и физических лиц

Решением Управления Федеральной налоговой службы по Санкт-Петербургу от 20 октября 2021 года N 16-13/45434 жалоба Слонова А.В. на указанное выше решение налогового органа оставлена без удовлетворения.

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Обратите внимание, что не имеет значения сама налоговая база – и для налога с балансовой стоимости имущества, и для налога с кадастровой стоимости недвижимого имущества код бюджетной классификации будет одинаковым. Так, как и любой КБК, код для земельного налога в 2021 году состоит из 20 чисел

Первые три (182) обозначают, кому вы перечисляете деньги (ФНС). Следующие три цифры (106) обозначают сам налог. Самые важные разряды – 12 и 13

Так, как и любой КБК, код для земельного налога в 2021 году состоит из 20 чисел. Первые три (182) обозначают, кому вы перечисляете деньги (ФНС). Следующие три цифры (106) обозначают сам налог. Самые важные разряды – 12 и 13.

КБК на налог на имущество в 2021 году для юридических лиц зависит от того, каким имуществом распоряжается организация — входит ли такое имущество в единую систему газоснабжения или нет. Для справки – КБК для физических лиц зависит от другого фактора — от месторасположения имущества. Налог на имущество организаций уплачивается ежеквартально (авансовые платежи и оплата самого налога).

Первые два знака -периодичность платежа. Запишите КВ, если перечисляете аванс, и ГД — если налог по итогам года. Следующие две цифры — номер квартала. При уплате годового налога надо поставить 00. Последние 4 знака — год, за который платите налог или аванс. В этом году надо поставить 2021. Например, если компания перечисляет аванс по налогу на имущество за первый квартал, то поставьте КВ.01.2017. При уплате налога за 2021 год в поле следует записать ГД.00.2017.

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления.

Это интересно: Пени по налогу на прибыль кбк 2021

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

КБК по налогам на 2021 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

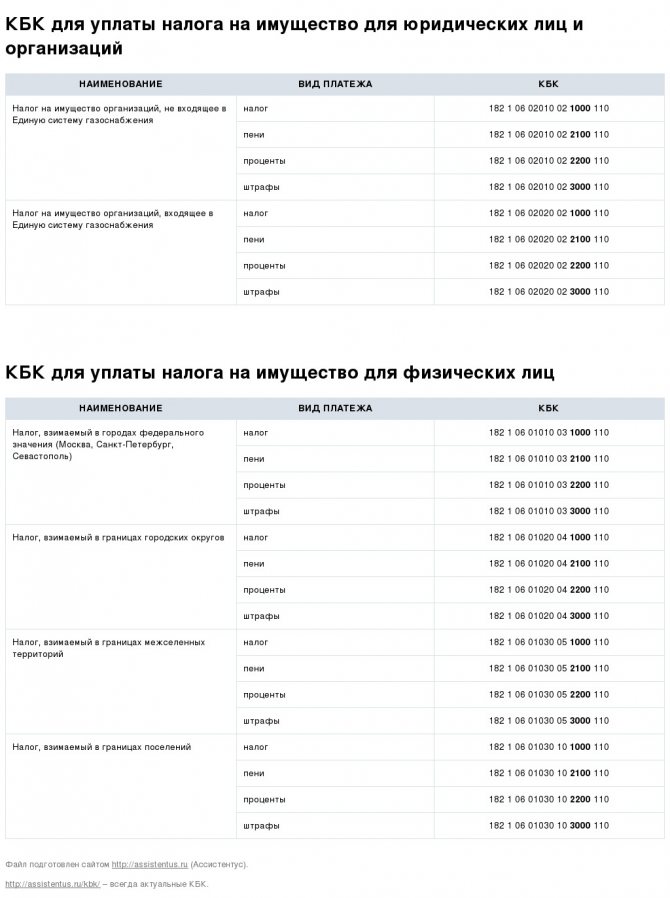

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Как определить КБК для оплаты

Ключевой вопрос: что такое Единая система газоснабжения, и относятся ли активы учреждения в данный раздел. Действительно, чтобы выбрать правильный КБК налог на имущество за 2021 год для юридических лиц, необходимо определить, относятся ли ваши имущественные объекты к ЕСГ. Основной нормативный документ, устанавливающий общие положения о Единой системе газоснабжения, — Федеральный закон от 31.03.1999 № 69-ФЗ. Следовательно, если ваша организация руководствуется в своей деятельности данным нормативом, то, скорее всего, имущество будет отнесено к ЕСГ.

Например, простая общеобразовательная школа, детский сад или же некоммерческая организация по оказанию бытовых услуг населению должны перечислять налог на имущество, КБК 2021 для юридических лиц — 182 1 0600 110. То есть код для имущественных объектов, не входящих в ЕСГ.

А вот газораспределительная станция — уже часть ЕСГ. С активов данной категории компания-собственник будет зачислять платежи в бюджет по КБК налога на имущество в 2021 г. — 182 1 06 02020 02 1000 110.

КБК налога на имущество юридических лиц в 2021 году собраны в таблице:

| Наименование | Основной платеж по обязательствам | КБК пени по налогу на имущество организаций в 2021 году | Проценты по уплате | Штрафы и взыскания |

| Платежи по имущественным объектам, не включаемым в Единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Платежи по имущественным объектам, включенным с Единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

Нововведения и особенности исчисления

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Нововведения 2021 года для физлиц

НК ввел новые правила расчета налога на имущество, действующие с 1 января 2021 года: за налоговую базу берется его кадастровая стоимость. То есть, чем дороже жилье, тем менее выгодно владельцам будет его иметь, ибо придется платить налог, отличающийся от привычного в десятки раз.

Льготы были сохранены, но только для 1 из объектов недвижимости каждого предусмотренного вида.

ВАЖНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления

КБК-2020-2021: налог на имущество организаций

Для любого налога существует разделение КБК на несколько отдельных кодов, каждый из которых предназначен для идентификации определенного платежа. Так, КБК для пеней или штрафов будет несколько отличаться от кода, сопровождающего сам налог. Не является исключением и КБК на налог на имущество 2021 — 2021 годов. Он имеет следующую градацию:

- КБК налога на имущество организаций — 182 1 0600 110;

- КБК пеней по налогу на имущество — 182 1 0600 110;

- КБК штрафов по данному налогу — 182 1 0600 110.

Такие значения были установлены на 2021 год. Сохранились они и на 2021-й — замена регулирующего эти коды НПА на них не сказалась.

Полный перечень КБК на перечисление иных налогов и взносов смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно — получите пробный доступ к К+.

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

18210202090071010160: КБК-расшифровка 2021

Какой налог обозначается КБК 18210202090071010160? Переход полномочий администратора платежей к ФНС повлиял на комбинацию цифр в кодах – указанным КБК шифруют платежи по страховым отчислениям на соцстрахование по ВНИМ за периоды, наступившие после 01.01.2017г. Код актуален для перечислений страхвзносов в 2021 – 2021 годах. Этот же код указывают в платежном документе при уплате недоимки по взносам на ВНИМ, перечислению уточненных сумм взносов, задолженности по ним (в т.ч. по отмененным платежам).

Для уплаты пени, процентов или штрафов по отчислениям на ОСС используются другие шифры:

- 18210202090072110160 – пени;

- 18210202090072210160 – проценты;

- 18210202090073010160 – штрафы.

Начисляют и уплачивают страховые взносы по ВНИМ все юридические лица и предприниматели, имеющие штат наемного персонала. КБК проставляется в отведенном для него поле «104» платежного поручения и отражается в «Расчете по страховым взносам».

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

КБК для уплаты штрафов по налогам на 2021 год

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

КБК для уплаты штрафов по налогам на 2021 год

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Налог на имущество – КБК 2019-2021 годов

Важно!

Несмотря на то, что коды бюджетной классификации регулируются в 2021 году новым нормативно-правовым актом, КБК в 2021 году не изменились – они те же, что были в 2021 году. То есть, в настоящее время применяются КБК, утвержденные Приказом Министерства финансов РФ от 8 июня 2021 № 132н.

Коды бюджетной классификации включают в себя 7 различных кодов, которые в совокупности однозначно идентифицируют проведенный платеж. Первый код, состоящий из 3 цифр, означает принадлежность к администратору платежей. Администратором платежей по налогу на имущество является федеральная налоговая служба. В КБК 2019-2021 годов код ФНС – 182. Поэтому, если налогоплательщик видит, что в платежном поручении в КБК присутствуют иные первые 3 цифры – значит, этот КБК устарел

Код бюджетной классификации для заполнения платежного поручения по уплате имущественного налога юридических лиц отличается в зависимости от того, какой вид актива облагается налогом:

| № | Вид актива | КБК по налогу 2019-2021 гг. |

| 1 | Объекты имущества, включенные в Единую систему газоснабжения | 182 1 06 02021 02 1000 110 |

| 2 | Имущество, не имеющее отношение к Единой системе газоснабжения | 182 1 06 02010 02 1000 110 |

Кбк имущество налог 2021 для физических лиц

С 2021 года имущественный налог оплачивают не позже 1 декабря. А если это правило нарушают, то начисляют пеню: за каждый просроченный день одну трехсотую от ставки рефинансирования. Также налоговый орган направляет уведомление о взыскании задолженности работодателю и может наложить запрет на выезд за границу. Но штраф в этом случае не взыскивают.

По закону налог теперь установлен в размере 0,1% от кадастровой стоимости. Его платят за помещения жилого типа, комплексы с жилыми помещениями, незавершенные строительные жилые объекты, постройки для хозяйства до пятидесяти квадратных метров. А в городах федерального значения ставку вправе еще больше увеличить.

16 Июн 2021 uristlaw 265

Поделитесь записью

О системе газоснабжения и почему она влияет на налог

В Приказе ст. 380 НК РФ содержится несколько исключений из него.

Чтобы правильно перечислить налог на имущество, КБК 2021 для юридических лиц вписывают в платежное поручение. Но чтобы выбрать правильный код, нужно разобраться, что такое Единая система газоснабжения (ЕСГ), так как отдельный код установлен для платежей за объекты, включенные в нее.

Понятие ЕСГ содержится в ФЗ-69 от 31.03.1999; закон входит в систему нормативных актов о газоснабжении в РФ. Термин ЕСГ раскрыт в ст. 6 закона. Это целый производственный комплекс из взаимосвязанных вещей, представляющий собой основу газоснабжения в РФ. Об отнесении основных средств организации ЕСГ бухгалтерия или руководство организации должны знать. В любом случае, если компания руководствуется в своей деятельности указанным федеральным законом, то, скорее всего, принадлежащие ей основные средства отнесены к ЕСГ, и нужно выбрать код 182 1 0600 110. Если организация не имеет отношения к газификации страны, например, это продовольственный магазин или парикмахерская, или детский сад, нужно использовать КБК 182 1 0600 110.

Коды бюджетной классификации на 2021 год. Налог на имущество

Региональная власть Москвы, Санкт-Петербурга и Севастополя имеет право увеличивать налоговые вычеты и устанавливать региональные льготы.

В 2021 году все компании – владельцы земельных наделов должны внести в бюджет земельный платеж за 2021 год. Конкретный срок исполнения обязательства устанавливается властями на местном уровне. При этом он не может приходиться на январь 2021 года. Последним днем может быть 1 февраля или более поздняя дата (ст. 397 НК РФ). Привязка к 1 февраля сделана потому, что это последняя дата представления в ИФНС «земельной» декларации за отчетный год. Все коды смотрите в таблице ниже

Верно заполнить платежное поручение по налогу очень важно. Ведь иначе деньги могут не поступить в бюджет

Обзор документа

Разъяснения касаются уточнения реквизитов в расчетных документах, оформленных в счет уплаты страховых взносов за расчетные периоды после 01.01.2017.

Уточнение реквизитов в расчетных документах по уплате страховых взносов не производится, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в системе ОПС.

Необходимо учитывать, что выгрузка сведений налоговыми органами в отделения ПФР по уплате страховых взносов осуществляется по КБК 18210202010061010160 и 18210202140061110160.

Если плательщик обнаружит ошибки в платежных документах по уплате страховых взносов на ОПС, зачисляемых в ПФР на выплату страховой пенсии (КБК 18210202010061010160), за расчетный (отчетный) период с 01.01.2017, он обращается с заявлением об уточнении реквизитов в налоговый орган.

Налоговый орган должен проанализировать сведения по уплате, выгруженные в отделения ПФР.

Например, плательщиком начислено по страховым взносам 100 руб., а уплачено 150 руб. Таким образом, в выгрузке сведений не учтено 50 руб. уплаченных авансов. По платежным документам на сумму, не превышающую 50 руб., налоговый орган по заявлению плательщика может вынести решение об уточнении реквизитов. При этом если плательщиком оформлен один расчетный документ на сумму, превышающую 50 руб., операция уточнения не производится.

Если сведения об уплаченной сумме выгружены налоговыми органами в отделения ПФР, уточнение реквизитов в платежном документе налоговый орган не производит.

Например, плательщиком начислено по страховым взносам 100 руб., уплачено 100 руб. Таким образом, в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Произвести мероприятия по уточнению реквизитов в платежных документах невозможно.

Такой же порядок действует при уточнении реквизитов в платежных документах страховых взносов на ОПС в фиксированном размере (КБК 18210202140061110160).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: