Распределение и использование прибыли предприятия

Содержание:

- Случаи, когда нельзя распределять прибыль на уплату дивидендов

- Распределение прибыли в ООО и АО

- Когда выплата невозможна?

- Как распределяется прибыль в акционерном обществе

- Нераспределенная прибыль в балансе (нюансы)

- Прозрачность рынка

- Общие положения

- Распределение прибыли предприятия

- Формирование и распределение прибыли

- Правила распределения прибыли между участниками ООО

- Особенности формирования и распределения прибыли акционерного общества

Случаи, когда нельзя распределять прибыль на уплату дивидендов

Законодатель не ввел ограничений на распределение прибыли в целом. Однако в п. 3 ст. 102 ГК РФ и ст. 43 закона № 208-ФЗ предусмотрены ограничения для дивидендов.

Существуют 3 возможные группы ограничений:

- Ограничения на принятие решения о выплате всех дивидендов. К таким обстоятельствам относятся в том числе следующие:

- уставный капитал АО не оплачен в полном объеме;

- у АО имеется обязанность выкупить у своих акционеров акции, и эта обязанность еще не исполнена в полном объеме;

- выплата дивидендов может повлечь возникновение у АО признаков банкротства и (или) отрицательной разницы между суммой чистых активов и суммой уставного капитала с резервным фондом либо такие признаки уже существуют.

Ограничения на принятие решения о выплате дивидендов по некоторым акциям. Такое ограничение устанавливается как на обыкновенные, так и на привилегированные акции, если на данный момент в АО еще не было принято решение о выплате дивидендов по тем акциям, дивиденды по которым выплачиваются в преимущественном порядке (например, определенного типа).

Ограничения на выплату по уже объявленным дивидендам. Применяются, если их выплата может повлечь:

- возникновение у АО признаков банкротства (либо такие признаки уже существуют);

- появление отрицательной разницы между суммой чистых активов АО и суммой уставного капитала с резервным фондом (либо такая разница уже существует);

- превышение ликвидационной стоимости привилегированных акций над их номинальной стоимостью.

Обратите внимание! Для предприятий газовой отрасли существует еще одно основание для ограничения выплаты дивидендов. Если законодательством предусмотрено целевое использование средств чистой прибыли таких предприятий, то АО данного типа обязаны в первую очередь направлять денежные средства именно на эти цели и вправе не выплачивать дивиденды (см

постановление ФАС Северо-Кавказского округа от 07.09.2010 по делу № А32-52553/2009 и др.).

***

Таким образом, распределение прибыли АО является такой корпоративной процедурой, в которой принимают участие совет директоров и общее собрание акционеров. Закон не ограничивает направления распределения прибыли, но устанавливает границы для выплаты дивидендов как одного из вариантов такого распределения.

***

Пробный бесплатный доступ к системе на 2 дня.

Распределение прибыли в ООО и АО

Участники ООО вправе распределять полученную прибыль или убытки согласно закону от 08.02.1998 № 14-ФЗ. Чистая прибыль ООО распределяется общим собранием участников, но оно не вправе принимать решения, если:

- не оплачен УК;

- не выплачена доля участника или ее часть;

- имеются признаки несостоятельности компании;

- если стоимость чистых активов ООО меньше УК и резервного фонда.

Основными вопросами при распределении прибыли в ООО могут быть такие:

- увеличение УК с пропорциональным увеличением доле участников;

- погашение убытков прошлых лет;

- выплата дивидендов.

Увеличить УК возможно лишь после его полной оплаты и при принятии такого решения 2/3 голосов. Часть прибыли, распределяемая на уплату дивидендов, делится между участниками пропорционально их долям в УК, если уставом не установлен другой алгоритм распределения.

Пример распределения дивидендов в ООО «Дом»

Участниками компании являются три отечественные фирмы с разделением УК:

- ООО «А» — 10%;

- ООО «Б» — 40%;

- ООО «В» — 50%.

В уставе ООО «Дом» указано, что распределение прибыли между участниками осуществляется поровну. По решению собрания от 28.03.2018 чистая прибыль за 2021 год в сумме 900000 руб. подлежит распределению между участниками.

Поскольку распределение дивидендов осуществляется не пропорционально, а поровну, то каждому участнику полагается по 300000 руб. (900000 / 3) за вычетом налога. Если бы оно осуществлялось пропорционально долям в УК, то расчет был бы таким:

– ООО «А» — 90 000 руб. (900 000 х 10%);

– ООО «Б» — 360 000 руб. (900 000 х 40%);

– ООО «В» — 450 000 руб. (900 000 х 50%).

Порядок распределения прибыли в АО регламентирует закон от 26.12.1995 № 208-ФЗ. Согласно ему, АО использует чистую прибыль на создание фондов (в т.ч. специального фонда акционирования сотрудников), увеличение УК (размещением дополнительных акций или увеличением их стоимости), выплату дивидендов. Принятие решения о направлении прибыли АО – компетенция общего собрания акционеров.

Распределение дивидендов осуществляется на основании объявления об их выплате по размещенным акциям, принимаемого обычно по результатам каждого квартала. При этом размер дивидендов не может быть больше размера, рекомендованного советом директоров. АО не может объявлять о выплате дивидендов по акциям, если:

- не оплачен УК;

- не полностью выкуплены акции;

- имеются признаки несостоятельности;

- стоимость чистых активов ООО меньше УК и резервного фонда.

АО обязано создавать резервный фонд, формируя его обязательными ежегодными отчислениями (не менее 5% от чистой прибыли) до размера, предусмотренного уставом (не менее 5% от УК).

Пример отчислений в резервный фонд АО «Трио»

АО получило чистую прибыль за 2021 год в сумме 900 000 руб. УК составляет 2 000 000 руб., резервный фонд на 01.01.2017 составил 80 000 руб. Уставом АО установлен процент отчислений — 7% от УК до размера 140 000 руб. (2 000 000 х 7%).

Сумма отчислений должна составить 63 000 руб. (900 000 х 7%), но общая сумма резерва составит 143 000 руб. (80 000 + 63 000), т. е. превысит максимальный размер резерва на 3 тыс. руб. (143 000 – 140 000). Поэтому на пополнение фонда будет направлена сумма 60 000 руб.

Когда выплата невозможна?

Всякий бизнес создается для получения дохода – это неопровержимая истина. Но естественно, если за отчетный период Общество не вело никакой коммерческой деятельности или получило убытки, распределять будет нечего.

Законодательство России (ст. 29 выше названого ФЗ) четко обозначило, когда нельзя распределять полученную прибыль:

- не все учредители внесли взносы в уставной фонд Общества или не в полном объеме;

- распределение и выплата прибыли приведет к банкротству ООО;

- общество находится в стадии оформления банкротства;

- непогашенные убытки прошлых периодов;

- наличие неиспользованного целевого кредита;

- чистые активы не превышают уставной капитал плюс резервный фонд Общества;

- до того времени, пока не погашена стоимость доли каждого участника ООО;

- другие случаи, предусмотренные законодательством.

После выполнения всех выше названых условий проводится расчет «чистой» прибыли, которая распределяется в установленном Уставом ООО порядке.

Как распределяется прибыль в акционерном обществе

Распределение прибыли в публичном акционерном обществе проводится в соответствии с нормами статей 42 и 43 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Согласно пункту 3 статьи 42 данного ФЗ правом распределять полученные обществом доходы обладают сами акционеры путем проведения общего собрания.

Источниками распределяемых между акционерами средств служат:

- Прибыль общества, оставшаяся после уплаты всех налогов и иных обязательных платежей и определяемая на основе данных в бухгалтерских документах. Средства при этом распределяются между обычными акционерами.

- Специальные фонды, в которых происходит резервирование средств для платежей по привилегированным акциям. Средства в этом случае распределяются только среди акционеров, имеющих такие акции.

Прибыль акционерного общества распределяется в следующем порядке:

- Принимается решение о распределении прибыли.

- Производится выплата дивидендов акционерам.

Объявление о выплате дивидендов

Согласно статье 42 ФЗ № 208 общество вправе (но не обязано) распределять прибыль между своими акционерами по всем выпущенным в оборот акциям по результатам своей деятельности за отчетные периоды (3, 6, 9 месяцев или по окончании года). Размер подлежащей распределению прибыли определяется с учетом рекомендации руководства АО.

В КонсультантПлюс есть множество готовых решений, в том числе о том, как распределяется чистая прибыль в АО. Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Круг получателей дивидендов определяется на основе реестра акционеров

Согласно пункту 7 статьи 42 ФЗ № 208 дата, по состоянию на которую принимается во внимание список акционеров, определяется также по рекомендации совета директоров АО. В силу пункта 5 статьи 42 ФЗ № 208 такая дата может быть установлена в пределах временного промежутка между 10 и 20 днями с момента принятия решения о выплате

При этом правом на получение дивиденда обладают все акционеры, которые на момент окончания указанного операционного дня были включены в реестр держателей акций.

Принимаемое акционерами решение об объявлении выплат, таким образом, должно содержать в себе пункты, определяющие:

- размер дивиденда по каждому виду акций;

- форму выплат, а также порядок, если прибыль выплачивается не деньгами;

- дату, по состоянию на которую определяется перечень акционеров, обладающих право на получение дивиденда.

Расчеты с акционерами

Согласно статье 42 ФЗ № 208, доли прибыли перечисляются на банковские счета акционеров либо самим обществом, либо организацией, которой поручено ведение реестра акционеров компании. В том случае, если акционерами являются граждане и реквизиты банковского счета акционера обществу не известны, деньги могут быть отправлены почтой. При этом в силу пункта 8 статьи 42 ФЗ № 208 обязанность по перечислению денег считается выполненной с момента приема банком или почтой поручения на перевод дивидендов акционеру.

Что касается срока расчета, то он закреплен в пункте 6 статьи 42 ФЗ № 208 и составляет 25 суток, исчисляемых с того дня, на который учитывался список акционеров. В случае если управление акциями осуществляет не сам акционер, а доверительный управляющий, срок перечисления средств в адрес данного субъекта является сокращенным и составляет 10 дней.

В КонсультантПлюс есть множество готовых решений, в том числе статья: «Налоговые ловушки при распределении прибыли в АО». Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Подпишитесь на рассылку

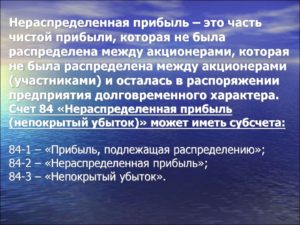

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Прозрачность рынка

Акционеры должны иметь возможность быстро использовать сведения о характере распределения дохода и уровня выплачиваемых дивидендов на одну акцию. Это позволит им оперативно решать задачи реинвестирования средств (в случае понижения выплат) либо приобретения дополнительного количества ценных бумаг (при увеличении поступающих сумм). В этой связи в условиях прозрачности рынка следует учитывать последствия принятых и реализованных управленческих решений, их воздействие на изменения котировок и реальной стоимости акций. Если такие условия отсутствуют, то влияние фактора будет проявляться в меньшей степени и с большим «лагом запаздывания».

Общие положения

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Распределение прибыли и убытков должно вестись с учетом оценки конкурентной среды. Ее влияние приводит к необходимости в расширении или обновления производственных мощностей организации. Это определяет объем денежных средств, направляемых в различные фонды, созданные для повышения оборотных активов, реализации НИОКР, разработки и освоения передовых технологий, капитальных вложений.

Как происходит порядок распределения прибыли и убытков в ООО, АО или товариществах? Порядок деления регулируется учредительными документами общества. Они должны учитывать интересы учредителей и соответствовать стратегии дальнейшего развития деятельности компании. Любая организационно-правовая форма хозяйствующего субъекта имеет закрепленный механизм распределения прибыли и убытков. Правила устанавливаются соответствующими законами или статьями ГК РФ.

Любая организация осуществляет распределение балансовой прибыли. Порядок распределения прибыли и убытков подразумевает перечисление денег в бюджетные фонды и покрытие собственных нужд компании.

Закон регламентирует порядок начисления и удержания налоговых отчислений и иных обязательных платежей. Процесс расходования оставшейся прибыли является прерогативой самой организации. Распределение прибыли и убытков простого товарищества или ООО строится на таких принципах:

- исполнение обязательств перед государством;

- удовлетворение интересов работников материального плана, что приводит к стимулированию производительности;

- формирование накопительного фонда для модернизации бизнеса;

- исполнение обязательств перед заимодавцами, инвесторами или учредителями.

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

- наличие признаков, указывающих на банкротство юридического лица;

- отсутствие выплаты доли члену организации, покидающему общество;

- при наличии уставного капитала меньше определенного законом минимума;

- отсутствие полной оплаты уставного капитала.

Возникновение признаков ухудшения финансового положения при распределении прибыли и убытков полного товарищества должно подвигнуть руководство обращаться к законодательным нормам во избежание банкротства.

Распределение прибыли предприятия

В условиях конкуренции любая компания не только стремится к получению максимальной прибыли, но и к такому ее объему, который даст возможность удерживать приемлемые позиции на рынке сбыта и целенаправленно развивать производство

Поэтому не менее важно правильно распределить прибыль, грамотно реализовав политику поощрения и формирования собственных ресурсов

Распределяя прибыль, компании учитывают состояние рыночной среды, диктующей необходимость расширения производственных мощностей компании. Исходя из этого фактора, определяются масштабы отчислений в фонды, предназначающиеся для финансирования капвложений, увеличения оборотных активов, внедрения новых технологий и методов труда, обеспечения НИОКР и т.п.

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли

Делать это важно и для того, чтобы вовремя выявить слабые места предприятия

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Правила распределения прибыли между участниками ООО

Прибыль, полученная после осуществления всех государственных выплат (налогов, страховых взносов и т. д.) может быть распределена между сотрудниками организации. Размер дохода каждому работнику назначается на всеобщем собрании, которое проводится или один раз в год, или раз в квартал.

Предупреждать сотрудников о грядущем собрании следует заранее, желательно за месяц до начала его проведения.

Распределение дохода участникам ООО производится путём всеобщего голосования и набором большинства количества голосов. Отсутствие сбора участников организации даёт право руководителю организации направить денежные средства на развитие ООО, а не сотрудникам.

Руководитель организации распределяет доход на каждого участника общества согласно внутреннему распорядку ООО, который подразумевает получение такого количества денежных средств, которые были вложены в создание организации. Существуют и иные подходы к назначению прибыли, но они должны быть прописаны в главном документе организации и обговорены с руководителями ООО.

Прибыль, получаемая участниками организации, подлежит налогообложению в размере 13% или 15%. Процентная ставка зависит от статуса сотрудника, который должен получить свою часть дохода.

Единоличный руководитель организации имеет право сам назначить денежные средства своим сотрудникам, не собирая других руководителей, так как их на самом деле нет. Начальник готовит протокол и приказ на выплату денежных средств сотрудникам от суммы денег, имеющихся у владельца ООО и только после этого выплачивает причитающуюся сумму каждому работнику организации.

Посмотрев, это короткое видео, Вы подробно ознакомитесь с тем, как происходит распределение дохода между участниками ООО, на что ориентируются руководители, начисляя прибыль своим сотрудникам.

Документальное оформление распределения дохода

Начисление денежных средств сотрудникам ООО производится на основании протокола и решения общего собрания. Доход на каждого члена организации вычисляется индивидуально, так как всё зависит от размера вклада денежных средств в развитие бизнеса сотрудником на первоначальном этапе.

Расчёт получаемой прибыли на каждого сотрудника отражается в бухгалтерских отчётах и справках.

Начисляется доход членам ООО при предоставлении следующего пакета документов:

- бухгалтерский отчет о наличии денежных средств для выплаты причитающихся денег сотруднику;

- справка о размере дохода участника ООО;

- предписание начальника ООО о распределении прибыли между участниками организации на основании проведённого собрания;

- документ, свидетельствующий о хорошем финансовом состоянии организации;

- постановление собрания о назначении дохода каждому участнику ООО;

- предписание начальника организации о начислении и выплате дохода сотрудникам ООО;

- бухгалтерский документ о погашении задолженности по выплате дохода сотрудникам организации.

Решение о распределении прибыли

Постановление о распределении прибыли составляется комиссионно, в письменной форме и только после написания протокола.

Решение должно содержать в себе следующие пункты:

- название организации;

- датировку и место, где принимается постановление;

- код или номер решения (если имеется);

- персональные данные сотрудника организации, на которого составляется данное постановление;

- доход и промежуток времени, за который он ему выплачивается;

- в случае неполной оплаты прибыли, а только части, в документе указывается, на что будет потрачена вторая часть денежных средств;

- промежуток времени, в течение которого будет произведена выплата;

- в каком виде будет прибыль;

- где будет произведена выплата;

- подпись с инициалами и расшифровка.

В решении должны быть освещены следующие вопросы:

- процедура начисления прибыли сотрудникам;

- как будет произведена выплата (наличными, картой или ценными бумагами);

- в какой промежуток времени ждать денежных средств;

- какой доход будет подвержен делению между участниками (за 3 месяца или за год).

На основании решения, принятого на всеобщем собрании, составляется руководителем ООО приказ о назначении выплат сотрудникам организации.

Вынесение решения и назначение выплат денежных средств из общего дохода накладывается на руководителей организации и непосредственно на самих членов ООО.

Решение комиссии направляется в отдел бухгалтерского учёта, где бухгалтер начисляет денежные средства всем участникам ООО.

Особенности формирования и распределения прибыли акционерного общества

Прибыль акционерного общества формируется аналогично прибыли любого хозяйствующего субъекта и определяется как разность между его доходами и расходами.

Доходы акционерного общества формируются в результате осуществления реализационной и внереализационной деятельности. Соответственно возникают реализационные и внереализационные доходы, иначе говоря, связанные и не связанные с основной деятельностью.

Основным финансовым результатом деятельности акционерного общества выступает чистая прибыль, представляющая собой очищенный от бремени налогов маржинальный доход.

Часть чистой прибыли акционерного общества направляется на выплату дивидендов акционерам, остальная же ее часть остается внутри корпорации в виде нераспределённой прибыли. Нераспределенная прибыль служит источником формирования собственного капитала акционерного общества и расходуется на финансирование его дальнейшей деятельности.

Рассмотри прибыль акционеров более подробно.

Прибыль акционеров представляет собой доход, который получают владельцы акцией какой-либо компании. Условно его можно разделить на два вида:

- дивиденды, представляющие собой доход от текущей деятельности корпорации;

- прирост капитала, отражающийся в изменении цен на акции компании.

Замечание 2

Именно дивиденды приносят акционерам большую часть прибыли. Фактически они представляют собой доход, который приходится на одну акцию. Поэтому, чем большее количество акций принадлежит одному держателю, тем выше размер получаемого им дохода.

Размер дивидендов может быть установлен в фиксированной денежном выражении либо в виде процента к номиналу акции. Размер дивидендов определяется решением совета директоров акционерного общества и его уставом.

Дивиденды, выплачиваемые акционерным обществом владельцам его акций, подлежат множественной классификации по различным основаниям (рисунок 3).

Рисунок 3. Виды дивидендов. Автор24 — интернет-биржа студенческих работ

Поскольку все акции делятся на два вида (привилегированные и обыкновенные), то и дивиденды на них имеют определенные отличия. Так, владельцы привилегированных акций имеют первоочередное право получения дивидендов. Как правило, выплаты дивидендов на такие акции отличаются стабильностью, а их размер в большинстве случаев выше, чем у обыкновенных.

Доход от прироста капитала, как вид прибыли акционера, имеет место быть в том случае, когда акции начинают продаваться по более высоким ценам, т.е. рыночная стоимость компании растет. В том случае, если акции не продаются по повышенной стоимости, его называют нереализованным.