Комплексный анализ хозяйственной деятельности

Содержание:

- Методы анализа

- Структура чистых активов АУ в динамике.

- Чистый оборотный капитал

- Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- Источники данных для анализа

- Анализ хозяйственной деятельности предприятия, пример

- Источники информации для проведения АФХД

- Определение финансовой деятельности предприятия

- Оценка платежеспособности

- Комплексный подход. Взвешенность оценок

- Коэффициенты деловой активности

- Анализ хозяйственной деятельности предприятия: основные этапы

- Показатели эффективности деятельности предприятия

- Результаты хозяйственной деятельности предприятия

- Порядок ведения ФХД

- Анализ и диагностика финансово-хозяйственной деятельности предприятия

- Введение

- 1. Анализ и диагностика финансово-хозяйственной деятельности

- Направления ФХД предприятия

Методы анализа

Любая методика аналитического исследования ФХД представляет комплексный подход прямого и косвенного влияния ряда факторов на изменение показателей рентабельности (как в позитивную, так и в негативную сторону).

Есть две основных категории методов анализа ФХД:

- Формализованные (математические).

- Неформальные (логические).

К первой категории относятся следующие способы:

- сравнения

- аналитические таблицы

- детализация

- экспертная оценка

- система показателей

- морфологический анализ

- прогнозирование

- моделирование и другие

Ко второй категории относятся:

- классические способы (логарифмический, интегральный и т.д.)

- традиционные (группировка, индексация и т.д.)

- математико-статические (регрессионный и дисперсионный анализы и т.д.)

- финансовые вычисления разными способами

- способы теории принятия решений (сюда входит построение дерева решений и другие методики)

Грамотный аналитик совмещает разные способы анализа во время изучения ФХД предприятия.

Структура чистых активов АУ в динамике.

|

Чистые активы |

За 2015 год, тыс. руб. |

За 2016 год, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Прирост в процентах |

|

Нефинансовые активы |

102 816 |

108 218 |

5 402 |

5,25 |

|

Расчеты |

14 379 |

12 111 |

-2 268 |

-15,77 |

|

Денежные средства |

69 032 |

76 464 |

7 432 |

10,77 |

|

Итого |

186 227 |

196 793 |

10 566 |

5,67 |

Сравнительный анализ проводит преимущественно учредитель: чтобы осуществить мониторинг качества финансового менеджмента в подведомственной сети, он сопоставляет показатели различных учреждений

Важность данного анализа обусловлена тем, что по его результатам может решаться судьба конкретного АУ, в том числе выделение ему запланированного объема субсидий. Поскольку отчетность учреждений имеет открытый характер, а учредители часто публикуют обзоры и сводные показатели, автономные учреждения в силах самостоятельно определять свое место в рейтингах и корректировать при необходимости финансовую политику

Ниже в табличном виде приведен пример сравнительного анализа.

Чистый оборотный капитал

Другой важный показатель деятельности фирмы — чистый оборотный капитал. Исчисляется, как правило, в национальной валюте страны, в которой работает предприятие. Исчисляется как разность между активами фирмы и краткосрочными долговыми обязательствами. Если капитала недостаточно, то это означает, что компания не сможет своевременно погашать кредиты и бонды. Но если соответствующий показатель превышает значение, отражающее величину обязательств, то, как и в случае с коэффициентом текущей ликвидности, это может говорить о том, что ресурсы фирмы могут задействоваться нерационально. На практике это может быть чрезмерно объемный выпуск акций или слишком высокая кредитная активность.

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Анализ хозяйственной деятельности предприятия, пример

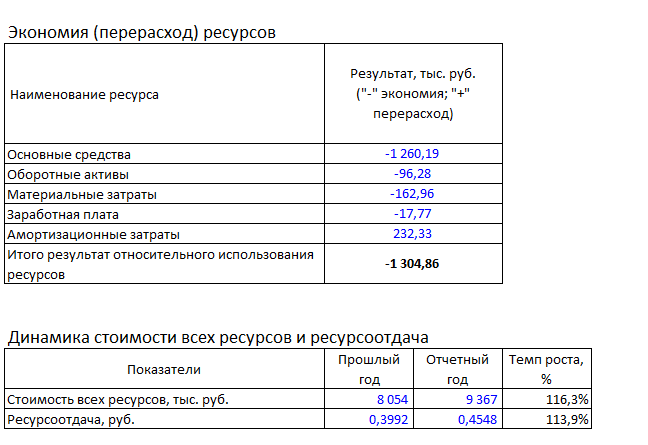

Рассмотрим АФХД на примере некоммерческой организации, производящей товары общественного потребления. Для расчетов используем следующие исходные данные:

|

Исходные данные (тыс. руб.) |

|||||

|---|---|---|---|---|---|

|

Показатели |

Прошлый год (2016) |

Отчетный год (2017) |

Абсолютное изменение |

Темп роста |

Темп прироста |

|

Выручка от продажи продукции |

3215 |

4260 |

1045 |

132,5 % |

32,5 % |

|

Себестоимость продукции |

2604 |

3502 |

898 |

134,5 % |

34,5 % |

|

Затраты на оплату труда |

630 |

817 |

187 |

129,7 % |

29,7 % |

|

Материальные затраты |

1572 |

1920 |

348 |

122,1 % |

22,1 % |

|

Амортизационные отчисления |

402 |

765 |

363 |

190,3 % |

90,3 % |

|

Численность работников, чел. |

50 |

60 |

10 |

120,0 % |

20,0 % |

|

Средняя стоимость основных средств |

4800 |

5100 |

300 |

106,3 % |

6,3 % |

|

Средняя стоимость оборотных активов |

650 |

765 |

115 |

117,7 % |

17,7 % |

Проводим комплексный АФХД:

- Определяем динамику показателей, характеризующих качественное и количественное использование ресурсов. Для расчета используем показатели отчетного и предшествующего периодов.

- Рассчитываем экономию или перерасход использования ресурсов, а также динамические изменения стоимости ресурсов и ресурсоотдачи.

Источники информации для проведения АФХД

АФХД проводят на основании финансовой документации, характеризующей деятельность предприятия.

| Документ | № формы | Сведения, содержащиеся в документе |

| Бухгалтерский баланс | 1 | Пассивы и активы компании на начало отчетного периода и на его окончание |

| Отчет о денежных потоках | 4 | Информация об обороте денежных средств в компании |

| Отчет о доходах и потерях | 2 | Данные о поступлениях, расходах, а также об объеме полученной прибыли или убытка |

| Отчет о движении капитала | 3 | Сведения об объеме собственного и заемного капитала компании, а также об его изменении. |

При АФХД могут быть использованы лишь некоторые из перечисленных в таблице документов. Все зависит от того, кто будет являться пользователем исследования.

Определение финансовой деятельности предприятия

Что такое «финансовая деятельность»? Это комплексный термин. Под ним чаще всего понимаются активности, связанные с извлечением коммерческой прибыли, повышением эффективности производственных процессов, отчетные процедуры.

В ряде случаев проводится анализ финансовой деятельности предприятия с целью выявления хозяйственных показателей фирмы в целом, а также для исследования качества работы различных корпоративных институтов: менеджмента, бухгалтерии, отдела продаж и т. д. С точки зрения экономической науки подобные процедуры относятся к категории микроэкономических, то есть отражают положение дел на локальном объекте, и могут никак не соотноситься с макропоказателями.

Оценка платежеспособности

Как видим, в составе имущества компании присутствуют такие

статьи, как налог на добавленную стоимость по приобретенным ценностям.

Более того, остатки по этим статьям увеличиваются. Представим

себе ситуацию, что в определенный период времени у компании возникнет

необходимость срочно погасить все свои обязательства перед кредиторами

и она будет вынуждена продать свои текущие активы.

Аналогичная ситуация с «входящим» НДС:

какова вероятность предъявления его к возмещению из бюджета, если он на

сегодняшний день не был возмещен? Здесь могут быть два подхода, назовем

их консервативным и лояльным.

При консервативном подходе рекомендуется не учитывать сумму

«входного» НДС при анализе платежеспособности и

ликвидности компании.

При более лояльном подходе сумму

«входного» НДС можно учесть в расчетах.

Для этого подхода также есть разумное объяснение: возмещение

НДС из бюджета достаточно продолжительно по времени (только на

камеральную проверку по НК отводится 90 дней) и связано с

возникновением дополнительных налоговых

рисков и, что не исключено,

судебных разбирательств. Изменение платежеспособности компании с учетом

перечисленных замечаний представлено в таблице 3.

Таблица 3. Динамика платежеспособности компании

| Показатели | Консервативный подход | Лояльный подход | ||

|---|---|---|---|---|

| 2012г. | 2013г. | 2012г. | 2013г. | |

| Оборотные активы | 683 543 | 722 426 | 683 543 | 722 426 |

| минус «входящий» НДС |

16 580 | 17 044 | ||

| Текущие активы (ТА) | 666 963 | 705 382 | 683 543 | 722 426 |

| Текущие обязательства (ТО) | 631 240 | 649 783 | 631 240 | 649 783 |

| Разница между ТА и ТО | 35 723 | 55 599 | 52 303 | 72 643 |

Как видим, и при первом, и при втором подходе

платежеспособность компании в 2013г. значительно улучшилась.

В расчете коэффициентов

ликвидности при экспресс-анализе, как показывает практика,

нет никакой необходимости. Во-первых, значения этих коэффициентов

наиболее показательны при построении временного тренда, а не при

проведении экспресс-анализа. Во-вторых, коэффициенты ликвидности

опираются на уже рассмотренные соотношения между текущими активами и

текущими обязательствами. Следовательно, они покажут уже выявленную тенденцию.

Комплексный подход. Взвешенность оценок

Мы подробно рассмотрели предложенную Госкомстатом методику. В принципе она позволяет дать комплексную оценку положению дел на предприятии. Однако при ее применении (как, впрочем, и в случае использования любой другой методики) нельзя переоценивать роль отдельных коэффициентов. Коэффициенты — это наиболее известный и широко применяемый инструмент анализа финансовой отчетности. Они позволяют изучить зависимости между различными составными частями финансовых отчетов (активами и обязательствами, затратами и поступлениями), а также их динамику. Коэффициенты рассчитать нетрудно, а вот правильное их толкование может вызывать трудности.

Кроме того, нужно помнить, что для анализа используют более сотни различных финансовых коэффициентов. Отбор конкретных коэффициентов определяется задачами проводимого анализа (анализ кредитоспособности, анализ вероятности банкротства, рейтинговая оценка).

Важно оценить не только значения рассчитанных показателей, но и их динамику. Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику)

И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика

Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику). И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика.

При проведении анализа должны учитываться не только отраслевые особенности, но и условия жизнедеятельности каждого конкретного предприятия. Например, при наличии на балансе объектов незавершенного строительства значимыми будут такие сведения, как (п. 8 Приложения 3 к Правилам проведения арбитражным управляющим финансового анализа):

- степень готовности объектов незавершенного строительства;

- размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

- необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

- возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

Коэффициенты деловой активности

Анализ финансовой деятельности компании может также предполагать выявление коэффициентов, соотносимых с деловой активностью фирмы. Таковых показателей несколько, и все они позволяют понять, в какой степени эффективно осуществляется использование компанией своих денежных средств. Рассмотрим сущность основных индикаторов.

В числе самых значимых — это коэффициент, соотносимый с оборачиваемостью рабочего капитала. Он показывает то, в какой степени эффективно осуществляется инвестирование в оборотный капитал, а также то, каким образом это влияет на динамику продаж. Чем выше данный коэффициент, тем более эффективной считается бизнес-модель предприятия.

Другой важный параметр связан с оборачиваемостью основных средств. Данный показатель характеризует то, в какой степени эффективно предприятие задействует основные фонды. Чем рассматриваемый коэффициент выше, тем лучше бизнес-модель фирмы.

Еще один значимый параметр, позволяющий понять, насколько успешно предприятие ведет свою финансовую деятельность — это коэффициент, соотносимый с оборачиваемостью активов. Он показывает, насколько эффективно осуществляется использование фирмой всех ее ресурсов.

Коэффициент, отражающий оборачиваемость запасов, также рассматривается как значимый индикатор успешности финансовой деятельности предприятия. Он показывает, с какой скоростью фирма реализует запасы. Чем данный коэффициент выше, тем меньший объем денежных средств фирмы размещен в подобного типа активах, которые характеризуются низкой ликвидностью.

Еще один значимый параметр — это коэффициент, соотносимый с дебиторской задолженностью. Он показывает, какова длительность периода, в котором компания взыскивает средства, которые ей должны внешние субъекты. Если данный показатель слишком высокий, то это свидетельствует о сложностях, которые испытывает компания при работе с контрагентами или заемщиками.

Анализ хозяйственной деятельности предприятия: основные этапы

Ведение финансово-хозяйственной деятельности в первую очередь зависит от правильно составленного плана, который состоит из таких частей, как:

- заглавная часть;

- текстовая часть;

- табличная часть.

Рассмотрим каждый из пунктов более подробно.

Заглавная часть

В этой частью указываются должностные лица, которые вправе составлять цель ведения подобной деятельности, с обязательным подтверждением печати.

Помимо этого указывается:

- наименования предприятия;

- дата создания документа;

- адрес расположения предприятия.

Данная часть плана ведения финансово-хозяйственной деятельности имеет самый маленький объем и включает в себя содержание текстовой и табличной части.

Текстовая часть

В этой части документа необходимо четко указать:

- цель осуществления трудовой деятельности предприятия либо его отдельного подразделения;

- разновидность работы и описание их платной части;

- суммарную стоимость всего имущества предприятия на момент составления данного документа;

- другую дополнительную информацию, которая добавляется по требованию руководства.

Табличная часть

В данную часть плана записываются:

- информация о финансовом состоянии предприятия (финансовые активы и прочие обязательства);

- информацию о поступлениях и выплатам предприятия.

Показатели финансового состояния предприятия всегда отражаются за последний отчетный период.

Стоит отметить, что в табличной части необходимо указывать:

- размер дебиторского долга;

- размер кредитного долга;

- общую сумму стоимости имущества предприятия.

Они, прежде всего, должны быть направлены:

- на оплату заработной платы сотрудников предприятия;

- на оплату налоговых сборов;

- на приобретение необходимого оборудования для обеспечения стабильной работы предприятия, сырья и так далее.

Весь процесс ведения финансовой и хозяйственной деятельности должен в обязательном порядке контролироваться высшим руководящим составом предприятия во избежание ухудшения ситуации.

В основе анализе лежит экономическая наука, которая, прежде всего, позволяет дать:

- экономическую оценку деятельности предприятия;

- оценку имущественно-финансового состояния предприятия;

- экономическую ситуацию предприятия в целом.

Основная цель данного анализа – обнаружение неиспользованных средств и дальнейшее их внедрение для повышения экономической ситуация предприятия, в том числе эффективности производственной части.

Простой пример этому.

Норма расхода сырья, которое затрачивается на производство продукции, устанавливается с учетом оптимального его снижения в объеме, которое не окажет влияние на качество готового изделия, но при этом, повышается уровень конкурентоспособности.

На финансово-хозяйственный анализ предприятия накладывается огромная ответственность.

С его помощью можно выявить наличие каких-либо финансовых проблем у предприятия, обнаружить причины их возникновения, а также определить дальнейшие действия, которые поспособствуют скорейшему их решению. С помощью данного анализа можно обнаружить уровень платежеспособности и степень ликвидности предприятия, в том числе и спрогнозировать возможную ситуацию, связанную с неплатежеспособностью.

В процессе проведения финансово-хозяйственного анализа можно выявить факторы, которые при дальнейшем игнорировании могут привести к банкротству.

На сегодняшний день невозможно представить деятельность любого предприятия, которое не проводило бы подобный анализ. Согласно статистике, более 70% предприятий, после проведения подобного анализа смогли спрогнозировать свое возможное банкротство, и более того, – найти способы устранения финансовых проблем и избежать неплатежеспособности.

По результатам анализа можно:

- выявить факторы ухудшения экономического состояния предприятия;

- найти пути эффективного улучшения деятельности;

- устранить внутренние факторы воздействия на финансово-хозяйственную деятельность;

- увидеть общую картину финансовой и хозяйственной деятельности.

Показатели эффективности деятельности предприятия

Под эффективностью понимаются факторы, говорящие об успехе работы предприятия, его способности к обновлению и расширению масштабов деятельности.

Для вычисления прибыльности используется формула:

\(R_п\;=\;ЧП\;/\;РП.\)

где Rп — рентабельность продаж, ЧП — чистая прибыль, а РП — реализованная продукция.

Для расчета оборачиваемости активов используют:

\(О\;=\;РП\;/\;А\)

Рентабельность активов равна:

\(R_а\;=\;R_п\;\times\;О\;=\;(ЧП\;/\;РП)\;\times\;(РП\;/\;А)\;=\;ЧП\;/\;А\)

Показатель оценки эффективности предприятия:

\(Г\;=\;f\;\times\;(У_{об}\;\times\;С_{об})\;=\;f\;\times\;(ЧП\;/\;РП)\;\times\;(РП\;/\;А)\;\times\;(А\;/\;СА)\;\times\;(ПО\;/\;ЧП)\;\times\;(Т_{оп}\;/\;Т_{пр})\;=\;f\;\times\;(R_п\;\times\;О\;ФР\;\times\;Н)\;\times\;(К_о\;ґ\;n)\;=\;f\;\times\;У_{об}\;\times\;N,\)

где г — показатель оценки эффективности предприятия, А — активы, У об = (Rп × О × ФР × Н) — потенциал или эффективность.

Для оценки эффективности использования ресурсов используются такие показатели как:

- коэффициент оборачиваемости активов (КОа);

- выручка (ВР);

- средняя стоимость активов за год или иной расчетный период (А);

- продолжительность одного оборота внеоборотных активов (Пboa).

Примечание

От скорости оборота денег зависит и годовой финансовый оборот.

Анализируется также, насколько предприятие выполняет годовые планы, и в каких сферах у него это не получается.

Рентабельность бизнеса равна отношению прибыли к общей стоимости основных и оборотных средств.

\(Общая\;рентабельность\;производства\;=\;ОП/(ОС+ОБС)\)

где ОС — основные средства, ОБС — нормируемые оборотные средства.

Предметом исследования также является рентабельность продаж (ROS).

\(ROS\;=\;Валовая\;прибыль/Выручка\)

Во время АХД аналитикам нужно понять риск банкротства бизнеса и возможности его избежать. Для этого рассчитывается коэффициент потери платежеспособности, его формула:

\((К1_ф=3/T\;(К1_ф-К1_н))/К1_{норм}\)

Результаты хозяйственной деятельности предприятия

Прибыль и доход — основные показатели финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход — это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

Доход характеризует сумму средств, которая поступает предприятию за период, и за вычетом налогов используется на потребление и инвестирование. Доход иногда — объект налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и выплаты по итогам работы за период, за долю в уставном имуществе (дивиденды), материальную помощь и т.п.

- пополнения доходной части государственного и местного бюджетов,

- развития предприятия, инвестиционной и инновационной деятельности,

- удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

На величину прибыли и дохода влияют объем выпускаемой продукции, ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на рентабельность, платежеспособность предприятия и другие. Величина валовой прибыли предприятия состоит из трех частей:

- прибыли от реализации продукции — как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

- прибыли на реализацию материальных ценностей и иного имущества (это разница между ценой продажи и затратами на приобретение и реализацию). Прибыль от реализации основных фондов представляет собой разницу между выручкой от продажи, остаточной стоимостью и затратами на демонтаж и реализацию;

- прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях, сдачи имущества в аренду, превышение суммы полученных штрафов над уплаченными и др.).

В отличие от прибыли, которая показывает абсолютный эффект деятельности, рентабельность — относительный показатель эффективности работы предприятия. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах. Термин образован от слова «рента» (доход).

Показатели рентабельности используют для сравнительной оценки результатов работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Часто используются рентабельность продукции и рентабельность производства. Различают следующие виды рентабельности:

- Рентабельность продаж

- Рентабельность затрат

- Экономическая рентабельность

- Чистая рентабельность

- Рентабельность деятельности предприятия

- Рентабельность собственного капитала

- Период окупаемости собственного капитала

- Рентабельность перманентного капитала

- Общая рентабельность продаж

- Рентабельность производства

- Рентабельность активов

- Рентабельность чистых активов

- Рентабельность заемного капитала

- Рентабельность оборотного капитала

- Валовая рентабельность

- Pентабельность вложенного капитала

Порядок ведения ФХД

Ведение ФХД – это процедура, которая четко должна соответствовать определенным стандартам. Для грамотного ведения ФХД необходимо составить план, в котором должны быть представлены следующие пункты:

- Заглавная часть (в этой части должна быть информация об официальном названии организации, лицах, которые имеют право вести ФХД, административный адрес, дата создания и контактный телефон).

- Текстовая часть (в этой части следует указать главные цели работы организации, типы выпускаемой продукции и/или предоставляемых услуг, оценочную стоимость предприятия и всего принадлежащего капитала).

- Табличная часть (в эту часть следует включить детальную информацию о финансовых активах организации, размер дебиторского/кредитного долга, запланированные показатели по выплатам и другие общие показатели финансового состояния организации).

ФХД предприятия может осуществляться исключительно в рамках производственно-финансового-плана. Грамотно составленный план – одна из главных составляющих правильного ведения ФХД.

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное

учреждение

высшего профессионального образования

Всероссийский заочно

финансово-экономический институт

Филиал в г. Туле

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый

менеджмент»

на тему

Анализ и диагностика

финансово-хозяйственной деятельности предприятия

Выполнил: студент 5 курса

Факультет финансово-кредитный

Специальность финансы и кредит

Группы дневной

Проверила: Камазова

Тула 2007 г.

Введение

1. Анализ и диагностика финансово-хозяйственной деятельности

1.1 Цель и задачи анализа и диагностики деятельности предприятия

1.2 Роль анализа хозяйственной деятельности в управлении

предприятием

1.3 Виды анализа, их классификация и характеристика

1.4 Методика анализа и диагностики финансово-хозяйственной

деятельности

2. Основы организации анализа и диагностики

2.1 Основы организации анализа и диагностики деятельности

предприятия

2.2 Субъекты и объекты анализа и диагностики

2.3 Организация аналитической работы и потенциала предприятия

2.4 Составление программы анализа и диагностики деятельности

предприятия

2.5 Информация анализа и диагностики деятельности предприятия

2.6 Основные показатели, используемые в анализе и диагностике

деятельности предприятия

Заключение

Список использованной литературы

Введение

Чтобы обеспечивать выживаемость предприятия в современных

условиях, управленческому персоналу необходимо, прежде всего, уметь реально

оценивать финансовые состояния, как своего предприятия, так и существующих

потенциальных конкурентов. Финансовое состояние — важнейшая характеристика

экономической деятельности предприятия. Она определяет конкурентоспособность,

потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы

экономические интересы самого предприятия и его партнеров в финансовом и

производственном отношении. Однако одного умения реально оценивать финансовое

состояние недостаточно для успешного функционирования предприятия и достижения

им поставленной цели. Конкурентоспособность предприятию может обеспечить только

правильное управление движением финансовых ресурсов и капитала, находящихся в

его распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное

направление, известное как «Финансовое управление» или

«Финансовый менеджмент». Финансовый менеджмент как наука имеет

сложную структуру. Одной из составных его частей является финансовый анализ,

базирующийся на данных бухгалтерского учета и вероятностных оценках будущих

факторов хозяйственной жизни. Связь бухгалтерского учета с управлением

очевидна. Управлять — значит принимать решения. Управлять — значит предвидеть,

а для этого необходимо обладать достойной информацией. В связи с этим

бухгалтерская отчетность становится информационной основой последующих аналитических

расчетов, необходимых для принятия управленческих решений. Решения финансового

характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных

концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый

риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных

ресурсов имеет особое значение, поскольку в аналитических расчетах приходится

сравнивать денежные потоки, генерируемые в разные периоды времени. В настоящих

условиях финансовый менеджер становится одним из ключевых фигур на предприятии.

Он ответственен за постановку проблем финансового характера, анализ

целесообразности использования того или иного способа решения принятого

руководством предприятия и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть

представлена следующими направлениями: общий финансовый анализ и планирование;

обеспечение предприятия финансовыми ресурсами (управления источниками средств),

распределение финансовых ресурсов (инвестиционная политика).

В настоящей работе будут рассмотрены основные положения

анализа финансово-хозяйственной деятельности предприятия.

1. Анализ и

диагностика финансово-хозяйственной деятельности

Направления ФХД предприятия

ФХД предприятия включает в себя список направлений. Вот главные из них:

- поиск и привлечение внешнего капитала (займы, кредитование и т.д.)

- создание ассортимента товаров для дальнейшей продажи

- закупка необходимого для выпуска товаров оборудования и обеспечение его функционирования

- применение долевых инструментов для формирования капитала организации

- закупка материалов, необходимых для производства

- контроль комплекса формирования полученных доходов и фиксация всех расходов

- планирование долгосрочной и краткосрочной перспективы развития организации

Направления ФХД предприятия подстраиваются под особенности структуры и функционирования конкретной организации.