Номер корректировки в 3-ндфл

Содержание:

- Как отправить корректирующий отчет

- Уточненная декларация 3-НДФЛ

- Процедура корректировки 3-ндфл

- Код корректировки

- Как проверить декларацию

- Особенности подачи и заполнения уточненной декларации 3-НДФЛ

- Необходимы ли промежуточные уточненные декларации

- Проверка базы 1С на ошибки со скидкой 50%

- Сопроводительное письмо к уточняющей декларации

- Особенности уточненной налоговой декларации 3-ндфл

- Как сделать корректировку 2-НДФЛ

- Требования к заполнению корректировки 2 НДФЛ

- Об условиях освобождения от ответственности.

- Онлайн журнал для бухгалтера

- Как представить уточненные расчеты в других ситуациях

Как отправить корректирующий отчет

Действующим законодательством допускается ситуация, когда налогоплательщик корректирует данные, первоначально поданные в налоговый орган.

Корректирующий отчет подается только в следующих случаях:

если налогоплательщик обнаружил ошибку в первоначально переданном отчете после получения извещения о вводе из ФНС;

если налогоплательщик получил уведомление об уточнении, в котором сообщается, что в декларацию (расчет) необходимо внести исправления.

Чтобы отправить корректирующий отчет, выполните следующее:

- На главной странице нажмите «ФНС» → «Создать новый».

- В открывшемся списке отчетов выберите нужный.

- На открывшейся странице нажмите «Редактировать». Открывается форма отчетности.

-

В разделе «Реквизиты отчета» в поле «Номер корректировки» (или «Вид документа») укажите номер корректировки – от 1 до 999 (значение 0 означает, что документ является первичным).

При работе с формами формата 2.0, 3.0 вид документа и номер корректировки заполняется в двух отдельных полях:

«Признак вида документа». Поле заполняется из справочника, где 1 означает первичный документ, 3 — корректирующий документ.

«Номер корректировки». Поле заполняется вручную. Вводится номер отправляемой корректировки.

6. Нажмите на кнопку «Далее» и внесите необходимые изменения в разделы/листы формы. После этого нажмите «Сохранить и закрыть».

Уточненная декларация 3-НДФЛ

Необходимость составления уточнённой декларации 3-НДФЛ возникает в случае допущения ошибок налогоплательщиком при заполнении основной декларации о доходах. Сроки подачи декларации должны строго соблюдаться, в противном случае это грозит начислением пени и штрафов со стороны налоговых органов.

Для физ. лица срок установлен не позднее 30 апреля года, следующего за отчётным. Исключение составляет подача заявления на получение налогового вычета, предусмотренного НК РФ, с которым можно обратиться в налоговую службу в любое время года, следующего за отчётным, и даже через несколько налоговых периодов.

При заполнении декларации используется информация из следующих источников:

- справка о доходах по форме 2-НДФЛ,

- платёжные документы,

- документы, используемые для расчёта.

Суммы, прописанные в декларации, обозначаются только целым числом, до пятидесяти копеек после запятой не учитываются, а более пятидесяти копеек после запятой округляются до целого числа.

Инициалы налогоплательщика, а также его налоговый номер прописываются на каждом листе документа заглавными буквами. Указание ИНН для физического лица не обязательно, это касается только юр. лица, индивидуального предпринимателя, нотариусов и адвокатов.

Если декларация заполняется от руки, необходимо придерживаться следующих правил:

- все буквы должны быть прописными, а при заполнении полей используются только печатные символы,

- в поле, которое не подлежит заполнению, просто ставится прочерк,

- не должно быть отдельных пустых ячеек, в них также ставится прочерк.

Единственное, что относительно заполнения декларации в электронном виде, нужно соблюдать следующие правила заполнения:

- значение показателя, который является цифровым, выравнивается по правому краю,

- нумерация страниц должна быть следующая – первой страницы 001, второй 002 и так далее.

Частые ошибки

Ошибки, которые чаще всего имеют место при заполнении налогоплательщиком декларации:

- не прописываются данные по стандартным вычетам,

- когда заполняется раздел «продажа», в подпункте «наименование покупателя» чаще всего просто пишут продажа, вместо положенных данных продавца в виде его фамилии, имени и отчества.

Чтобы не допускать такого рода ошибок при оформлении декларации, стоит воспользоваться правильно составленным образцом.

Более подробно об уточненной (корректирующей) декларации по форме 3-НДФЛ можно узнать из следующего видеоролика:

https://youtube.com/watch?v=wttbKhufmCU

Особенности уточненной декларации

Уточнение данных оформляется практически так же, как и обычная декларация. Процесс аналогичен, однако в уточненной форме не должно быть никаких ошибочных данных или все придется оформлять заново.

После требования от налоговых работников о подаче уточненной декларации гражданин должен принести документ в инспекцию в течение 5 рабочих дней, иначе потом придется уплатить пеню, а декларация может быть просрочена.

Декларация является очень важным документом, требующим максимально правильного заполнения и не допускающим наличия ошибок, которые приведут к необходимости составления уточнений, а это лишние временные затраты.

Уточненная декларация 3-НДФЛ используется именно для того, чтобы исправить все ошибки. Но не забывайте, что заполнение отнимет время не только у вас, но и у налоговиков, и они вряд ли захотят вам помогать.

Процедура корректировки 3-ндфл

Достаточно часто возникает ситуация, когда в обнаруживаются ошибки или неточности. Например, указаны не все затраты, которые можно учесть , или неправильно указана сумма полученного дохода. Эта статья рассказывает о том, как можно исправить неправильно , а также ответим на вопрос: номер корректировки в 3-НДФЛ – что это, и зачем он нужен?

Если из-за ошибки в отчетности сумма уплаченного налога оказалась неверной – вы обязаны подать скорректированные данные, даже если инспекторы не обнаружили неточность. После обнаружения ошибки, принесите исправленный бланк в налоговую службу по месту регистрации или через .

Код корректировки

На сегодняшний день существует пять различных видов налоговых скидок, и иногда случается так, что налогоплательщик за один и тот же период претендует на начисление одновременно нескольких из них, а в редких ситуациях даже сразу пяти.

Номер корректировки как раз и служит для того, чтобы налоговые агенты сразу могли понять, какой по счету бланк декларации сдает физическое лицо на проверку в течение одного и того же налогового периода.

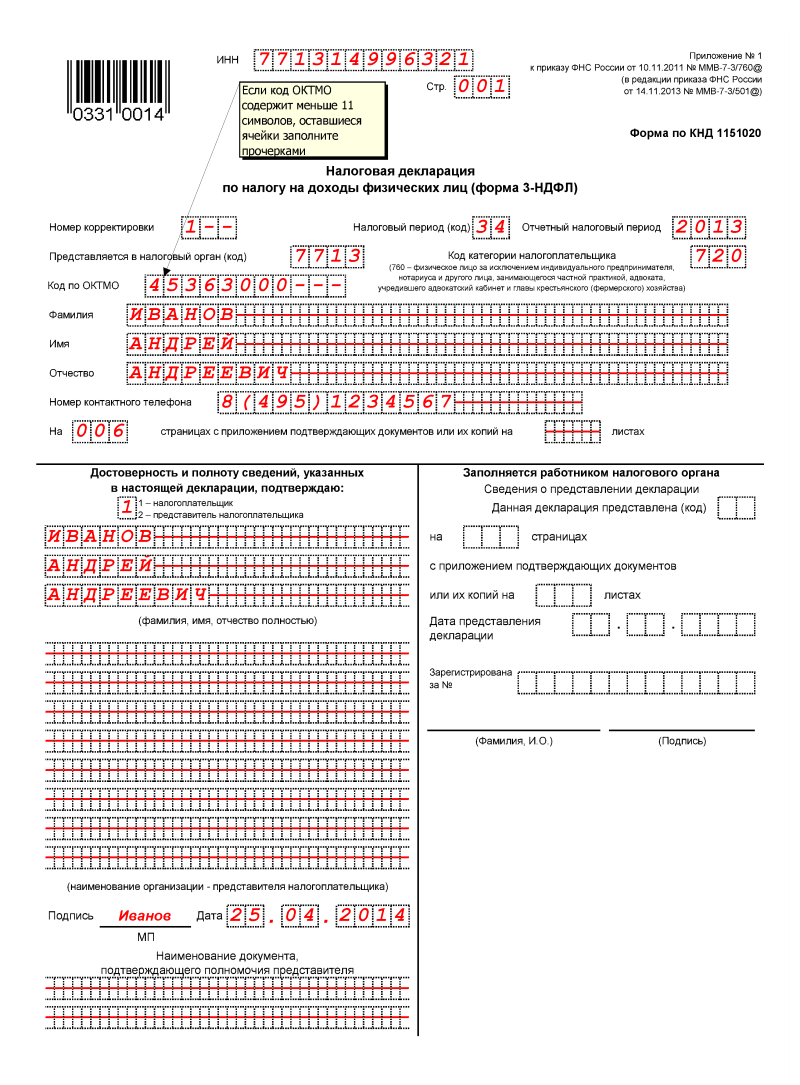

Правильно внести информацию в поле, подписанное как номер корректировки, очень просто. Если документ подается на рассмотрение в налоговую службу впервые, то ставится цифра ноль, если во второй раз – единица, в третий – двойка и так далее по нарастающей.

Новый бланк декларации содержит целых три клетки для внесения номера. Большинство физических лиц заполняют их следующим образом: “100” или же “001”, или “000”. Подобного рода записи являются в корне неправильными.

Указывать код корректировки необходимо только так: “0—” (если бланк оформлен за налоговый период всего лишь первый раз), “1—”(если физическое лицо уже один раз подавало в текущем налоговом году документ на вычет и хочет возместить НДФЛ снова), “2—”, “3—” и так далее (если отправка декларации осуществляется в третий и четвертые разы соответственно).

Некоторые физические лица задумываются над тем, зачем ставить номер корректировки в бланке 3-НДФЛ, тем самым давая понять налоговым агентам, сдавалась ли еще какая-либо декларация конкретным налогоплательщиком в этом налоговом периоде, если у инспекции и так имеется своя база данных, которая уже содержит информацию подобного рода.

Однако данный код все-таки придуман и введен не просто так. Как известно, декларацию не всегда лично приносят на проверку в налоговую службу, а также отправляют в электронном виде через интернет либо по почте.

Иногда происходит так, что физическому лицу необходимо отправить сразу несколько бланков на начисление компенсации на протяжении короткого срока времени, но в результате технических сбоев какой-то из документов приходит позже.

В подобных ситуациях налоговый инспектор, получив декларацию с номером один, сразу же понимает, что вскоре должен прийти еще документ с нулевым номером.

https://youtube.com/watch?v=aItjLw7-1k4

Зачастую налогоплательщики допускают разные неумышленные ошибки в документе и, не замечая этого, отдают его на рассмотрение. Как правило, налоговые агенты, заметив описки либо опечатки, связываются с физическим лицом, которое подало декларацию, и требуют ее переоформить.

После того как претендент на начисление налоговой скидки, распечатав новый бланк, исправил указанные недочеты, он снова должен отправить документ на проверку. Однако при этом обязательно нужно учитывать, что код корректировки нужно проставлять на единицу больше, чем предыдущий.

Бланком какого бы года не пользовался налогоплательщик, с номером корректировки он столкнется сразу же, поскольку данная ячейка находится на первом листе декларации.

Сразу после реквизитов в верхней части документа прописано его название, а затем отведена строка, требующая указания номера корректировки в левой ее части, рядом с ним – налогового периода, и еще чуть правее – кода налоговой инспекции, в которую на рассмотрение отправляется декларация.

Все российские предприниматели сталкиваются в своей работе с моментом, когда требуется заполнение налоговой декларации. Оформление данного документа – дело ответственное и порой у людей возникает немало вопросов по правильности оформления документа. Особенно много нюансов появляется при заполнении документа по форме 3-НДФЛ.

Данный документ имеет множество различных пунктов, разобраться в которых достаточно сложно. Например, номер корректировки в 3-НДФЛ – что это, что писать в данном пункте и где узнать правильную нумерацию? Конечно, можно воспользоваться услугами многочисленных сервисов и поручить заполнение документации им. Но каждому предпринимателю следует знать правила оформления налоговых деклараций, в том числе и по форме 3-НДФЛ.

Как проверить декларацию

Для контроля декларации воспользуйтесь кнопкой

1. Контроль Разделов 1-7 по контрольным соотношениям декларации.

2. Контроль Разделов 8-12 аналогичный контролю этих разделов по отдельности.

77 город Москва

Программа предназначена для автоматизации процесса подготовки юридическими и физическими лицами документов налоговой и бухгалтерской отчётности, расчета страховых взносов, справок о доходах физических лиц (форма №2-НДФЛ), специальных деклараций (декларирование активов и счетов), документов по регистрации ККТ и других.

Скачать программу для заполнения расчета по страховым взносам можно путем открытия Аннотации.

Программа позволяет всем категориям налогоплательщиков подготовить следующие документы:

- Налоговую и бухгалтерскую отчетность;

- Расчеты страховых взносов;

- Документы по НДФЛ (2-НДФЛ, 3-НДФЛ, 4-НДФЛ, 6-НДФЛ);

- Заявления по учету налогоплательщиков;

- Уведомления о контролируемых сделках (трансфертное ценообразование);

- Специальная декларация;

- Документы по регистрации ККТ;

- Документы для применения ЕСХН, УСН и патентной системы налогообложения;

- Документы по регистрации объектов игорного бизнеса;

- Документы по учету иностранной организации;

- Запросы на получение информационной услуги;

- Информационные сообщения о доверенности;

- Сведения для декларации по НДС (счета-фактуры, книги покупок и продаж, журнал учета счетов-фактур);

- Требования о предоставлении пояснении по НДС;

- Реестры сведений по НДС (ставка 0%);

- Уведомления организаций финансового рынка (ОФР).

Программное обеспечение также имеет функции:

1. Вопрос: При установке потребовалась перезагрузка Windows, после которой программа не запускается

Ответ: Запустите программу установки еще раз.

Ответ: Видимо предыдущая версия устанавливалась с этого диска

Создайте диск F, что на нем будет – неважно (например, подключите любой ресурс как диск F — мой компьютер/подключить сетевой диск) и еще раз запустите программу установки

Ответ: Нет. Если не удалять папку, где была установлена программа, никакие введенные данные программа установки не удаляет.

4. Вопрос: После установки я не вижу введенных ранее данных(форм отчетности)

Ответ: Все в порядке. Варианты:

1. Вы установили программу не в ту папку:

— на компьютере, где устанавливалась программа выполните пункт меню в программе НП ЮЛ Сервис/Разное/Поиск папок с программой;

— после возможно долгой работы режима появится список папок, где когда-либо устанавливалась программа и вы работали с ней;

— в списке найденных папок вы увидите информацию о том, куда устанавливалась программа, когда в нее вы последний раз входили, сколько НП было в ней введено;

— запомните путь к нужному вам варианту;

— удалите программу — Пуск/Программы/Налогоплательщик ЮЛ/Удаление программы;

— установите программу по запомненному вами пути.

2. Введенные данные(отчетная форма) находится в отличном от текущего отчетном периоде — решается сменой отчетного периода в правом верхнем углу окна программы;

5. Вопрос: Невозможно установить Налогоплательщик ЮЛ программой установки. Что делать?

Ответ: файлы дистрибутива были повреждены либо при копировании с электронного носителя либо при приеме по интернет либо в результате работы вируса

— если вы скачивали версию по интернет – проверьте наличие стабильного подключения компьютера к интернету и скачайте инсталляционный пакет программы повторно

— если вам версию записали на диск в ИФНС — попробуйте скопировать ее с другого компьютера или запишите еще раз

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Для отчета:

- за 2020 год бланк утвержден приказом ФНС России от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год используйте обновленный бланк декларации из приказа ФНС от 07.10.2019 № ММВ-7-11/506@;

- за 2018 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Необходимы ли промежуточные уточненные декларации

Имеется еще один значительный вопрос, затрагивающий обнаруженных погрешностей: можно ли обойтись без подачи одной совокупной уточняющей декларации за год либо следует конкретизировать надлежащие отчетные периоды в середине года?

Данный вопрос актуален в отношении «возрастающих» налогов, т. е. тех налогов, какие вычисляются возрастающим итогом с начала года и по каким в середине налогового периода имеются отчетные периоды. Это, к примеру, налог на прибыль, ЕСХН, налог на имущество (в отношении объектов, налогооблагаемых по среднегодовой цене).

Среди определенных профессионалов имеется позиция, что поскольку подобные налоги все равно вычисляются в целом по году, то возможно обойтись без подачи одной совокупной уточняющей декларации за год. Мы думаем, что при осуществлении погрешности за прошедшее время следует все-таки предоставлять и промежуточные уточненные декларации (подсчеты) за отчетные периоды в середине года.

Из каких утверждений это положено? Из пункта 1 ст. 54 НК Российской Федерации. Там оговорено, что «при обнаружении погрешностей (неточностей) при вычислении налоговой базы, имеющих отношение к предшествующим отчетным периодам, в нынешнем отчетном периоде перерасчет налоговой базы, суммы налога выполняется за промежуток, в каком были осуществлены отмеченные погрешности (искажения)».

Как видно, в этом пункте сообщено и про отчетные периоды. Притом не сказано намеренно, что конкретизировать отчетные периоды необходимо, лишь в случае если оплошность совершена в протекающем году, то есть когда год еще не окончен. К тому же за невыплату авансовых платежей, подлежащих к выплате за отчетные периоды, предусматриваются пени. И, разумеется, что, узнав о собственных налоговые долгах в общем по году, предприятие исказит сведения, а это приведет к начислению неправильной суммы неустоек.

Какого же мнения придерживаются госслужащие? К огорчению, новые пояснения на этот счет отсутствуют. Однако если придерживаться прежних писем, то возможно удостовериться, что госслужащие вдобавок за то, чтобы налогоплательщики предоставляли и промежуточные уточненные декларации (письма Минфина от 11.04.2006 № 03-06-01-04/83 (по налогу на имущество), УФНС по Москве от 04.03.2005 № 20-12/14626 (по налогу на прибыль)).

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Сопроводительное письмо к уточняющей декларации

Следует ли к уточненной декларации прилагать сопроводительное письмо, в каком отображаются первопричины исправлений? Подобное требование отсутствует и в НК РФ, и в иных законодательных актах. Однако на практике налоговые инспекции зачастую требуют подобные письма. Будут ли последствия, в случае если этого не совершить?

Последствий не будет, так как мы ранее заметили, в законодательстве отсутствуют требования об отправлении сопроводительного письма. Однако для облегчения выполнения камерального контроля сопроводительное письмо лишним не станет. Вероятно, письмо с пояснениями еще и уменьшит вам время коммуникаций с налоговиками.

Пример выписки из сопроводительного письма:

«В согласовании с п. 1 ст. 81 НК Российской Федерации ООО «Вектор» предполагает уточненную декларацию по НДС за IV квартал 2018 года.

В первоначально предоставленной декларации сумма НДС к выплате была снижена на 1800 руб. по основанию невключения в налоговую базу цены товаров, переданных бесплатно по товарной накладной № 456 от 21 ноября 2018 года. Неучтенный счет-фактура на эту операцию отображен в доп. листке к книге продаж за IV квартал 2018 г. Долг по НДС и неустойка переведены в госбюджет 3 апреля 2019 года (копии платежных поручений присоединяются)».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Нужна ли автоматизация маленьким магазинам?

Как уменьшить штраф по результатам проверки

Особенности уточненной налоговой декларации 3-ндфл

Как составить сопроводительное письмо Сопроводительное письмо не имеет установленного законодательством формата заполнения. Практика показывает, что при необходимости оформления соответствующего документа, более детальную информацию о заполнении могут предоставить только сотрудники территориальной налоговой инспекции. Налогоплательщик может составить рассматриваемый документ непосредственно в момент сдачи декларации.

Номер корректировки в декларации 3 НДФЛ ставится в соответствующее поле для того, чтобы при проверке было понятно, какой отчетный документ за данный календарный год содержит последние данные.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2018 году?

Да, вы вправе подать уточненную декларацию. В ней нужно отразить общую сумму вычета с учетом стоимости услуг, которые вы не включили в вычет первоначально. А набор документов будет зависеть от того, в каком порядке вы их представляли с первичной декларацией. Составление корректирующей декларации практически ничем не отличается от первичного заполнения данных. Во-первых, необходимо указать номер корректировки (1, 2, 3 и т.д.) за отчетный период. Во-вторых, требуется правильно отразить всю необходимую информацию с приложением подтверждающих документов при необходимости.

Также 3-НДФЛ подается с целью заявить социальный и имущественный вычеты. То есть, если гражданин в предыдущем году имел доход, в связи с чем уплачивал налог по ставке 13%, законодательно предусмотрено право вернуть уплаченные в бюджет деньги в ряде случаев, указанных в статьях 218 — 221 НК, в частности с сумм, уплаченных:

- за свое образование либо образование детей, также за лечение,

- на строительство либо приобретение жилья — в соответствующих пределах, установленных законодательно,

- на дополнительные взносы в пенсионный фонд на накопительную часть пенсий.

При этом уточненка, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

- паспорт гражданина,

- ИНН,

- справка формы 2-НДФЛ, полученная с места работы,

- договоры, акты выполненных работ, подтверждающие получение денежных средств в отчетном периоде,

- либо другие документы, которые подтверждают полученные доходы,

- документы, которые подтверждают право налогоплательщика на получение социальных, имущественных либо стандартных вычетов.

В тех случаях, когда речь заходит о письме, выступающем в качестве заявления с просьбой об использовании имущественного вычета, то специалисты могут предоставить образец его заполнения для снижения налоговой базы после реализации определенного типа имущества. Особенно это актуально в ситуациях, связанных с продажей транспортных средств.

Как сделать корректировку 2-НДФЛ

Практически не измененный (по сравнению с ранее действующим) вариант документа формируется работодателями в случае, когда сведения 2-НДФЛ передаются работнику – в этом случае используют форму из приложения № 5 к тому же приказу ФНС.

По сданным в ИФНС справкам 2-НДФЛ корректировка за 2021 год должна осуществляться на новом бланке. Исправления вносятся путем представления формы, которая действовала в отчетном периоде, за который надо изменить сведения.

Если ранее поданные показатели нужно вовсе убрать из базы данных налоговиков, потребуется не корректирующая, а аннулирующая справка, при этом в поле «Номер корректировки» указывают «99».

Корректировка 2-НДФЛ по одному сотруднику осуществляется путем подачи в ФНС одной справки, дублировать ранее поданные правильные документы по остальным сотрудникам не надо. Если ошибки были допущены по нескольким физическим лицам, по каждому работнику заполняются отдельные справки. Корректировки могут быть многократными.

Когда производится корректировка 2-НДФЛ, номер справки указывается тот же, что был присвоен первичной форме. Благодаря этому становится понятно, какой документ подлежит замене в системе данных.

Чтобы можно было определить, какая изменяющая форма является последней, какие данные являются актуальными, в справке проставляется номер производимой корректировки. Например, работодателем производится корректировка справки 2-НДФЛ за 2021 г. по двум сотрудникам в мае 2021 г. Номера корректировок в обоих документах «01». В июне обнаруживается еще одна ошибка в уже исправленной справке, она заново заполняется с учетом обновленных данных и подается с номером корректировки «02». Так как подача каждой последующей формы по одному и тому же человеку за один налоговый период приводит к замене сведений, в исправляющем документе надо дублировать все данные, показанные корректно в первичной справке.

Корректировка 2-НДФЛ за 2021 год предусматривает заполнение трех разделов и приложения к справке. Отличия первичной формы от корректирующей просматриваются в номере корректировки. В исходной (первичной) справке он всегда имеет значение «00», а в исправляющей возможны варианты – номер корректировки в 2-НДФЛ начинается с «01», а предельное число корректирующих документов «98».

Как сдавать корректировку 2-НДФЛ

- Исправления вносятся без ограничения по срокам представления справок. Правки делаются сразу после выявления недостоверной информации в ранее переданных в ИФНС формах.

- Дата корректирующего документа проставляется текущая (без упоминания о дате представления первичных сведений).

- В справку вносятся все отраженные в первоначальном отчете показатели, но с уже исправленными неточностями.

Перерасчет числовых показателей может потребоваться в т.ч., если:

- в справку были включены не все суммы доходов;

- работодатель некорректно отразил размер налоговой базы вследствие проставления ошибочных данных в графах с налоговыми вычетами;

- неправильно указана налоговая ставка или определен налоговый статус физического лица (резидент или нерезидент).

Как сдать корректировку 2-НДФЛ 2021 при необходимости произвести доначисление налога? Поскольку доначисление производится после представления данных в ИФНС, в корректирующей справке указывается корректная сумма дохода, правильный размер НДФЛ, а разница (величина доначисленного налога) отражается в уведомлении о невозможности удержать налог. Уведомление по форме 2-НДФЛ с признаком «2» направляется в ИФНС и физлицу.

Если причиной внесения правок в справку послужила неверная кодировка доходов, которая не повлекла за собой перерасчет налоговых обязательств, достаточно корректирующей справки с правильным распределением доходных начислений по кодам. Например, предприятие показало в исходной справке помесячные доходы с признаком «2000», хотя в декабре была произведена выплата не только основной зарплаты, но и премии в сумме 6500 руб., но общая сумма начислений за год указана правильно. Порядок налогообложения этих видов начислений идентичен, для внесения изменений надо лишь вычленить из декабрьской суммы дохода с признаком «2000» величину премии и показать ее отдельной строкой.

новой справки 2-НДФЛ-2019 можно здесь.

Требования к заполнению корректировки 2 НДФЛ

Чтобы налоговая приняла корректировку, выполняют несколько требований:

- Признак в справке 2 в случае уточнения начинается с 01, затем, 02, 03 и так далее в хронологическом порядке до номера 98;

- номер корректирующей декларации должен совпадать с номером первичного отчета, уже принятого инспекцией;

- если во время формирования первоначальных отчетов не составлена декларация на одного или нескольких человек, нужно отправить сведения под следующим по порядку номером, например, если заполнено 20 бланков, то не поданный отчет выполняют под 21 номером;

- когда необходимо уточнить общие сведения в декларации, например, ИНН, составляют новый отчет с откорректированными данными.

Если ИМНС не примет корректировку справки НДФЛ 2 и в отказе будет уведомлено, что отчет с такими данными уже загружен на портал, следует связаться с инспектором с просьбой принять новую уточненную декларацию 2. Для этого просят удалить бланк с ошибкой, чтобы система пропустила новый отчет под тем же номером.

Об условиях освобождения от ответственности.

Положениями п. 3 и пп. 1 п. 4 ст. 81 НК РФ определены условия, позволяющие организациям избежать налоговой ответственности при подаче уточненной декларации.

Условия освобождения от ответственности зависят от момента представления «уточненки», который сравнивается с установленными сроками подачи налоговой декларации и сроком уплаты налога.

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст. 289 НК РФ. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (п. 1 ст. 287 НК РФ).

Итак, как было отмечено выше, условия освобождения от ответственности зависят от момента представления уточненной декларации в налоговый орган:

-

до истечения срока подачи налоговой декларации (п. 2 ст. 81 НК РФ). В этом случае декларация считается поданной в день подачи «уточненки». Организация освобождается от ответственности, как говорится, по умолчанию;

-

после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ). В отношении налога на прибыль правило, предусмотренное этой нормой, не работает, так как срок подачи декларации и срок уплаты налога совпадают;

-

после истечения срока подачи налоговой декларации и срока уплаты налога (п. 4 ст. 81 НК РФ). Согласно этой норме налогоплательщик освобождается от ответственности в двух случаях.

Во-первых, «уточненка» представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Во-вторых, если «уточненка» представлена после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Отметим, что положения п. 4 ст. 81 НК РФ не уточняют, за какие именно налоговые правонарушения налогоплательщики могут избежать ответственности, если до подачи «уточненки» уплатят недоимку и пени. По-видимому, предполагается, что организации могут рассчитывать на освобождение как по ст. 120, так и по ст. 122 НК РФ.

В силу ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п. 1), а если это деяние совершено умышленно – в размере 40 % от неуплаченной суммы налога (п. 2).

Возникает вопрос: может ли быть привлечен к ответственности по ст. 122 НК РФ налогоплательщик, подавший «уточненку» с указанием увеличения базы и суммы налога к уплате, однако не уплативший данную сумму и пени до ее подачи?

Согласно позиции Минфина, изложенной в Письме от 13.09.2016 № 03-02-07/1/53498, НК РФ не предусмотрено освобождение налогоплательщика от ответственности за совершение данного правонарушения по основанию, установленному п. 4 ст. 81 НК РФ, при условии уплаты недоимки и пеней после представления в налоговый орган соответствующей уточненной налоговой декларации.

В Письме Минфина России от 23.05.2017 № 03-02-07/1/31591 также говорится, что для освобождения от ответственности по п. 1 ст. 122 НК РФ при наличии недоимки на день подачи уточненной налоговой декларации налогоплательщик должен до ее подачи уплатить налог и пени за просрочку уплаты налога.

Онлайн журнал для бухгалтера

Поэтому в совокупную сумму взносов не включены выплаты с его заработной платы, предприятие непреднамеренно снизило сумму взносов и персональные данные сотрудника не были внесены в расчёт. В таком случае требуется произвести и сдать корректировку.

Возможны ошибки, которые не могут изменить общую сумму взносов.

Инфо

Если в расчёт забыли внести данные на сотрудницу, находящуюся в декрете (подразделы 1.2 и 1.1) или в отпуске без содержания. На таких сотрудников не начисляются страховые взносы, поэтому на отчётную сумму взносов это не влияет.

В таком случае, по договорённости с работниками налоговой, можно не подавать корректировку.

Как представить уточненные расчеты в других ситуациях

Если необходимость уточнения расчета не связана с перерасчетом, порядок заполнения раздела 3 зависит от ситуации (письмо ФНС ).

Обнаружены ошибки в анкетных данных

Если ошибки обнаружены в ФИО (строки 080-100) и СНИЛС (строка 070), то они корректируются следующим образом:

- В разделе 3 указывается номер корректировки, отличный от «0», в соответствующих строках подраздела 3.1 — ФИО и СНИЛС, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2 ставится «0», а в строках 160-180 — признак «2» (не застрахован).

- Одновременно по указанному застрахованному физлицу заполняется раздел 3 с номером корректировки «0», где в подразделе 3.1 указываются корректные (актуальные) ФИО и СНИЛС, а строки 190-300 подраздела 3.2 содержат суммы.

Ошибки корректируются обычным образом, если они обнаружены в следующих полях подраздела 3.1:

- ИНН физического лица (строка 060);

- дата рождения физлица (строка 110);

- гражданство (код страны) (строка 120);

- пол физлица (строка 130);

- код вида документа, удостоверяющего личность (строка 140);

- реквизиты документа, удостоверяющего личность (серия и номер документа) (строка 150);

- признак застрахованного лица в системе обязательного пенсионного (строка 160), медицинского (строка 170) и социального (строка 180) страхования.

Чтобы исправить ошибки в этих сведениях, в уточненный расчет включите раздел 3 с правильными анкетными данными лица, по которому вносятся исправления, и с корректными показателями в подразделе 3.2 — с номером корректировки, отличным от «0», но с тем же порядковым номером (строка 040), что и в первичном расчете.