Заполнить декларацию 3-ндфл

Содержание:

- Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

- Новая форма 2-НДФЛ в 2020 году

- Проверка декларации

- Актуальная версия

- Возможные трудности

- Новая форма декларации 3-НДФЛ в 2020 году

- Форма 3-НДФЛ 2020

- Налоговая декларация по НДФЛ (форма 3-НДФЛ) (КНД 1151020)

- Как заполнить декларацию 3 НДФЛ 2017

- Кто должен сдавать декларации 3-НДФЛ и 4-НДФЛ

- Как подать декларацию 3-НДФЛ

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Далеко не всем индивидуальным предпринимателям требуется сдавать 3-НДФЛ в налоговое ведомство. Так, двадцать третья глава Налогового кодекса РФ (НК РФ) определяет, что обязательства по уплате НДФЛ возникают у граждан (физических лиц). Но удерживать подоходный налог и перечислять его в бюджет следует лишь по определенным направлениям экономической деятельности, осуществляемой ИП.

Обязательства по уплате НДФЛ обычно возникают у ИП, не применяющих в своей хозяйственной деятельности особые режимы налогообложения. Такие ИП официально работают на общей системе налогообложения (ОСНО), что обязывает их уплачивать соответствующий налог (НДФЛ) с предпринимательских доходов отчетного периода и сдавать декларацию 3-НДФЛ.

Налогооблагаемые поступления (заработки) на ОСНО декларируются индивидуальными предпринимателями в отчетности 3-НДФЛ, которую нужно формировать и сдавать ежегодно в территориальное отделение ИФНС.

Как известно, индивидуальный предприниматель перечисляет подоходный налог в бюджет ежеквартальными авансовыми платежами, но сдача промежуточной (квартальной) отчетности по НДФЛ законом не предусматривается.

Применение ИП какого-либо особого режима налогообложения – упрощенной системы (УСН), «вмененки» (ЕНВД), патентной системы (ПСН) или единого сельхозналога (ЕСХН) – легально освобождает его от обязательств по удержанию и уплате НДФЛ с предпринимательского дохода.

Если же у ИП, регулярно действующего на спецрежиме налогообложения, имеются какие-либо дополнительные поступления, не связанные с предпринимательством, он будет обязан уплатить НДФЛ с этих заработков (как обычный гражданин).

Если с непредпринимательских доходов ИП подоходный налог не удерживался плательщиком этих доходов, сам предприниматель должен будет указать эти поступления в 3-НДФЛ и заплатить с них НДФЛ.

Обязательства по уплате НДФЛ и заполнению 3-НДФЛ также возникают у индивидуального предпринимателя в тех ситуациях, когда он утрачивает имеющееся право на работу по особому режиму налогообложения (например, реализует подакцизные товары).

Примеры непредпринимательских доходов ИП на спецрежимах, обязательно подлежащих обложению НДФЛ и, соответственно, отражению в 3-НДФЛ:

- реализация собственного имущества (движимого, недвижимого);

- лотерейный выигрыш;

- дивидендный доход;

- иные заработки или доходные поступления физлица, не связанные с предпринимательством.

Помимо указания налогооблагаемых доходов и вычисления налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любых разновидностей такого вычета – социального, имущественного, инвестиционного, профессионального. Как известно, частные предприниматели могут претендовать на НДФЛ-вычеты по тем же основаниям, что и любые другие граждане.

Таким образом, ИП на спецрежимах сдает 3-НДФЛ только по доходам, полученным от непредпринимательской деятельности, а также для получения вычетов.

Если ИП регулярно работает на общем режиме налогообложения (ОСНО), он обязан оформлять и сдавать декларацию 3-НДФЛ даже в тех случаях, когда деятельность фактически не осуществлялась. Если у частного предпринимателя полностью отсутствовали какие-либо доходы в отчетном (налоговом) периоде, он просто сдает в ФНС нулевую декларацию.

Срок сдачи за 2018 год

Индивидуальные предприниматели, регулярно действующие на ОСНО, ежегодно сдают 3-НДФЛ в территориальное подразделение налогового ведомства до 30 апреля.

Если крайний день подачи отчетности – выходной или праздник, срок сдвигается на ближайшую дату рабочего дня.

Если рассматриваемая декларация направляется частным предпринимателем исключительно для получения НДФЛ-вычетов, вышеупомянутые сроки не являются строгими. По вопросу вычетов ИП вправе обратиться в ИФНС в любое время.

Уплатить подоходный налог, начисленный за предыдущий год, следует до 15 июля текущего года. Если сроки внесения этого платежа нарушаются предпринимателем, бизнесмену выставляется штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговое ведомство вправе заблокировать банковские счета предпринимателя-нарушителя.

Новая форма 2-НДФЛ в 2020 году

Главная / Прочее

Данный нормативный акт утвердил совершенно новую форму справки 2-НДФЛ, а также порядок ее заполнения и представления в органы ФНС.

С момента вступления в силу нового Приказа (с 01.01.2020) прекращают действовать:

- приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 в ред. от 17.01.2018, которым был утвержден старый бланк справки, а так же порядок его заполнения;

- приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576, закреплявший регламент представления сведений в налоговые органы.

Что изменилось?

Предусмотрены разные формы справок для представления в налоговую инспекцию и выдачи по запросу работника:

- Форма 2-НДФЛ КНД 1151078 (Приложение № 1 к Приказу);

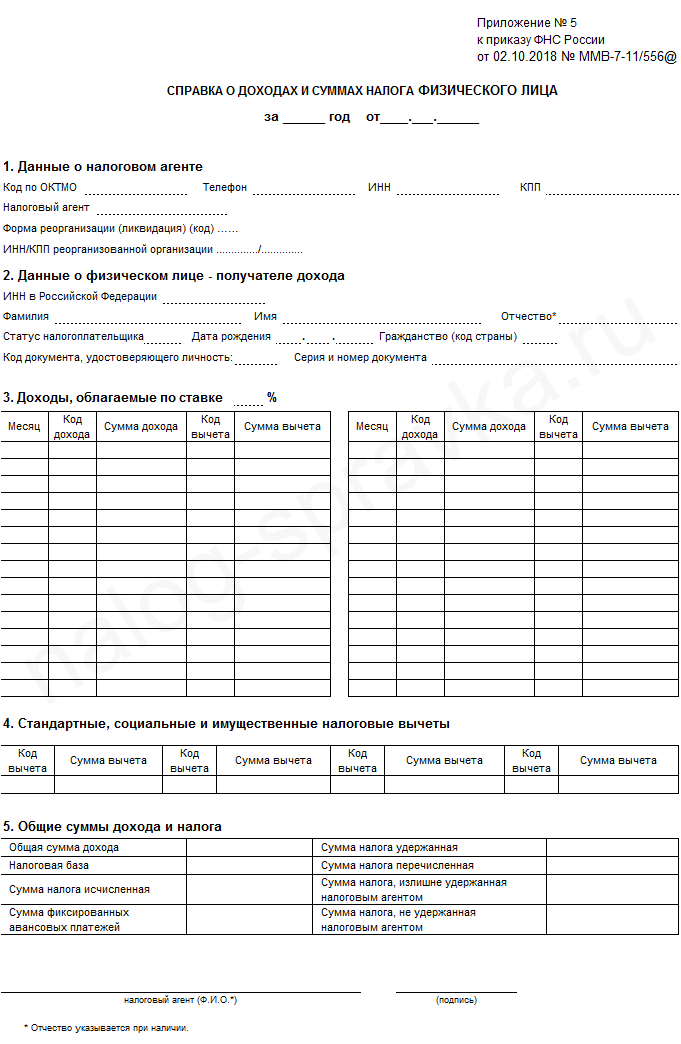

- Справка о доходах и суммах налога физического лица (Приложение № 5 к Приказу).

Изменено наименование, структура и содержание справки для ФНС:

- скорректировано несоответствие названия и содержания документа, которое наблюдалось ранее (теперь бланк именуется «Справка о доходах и суммах налога физического лица»);

- новая форма содержит меньше разделов (3 вместо 5), но располагается на двух листах: «старый» раздел 3 вынесен на отдельную страницу в приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- к информации о реквизитах уведомления о предоставлении вычетов теперь добавился код: «1» – предоставление налогоплательщику имущественного вычета, «2» – социального вычета, «3» – уменьшение НДФЛ на сумму фиксированных авансовых платежей (ранее указывался только номер документа и дата его выдачи).

К Приказу также прилагается новый бланк реестра справок 2-НДФЛ (приложение № 1 к приложению № 4 Приказа), дополненный строками для внесения реквизитов (признаков представленных справок) реорганизованных юридических лиц.

Кроме того, из правил подачи отчетности в ФНС исключена возможность представления 2-НДФЛ на электронных носителях (флешках, дисках и т.д.). А при сдаче формы по каналам ТКС отменено ранее действующее ограничение: 3 000 справок в одном файле.

Справка, которая будет выдаваться работникам, внешне практически идентична пока еще действующей форме 2-НДФЛ. Из нее удалена строка о признаке, номере корректировки и коде ИФНС, а также реквизиты уведомления о предоставлении вычета. В остальном порядок заполнения остался прежним.

Образец справки о доходах и суммах налога физлица

Читайте более подробно: Новая справка 2-НДФЛ

Обсуждение: 3 комментария

- Светлана: 16.02.2018 в 15:42

А для работников при увольнении тоже надо предоставлять такую же справку или форма немного другая? Зачем для них поля”признак” или “номер корректировки?

Ответить

Алексей:

19.02.2018 в 00:39

Здравствуйте. На руки работнику выдается стандартный бланк справки, никакой отдельной формы для такого случая не предусмотрено (п. 3 ст. 230 НК РФ).

Порядок заполнения полей «признак» и «номер корректировки» подробно описан в инструкции по заполнению справки 2-НДФЛ (ссылка есть в самом начале статьи).

Ответить

Анка:

20.02.2019 в 13:27

2-НДФЛ за 2020 год- в штрих коде зашифрованы номер страницы и задвоенный доход по сотрудникам с доходом более 15 штук в год?

Ответить

Проверка декларации

Перед сохранением декларации надо проверить корректность ее заполнения. Для этого надо выбрать в верхней вкладке «Декларация» пункт меню «Проверить». Программа самостоятельно осуществляет проверку всех внесенных данных. После ее завершения появится сообщение с результатами проверки.

От себя вам посоветую обязательно пользоваться этой функцией. Поверьте, даже если вы уверены, что все заполнили правильно, лучше еще раз убедиться в этом. В прошлом году я из-за своей лени и невнимательности была вынуждена 2 раза подавать декларацию, так как допустила ошибку. А если бы я сразу проверила то, что заполнила, то сэкономила бы себе целый день, который потратила на посещение отделения ФНС.

После этого можно сохранить декларацию и распечатать. Для этого надо использовать пункты верхнего меню.

Актуальная версия

Перед тем как установить программу «Декларация» для 3-НДФЛ за 2017 год убедитесь, что это самая последняя ее версия. Таковая имеет индекс 1.0.0. Она была выпущена 28 декабря 2021 года и доступна для скачивания на сайте ФНС России с 10 января 2018 года.

Данная программа включает в себя:

- InsD2017.msi – установочный файл (см. рисунок ниже);

- Install.doc – инструкцию по установке;

- Readme.doc – аннотацию к программе.

Налоговая служба отмечает, что для правильной установки программы для 3-НДФЛ в 2021 году необходимо:

- запустить файл InsD2017.msi от имени администратора;

- использовать русские региональные стандарты.

Возможные трудности

Если продукт не устанавливается, возможно техническое и программное обеспечение вашего компьютера не соответствует минимальным требованиям:

- операционные системы Windows 7, 8 или 10;

- системы Windows Vista и XP (SP3) допустимы, но в этом случае не осуществляется техническая поддержка;

- свободные 14,5 Мб на диске.

В случае, если на установленной программе сбита кодировка, разработчик советует поменять русские стандарты в настройках системы на любые другие, а затем вновь вернуться к русским.

В случае возникновения сложностей с установкой можно обратиться в техническую поддержку производителя по электронному адресу decl_06@gnivc.ru.

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.

Форма 3-НДФЛ 2020

Бланк Налоговой Декларации состоит из таких разделов:

- Титульного листа, который предназначен для указания сведений о налогоплательщике, а также налоговом периоде, за который подают отчет;

- Раздела 1, в котором отражают сведения о суммах подоходного налога, подлежащие оплате/доплате в бюджет или возврату из него;

- Раздела 2, предназначенного для указания налоговой базы и сумм налогов по доходам, которые облагаются по разными налоговыми ставкам;

- Приложения 1, в котором указывают суммы доходов, которые получены от источников в РФ;

- Приложения 2, которое предназначено для отражения сумму доходов, полученных от источников, находящихся за пределами РФ;

- Приложения 3, в котором указывают сведения о суммах доходов, полученных от ведения предпринимательской деятельности (заполняют индивидуальные предприниматели);

- Приложения 4, которое предназначено для отражения сумм доходов, которые не подлежат налогообложению;

- Приложения 5, в которой проводят расчет сумм социальных, стандартных и инвестиционных налоговым вычетов;

- Приложения 6, которое предназначено для расчета имущественных налоговых вычетов по доходам от продажи имущества;

- Приложения 7, в котором проводят расчет имущественных налоговых вычетов по расходам на покупку объекта недвижимости или новое строительство;

- Приложение 8, которое используют для расчета налоговой базы по операциям, проведенным с ценными бумагами и производными финансовыми инструментами.

Также есть Расчет по социальным налоговым вычетам и Расчет по доходам от продажи имущества.

Справка 3-НДФЛ: новая форма 2020

Согласно Приказу ФНС РФ №ММВ-7-11/506@ от 07.10.2019 году изменились штрих-коды каждой страницы.

|

Название Раздела |

Штрих-код |

| Титульный лист | 03316016 |

| Раздел 1 | 03316023 |

| Раздел 2 | 03316030 |

| Приложение 1 | 03316047 |

| Приложение 2 | 03316054 |

| Приложение 3 | 03316061 |

| Приложение 4 | 03316078 |

| Приложение 5 | 03316085 |

| Приложение 6 | 03316092 |

| Приложение 7 | 03316108 |

| Приложение 8 | 03316115 |

| Расчет к Приложению 1 | 03316122 |

| Расчет к Приложению 5 | 03316139 |

Также были внесены изменения в Приложения 2, 5 и 7.

Изменения Приложения 2:

- Стр. 071 — изменилась формулировка, но смысл остался таким же. В ней отражают суммы необлагаемых доходов от ликвидируемой организации.

- Стр. 072 — изменена формулировка. В ней так же отражают суммы необлагаемых доходов, которые получены от контролируемых иностранных компаний по итогам распределения ее прибыли.

- Стр. 073 — это новое поле в форме 3-НДФЛ. В нем указывают необлагаемые доходы в соответствии со ст. 217 п. 66 НК РФ, которые получены от контролируемой иностранной компании по факту распределения ее прибыли.

- Стр. 074 — в ней поясняется порядок определения прибыли иностранной компании.

Изменения в Приложении 5:

- Стр. 140 — в ней отражают расходы на оплату услуг медицинских учреждений.

- Стр. 141 — расходы на лекарства.

Изменения в пункте 1.3 Приложения 7:

- Стр. 030 — способ приобретения имущества;

- Стр. 031 — код номера объекта.

Строка 032 изменена на строку 033.

Внесены изменения в правила заполнения поля «Номер корректировки». Его не заполняют в том случае, если первичный отчет еще не был принят налоговым инспектором.

В строке 020 Раздела 2 указывают доходы, прописанные в строках 071, 072 и 073 Приложения 2, а также в строке 120 Приложения 4.

В Приложение 3 к Приказу ФНС РФ также внесены изменения. Скорректированы коды видов доходов:

- 01 — доход от продажи жилых домов, комнат, квартир, включая приватизированные помещения, дачи, земельные участки, садовые домики, доли в указанном имуществе, определенной на основании стоимости объекта согласно договору купли-продажи;

- 02 — доход от продажи жилых домов, комнат, квартир, включая приватизированные помещения, дачи, земельные участки, садовые домики, доли в указанном имуществе, определенной на основании кадастровой стоимости объекта.

- 03 — доходы от продажи другого имущества (кроме ценных бумаг).

Были добавлены еще 8 кодов видов доходов. Ознакомиться с полным перечнем можно в Приказе ФНС РФ с изменениями от 07.10.2019 года.

Налоговая декларация по НДФЛ (форма 3-НДФЛ) (КНД 1151020)

Декларацию можно сдать:

- в электронной форме;

- на бумажном носителе (лично или по почте).

Срок сдачи для граждан, которые обязаны сдавать декларацию (предприниматели, продавцы имущества, квартиросдатчики и т.д.) — не позднее 30 апреля года, следующего за отчетным.

Если декларация предоставляется с целью возврата удержанного работодателем налога, то подать ее можно в течение трех лет. Например, в 2021 году можно сдавать декларации за 2020, 2019 и 2018 годы.

-

в формате Excel (~ 630 Кб);

-

в формате PDF (~ 530 Кб)

В декларацию внесли следующие изменения:

-

изменены штрих-коды страниц;

-

в титульном листе удалены строки с адресом налогоплательщика (адрес места жительства, почтовый индекс, район, город, населенный пункт, улица, номер дома, адрес места жительства за пределами РФ);

-

в листе Д1 удалены две строки, в которых отражается размер остатка имущественного налогового вычета, перешедший с предыдущего налогового периода – по займам и процентам;

-

в листе Е1 удалена строка, отражающая количество месяцев, по итогам которых общая сумма дохода, полученного с начала года, не превысила 350 000 руб.;

-

в связи с введением социального налогового вычета в сумме, уплаченной за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в п. 3 листа Е1 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» и другие изменения;

-

для заявления инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг;

-

для установления особенностей налогообложения доходов физических лиц, полученных в результате продажи недвижимого имущества.

В результате этих изменений для подачи сведений о доходах за 2016 год используется новая форма 3-НДФЛ, которую можно скачать:

-

в формате Excel (~ 720 Кб);

-

в формате PDF (~ 1 Мб)

Изменения в форму декларации связаны с ее приведением в соответствие с действующей редакцией НК. Изменения коснулись:

-

расширения перечня лиц, которые обязаны сдавать налоговую декларацию;

-

размера стандартного налогового вычета на детей;

-

учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете;

-

налогообложения физических лиц, получающих доходы в виде дивидендов от контролируемых иностранных компаний.

В результате этих изменений для подачи сведений о доходах за 2015 год используется новая форма 3-НДФЛ, которую можно скачать:

-

в формате Excel (~ 580 Кб);

-

в формате PDF (~ 2,4 Мб)

Эта форма декларации применяется для подачи сведений о доходах за 2015 год.

Для лиц, обязанных декларировать свой доход, срок сдачи декларации не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Примечание: лица, у которых нет обязанности подавать декларацию за прошлый год (к примеру, которые хотят получить вычет на покупку недвижимости и (или) по расходам на лечение и (или) обучение) вправе подать декларацию в любое время (т.е. как до, так и после 30 апреля).

-

порядок заполнения титульного листа налоговой декларации 3-НДФЛ;

-

порядок заполнения листа А налоговой декларации 3-НДФЛ;

-

порядок заполнения листа Д1 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества);

-

порядок заполнения листа Д2 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по доходам от продажи имущества);

-

порядок заполнения листа Е1 налоговой декларации 3-НДФЛ (расчет стандартных и социальных налоговых вычетов).

-

порядок заполнения листа Е2 налоговой декларации 3-НДФЛ (расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации).

Как заполнить декларацию 3 НДФЛ 2017

Декларация 3 НДФЛ 2017 за 2016 год должна быть заполнена в строгом соответствии с утвержденным порядком. Нарушение порядка внесения сведений, ошибки, помарки могут повлечь отказ в принятии декларации. Рассмотрим вкратце общий порядок заполнения.

- Сведения должны быть внесены без помарок, ошибок, зачеркиваний.

- Нельзя скреплять листы в месте нанесения штрих-кода;

- При заполнении от руки данные вносят заглавными печатными буквами чернилами синего или черного цвета.

- Каждый лист декларации распечатывайте отдельно, двусторонняя печать не допускается.

- Все сведения носятся в документ слева направо и выравниваются по левому краю (если отчетность заполняется от руки). При заполнении с помощью компьютера числа выравниваются по правому краю.

- Во всех пустых строках и ячейках необходимо поставить прочерки (вне зависимости от того, заполняется отчетность вручную или на компьютере).

3 НДФЛ новая форма 2017 может быть сдана как лично налогоплательщиком, так и его представителем. При сдаче через представителя не забудьте приложить копию доверенности.

Заполнение декларации при реализации имущества

Информацию о продаже недвижимости и транспорта ИФНС получает от государственных органов. Если это имущество находилось в собственности менее установленного законом срока, то надо задекларировать полученный доход и уплатить с него налог. Причем, подать декларацию надо, даже если налога к уплате нет, т.е. нулевую декларацию. Срок подачи 3 НДФЛ в 2017 году – не позднее 2 мая.

При реализации жилой недвижимости продавец может воспользоваться имущественным вычетом в сумме затрат на покупку этого имущества или в размере 1 000 000 руб., если затраты не могут быть подтверждены документально (например, жилье получено в дар или по наследству).

С 2017 года действует новый порядок расчета суммы налога по доходу, полученному от продажи имущества с кадастровой стоимостью. В частности, если стоимость по договору купли-продажи составляет ниже 30% от общей кадастровой стоимости, доход принимается равный значению, рассчитываемому по формуле: Кадастровая стоимость х 0,7

При продаже транспорта сумма налогового вычета составляет всего 250 000 руб. Если продавец не может воспользоваться вычетом в сумме затрат на покупку, полученный доход он может уменьшить лишь на 250 000 руб. Порядок расчета дохода от продажи недвижимого имущества в 2017 году не изменился.

Заполнение декларации при покупке жилья

При покупке жилой недвижимости для возмещения части затрат покупатель может обратиться за получением имущественного вычета. В 2017 году гражданин можно вернуть часть затрат за 2016-2014 годы. Кроме основного вычета на покупку квартиры можно заявить и вычет по ипотечным процентам.

Заполнение декларации по расходам на обучение

В рамках социальных вычетов можно получить возмещение части средств, истраченных на обучение, как свое, так и близких родственников: детей, братьев и сестер, родителей. Размер вычета ограничен 120 000 руб. по всем соцвычетам, кроме обучения детей и дорогостоящего лечения.

Заполнение декларации по расходам на лечение

Помимо соцвычета за обучение можно получить возмещение средств по расходам на лечение. Сумма вычета, в данном случае, также ограничена в 120 000 руб., кроме расходов по дорогостоящему лечению. Все социальные вычеты имеют ограниченный срок заявления – не более 3 лет с даты осуществления расходов.

Кто должен сдавать декларации 3-НДФЛ и 4-НДФЛ

Декларацию 3-НДФЛ подают в ФНС физические лица и индивидуальные предприниматели, получившие в предыдущем календарном году доходы от своей деятельности, от продажи имущества, получении имущества или акций в дар, получении выигрышей в лотерею, а также при получении доходов из источников, находящихся за пределами РФ. 3-НДФЛ также сдают специалисты, занимающиеся частной практикой – адвокаты, нотариусы, главы фермерских хозяйств. 4-НДФЛ – это форма декларации о предполагаемом получении дохода. Её должны подавать индивидуальные предприниматели, находящиеся на ОСНО, и специалисты, занимающейся частной практикой. Подача декларации обязательна в двух случаях:

- после получения первого дохода от недавно начатой предпринимательской деятельности;

- при возможном изменении объёма доходов в новом году – для правильного расчёта авансовых платежей.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.