Финансовые рынки от а до я

Содержание:

- Выгода – двигатель прогресса

- Что такое финансовые инструменты простыми словами

- Закономерности функционирования денежного рынка и рынка капиталов (закон стоимости, закон спроса и предложения)

- Особый юридический статус и полномочия Банка России как надзорного органа и эмиссионного центра

- Регулирование ключевой ставки

- Первичные и вторичные рынки

- Что такое финансовый рынок

- Брокеры

- Освещение потребителей финансовых услуг как экономически слабой стороны

Выгода – двигатель прогресса

Для начала просто перечислим, кто «населяет» финансовый рынок цивилизованных стран, в которых данный род деятельности живет и процветает. Первое, что приходит на ум – конечно банки. Это главные игроки, которые могут заниматься любым родом финансовой деятельности (о видах деятельности расскажем ниже). Затем идут небанковские валютно-кредитные организации, специализирующиеся на международных и национальных финансовых операциях. Участниками рынка также являются страховые компании и инвестиционные фонды, брокерские фирмы, валютные и фондовые биржи. Финансовые операции при наличии разрешительных документов могут осуществлять производственные и торговые корпорации.

Объединяет всех участников одно – выгода. Исключением являются филантропствующие инвестиционные структуры, вкладывающие деньги в тот или иной проект только ради общего блага. Все остальные стремятся получить прибыль от движения капиталов, которая выражается в материальных ценностях.

Что такое финансовые инструменты простыми словами

Финансовые инструменты — это все активы, торгуемые на биржах.

Можно выделить ликвидные и неликвидные.

Ликвидность показывает насколько просто и быстро можно обменять актив на деньги. Чем ликвидность больше, тем лучше

Ликвидные активы иногда называют «квази деньгами», что означает «почти», «как бы». Например, золото и акции можно быстро обменять на реальные деньги, поэтому его можно назвать квази деньгами.

Выделяют следующие ликвидные финансовые инструменты:

- Акции (stock). Представляют из себя долевые ценные бумаги. Владельцев называют акционерами. Большинство инвесторов накапливают именно этот вид активов в свои инвестиционные портфели.

- Облигации (bonds, бонды). Долговые ценные бумаги. Держатели являются кредиторами эмитента. Такой вид актива позволяет получать стабильный и предсказуемый доход в течении действия ценной бумаги. В момент экспирации эмитент выкупает их у держателей по номинальной цене.

- Фьючерсы (futures, фьючи). Является производным инструментом (дериватив). Позволяет зафиксировать цену будущей покупки актива. Например, можно купить фьючерс на нефть с поставкой через 3 месяца заранее установив цену уже сейчас.

- Опционы. Позволяет зафиксировать за собой право купить/продать в будущем по фиксированной цене, которую можно установить сейчас. За это платится премия. В основном опционы используют для хеджирования рисков. Например, от резких обвалов на фондовом рынке.

- Депозитарные расписки. Фактически являются ценными бумагами, гарантом которых выступает какой-то крупный банк. Чаще всего их выпускают на акции;

Выделяют ещё, которые не так популярны среди рядовых инвесторов:

- Чеки;

- Сертификаты;

- Страховые полисы;

- Векселя;

- Долговые расписки;

- Закладные;

Закономерности функционирования денежного рынка и рынка капиталов (закон стоимости, закон спроса и предложения)

Денежный рынок — это рынок, где продаётся и покупается специфический товар — деньги. На рынке формируется их спрос и предложение. От их соотношения зависит размер процентной ставки как цены денег. Это свидетельствует о том, что закономерности функционирования денежного рынка такие же, как любого рынка. Субъекты денежного рынка — юридические и физические лица, которые являются кредиторами, заёмщиками и посредниками.

Денежный рынок разделяют на два сектора: сектор прямого финансирования и сектор опосредствованного финансирования. В секторе прямого финансирования вопроса купли-продажи решают непосредственно кредитор и заёмщик. Этот сектор имеет два канала движения денег: канал капитального финансирования и канал заимствований. В секторе опосредствованного финансирования деньги реализуются через посредников.

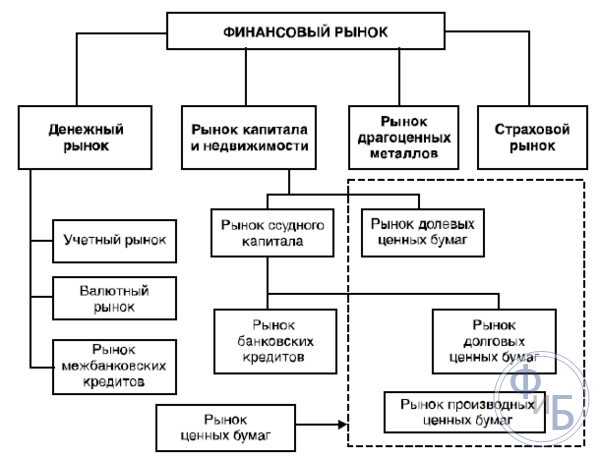

Большое значение для понимания функционирования денежного рынка имеет его структура. За сроками обращения финансовых инструментов финансовый рынок разделяют на рынок денег (до 1 года) и рынок капиталов (больше 1 года).

Инструменты денежного рынка по своему характеру разделяют на долговые и недолговые.

Недолговые инструменты — это обязательство покупателя денег предоставить право участия в управлении его деятельностью и в его доходах продавцу денег. К таким обязательствам принадлежат акции.

Долговые инструменты — это обязательство покупателя денег возвратить их в определённое время и уплатить процент за пользование ими. К таким инструментам принадлежат депозитные сертификаты, кредиты, облигации и другие ссудные обязательства. Инструменты денежного рынка в процессе движения капитала сами могут стать объектом купли-продажи.

Под стоимостью денег как средства обращения понимают их покупательную способность, которая определяется индексом цен. Под стоимостью денег как капитала понимают проценты, которые необходимо уплатить за пользование ими, и её показателем является ставка процента.

Стоимость денег как средство обращения и стоимость денег как средство накопления и капитал взаимозависимые, эта взаимосвязь выражается в существовании реальной и номинальной ставки процента.

Номинальная ставка процента — это фактически установленная ставка.

Реальная ставка процента определяется перечислением из номинальной на основе уровня инфляции. И. Фишер разработал модель “соотношение реальной и номинальной ставки процента»

R= i — ∆P/1 + ∆P,

где R — реальная ставка процента;

i — номинальная процентная ставка;

∆P — темп инфляции (десятичная дробь).

Таким образом, на размер номинальной ставки процента влияет уровень инфляции. Кроме того, на размер ставки процента по отдельным операциям влияет фактор риска. Чем выше риск, тем выше ставка процента.

Большое значение имеет соотношение спроса и предложения на денежном рынке. Достижение равновесия спроса и предложения одна из задач денежно-кредитной политики. Уровень процентной ставки, за который спрос на деньги равняется их предложению, называется равновесной ставкой процента, или ставкой равновесия. Существуют разные модели установления равновесия на финансовом рынке в зависимости от типа денежно-кредитной политики (гибкая, жёсткая).

Рынок капиталов — это рынок, на котором даются и берутся напрокат деньги. Поскольку деньги берутся в долг в основном для приобретения капитальных благ, этот рынок и называют рынком капитала.

Отдача денег в долг называется предоставлением ссуды или кредита. Соответственно, тех, кто даёт деньги в долг, называют кредиторами, а тех, кто берёт деньги в долг, называют заёмщиками.

На рынке капитала существует цена, которая показывает, сколько нужно заплатить за прокат денег. Поскольку и цена, и количество на этом рынке измеряются в одних и тех же единицах — деньгах, для измерения цены используют относительные величины — проценты.

Ставкой процента называется цена, которую нужно уплатить за использование денег в течение некоторого промежутка времени, выраженная в процентах.

На рынке капитала существуют спрос и предложения, которые определяют равновесную ставку процента (цену) и количество отданных напрокат денег.

Одной из главных особенностей рынка капитала является то, что любая фирма и любой потребитель может выступить на этом рынке, как в качестве кредитора, так и в качестве заёмщика. Во-первых, все фирмы и потребители используют этот «ресурс» в своей деятельности (и поэтому могут нуждаться в нём). Во-вторых, этот «ресурс» не требует производства (поэтому любая фирма или потребитель может обладать деньгами независимо от рода своей деятельности).

Особый юридический статус и полномочия Банка России как надзорного органа и эмиссионного центра

Центральный банк РФ (Банк России) как мегарегулятор финансового рынка осуществляет государственное регулирование и надзор над деятельностью кредитных и некредитных финансовых организаций, страховых компаний, микрофинансовых организаций (МФО), ломбардов, профессиональных участников рынка ценных бумаг (брокеров, дилеров, депозитариев, доверительных управляющих, регистраторов, организаторов биржевой торговли, клиринговых организаций), формированием и инвестированием пенсионных накоплений, бюро кредитных историй, (БКИ), страховых актуариев, аудиторов, коллекторов, рейтинговых агентств, предприятий кредитной кооперации, форекс-дилеров.

Центральный банк РФ принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их. Также Центральный банк РФ лицензирует и ведет государственные реестры субъектов рынка ценных бумаг и товарного рынка, профессиональных участников рынка ценных бумаг, принимает решения о государственной регистрации негосударственных пенсионных фондов (НПФ). Статус, цели деятельности, функции и полномочия Центрального банка РФ определяются статьей 75 Конституции РФ, федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

«Таким образом, он выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения, в том числе, в сфере валютной политики».

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности ЦБ являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации.

«Объем денежных средств в обращении является одним из ключевых инструментов государственной экономической политики. Избыточная денежная масса может привести к недопустимо высокому уровню инфляции, а недостаточная – к тому, что в стране возникнет кризис неплатежей, порождающий денежные суррогаты и падение экономического роста. Именно поэтому эмиссионная функция центрального банка является одной из самых главных».

Центральный банк РФ во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику.

При этом свои полномочия Центральный банк РФ осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. В своей деятельности Центральный банк РФ подотчетен Государственной Думе РФ, которая назначает на должность и освобождает от должности председателя и членов совета директоров Центрального банка РФ. «По своему уровню в системе власти Банк России сопоставим с Правительством РФ. Хотя он во многом и выполняет государственные властные функции, но не является органом исполнительной власти. Председатель Банка России назначается Государственной Думой по представлению Президента РФ. Банк России наделен самостоятельностью, независим от Правительства и никому не подчинен».

Хотя Центральный банк РФ не является органом государственной власти, в его полномочия входит применение мер государственного принуждения. В частности, Центральный банк РФ может ограничивать, приостанавливать и прекращать деятельность финансовых организаций в случае нарушения ими установленных правил и нормативов.

Регулирование ключевой ставки

Ключевая ставка – главный инструмент денежно-кредитной политики Банка России. К ней приравниваются минимальная процентная ставка на аукционах РЕПО Банка России на срок одна неделя или максимальная процентная ставка на депозитных аукционах Банка России на срок одна неделя. Ключевая ставка устанавливается Советом директоров Банка России восемь раз в год.

Изменяя ключевую ставку, Банк России воздействует на краткосрочные ставки денежного рынка, а через них – на весь спектр процентных ставок в финансовом секторе экономики по всей длине кривой доходности (от процентных ставок по рыночным облигациям до ставок по депозитам и кредитам банков).

При повышении учетной ставки спрос на кредиты ЦБ со стороны коммерческих банков падает, что вызывает рост ставок по кредитам и сокращение их предложения. Ставки депозитов в этом случае растут, поскольку возможности банков получить финансирование другими способами сокращаются. Таким образом, повышение процентных ставок стимулирует сбережения, ослабляет кредитную активность, ограничивая, таким образом, спрос на товары и услуги и сдерживая инфляционное давление.

Если ЦБ уменьшает учетную ставку, спрос коммерческих банков на кредиты ЦБ возрастает, это расширяет предложение денег в стране и снижает их стоимость для заемщиков. При этом снижаются ставки по депозитам, так как у банков уменьшается потребность в привлечении средств населения и корпоративных клиентов. Снижение процентных ставок оказывает стимулирующее влияние на внутренний спрос, создавая мотивацию к сокращению сбережений и повышая доступность кредита. Таким образом, воздействуя через процентные ставки на спрос на товары и услуги, центральный банк оказывает влияние на темпы роста цен в экономике. Повышение или снижение процентных ставок также отражается на динамике курса национальной валюты.

Первичные и вторичные рынки

Первичный рынок выдает бумаги на бирже. Финансирование включается за счет ценных бумаг на основе долговых обязательств или акций. Первичным рынкам, также известным как «рынки новых выпусков», способствуют андеррайтинговые группы, которые состоят из инвестиционных банков, что будут устанавливать начальный ценовой диапазон для данной бумаги, а затем контролируют ее продажу непосредственно инвесторам.

Финансовые продукты, в том числе предоставление кредитов, ипотечных кредитов, акций компании и страхования, покупаются и продаются на первичном и вторичном финансовых рынках. Финансовые продукты и ценные бумаги сначала выпускаются на первичном финансовом рынке. Существуют вторичные рынки, позволяющие покупателям и продавцам перепродавать свои продукты и контракты третьей стороне. Наиболее хорошо известный вторичный финансовый рынок — это фондовая биржа, которая позволяет торговать акциями компании, что были выпущены в прошлом.

Все финансовые рынки имеют первичный и вторичный элементы. Например, для того чтобы купить автомобиль, человек может взять кредит у банка с высокой улицей. В какой-то момент после этого банк-кредитор может продать контракт другому банку, который будет выплачивать первый банк за плату или ставку, а затем собирать платежи от первоначального заемщика. Точно так же владелец автомобиля может застраховать его у местного страховщика, который получает первоначальный взнос (премию). Затем страховщик может продать часть риска перестраховщику, который также может продать часть этого риска другому страховщику.

В первичных ранках выпускающая компания или группа получает денежные поступления от продажи, которая затем используется для финансирования бизнеса.

Первичные рынки могут предусмотреть повышенную волатильность по сравнению с вторичными рынками, потому что трудно оценить спрос на новую безопасность до тех пор, пока не произойдет несколько дней торговли. На первичном рынке стоимость устанавливается заранее, тогда как на вторичном рынке только основные силы определяют цену безопасности. В любой торговле на вторичном рынке денежные поступления направляются инвестору, а не непосредственно к основанию компании/организации.

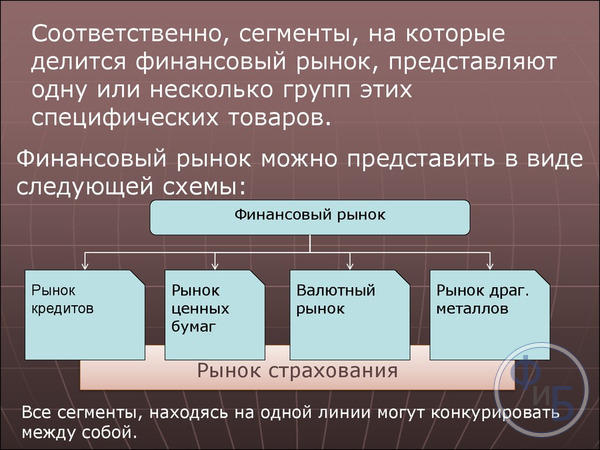

Что такое финансовый рынок

Финансовый рынок — это любой рынок с ценными бумагами, акциями, облигациями, валютами и производными. Некоторые финансовые рынки небольшие, с небольшой активностью, в то время как другие торгуют триллионами долларов ценных бумаг ежедневно. Здесь покупатели и продавцы участвуют в торговле активами. Финансовые рынки обычно определяются прозрачными ценами, основными правилами торговли, расходами и сборами, и рыночными силами, определяющими цены бумаги. Финансовые рынки можно найти почти в каждой стране мира. Место, где физические лица участвуют в любой финансовой операции, относится к финансовому рынку. Рынки денег, где организованы крупномасштабные краткосрочные долги, и рынки капитала, на которых торгуются долгосрочные долги, составляют рынок.

Ценные бумаги включают облигации и акции, а товары могут быть золотом, серебром и другими металлами или сельскохозяйственными продуктами, такими как кофе, какао, пшеница, кукуруза и т. д. В качестве альтернативы финансовые рынки — это места, где сбережения из нескольких источников мобилизуются в сторону тех, кто нуждается в средствах. Они являются посредниками, которые направляют деньги от вкладчиков или кредиторов продавцам, или заемщикам.

В основном, финансовые рынки связаны с привлечением инвесторов (кредиторов) и заемщиков. Цены на финансовых рынках прозрачны, и в отношении торговли, расходов и сборов устанавливаются правила. В бизнесе и финансовом английском термин «рынок» относится к месту, где потенциальные покупатели и продавцы собираются вместе для торговли товарами и услугами, а также между сделками. Финансовый рынок также относится к товарным биржам. Они могут быть физическими местами или электронной системой. На этих рынках присутствуют корпорации и правительства для привлечения наличных средств, предприятия снижают риски, а инвесторы стремятся заработать деньги. Некоторые финансовые рынки очень проницательны, как эксклюзивные клубы, и дают возможность участникам с минимальной суммой денег, знаниями рынков или определенной профессией.

Финансовый рынок позволяет обеспечить не проблемный пул рисков, что в свою очередь приводит к эффективной структуре управления рисками. Однако на финансовом рынке нет дестабилизирующей спекуляции. Для дестабилизации рынков спекулянтам придется покупать активы на более чем преобладающую цену на спотовом рынке и продавать их за меньшее. Эта стратегия – неудача в деньгах, и постоянные убытки, которые создаст дестабилизирующий спекулянт, достаточны для того, чтобы очистить рыночную среду от любого такого актера. Тем не менее, спекулятивная торговля активами по-прежнему доминирует на современных финансовых рынках. В целом, доходность инвестиций считается прямо пропорциональной рискам, которые несет инвестор, удерживая определенный актив. Чем выше риск того, что инвестиции не будут прибыльными, тем выше ожидаемая прибыль будет. Спекулятивные позиции принимаются при поиске более высоких средних значений доходности. Инвесторы будут хеджировать, а не спекулировать, если доходность к двум стратегиям была одинаковой, потому что хеджирование — это более безопасная стратегия, чем спекуляция.

Однако, пытаясь увеличить ожидаемую норму прибыли, спекулянты также должны принять повышенный риск того, что вообще не может быть реализована доходность. Вдали от спекулятивных финансовых рынков, следуя модели учебного пула по риску, на самом деле они умножают риски владения финансовыми активами, подвергая цену этих активов капризам торговли. Спекулятивные финансовые рынки не представляют инвесторам прогнозируемую структуру цен, которая сводит к минимуму инвестиционный риск. Вместо этого они предлагают средства для получения дополнительного риска через неопределенность спекулятивных колебаний цен в поисках более высокой прибыли.

Спекулятивные финансовые рынки, как правило, функционируют относительно гладко, пока участники рынка остаются уверенными в том, что цена на принадлежащие им активы представляет собой справедливую стоимость. Однако такие рынки также подвержены моменту, в течение которого эта уверенность испаряется. В таких обстоятельствах имеет место шквал продажной деятельности. Это вызвано попытками инвесторов отключить активы, доходность которых вряд ли будет начисляться. Но все, что он делает, представляет риски, которые встроены в активы, что торгуются спекулятивно. Рынок, который лишен доверия, — это тот, в котором нет выхода из расширенных инвестиционных рисков, связанных с спекулятивной торговлей.

Брокеры

Брокер — лицензированный профессиональный участник биржи. Основная задача брокера — посредничество между биржей и частными трейдерами — физическими и юридическими лицами.

Для выполнения этих задач брокер принимает и размещает заявки клиентов на заключение сделок по покупке-продаже, заключает договора по сделкам клиентов. Работает брокер от имени и за счет клиента. В некоторых случаях и по предварительной договоренности, может работать от своего имени и за счет клиента.

Дополнительно, с разрешения клиента и после подписания договора, брокер может использовать средства и активы, выплачивая клиенту проценты или льготы клиенту за такой займ.

Кроме этих основных задач, брокеры в России выполняют еще и роль налогового агента. То есть брокер подает в фискальные органы отчеты о сделках клиентов и высчитывают налоги по результатам работы трейдера.

На Московской бирже коммуникация с брокерами проходит с помощью таких каналов связи:

- телефон — это уже не основной, а скорее резервный канал связи, на случай отсутствия доступа к торговому терминалу. В случае загруженности линий, время ожидания ответа оператора может составить несколько минут;

- торговый терминал на ПК — специальная программа, имеющая богатый функционал для подачи заявок на сделку, отслеживания рынка, проведения технического анализа. Таких программ много, но отличия между ними минимальны, и трейдеру не всегда заметны, потому какой именно терминал использовать — дело личного вкуса;

- мобильное приложение — тоже терминал, с похожим функционалом, как и на ПК, но предназначенный для работы на мобильных устройствах — смартфонах, планшетах.

Брокеры наиболее важны для частных трейдеров — именно через брокера будет происходить все общение с биржей, именно от компетенции брокера и уровня его работы будет зависеть результат работы трейдера

Важно так же качество предоставляемой брокером связи с биржей — скорость информации часто решает очень много в трейдинге

Потому выбор брокера — важнейший шаг трейдера, перед выходом на биржу.

Освещение потребителей финансовых услуг как экономически слабой стороны

Потребители финансовых услуг считаются экономически слабой стороной, которая нуждается в защите со стороны государства. Эту позицию разделяют как Центральный банк РФ, Роспотребнадзор, суды, так и средства массовой информации.

Неравенство в положении потребителя финансовых услуг и организации, которая эти услуги предоставляет, обусловлено информационной и договорной диспропорцией. Информационная диспропорция обусловлена сложностью современных банковских услуг для неспециалиста, поэтому «…клиент финансовой организации по вполне объективным причинам не слишком хорошо понимает содержание оказываемой услуги. Все современные правовые системы признают, что кредитная организация не вправе пользоваться этой диспропорцией, а если пользуется, то клиент может рассчитывать на защиту со стороны правопорядка».

Договорная диспропорция заключается в том, что все формы договоров с финансовыми организациями являются типовыми, а потому клиент не может изменить условия договора: он может либо согласиться на них, либо отказаться от услуги, в которой испытывает потребность. Причем тексты стандартизованных договоров, как правило, достаточно объемны и написаны специализированным языком, а те условия, о которых идет речь, включаются в них так, чтобы они не бросались в глаза. «При заключении договора финансовая организация может навязать клиенту условия, смысл которых он не вполне понимает, а в споре об исполнении договора финансовая организация практически всегда окажется в выигрыше, поскольку имеет навык как ведения подобных споров, так и получения инвестиционного дохода».

Хотя формально условия типовых договоров соответствуют законодательству, для клиента они зачастую являются невыгодными, с которыми он бы никогда не согласился, если бы имел возможность выбирать.

Исходя из наличия информационной и договорной диспропорции СМИ в России, как правило, встают на сторону потребителей финансовых услуг, несмотря на то, что в некоторых случаях они сами виноваты в своих неприятностях. Самая распространенная ситуация – это заключение договора «не читая условий». В этом случае далеко не всегда затруднения в понимании договора служат оправданием, поскольку потребитель даже не пытался его понять.

В результате иногда потребителям подсовывают на подпись договор не на ту услугу, которая ему требуется, а на другую. Например, банки, которым грозит банкротство, нередко организуют аферу, убеждая клиентов переоформить вклад на более выгодных условиях, а на самом деле оформляют договор инвестирования или займа. Затем, после отзыва лицензии банка клиенты остаются без страхового возмещения, так как оно полагается только по договору банковского вклада.

Другой широко известный пример – валютная ипотека. Заемщики знали про риск, связанный с изменением валютного курса, но не учли, насколько этот риск велик, и после девальвации рубля в 2008–2009 и 2014–2015 гг. продолжать выплачивать кредит им оказалось не по силам. В обществе не один год тянется дискуссия о том, стоит ли признавать их слабой стороной в этой ситуации.

Поэтому журналист, который берется описать проблему, связанную с оказанием финансовых услуг, должен тщательно проанализировать, возникла эта проблема потому, что потребитель действительно оказался слабой стороной договора, или же он просто чересчур легкомысленно подошел к делу.