Расчет среднесписочной численности: совместители

Содержание:

- Как посчитать среднюю численность работников за год

- Пример расчета среднесписочной численности для 4-ФСС

- Как посчитать среднесписочную численность в отчете фсс

- Минакова Юлия

- Среднесписочная численность в ФСС-4 (расчет в 2019 году)

- Данные о СЧ в месячной отчетности

- Как рассчитывают среднесписочную численность

- Кто обязан сдавать справку о среднесписочной численности работников

- Представление сведений в органы статистики

- Что указать в отчете, если среднесписочная численность равна нулю

- Алгоритм подсчета среднесписочной численности

- Январь 2020 года: как отдыхаем и работаем

- Методы исчисления среднесписочной численности

- Виды численности

- Внешние служащие-совместители

- Вопрос к эксперту

- Сколько времени занимает декретный отпуск?

- Правила заполнения 4-ФСС за 9 месяцев 2019 года

Как посчитать среднюю численность работников за год

Как узнать, может ли бизнесмен продолжать использовать патентную систему, где средняя численность не должна превосходить отметку в 15 человек (п. 5 ст. 346.43 НК РФ)? Порядок расчета средней численности содержится в Приказе Росстата N 498 от 26.10.2015 года, где для каждой формы отчетности (П-1, П-2, П-3…) представлены указания по заполнению.

Для того, чтобы посчитать среднегодовую численность работников, необходимо обратиться к алгоритму Приказа N 498, где подробно изложен порядок нахождения каждого компонента: какие категории входят, какие следуют исключить, как найти показатель за определенный период с условными примерам расчета и др.

- Пункты 78-81 – нахождение среднесписочной численности;

- Пункт 82 – нахождение средней численности работников, совмещающих должности в нескольких фирмах;

- Пункт 83 – нахождение численности работников-подрядчиков.

Пример расчета среднесписочной численности для 4-ФСС

Предположим, предприятие заполняет расчет 4-ФСС за полугодие 2018 г. Показатель численности (среднесписочной) вычисляется на 30.06.18 г. За январь-июнь в штате компании трудились следующие сотрудники:

- За январь – 20 чел.

- За февраль – 18 чел.

- За март – 18 чел.

- За апрель – 18 чел.

- За май – 16 чел., из них 1 совместитель.

- За июнь – 16 чел., из них 1 совместитель.

Для расчета СЧ совместитель учитываться не будет. Показатель за период определяется путем суммирования данных численности за месяцы периода и деления полученного результата на общее количество месяцев (п. 79.6):

СЧ = (20+18+18+18+15+15) / 6 = 17,3 или 17.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

В январе 2018 года все страхователи должны представить в соцстрах форму 4-ФСС за 2017 год. Мы расскажем о том, как без проблем отчитаться перед фондом.

Как посчитать среднесписочную численность в отчете фсс

Для того, чтобы получить соответствующий квартальный показатель численности в отчете 4-ФСС, следует сложить три рассчитанных вышеуказанным методом месячных показателя и разделить их на количество месяцев в квартале.

Этап 5: расчет среднесписочной численности сотрудников за квартал

- внешние совместители;

- лица, находящиеся в декретном отпуске и отпуске по уходу за детьми (учитываются, но не берутся в расчет);

- работающие по договору подряда;

- сотрудники, находящиеся в неоплачиваемом ученическом отпуске.

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- находящиеся на испытании;

- отпускники (в том числе за свой счет);

- прогульщики;

- подследственные и др.

До 17 марта на титульном листе формы 4-ФСС в поле «численность работников» нужно было прописывать среднесписочную численность сотрудников с учетом женщин, которые находятся в отпуске по беременности и родам, а также всех сотрудников, ушедших в отпуск по уходу за ребенком до полутора лет.

Сроки сдачи 4-ФСС в 2021 году: таблица

Тем не менее, структура данного документа значительно изменилась. На сегодняшний день при составлении расчета по форме 4-ФСС требуется учитывать только страховые взносы от несчастных случаев и профзаболеваний. Допустим, с 1 числа по 15 октября в компании N. работало 50 сотрудников, а с 16 по 31 число – 40 (десять человек отсутствуют по причине выхода в учебный отпуск), в ноябре и декабре число сотрудников остается прежним. Заполним нулевой отчет за 2021 год для ООО «Пышка»

Обратите внимание, если у компании отсутствуют какие-либо данные, то в соответствующем поле отчета ставятся прочерк, это предусмотрено порядком заполнения. Однако Роструд, опираясь на статью, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития.

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20).

- Произвести расчет суммарного числа часов, которые наемные сотрудники с неполной занятостью поработали в течение одного календарного месяца.

- Затем умножить продолжительность трудового дня в компании в часах на суммарное число трудовых дней в месяце.

- Разделить полученные числа из первого пункта на второй.

Сотрудник, который получает вознаграждение за работу, находясь на 0,5 ставки или на двух (количество не важно), учитывается как целая единица (1 человек).

Сотрудник, являющийся внутренним совместителем, учитывается как 1 человек.

Наемный сотрудник, работающий в рамках гражданско-правового договора, а также находящийся в штате этой же организации (по основному договору), учитывается как 1 человек.

Сотрудник занятый неполный рабочий день по инициативе работодателя учитывается 1 человек.

- внешние совместители (учитываются отдельно);

- заключившие гражданско-правовой договор;

- работающие за рубежом (без сохранения заработной платы);

- учредители, не получающие заработную плату;

- адвокаты;

- военнослужащие при исполнении службы;

- подавшие заявление об увольнении;

- прекратившие работу, не предупредив руководство;

- находящиеся в отпуске по уходу за ребенком;

- в декретном отпуске;

- работающие по ученическому договору, которым выплачивается стипендия;

- обучающиеся с отрывом от производства.

Минакова Юлия

Расчет среднесписочной численности сотрудников выполняется согласно Указаниям Росстата, утвержденных Приказом от 28.10.2013 № 428. В данном документе представлен перечень сотрудников, которые обязательно должны входить в численность работников, указываемую в отчетной форме. Там же, указан список лиц, которые при расчете не учитываются.

Необходимость сдачи отчета порождает еще один вопрос: а как рассчитать ССЧ при открытии ООО, кого включить в этот документ? Производить вычисления нужно в соответствии с указаниями, данными Росстатом. Они отображены в письме №428 от 28 октября 2017 года.

Среднесписочная численность в ФСС-4 (расчет в 2019 году)

Особые правила установлены для отражения в показателе численности совместителей. Работник, принятый по договору о внутреннем совместительстве, отражается в количестве 1 штатной единицы. Временные работники других предприятий не учитываются. Кроме совместительства, применяется совмещение либо замещение должностей в связи с внутренней необходимостью. При совместительстве должностей численность не увеличивается.

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

Данные о СЧ в месячной отчетности

Кроме данных о численности сотрудников в среднем за год, Росстат сентябрьским приказом в 2021 г. обязал предприятия предоставлять информацию ежемесячно. Для этого предназначена ф. № 4-П.

В гр. 2 отчета следует заносить данные о количестве сотрудников списочного состава без внешних совместителей. Для учета численности последних отведена гр.3. А в гр. 1 данные указанных граф суммируются. Таким образом, данный отчет предусматривает включение совместителей внешних в СЧ. Но следует учесть, что их количество определяется пропорционально времени, которое они фактически отработали на данном предприятии.

| Виды совместителей | Особенности включения в СЧ |

| Внутренние | Входят в СЧ как 1 единица |

| Внешние | Возможны два варианта в зависимости от отчетной формы: 1. В расчет не включаются (ф. №1-Т).

2. Выделяются отдельной графой (ф. № 4-П) и входят в общую СЧ |

Важно! Что касается внутренних совместителей, то они учитываются только раз как один человек в любом виде отчетов

Как рассчитывают среднесписочную численность

Среднесписочную численность за месяц рассчитывают так: суммируют списочную численность за каждый календарный день месяца (по табелю учета рабочего времени) и делят на число календарных дней месяца. При этом за выходной или праздничный день списочная численность равна той, что была в предшествующий рабочий день.

ПРИМЕРВ марте отчетного года в списочном составе АО «Спектр» состояли:– с 1 по 12 марта – 88 человек (7 рабочих дней, 4 выходных дня, 1 праздничный день);– с 13 по 26 марта – 92 человека (10 рабочих дней, 4 выходных дня);– с 27 по 31 марта – 90 человек (5 рабочих дней).Итого списочная численность – 270 человек. Число дней в месяце – 31.Среднесписочная численность сотрудников АО «Спектр» за март равна: ((7 дн. + 4 дн. + 1 дн.) × 88 чел. + (10 дн. + 4 дн.) × 92 чел. + 5 дн. × 90 чел.) : 31 дн. = (1056 человеко-дн. + 1288 человеко-дн. + 450 человеко-дн.) : 31 дн. = 90,1 чел. Среднесписочную численность показывают в целых единицах. Значит, в марте она составляет 90 человек.

Чтобы рассчитать среднесписочную численность за квартал, нужно сложить среднесписочную численность работников за все месяцы квартала и разделить на 3.

ПРИМЕРСреднесписочная численность фирмы в апреле составила 100 человек, в мае – 105 человек, в июне – 102 человека. Среднесписочная численность фирмы за II квартал равна: (100 чел. + 105 чел. + 102 чел.) : 3 мес. = 102,3 чел./мес.Среднесписочную численность показывают в целых единицах, поэтому она составляет 102 человека.

Если некоторые работники фирмы работают неполный рабочий день, среднесписочную численность рассчитывают по-другому. В этом случае число работающих неполный рабочий день учитывают пропорционально отработанному времени.

ПРИМЕРДва сотрудника ООО «Легат» Воронин и Сомов работают по 5 часов в день (при пятидневной рабочей неделе продолжительностью 40 часов). Поэтому ежедневно их учитывают так: 5 человеко-часов : 8 ч = 0,6 чел.Количество рабочих дней в июне – 21. Воронин отработал 21 день, Сомов – 16 дней.Средняя численность этих сотрудников за месяц будет равна: (0,6 чел. × 21 раб. дн. + 0,6 чел. × 16 раб. дн.) : 21 раб. дн. = 1 чел.

Имейте в виду: не всех работников списочной численности включают в среднесписочную численность. Например:

- женщин, которые находятся в отпуске по беременности и родам;

- тех, кто находится в дополнительном отпуске по уходу за ребенком;

- тех, кто находится в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- работников, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске за свой счет;

- работников, которые поступают в образовательные учреждения и на время сдачи вступительных экзаменов находятся в отпуске за свой счет.

Однако работников, привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащих или отбывающих наказание в виде лишения свободы), которых не включают в списочную численность, в среднесписочной нужно учитывать как целые единицы по тем дням, когда они были на работе.

Среднюю численность внешних совместителей (то есть работающих на разных предприятиях) рассчитывают так же, как среднюю численность работников, отработавших неполное рабочее время.

Работников, оформленных по гражданско-правовым договорам (подряда, на оказание услуг, авторским), учитывают за каждый календарный день как целые единицы в течение всего срока договора. Причем время выплаты вознаграждения в расчет не принимается.

При расчете средней численности работников за выходной или праздничный день берут показатель численности за предшествующий рабочий день.

Так же поступают с индивидуальными предпринимателями, которые заключали с фирмой гражданско-правовые договоры и получили вознаграждение по ним, а также с работниками, которые не были включены в списочный состав и с которыми не были заключены такие договоры.

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать его больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/752@ он отменен.

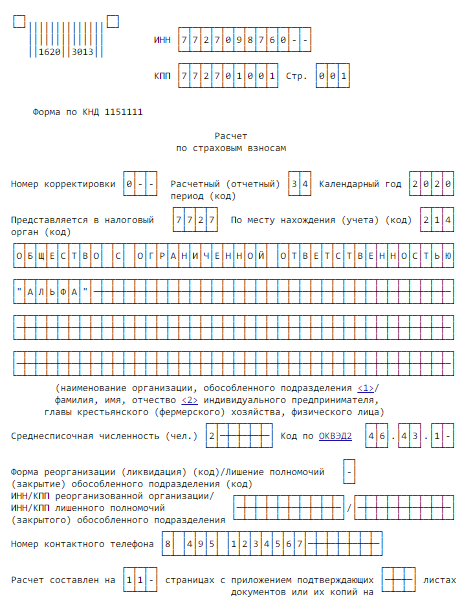

С отчетности за 2020 год информация о среднесписочном составе сотрудников включаются в расчет по страховым взносам (ЕРСВ). Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2020 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 №485. В частности, этим приказом утверждены:

-

годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников»1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

-

месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

-

квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

-

средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

-

количество отработанных человеко-часов с начала года (графы 5, 6);

-

фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

-

при средней численности работников более 15 человек – ежемесячно;

-

при средней численности работников менее 15 человек – ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

-

для должностных лиц – в размере от 10 000 до 20 000 руб.;

-

для юридических лиц – в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя? Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем

При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Январь 2020 года: как отдыхаем и работаем

Обращаем внимание на то, что выходные дни в январе 2020 года начнутся еще с конца текущего года. Поскольку 31 декабря 2020 г

– это понедельник, было решено, что россияне последний раз в этом году отработают 29 декабря, в субботу. То есть, отдых начнется 30 декабря и продлится до 8 января следующего года.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Работа в выходные, а также нерабочие праздничные дни подлежит оплате не менее чем в двойном размере (ст. 153 ТК РФ). Точные размеры оплаты труда за работу в выходные/нерабочие праздничные дни (в том числе, января 2020 года) можно прописать в коллективном договоре, локальном нормативном акте или трудовом договоре.

Методы исчисления среднесписочной численности

ССЧ предприятия можно рассчитать, используя один из двух методов расчета:

- прямой;

- упрощенный;

Рассмотрим оба этих способа на примере ООО «Гарант».

Все работники ООО «Гарант» приняты на полный рабочий день. В мае 2015 года ими отработан:

| Ф.И.О. | Отработано дней | Отработано часов в день |

| Коваленко С.А. | 19 | 4 |

| Кощеев О.Ж. | 17 | 8 |

| Горбунов Н.И. | 10 | 4 |

4 х 19 + 8 х 17 + 4 х 10 : 8 = 31,5 чел/дней

31,5 : 18 = 1,75 чел.

Упрощенный метод

Коваленко С.А. 4 : 8 = 0,5 человек

Кощеев О.Ж. 8 : 8 = 1 человек

Горбунов Н.И. 4 : 8 = 0,5 человек

0,5 х 19 + 1 х 17 + 0,5 х 10 = 31,5 чел/дней

31,5 : 18 = 1,75 чел.

Для расчета ССЧ может применяться наиболее подходящий для каждой конкретной организации способ.

Виды численности

Среди основных видов численности персонала выделяют следующие:

- Плановая.

- Нормативная.

- Штатная.

- Среднесписочная.

- Явочная.

- Фактическая.

В таблице отражены основные виды численности персонала и их характеристики.

| Вам будет интересно:Философия кайдзен — японская система достижения успеха. Организация бережливого производства

Численность |

Характеристика |

| Плановая | Может быть определена факторами производительности труда и спецификой организации на рынке. Показатель приближен к реальности |

| Нормативная | Формируется на основе норм труда в отрасли и объема работ |

| Штатная | Формируется из числа сотрудников, которые состоят в штате без учета сезонных и временных сотрудников |

| Среднесписочная | Определяют среднее число работников за период |

| Явочная | Только те работники, которые в данный момент находятся на рабочем месте |

| Фактическая | Численность реально работающих сотрудников в компании |

Внешние служащие-совместители

Рассчитывать численность персонала фирмам требуется для подачи двух отчетностей: статистического отчета по форме П-4 и налогового отчета КНД 1110018. Последнюю отчетность компании должны сдавать даже в тех ситуациях, когда они осуществляют свою деятельность без наемных служащих.

Учитываются ли совместители при расчете среднесписочной численности? Этим вопросом задаются практически все работники бухгалтерии при формировании данных отчетов. Ответ на него можно найти в Приказе Росстата под номером четырести девяносто восемь. Семьдесят девятый пункт приложения к данному Приказу не сообщает, что служащие, признаваемые внешними служащими-совместителями, учитываются в списочном количестве вместе с основными служащими.

Величину списочного состава определяют на основании ежедневных показателей, на протяжении целого месяца. Учет в выходные и праздники осуществляется по значениям, которые были зафиксированы в предыдущий трудовой день.

Пункт восемьдесят приложения названного выше Приказа сообщает, что служащих, которые трудятся сразу у нескольких нанимателей, включают в состав списочного количества только по основному месту труда.

Внешние совместители входят в среднесписочную численность только в том случае, если они потеряли статус совместителя и начисли трудиться в фирме на постоянной основе.

Вопрос к эксперту

В один из сотрудников по основному месту работы трудится на 0,5 ставки. Он также является внутренним совместителем на 0,25 ставки. Как правильно включить его в расчет СЧ?

Ответ. Сотрудника следует учитывать не как 0,75, а как 1 чел., поскольку в СЧ отражается персонал только в целых единицах. Не имеет значения, что данный работник трудится на условиях неполного рабочего дня и выступает внутренним совместителем.

Инспектор по труду Сизова Г. А.

Методику расчета СЧ и алгоритм включения в нее совместителей разрабатывает Росстат. Основные принципы остаются неизменными, хотя некоторые коррективы в отчетные формы периодически вносятся. Оцените качество статьи

Нам важно ваше мнение:

Сколько времени занимает декретный отпуск?

Женщины, находящиеся в положении и имеющие официальное трудоустройство имеют право обратиться к руководителю предприятия с заявлением о предоставлении отпуска. Государство дает гарантию в предоставлении отпускного периода по беременности и родам на основании полученного сотрудницей листка нетрудоспособности.

Срок отпуска может быть разным и варьироваться от ряда обстоятельств:

- 70 дней до и после рождения ребенка;

- 70 дней до и 110-ять после рождения двух и более детей;

- 70 и 86 дней до и после появления малыша при возникновении осложнений;

- 70 и 84 дня до и после рождения детей в случае многоплодной беременности.

В период беременности, женщине выплачиваются средства за период нетрудоспособности от лица работодателя. В дальнейшем компания обращается в Фонд социального страхования и получает возмещение по данной статье расходов.

Оплата рассчитывается исходя из общего числа дней отпуска, независимо от того, сколько дней женщина использовала до появления ребенка на свет и после этого события.

Правила заполнения 4-ФСС за 9 месяцев 2019 года

Начиная с 1 августа 2019 был введен новый бланк 4-ФСС, который распространяет свое действие и на промежуточные отчеты августа, и на отчет за прошедшие три квартала 2019 года. Порядок и установленный стандарт заполнения утверждается приказами ФСС, принимаемыми государственным внебюджетным фондом накануне.

Исключение составляет занесение шифра страхователя, эти сведения заносятся вручную с помощью имеющегося в программе списка. Если какая-либо информация не была занесена программой, в карточке страхователя вносятся исправления, а после этого нажимается кнопка «Обновить».

05 Авг 2018

240

Составление отчета по травматизму предполагает отражение показателя численности на титульнике формы. В каком порядке считается среднесписочная численность? На какую дату указывается значение? Разберемся детальнее, как считать в 2018 году численность работников для 4-ФСС.

Все работодатели обязаны начислять и уплачивать в пользу Соцстраха взносы по травматизму. Облагаемой базой при этом является зарплата сотрудников. В целях контроля правильности расчета и уплаты взносов страхователи предоставляют отчет ф. 4-ФСС. Орган подачи – территориальное подразделение Соцстраха. Периодичность составления – ежеквартальная.

Бланк расчета 4-ФСС на 2018 год

Унифицированной бланк расчета утвержден Соцстрахом в Приказе № 381 от 26.09.16 г. (последняя редакция – от 07.06.17 г.). Актуальная форма предоставляется всеми страхователями в установленные сроки. Дата подачи установлена как 20/25-ое число для бумажного бланка/для электронного формата.

Расчет состоит из 5 таблиц и титульной страницы. Порядок внесения данных при заполнении также утвержден в Приказе № 381. В процессе составления документа все работодатели обязательно представляют титульник, табл. 1, 2, 5. Таблицы 1.1, 3 и 4 заполняются только при наличии данных. А при отсутствии сведений не представляются.

Начинается составление документа с заполнения титульника. Здесь страхователь приводит свои регистрационные данные; код и год периода; № корректировки (при наличии уточнений); код ОКВЭД; контактные данные и др. В числе прочих сведений необходимо указывать значение численности. Показатель рассчитывается по среднесписочному признаку. Рассмотрим, по каким правилам определяется СЧ (среднесписочная численность) персонала.