Подаем сведения о среднесписочной численности работников за 2020 год

Содержание:

- Основные принципы заполнения

- Для чего инспекторам нужны сведения о среднесписочной численности

- Расчет среднесписочной численности работников

- Списочная численность

- Где и когда используются данные о среднесписочной численности

- Образец справки о численности работников организации: как заполнять и когда сдавать

- Что такое среднее списочное количество трудящихся на предприятии и для чего нужен этот показатель?

- Поговорим о внешних и внутренних совместителях

Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

- ИНН и КПП;

- фамилия, имя и отчество индивидуального предпринимателя или наименование юридического лица (укажите полное наименование с расшифровкой организационно-правовой формы);

- наименование ИФНС РФ, в которую отправляется отчет, и ее код (нужная информация есть на официальном сайте ФНС РФ);

- собственно данные о среднесписочной численности;

- дата предоставляемых сведений о численности работников (на какую дату произведен расчет, обычно это 1 января текущего года, особенности есть для вновь созданной или реорганизованной организации — первое число месяца, следующего за месяцем, в котором такая организация была создана или реорганизована);

- дата предоставления отчета.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек, единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать сведения о среднесписочной численности (форма КНД 1110018) распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять расчет численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого в 2019 году не было сотрудников, отчет о среднесписоной численности в 2020-м не сдает.

Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Заметим, что на эту обязанность никак не влияет применяемый налоговый режим. Сведения на равных подают и применяющие ОСНО, и те, кто выбрал специальные режимы (УСН, ЕНВД, ЕСХН, ПСН).

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

Расчет среднесписочной численности работников

Самое важное при заполнении справки о ССЧ указать корректное число сотрудников. Для этого его необходимо посчитать

Но до того как приступить к расчётам, нужно понять, кто именно учитывается в среднесписочной численности. Работодатель включает в расчёты:

- фактически работавших сотрудников и явившихся в дни простоя;

- командированных;

- больных с листами нетрудоспособности;

- отпускных;

- выходных;

- работающих неполный день или на половину ставки;

- на испытательном сроке;

- практикантов;

- прогульщиков;

- участников забастовок;

- находящихся под следствием.

Не участвуют в расчётах:

- внешние совместители;

- работающие по ГПХ;

- матери в декрете;

- собственники без зарплаты;

- адвокаты;

- военные.

Численность работников за каждый день месяца

Определившись с категориями, которые нужны для подготовки ССЧ, работодатель начинает вычислять число сотрудников на каждый день месяца. Информация о них есть в табеле учёта рабочего времени. Она потребуется для вычисления количества сотрудников за месяц и в конечном итоге за год.

Работники с полной занятостью за каждый месяц

Основу расчётов среднесписочной численности составляют сотрудники, работающие полный день по трудовому контракту, то есть 5 дней в неделю по 8 часов или при другом распространённом режиме, например, 2/2 по 12 часов. Требуется помнить, что ФНС нужны сведения обо всех работниках, оформленных в штат, даже если в течение какого-либо периода они находились на больничном или в отпуске. Считать только фактически явившихся на работу будет ошибкой.

Сведения предоставляются в местное отделение ФНС лично или почтой с описью вложения и уведомлением о вручении

Работники с частичной занятостью

При ССЧ учитываются сотрудники, работающие неполный день, при условии, что они попадают в одну из требуемых категорий. Например, внешних совместителей считать не надо, а оформленных на 0,5 ставки по трудовому договору— обязательно.

Как учесть их? Порядок действий такой:

- Вычислить значение человеко-часов всех работников, оформленных на неполный день.

- Это число нужно разделить на стандартный рабочий день (как правило, 8 часов).

- Результат нужно разделить на рабочие дни за месяц.

Например, у предпринимателя заняты два сотрудника, работающие по 4 часа 5 дней в неделю. За месяц они отработают 21 день. Считаем количество отработанных часов за месяц: ((4 х 5)х2)х21 = 840 часов. При стандартной 40-часовой неделе они отработали: 840/8 = 105. Это число делим на количество рабочих дней в отчётном месяце: 105/21 = 5.

Общий подсчет за месяц

Прежде чем посчитать ССЧ за год, нужно определить число работников за каждый месяц. Это довольно простая процедура, хотя и требует целой последовательности вычислений. Работодателю потребуется посчитать 12 значений — за каждый месяц. Расчёт многократно упрощается, когда численность работников не менялась.

Чтобы установить число ССЧ за месяц, нужно сложить количество работников за каждый день месяца и разделить на количество дней в месяце. Предположим, у ИП с 1 по 12 число месяца работали 12 человек, с 12 по 28 — 14 человек, а с 28 по 30 — 13 человек. Считаем: (12 х 12 + 14 х 16 + 13 х 3)/30 = 13,56. Округляем до 14 человек. Получается, что в данном месяце у ССЧ этого предпринимателя составила 14 человек. Именно это число он используется в расчётах за год.

Подсчет за год

Расчёты за год производятся на основе данных за каждый месяц. Формула такая: ССЧ = (х1 + х2 + … + х12)/12, где х1 — это число сотрудников в месяце с аналогичным порядковым номером. Зная данные за каждый месяц, рассчитать данные для справки можно за пару минут.

Предположим, с января по апрель у ИП работали 10 человек, с мая по октябрь — 6 человек, а с ноября по конец года — 12 человек. Сколько составит ССЧ и какое число он напишет в отчёте налоговикам: (10 х 4 + 6 х 6 + 21 х 2)/12 = 9,83. В документе число округляется до 10.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Где и когда используются данные о среднесписочной численности

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

| Вопрос | Норма НК РФ |

| Предоставление льгот | |

| освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

| Применение спецрежимов | |

| право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2021 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Образец справки о численности работников организации: как заполнять и когда сдавать

Согласно ст. 80 НК РФ, хозяйствующие субъекты обязаны отчитываться о количестве трудоустроенных граждан сразу после образования или реорганизации. Для подготовки информации дается около месяца: сдают ее до 20 числа второго месяца работы в ИФНС по месту учета.

Кроме того, о количестве сотрудников требуется сообщать ежегодно: по итогам прошлого года — до 20 января следующего. За нарушение сроков накажут на 200 руб.

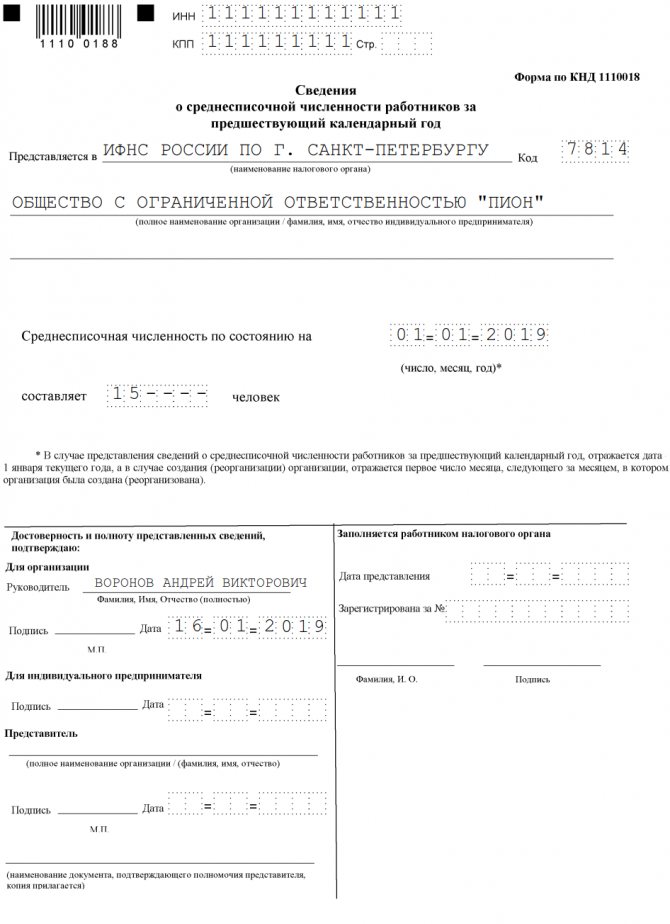

Вот как выглядит корректно составленный образец заполнения справки о среднесписочной численности работников. На картинке пример для ООО, в котором по итогам прошлого года трудились 15 человек. Но справка о численности работников менее 15 человек готовится по тем же правилам.

Разберемся детально, как заполнить отчет для налоговиков:

Укажите наименование инспекции ФНС, куда отправляете форму

Обратите внимание, что обособленные подразделения не должны передавать такие сведения отдельно. Поэтому главная организация отчитывается, указывая общее число лиц, в том числе устроенных в филиалах и представительствах.

Напишите название отчитывающегося лица — компании или ИП.

Впишите отчетную дату

Для годового отчета, например, за 2019 год указывают дату 01.01.2019, а за 2020 — 01.01.2020. Если компания только открылась, надо вписать 1 число второго месяца работы. Например, организация встала на учет 09.04.2019, отчет надо сдать до 20 мая, но в третьем разделе следует вписать 01.05.2019.

Пользуясь Приказом Росстата от 22.11.2017 № 772, рассчитайте среднесписочные показатели. В них не учитываются совместители (внешние), декретницы, сотрудники по договорам ГПХ, молодые мамы или иные сотрудники, которые не работают в связи с уходом за малышами. Если подчиненных нет, пишите «0».

Подпишите и отправьте по почте на бумаге, электронным способом или лично. Отчет, который отправляет представитель, сопровождается бумагой, подтверждающей полномочия.

До 21 января налоговые инспекторы ждут от организаций и предпринимателей сведения о среднесписочной численности работников. Правила, по которым нужно определить этот показатель за 2020 год, изменились.

Что такое среднее списочное количество трудящихся на предприятии и для чего нужен этот показатель?

Показатель «среднесписочная численность» отражает среднее количество занятых на предприятии граждан в целях определения категории юрлица для выбора способа подачи отчётности

Согласно ч. 3 ст. 80 НК РФ среднее списочное количество трудящихся в компании граждан определяет форму подачи в налоговое подразделение декларации. Так, компании со значением этого показателя более ста обязаны подавать сведения исключительно в электронном виде. В целях же определения категории юридического лица, сведения о среднем списочном количестве представляются каждым субъектом хозяйствования в ФНС до 20 января ежегодно. Внеочередная подача сведений о численности должна быть также произведена на протяжении года (до 20 числа месяца, следующего за датой события) в случае создания либо реорганизации компании.

Рассматриваемый показатель широко используется не только в налоговой отчëтности — основные пути его применения таковы:

- Как и в случае с ФНС, страховые фонды (ПФ и ФФОМС) будут требовать подачу отчëтности в электронном варианте, если среднее списочное число работников компании за год превысило 100 человек (такое условие содержит Закон 212-ФЗ от 24.07.2009). Поэтому расчëт численности потребуется в качестве доказательства отнесения предприятия к той или иной категории субъектов хозяйствования.

- Отчëт РСВ-1, направляемый в ПФ каждой организацией, содержит поле «Средняя списочная численность».

- Отчëт в ФСС по форме 4 содержит графу «Численность», которая также заполняется исходя из рассматриваемого показателя.

- Показатель используется при подсчëте размера налога на прибыль для обособленного подразделения в некоторых случаях (ч. 2 ст. 288 НК).

Средняя списочная численность — величина, не содержащая дробных частей, указывающая на среднее количество трудящихся, для которых место работы является основным, и рассчитанная исходя из данных за каждый календарный день. Как правило, показатель рассчитывают за месячный, квартальный, полугодовой и годовой периоды. Данные подсчëтов за месяц в дальнейшем применяются для исчисления показателя за остальные названные периоды.

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители – это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу

Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов