Чистый дисконтированный доход (npv). расчет в excel

Содержание:

- Описание дисконтирования простыми словами

- Практическое применение метода ДДП

- Дисконтированная стоимость и дисконтирование

- Еще несколько особенностей расчета чистого дисконтированного дохода

- Резюме

- Порядок оценки

- Расчет дисконтных факторов

- Условия применения доходного подхода при оценке недвижимости

- Понятие денежный поток

- Использование метода для оценки реальной доходности

- Поиск размера ставки: два способа

Описание дисконтирования простыми словами

Какому россиянину не знакома фраза «знать цену деньгам»? Это словосочетание приходит на ум, как только подходит очередь на кассе, и покупатель еще раз смотрит в свою продуктовую корзину, чтобы убрать из нее «ненужный» товар. Еще бы, ведь в наше время приходится быть расчетливым и экономным.

Под дисконтированием нередко понимают экономический показатель, который определяет покупательскую способность денег, их стоимость через определенный отрезок времени. Дисконтирование позволяет вычислить сумму, которую потребуется вложить сегодня, чтобы получить предполагаемый доход через некоторое время.

Дисконтирование – как инструмент прогнозирования будущей прибыли – востребован среди представителей бизнеса на этапе планирования результатов (прибыли) от инвестиционных проектов. Будущие результаты могут быть озвучены к началу осуществления проекта или в ходе реализации его последующих этапов. Для этого заданные показатели умножают на коэффициент дисконтирования.

Дисконтирование также «работает» в интересах обычного человека, не связанного с миром больших инвестиций.

Например, все родители стремятся дать своему ребенку хорошее образование, а оно, как известно, может стоить немалых денег. Не у всех к моменту поступления есть финансовые возможности (денежный резерв), поэтому многие родители задумываются о «заначке» (определенной сумме денег, проведенной мимо кассы семейного бюджета), которая сможет выручить в час икс.

Допустим, через пять лет ваш ребенок окончит школу и решит поступать в престижный европейский университет. Подготовительные курсы в этом университете стоят 2500 долларов. Вы не уверены, что сможете выкроить эти деньги из семейного бюджета, не ущемляя интересов всех членов семьи. Выход есть – надо открыть вклад в банке, для этого для начала хорошо бы вычислить величину вклада, который вы должны открыть в банке сейчас, чтобы в час икс (то есть пять лет спустя) получить 2500 при условии, что максимально выгодный процент, который может предложить банк, скажем –10 %. Чтобы определить, сколько стоит будущая трата (денежный поток) сегодня, делаем несложный расчёт: 2500 долларов делим на (1,10)2 и получаем 2066 долларов. Это и есть дисконтирование.

Проще говоря, если вы хотите узнать, какова стоимость суммы денег, которую вы получите или собираетесь потратить в будущем, то вам следует «продисконтировать» эту будущую сумму (доход) по предлагаемой банком ставке процента. Такую ставку ещё называют «ставкой дисконтирования».

У нас в примере ставка дисконтирования равна 10%, 2500 долларов – это сумма платежа (или денежного оттока) через 5 лет, а 2066 долларов – это и есть дисконтированная стоимость будущего денежного потока.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

-

Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают

Во внимание принимаются потоки отдельно за каждый год прогнозного периода

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

Расчет реверсии – остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

Вычисление ставки дисконтирования. Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

Применение метода ДДП по вычисленным исходным показателям. Для вычисления применяют формулу:

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Дисконтированная стоимость и дисконтирование

Термин «дисконтирование» используется для описания экономического действия, являющегося прямой противоположностью процесса начисления процентов. Компании, использующие этот экономический инструмент, применяют специальные формулы для того, чтобы рассчитать ценность будущей прибыли с учетом актуальных условий. Здесь следует отметить, что при составлении подобных расчетов учитываются различные факторы, которые могут привести к изменению стоимости финансовых ресурсов. Учитывая все вышесказанное можно сделать вывод, что дисконтированный денежный поток представляет определенную сумму денежных средств, которую компания должна получить в будущем периоде. Однако при составлении таких расчетов, ценность будущих поступлений определяется с учетом текущей ситуации на рынке.

При составлении подобных расчетов используется ряд экономических правил. Согласно одному из этих правил, цена актива формируется не только с учетом его актуальной рыночной стоимости, но и потенциальной прибыли, которую можно получить благодаря использованию приобретенной ценности. Дисконтирование денежных потоков можно сравнить с оценкой бизнеса. Такие расчеты составляются с учетом рыночных изменений в ближайшие пять или десять лет. Следует понимать, что нестабильность рынка может внести коррективы в разработанный план. Однако своевременно проведенный анализ с составлением планов на будущее, позволяет получать ряд преимуществ перед конкурентами.

Летом тысяча девятьсот девяносто девятого года, Министерство Финансов нашей страны подготовило ряд документов, посвященных рассматриваемому процессу. В этих документах приводятся инструкции, следование которым позволяет оценить инвестиционную привлекательность бизнеса. Процесс дисконтирования представляет собой использование разных финансовых индикаторов, что позволяют определить ценность будущей прибыли на актуальный отрезок времени. В основе этого метода лежит принцип, согласно которому определенная величина денежных средств может обладать разной ценностью определенные отрезки времени. Это означает, что несколько тысяч рублей на актуальную дату имеют более высокую ценность в сравнении с этой же суммой через несколько недель. Грамотное использование данного ресурса позволяет получить крупную прибыль. Эксперты рекомендуют использовать рассматриваемый инструмент в следующих ситуациях:

- В случае возникновения факторов, способствующих изменению текущих денежных потоков.

- При наличии аналитической информации, позволяющей оценить перспективность финансовых вложений.

В качестве примера можно привести строительство объекта коммерческой недвижимости. Эффективность вложений в эту сферу зависит от того, когда именно объект будет введен в эксплуатацию. Изменение уровня инфляции может обесценить или, наоборот, увеличить ценность вложенных средств. Помимо этого, даже такой фактор, как сезонность, может повлиять на величину потенциальной прибыли.

Главным отличием рассматриваемой методики является возможность получения детализированных результатов глубокого анализа. Такой подход к экономической оценке часто применяется в случае с бизнесом, где движение финансовых потоков постоянно изменяется. Эффективность использования этой методики объясняется использованием специальных инструментов, позволяющих учесть все риски, свойственные для конкретного направления бизнеса.

Экономическая нестабильность часто становится причиной того, что перед приобретением дорогостоящего актива, организация тщательно анализирует все возможные последствия. Следует понимать, что объем поступающих денежных средств может не только увеличится, но и уменьшится. Метод дисконтирования денежных потоков – это один из немногочисленных инструментов, позволяющих оценить потенциальную прибыль с учетом актуальных особенностей ситуации на рынке. Каждый бизнесмен, выступающий в роли инвестора, регулярно оценивает каждый сделанный шаг для того, чтобы оценить величину будущей прибыли. Во время этого процесса учитывается объем вложений и величина денежных средств, которые будут получены через разные временные промежутки.

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег

Еще несколько особенностей расчета чистого дисконтированного дохода

Мы рассмотрели основные моменты для правильного расчета дисконтированного денежного потока, но это еще не все.

Есть нюансы, встречающиеся реже, но обязательные к упоминанию.

Первоначальные инвестиции в проект могут быть как в «нулевом» периоде, тогда для расчета I0 берется сумма вложений в проект до его начала. Могут вложения продолжаться и в течение первых месяцев (лет) действия проекта, тогда для расчета I0 используется формула аналогичная формуле DPP:

Где Inv0 – первоначальные инвестиции в проект,

n – количество периодов,

t – порядковый номер периода,

Invt – чистый денежный поток в период t,

i –ставка дисконтирования.

Кроме того, ставка дисконтирования может быть как постоянной на всем периоде расчета, так и меняться от периода к периоду. Если известны изменяющиеся значения ставки дисконтирования, то формула расчета ЧДД должна быть модифицирована и принять вид:

Где in – это ставка дисконтирования в n-ном периоде.

Чистый дисконтированный доход – пример расчета

Рассмотрим расчет ЧДД на примере проекта запуска фитнес-центра.

В банк поступил на рассмотрение проект нового фитнес-центра. Создатели проекта оценили первоначальные инвестиции в 152 млн рублей, 102 из них планируется получить в первый год, 50 во второй. Чистые денежные потоки от проекта представлены в таблице.

Таблица. Денежные потоки проекта

|

Период |

Инвестиционные потоки |

Операционные потоки |

ИТОГО CF |

|

-102 |

-102 |

||

|

1 |

-50 |

20 |

-30 |

|

2 |

30 |

30 |

|

|

3 |

30 |

30 |

|

|

4 |

30 |

30 |

|

|

5 |

30 |

30 |

|

|

6 |

30 |

30 |

|

|

7 |

30 |

30 |

|

|

8 |

30 |

30 |

|

|

9 |

30 |

30 |

|

|

10 |

30 |

30 |

Также известно, что стоимость капитала для банка равна 15% и что банк оценил ликвидационную стоимость проекта по чистым активам в 80 млн рублей

Рассчитаем чистый дисконтированный денежный поток в каждый год

ЧДДП0= -102/(1+0,15)0 = -102

ЧДДП1 = -30/(1+0,15)1= — 26

ЧДДП2 = 30/(1+0,15)2= 23

ЧДДП3 = 30/(1+0,15)3= 20

ЧДДП4 = 30/(1+0,15)4= 17

ЧДДП5 = 30/(1+0,15)5= 15

ЧДДП6 = 30/(1+0,15)6= 13

ЧДДП7 = 30/(1+0,15)7= 11

ЧДДП8 = 30/(1+0,15)8= 10

ЧДДП9 = 30/(1+0,15)9= 9

ЧДДП10 = (30+80)/(1+0,15)10= 27

Обратите внимание, в последний расчетный год остаточная стоимость проекта прибавлена к чистому денежному потоку. Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году

Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году.

ЧДД = -102-26+23+20+17+15+13+11+10+9+27=16

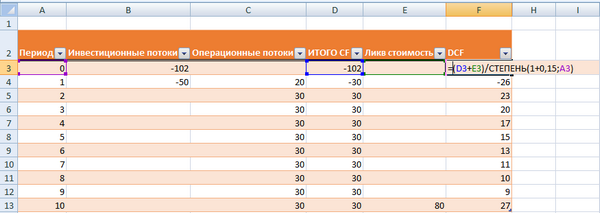

Можно рассчитать чистый дисконтированный доход и с использованием Excel что еще больше упростит задачу.

Добавим в таблицу Excel колонку Дисконтированный денежный поток DCF и запишем в ней формулу

= СТЕПЕНЬ (CFn + ликв. стоимость)/СТЕПЕНЬ (1+i; номер периода)

как показано на рисунке 1.

Рисунок 1

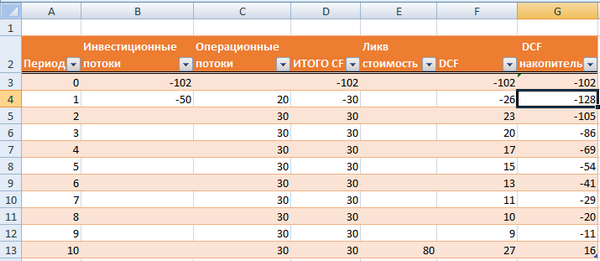

Затем добавим столбец DCF накопительно и рассчитаем накопленный итог за все периоды по проекту по формуле DCF накопительно = ∑CFn (рисунок 2).

Рисунок 2.

Резюме

Как видно, использование модели DCF для оценки компании требует большого числа предположений. В частности, относительно величины денежного потока, его устойчивости и темпов роста компании в постпрогнозный период. Все это влияет на точность расчетов.Другим недостатком данного подхода является бесконечно длинный период прогнозирования. Предсказывать результаты компании более чем на 5 лет — задача не из простых, а когда речь идет о более длинном периоде, то это в разы сложнее. Поэтому наряду с данным методом я рекомендую вам применять финансовый анализ отчетности и метод мультипликаторов.

Оксана Гафаити, инвестор и трейдер, автор Mindspace.ru

Порядок оценки

Оценка объекта недвижимости с помощью дисконтированных денежных потоков производится в 5 шагов:

- Выбор временного интервала для расчета.

- Подсчет конкретных показателей.

- Расчет остаточной стоимости.

- Определение ставки дисконтирования.

- Общий расчет.

Определение временного периода для расчета

На данном этапе определяется промежуток времени, для которого считается оценка. Определить конкретный отрезок времени необходимо, чтобы сформировать реалистичный прогноз, который зависит от выбранного временного интервала и объема доступных данных. В большинстве случаев в России выбирается период до 5 лет, а в развитых капиталистических странах – до 10 лет. Менее продолжительный срок в России связан в неустойчивым состоянием экономики, которое не позволяет давать более продолжительные и точные прогнозы.

Подсчет конкретных показателей

После определения сроков прогнозирования производится подсчет показателей на каждый прогнозируемый год на основании прошлых данных

Во время оценки принимаются во внимание операционные показатели, общее состояние рынка недвижимого имущества. Российская особенность состоит в том, что анализируются не все потоки, а только доходные

Расчет остаточной стоимости

Расчет остаточной стоимости выполняется на основании колебаний рынка, возможных изменений цены в ходе срока эксплуатации, стоимости аналогичных объектов, капитализации доходов на следующий год после крайнего года, на который строится прогноз. Капитализация определяется своими силами. Другой показатель, который должен быть учтен – ставка дисконтирования, представляющая отражение объема средств, которые могут быть получены в перспективе.

Определение ставки дисконтирования

Наиважнейший параметр при подсчете по методу дисконтированных денежных потоков – ставка дисконта. Именно данный показатель отражает степень финансовых поступлений, ожидаемых по окончании определенного срока прогнозирования. Именно ставка дисконтирования наглядно показывает соотношение между рисками и доходами.

Известны несколько способов подсчета ставки:

- кумулятивное построение;

- сравнение альтернативных вложений;

- выделение;

- мониторинг.

При сравнении альтернативных вложений оценивается потенциальная привлекательность для инвестора, которая заключается в ожидаемой прибыли. Выделение заключается в сравнении сделок с подобными объектами. Метод мониторинга заключается в общем наблюдении за рынком.

Выявление ставки дисконтирования не может обойтись без учета списка компенсаций:

- низкорисковые вложения;

- низкая ликвидность;

- общий риск;

- инвестиционное руководство.

Непосредственно общий расчет

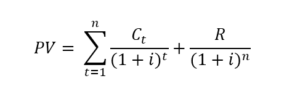

При осуществлении общего расчета по методу дисконтирования денежных потоков необходимо исходить из того, что стоимость остатков за крайний год прогноза должна быть дисконтирована и добавлена к сумме ее вложений. Для проверки расчетов используется равенство между итоговым показателем, а также суммой остатков и вероятных денежных потоков.

Формула расчета:

Используемые обозначения:

- PV – определяемая стоимость;

- Ct – денежные поступления в течение периода t;

- i – ставка дисконтирования;

- R – стоимость остатков;

- n – продолжительность прогноза.

Расчет дисконтных факторов

Факторы скидки всегда можно рассчитать по формуле (1 + r) ^ -n.

Однако в некоторых особых случаях можно использовать методы экономящие время.

Дисконтные аннуитеты

Аннуитет — это постоянный годовой денежный поток в течение ряда лет.

Если инвестиционная оценка предполагает постоянный годовой денежный поток, можно использовать специальный коэффициент дисконтирования, известный как коэффициент аннуитета.

Коэффициент аннуитета (AF) — это имя, присвоенное сумме отдельного DF. Формула для коэффициента аннуитета:

Пример использования коэффициента аннуитета:

Плата в размере 3600 долларов США должна производиться каждый год в течение семи лет, первый платеж происходит через год. Процентная ставка составляет 8%. Что такое PV аннуитета.

Решение:

AF можно найти по формуле:

Поэтому PV аннуитета составляет $ 3600 × 5,206 = $ 18,741.60

Дисконтируемые бессрочные выплаты (перпетуитет)

Бессрочность — это бесконечный годовой денежный поток.

Текущая стоимость (PV) бесконечного денежного потока определяется по формуле:

PV = CF / r

где, CF — поток денежных средств, r — ставка дисконтирования.

1 / r также известно как коэфициент или фактор вечности.

Пример использования коэффициента вечности:

Какова нынешняя стоимость 3 000 долларов США, получаемая каждый год, если процентная ставка составляет 10%?

Решение:

Продвинутые и отсроченные аннуитеты, бессрочные выплаты, перпетуитеты

Использование коэффициентов аннуитета и факторов бесконечности предполагает, что первый денежный поток будет происходить через год. Таким образом, коэффициенты аннуитета или бессрочности будут снижать денежные потоки, чтобы дать стоимость за год до появления первого денежного потока. Для стандартных аннуитетов и сроков это дает текущее значение (T0), поскольку первый поток денежных средств начинается с T1.

Будьте осторожны: если это не так, вам нужно будет скорректировать свои расчеты.

В некоторых инвестиционных оценках регулярные денежные потоки могут начинаться сейчас (при T0), а не через год (T1).

Рассчитайте PV, проигнорировав платеж при T0 при рассмотрении количества денежных потоков, а затем добавив его к коэффициенту аннуитета или вечности.

Пример использования расширенных аннуитетов

Сегодня начинается 5-летняя аннуитета в размере 600 долларов США. Процентные ставки составляют 10%. Найдите PV аннуитета.

Решение

Это, по сути, стандартный четырехлетний аннуитет с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

PV = 600 + 600 × 3,17 = 600 + 1902 = $ 2,502

Тот же ответ можно найти быстрее, добавив 1 в AF:

PV = 600 × (1 + 3,17) = 600 × 4,17 = 2,502.

Пример использования продвинутых перпетуитетов

Бессрочность в размере 2000 долларов должна начаться немедленно. Процентная ставка составляет 9%. Что такое PV?

Решение

Это, по сути, стандартное бессрочное с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

Опять же, тот же ответ можно найти быстрее, добавив 1 к вечности.

Отсроченные аннуитеты и перпетуитеты

Некоторые регулярные денежные потоки могут начинаться позже, чем T1.

Это касается:

- применение соответствующего фактора к денежному потоку как обычно

- возврат вашего ответа обратно в T0.

Пример отсроченных аннуитетов

Для отложенных денежных потоков применение стандартного коэффициента аннуитета будет определять стоимость денежных потоков за год до их начала, что на этой иллюстрации означает T2. Чтобы найти PV, требуется дополнительный расчет, значение должно быть возвращено обратно в T0.

Что такое PV в размере 200 долларов США каждый год в течение четырех лет, начиная с трехлетнего периода, если ставка дисконтирования составляет 5%?

Решение

Условия применения доходного подхода при оценке недвижимости

Этот способ оценки недвижимого имущества применим в совокупности условий:

- недвижимое имущество способно приносить доход;

- есть вероятность обоснованного прогнозирования уровня доходной части эксплуатации объекта.

Этапы применения доходного подхода к оценке недвижимости

- Вычисление валового дохода от эксплуатации недвижимого имущества.

- Учет потерь от неплатежей за аренду (низкий спрос, недополученные платежи). Потери вычитаются из валового дохода.

- Учет расходной части эксплуатации недвижимого имущества (налоги, коммунальные платежи, заработная плата персонала, текущий ремонт).

- Определение чистой прибыли недвижимого имущества.

- Определение коэффициента капитализации.

Понятие денежный поток

Само определение денежный поток в отечественный язык пришло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть другими словами, это движение финансов за определенный промежуток времени. Это разница между суммой поступлений и расходов. Хорошо представить себе это можно на примере школьной задачи по математике. Есть бассейн в который из трубы А в него льется вода (то есть финансовые средства), а из трубы Б — выливается. Если в бассейн влилось воды больше, то мы можем говорить о положительном денежном потоке, а если больше вылилось — об отрицательном.

Другими словами, это оборот денег предприятия, от которого напрямую зависит его финансовое благополучие. Оно, во многом, определяется тем, насколько компания может выполнять свои обязательства, в первую очередь, финансового характера. Если денег катастрофически не хватает — это свидетельствует о материальных затруднениях, которые не прибавляют оптимизма относительно ее будущего. С другой стороны, переизбыток финансовых средств может свидетельствовать о том, что компания терпит убытки, поскольку эти средства используются нерационально.

Использование метода для оценки реальной доходности

Само понятие дисконтирования возникло по причине того, что деньги со временем дешевеют. Поэтому с помощью расчета по приведенной в предыдущем разделе формуле можно получить данные о реальной доходности инвестиций. Для этого нужно провести вычисления дважды:

подставляя вместо ставки дисконтирования i номинальный процент прибыли, который будет приносить выбранная ценная бумага;

используя в качестве i величину инфляции.

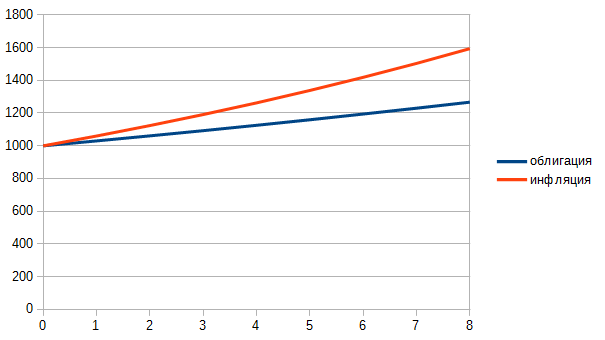

Разница между получившимися числами и будет вашим реальным доходом. Также можно использовать суммарный размер ожидаемого денежного потока. Например, вы покупаете облигацию с купоном 6%. При погашении бумаги через год получаете 1060 руб. Инфляция равна 3%. В этом случае покупательская способность 1060 руб. будет эквивалентна сегодняшним 1029 руб. Если вы приобрели бумагу по номиналу, реальный прирост вашего капитала составит 29 руб.

Ниже на рисунке приведены два графика. Они показывают доходность облигации с купоном 6% в зависимости от срока до погашения и темпы снижения покупательской способности денег при условии, что инфляция равна 3%.

Основная сложность применения этого метода заключается в том, что в реальности нельзя с уверенностью предсказать темпы инфляции. Ожидаемый денежный поток для большей части инвестиционных инструментов – тоже прогнозная величина. Он предсказуем только для облигаций с постоянным или фиксированным купоном.

Поиск размера ставки: два способа

Согласно условиям использования схемы для поиска коэффициента, предприниматель может самостоятельно выбрать значение ставки дисконтирования. Однако показатель не назначается случайным образом.

В качестве безрисковой ставки необходимо принять ставку, которую устанавливают кредитные организации по вкладам, а также учесть размер государственной ставки по долговым обязательствам.

Коэффициент – это значение, которое позволяет охарактеризовать макроэкономическую ситуацию, которая сложилась в стране присутствия организации.

Существует и другой способ обнаружения значения показателя.

Человек может применять на практике любую формулу, которую посчитает более удобной для произведения вычислений. Также вы можете ознакомиться с видео, расположенным ниже, где достаточно подробно раскрываются основные понятия дисконтирования.

Watch this video on YouTube

Watch this video on YouTube