Декларация 6 ндфл: сроки сдачи, порядок заполнения

Содержание:

- Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

- Как сверить 2-НДФЛ с расчетом 6-НДФЛ

- Утверждена новая форма расчета 6-НДФЛ.

- Как заполнять раздел 2

- Стоит ли сдавать нулевки

- Кто сдает 6-НДФЛ в 2020 году: ИП, обособленные подразделения, организации без работников

- Состав формы

- Условия включения вычетов в 6-НДФЛ

- Новые сроки сдачи отчетности и уплаты налогов: перенос сроков в 2020 из-за коронавируса

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

Переведены в другое ОП или головной офис.

Важно учесть! Рекомендация от «КонсультантПлюс»: В переходный месяц, если организация переводит работников закрытого подразделения на работу в другое подразделение, которое выплачивает заработную плату, такие доходы и налог с них нужно включить в 6-НДФЛ, представляемый по месту учета…(подробнее смотрите в К+. Это бесплатно)

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

Уволены. Если ликвидируется компания в целом вместе со всеми ОП, заключительный отчет 6-НДФЛ, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Как поступить, если отчитаться по месту учета ОП до его закрытия не удалось, см. здесь.

Как сверить 2-НДФЛ с расчетом 6-НДФЛ

«Доходные» справки 2-НДФЛ подают в ИФНС, когда закончится отчетный год (речь о справках с признаком «1»), а отчетность 6-НДФЛ сдается ежеквартально нарастанием с начала отчетного года. Понятно, что соотнести 2-НДФЛ можно только с годовым 6-НДФЛ, а сверять эти формы между собой поквартально не выйдет.

Как заполнить справку 2-НДФЛ с учетом контрольных соотношений и 6-НДФЛ? Основное различие между формами в следующем: 2-НДФЛ заполняются за весь год индивидуально на каждое физлицо, получившее доход, а форма 6-НДФЛ содержит уже обобщенные сведения о доходах, вычетах и налоге отчетного периода.

На сегодня пока не принимались новые контрольные соотношения 2-НДФЛ и 6-НДФЛ. Пример действующих взаимоувязок содержится в письме ФНС РФ от № БС-4-11/3852. Это соотношения для расчета 6-НДФЛ, предназначенные как для проверки внутренних показателей, так и для сопоставления данных расчета с другими формами, включая 2-НДФЛ. Указанные междокументные соотношения и следует использовать для сверки показателей отчетов 2016 года.

Прежде чем мы рассмотрим, в чем должны сойтись 2-НДФЛ и 6-НДФЛ, напомним, что 6-НДФЛ включает два раздела: первый собирает обобщенные показатели нарастающим итогом, во втором данные указываются за последние 3 месяца. С 2-НДФЛ сверяется только раздел 1 расчета. По какой ставке налога проводится сверка тоже надо учитывать, если НДФЛ взимался по разным ставкам: в разделе 1 расчета 6-НДФЛ показатели строк 020-050 относятся к конкретной ставке в строке 010, а 060-090 суммируют показатели для всех применяемых ставок НДФЛ.

Это интересно: Что такое код вычета 114 в справке 2-НДФЛ

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Как заполнять раздел 2

Раздел 2 декларации 6-НДФЛ представляет собой информационную таблицу, в которой указываются все действия по исчислению прибыли работников, которая имела место в отчетном периоде. Данные вносятся в хронологическом порядке, при этом необходимо указывать дату начисления дохода. Также в этом разделе отображается информация о суммах удержанного НДФЛ с указанием дат удержания и даты его перечисления в ФНС.

Особенности раздела:

- Выплаты, имеющие место в отчетном периоде, но не облагаемые НДФЛ не указываются в расчете.

- Отражается сумма доходов об исчисления налога.

- Данные второго раздела декларации не совпадают с информацией первого, так как в разделе 1 отражаются сведения нарастающим итогом по результату всего налогового периода, а раздел 2 посвящен данным исключительно отчетного квартала.

- Если в одну дату имели место выплаты, имеющие разные сроки уплаты подоходного налога в бюджет, они должны быть отражены разными строками.

ВАЖНО! В разделе 2 должны быть указаны только доходы отчетного квартала, отдельным итогом за каждый месяц. Особенности заполнения:

Особенности заполнения:

- В строке 100 указывается дата фактического получения выплаты. При этом для заработной платы проставляется дата последнего дня месяца, за который она была выплачена, а для вознаграждений по договорам ГПХ, больничным и т. д. — день фактической выплаты.

- В строке 110 указываются даты удержания подоходного налога. Как правило, она идентична данным строки 100, но есть исключения: с аванса налог удерживается в день начисления основной зарплаты, с мат. помощи и подарков — в день следующей зарплаты, с доплат (суточных, нормативных и т. д. ) — в день выплаты зарплаты за месяц.

- В строке 120 указывается дата уплаты налога, установленная статьей 226 НК РФ.

- В строке 130 прописывается вся сумма полученных доходов до удержания подоходного налога.

- В строке 140 — общая сумма подоходного налога.

ВАЖНО! Декларация 6-НДФЛ сдается на бумажном носителе лишь в том случае, если у налогового агента числится более 25 работников. Если эта цифра меньше, только в электронном виде

Изменения в форме, которые нужно учесть в 2019-2020 году

В 2018 году произошел ряд существенных изменений, касающихся отчета 6-НДФЛ. В частности изменения коснулись реорганизованных компаний. Если реорганизованная компания не предоставила декларацию 6-НДФЛ в ФНС до окончания процедуры, это обязанность будет возложена на компанию преемника.

В таком случае в отчете нужно будет указать:

- ИНН и КПП компании преемника.

- Проставить код «215», либо «216» для крупнейших налоговых агентов.

- В реквизите «Налоговый агент» необходимо указать название компании, прошедшей процедуру реорганизации.

- В реквизите «Форма реорганизации» проставить требуемое значение (1 — если компания была преобразована, 2 — в случае слияния, 3 — при разделении, 5 — в случае присоединения к другой организации, 6 — в случае разделения с одновременным присоединением или 0, если компания была ликвидирована).

- ИНН и КПП той организации, которая была реорганизована.

Изменения также коснулись следующих пунктов:

- Крупнейшие налогоплательщики теперь обязаны указывать КПП по месту регистрации юридического лица (ранее — по месту учета).

- Организации, которые не являются крупнейшими налогоплательщиками, должны указывать в реквизите «по месту нахождения» код 214 (ранее — 212).

- На титульном листе декларации должны быть отражены полные сведения о доверенности представителя.

С того момента, когда была введена декларация 6-НДФЛ и налоговые агенты получили обязанность ее ежеквартально заполнять прошло более 3 лет. Однако, у множества предпринимателей все еще остаются вопросы в этой процедуре. Форму 6-НДФЛ налоговые агенты обязаны сдавать 4 раза в год, указывая в ней все выплаты НДФЛ за отчетный период. Для того, чтобы избежать ошибок и неточностей в расчетах достаточно грамотно вести бухгалтерию и избегать нарушение сроков выплат.

Стоит ли сдавать нулевки

Ответ на этот вопрос не так однозначен, как может показаться. Если руководствоваться НК РФ, то по 6-НДФЛ «сдаются» только налоговые агенты. То есть, если нет начислений, вроде и отчет не нужен. А если начисления есть, то нулевки вообще не может быть. Об этом же говорят и сами налоговики.

Однако на практике встречаются различные ситуации, и все их в НК РФ предусмотреть невозможно. Так, неверное указание ОКТМО и КПП даже при наличии выплат физлицам может повлечь за собой необходимость сдачи нулевой 6-НДФЛ. Подробные разъяснения, а также образец нулевки вы найдете в этих материалах:

- «Как правильно исправить ОКТМО в расчете 6-НДФЛ?»;

- «Порядок заполнения формы 6-НДФЛ с разными ОКТМО и КПП».

Кроме того, сдавать нулевки можно по желанию. Это значит, что, если вы решили оформлять отчетность, даже не будучи налоговым агентом, работники ФНС не смогут отказать в ее принятии.

Кто сдает 6-НДФЛ в 2020 году: ИП, обособленные подразделения, организации без работников

Отчет 6-НДФЛ предназначен для отражения информации о суммах НДФЛ, начисленных и выплаченных субъектом хозяйствования в качестве налогового агента. В статье разберем, кто сдает 6-НДФЛ в 2020 году, а также выясним особенности составления отчета для ИП, обособленных подразделений и организаций без работников.

Кто сдает 6-НДФЛ в 2020 году

В 2020 году условия, согласно которым определяется обязательства субъектов хозяйствования по сдаче отчета 6-НДФЛ, не изменились. Как и прежде, данный отчет сдают организации и ИП, выполняющие функции налоговых агентов, а именно выплачивающие доход физлицам и удерживающие из такого дохода суммы НДФЛ.

Руководствуясь абз. 3 п. 2. ст. 230 НК РФ, обязательства по сдаче отчета 6-НДФЛ в 2020 году присваиваются:

- юрлицам и предпринимателям, которые имеют сотрудников и выплачивают им зарплату и прочие виды вознаграждения на основании трудовых договоров;

- субъектам хозяйствования, которые привлекают наемных работников на основании договоров гражданско-правового характера (ГПХ);

- организации и ИП, осуществляющие выплаты физлицам за аренду недвижимости, имущество, оказание услуг, т.п.

Как видим, основной критерий подачи отчета 6-НДФЛ – факт выплаты дохода в пользу физлиц (сотрудников, наемных работников, третьих лиц) и исполнение субъектом хозяйствования функций налогового агента.

Если в течение отчетного периода организация (ИП) не производила выплат физлицам, то в таком случае подавать отчет 6-НДФЛ не нужно. Нулевая форма отчета 6-НДФЛ законом не предусмотрена.

статью ⇒ “Строка 120 6-НДФЛ: как заполнить“.

Когда и куда необходимо сдавать отчет 6-НДФЛ в 2020 году

В 2020 году организации и ИП подают отчет 6-НДФЛ по установленной форме, бланк которой можно скачать здесь ⇒ 6-НДФЛ. Как и в предыдущие годы, отчет составляется ежеквартально нарастающим итогом – за 1 квартал, полугодие, 9 месяцев и календарный год.

Место подачи отчета 6-НДФЛ – территориальный орган ФНС по месту регистрации организации (для юрлиц) или месту жительства ИП (для предпринимателей).

Срок подачи отчета 6-НДФЛ в 2020 году не изменился – до последнего числа месяца, следующего за отчетным периодом (окончанием квартала, полугодия, 9 месяцев). Годовой отчет 6-НДФЛ за 2020 год подается не позже 31.03.2020 года.

Если последний день сдачи отчета припадает на выходной или праздничный день, то налоговый агент может подать документ на следующий день (ближайший рабочий день после выходного дня или праздника).

Таблица со сроками подачи отчета 6-НДФЛ в 2020 году представлена ниже:

| № п/п | Отчетный период 6-НДФЛ | Срок подачи 6-НДФЛ |

| 1 | 1-й квартал 2020 года |

Состав формы

Новая форма 6 НДФЛ – появился бланк и порядок его заполнения

Согласно ему, выделяется несколько основных полей, принимаемых во внимание:

ИНН – это касается ИП, доносятся сведения, которые соответствуют свидетельству о постановке на учет. Это 10 цифр;

КПП – ИП к этому полю не имеют отношения. Юридическими лицами оно указывается. Для обособленных структур имеется специальный код;

корректировка – содержится ее номер: предоставляется декларация 6 НДФЛ, и ставится «000».

Поле «предоставление в орган»

Указывается код подразделения, принимающего документацию впоследствии;

помимо прочего, уделяется внимание полям «налоговый период», «налоговый агент», «код по ОКТМО», «телефон» и так далее. Также в образцы могут содержаться другие сведения для достоверности результата.

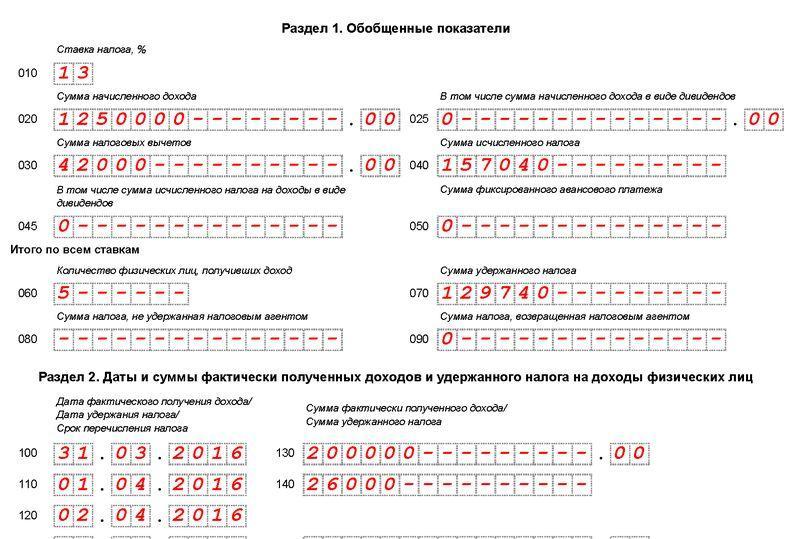

Первый раздел 6 НДФЛ

Составление формы распространяется на сотрудников посредством нарастающего итога, для этого используется ставка. Когда сумма выплаты доходов выдавалась на базе разных планов тарификации, то разделы оформляются по каждому в отдельности, кроме строк 060-090. Если на один лист показатели не помещаются, то берется нужное количество страниц.

Строки формы отмечены заранее в таблице:

- 010 – Начисления по доходам;

- 020 – Сумма вознаграждения на начало периода;

- 030 – Величина вычетов уменьшения дохода;

- 040 – Сумма налога по всем работникам;

- 045 – Налоги в виде дивидендов;

- 050 – Сумма авансов по каждому работнику;

- 060 – Общее кол-во сотрудников;

- 070 – Сумма удержанных налогов по нарастанию;

- 080 – Общая величина выплат, не удержанных;

- 090 – Сумма налога, возвращенная плательщикам.

Прежде чем заполнять форму 6 НДФЛ, ознакомьтесь с образцом

Второй раздел НДФЛ формы

Этот элемент содержит числа, в период которым работника получались доходы по факту. С них традиционно удерживаются отчисления в бюджет. Также к элементу относятся сроки перечисления и сведения о сотрудниках. Детальное отображение элементов представлено в таблице.

Содержание по строкам:

- 010 – Дата получения доходов;

- 110 – Число удержания обязательного платежа;

- 120 – Дата обязательного перечисления налога;

- 130 – Доходы по факту;

- 140 – Внесение суммы.

Таким образом, форма является достаточно простой для понимания и отображает в себе нужные для работы данные. Составляется справка НДФЛ. Какие изменения в ней произошли – мы рассмотрели в статье. Работодателям не составит труда разобраться с особенностями процесса и выбрать требуемые атрибуты для грамотного заполнения формы. Кроме того, работодатель обязуется подавать нужные данные с определенной периодичностью, чтобы избежать получения колоссальных штрафов. Данные должны соответствовать принципам точности, достоверности и актуальности.

Watch this video on YouTube

Watch this video on YouTube

Условия включения вычетов в 6-НДФЛ

При заполнении строки 030 раздела 1 6-НДФЛ учитываются следующие правила:

- вычеты указываются нарастающим итогом с начала текущего календарного года по всем физлицам обобщенно;

- общая сумма вычетов по каждому сотруднику не должна превышать его доходы. Если вычетов больше, чем доходов, то налоговая база считается нулевой (п. 3 ст. 210 НК РФ), следовательно, налога к уплате нет. В отчет 6-НДФЛ по такому сотруднику и доходы, и вычеты включаются полностью.

Для получения итоговой цифры в строке 030 суммируются все вычеты, предоставленные налоговым агентом получателям облагаемых НДФЛ доходов, за весь отчетный период – 1 квартал, 1 полугодие, 9 месяцев, год.

Неиспользованные вычеты учитываются до конца года, на следующий налоговый период работодатель переносить их не вправе.

Новые сроки сдачи отчетности и уплаты налогов: перенос сроков в 2020 из-за коронавируса

Правительство утвердило отсрочки по уплате налогов и сдачи отчетности в связи с эпидемией коронавируса. Постановление от 02.04.2020 № 409 было опубликовано в понедельник, 6 апреля.

Обратите внимание, что перенос сдачи декларации не означает автоматически перенос уплаты налога, даже если срок уплаты привязан к сроку сдачи отчета. Об этом прямо написано в постановлении

Что продлили по отчетам

- Срок сдачи всей налоговой и бухгалтерской отчетности, срок сдачи которой приходится на март-май на три месяца. Кроме НДС.

- Отчетность по НДС за 1 квартал до 15 мая.

- Срок сдачи расчетов по страховым взносам до 15 мая.

Сроки по сдаче отчетности перенесены для всех организаций и ИП, вне зависимости от видов деятельности, перечней и реестров МСП.

И для граждан тоже (3-НДФЛ).

Новые сроки сдачи отчетности в 2020 году

Минфин объяснил, для кого установлен срок сдачи бухотчетности 30 июня. Поэтому срок стоит 6 мая.

| Вид отчетности | Последний день сдачи отчета |

| Бухгалтерская отчетность за 2019 год | 12 мая |

| Налог на прибыль за 2019 год | 29 июня |

| Налог на прибыль за 1 квартал 2020 года | 28 июля |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 июля |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 августа |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 сентября |

| Налог на имущество за 2019 год | 30 июня |

| НДС за 1 квартал 2020 года | 15 мая |

| Расчет по страховым взносам за 1 квартал 2020 года | 15 мая |

| 6-НДФЛ за 1 квартал 2020 года | 30 июля |

| УСН за 2019 год (организации) | 30 июня |

| УСН за 2019 год (ИП) | 30 июля |

| ЕНВД за 1 квартал 2020 года | 20 июля |

| 3-НДФЛ | 30 июля |

| 4-ФСС | 15 мая |

Перенос сроков уплаты налогов

Отсрочки по оплате налогов будут предоставляться не всем организациям и ИП, а только включенным в реестр малого и среднего предпринимательства и ведущим деятельность, попавшую в перечень правительства (наиболее пострадавшие отрасли). Подробнее о переносе в статье Новые сроки по налогам и отчетности. Правительство утвердило отсрочки, но не для всех.

В отдельную графу выделены организации, указанные в пункте 2 Указа Президента, обязанные работать в нерабочие дни. По мнению ФНС, они обязаны были сдавать отчетность в обычные сроки, потому что у этих организаций рабочие дни. А значит по этой логике, они обязаны уплачивать налоги тоже в обычные сроки.

| Налоги/взносы | Организации и ИП — субъекты МСП из перечня пострадавших отраслей | Работающие в нерабочие дни по Указу Президента и не попавшие в перечень пострадавших отраслей | Остальные организации и ИП |

| 1 | 2 | 3 | 4 |

| Налог на прибыль за 2019 год | 28 сентября | 30 марта | 12 мая |

| Налог на прибыль за 1 квартал 2020 года | 28 октября | 28 апреля | 12 мая |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 октября | 28 апреля | 12 мая |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 сентября | 28 мая | 28 мая |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 октября | 29 июня | 29 июня |

| Налог на имущество за 2019 год | 12 мая | 30 марта | 12 мая |

| Налог на имущество за 1 квартал 2020 года | 30 октября | 30 апреля | 12 мая |

| Налог на имущество за 2 квартал 2020 года | 30 декабря | 30 июля | 30 июля |

| Транспортный и земельный налоги за 1 квартал 2020 года | 30 октября | В сроки, установленные региональным и местными законами | В сроки, установленные региональным и местными законами |

| Транспортный и земельный налоги за 2 квартал 2020 года | 30 декабря | В сроки, установленные региональным и местными законами | В сроки, установленные региональным и местными законами |

| НДС за 1 квартал 2020 года |

|

|

|

| Страховые взносы за март 2020 года, в т.ч в по призводственному травматизму | 15 октября | 15 апреля | 12 мая |

| Страховые взносы за апрель 2020 года в т.ч в по призводственному травматизму | 16 ноября | 15 мая | 15 мая |

| Страховые взносы за май 2020 года в т.ч в по призводственному травматизму | 15 декабря | 15 июня | 15 июня |

| Страховые взносы за июнь 2020 года в т.ч в по призводственному травматизму | 16 ноября | 15 июля | 15 июля |

| Страховые взносы за июль 2020 года в т.ч в по призводственному травматизму | 15 декабря | 17 августа | 17 августа |

| УСН за 2019 год (организации) | 30 сентября | 31 марта | 12 мая |

| УСН за 2019 год (ИП) | 31 октября | 30 апреля | 12 мая |

| УСН за 1 квартал 2020 года | 26 октября | 27 апреля | 12 мая |

| УСН за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕСХН за 2019 год | 30 сентября | 31 марта | 12 мая |

| ЕСХН за 1 полугодие 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕНВД за 1 квартал 2020 года | 26 октября | 27 апреля | 12 мая |

| ЕНВД за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ПСН по срокам уплаты, приходящимся на 2 квартал 2020 года | перенос срока на 4 месяца | переноса нет | переноса нет |

| НДФЛ за 2019 год (ИП, нотариусы, адвокаты) | 15 октября | 15 июля | 15 июля |

| Страховые взносы ИП в размере 1% с доходов свыше 300 тыс. рублей | 1 ноября | 1 июля | 1 июля |

___________