Социальный налоговый вычет

Содержание:

- Оплата лечения

- Общая информация

- Порядок получения вычета

- Как оформить и подать налоговую декларацию

- Социальные вычеты

- В какой момент можно воспользоваться социальным вычетом НДФЛ

- Социальные вычеты по НДФЛ

- Вычеты на детей

- Вычет на обучение

- Стандартный налоговый вычет на детей налогоплательщика

- Как оформить в налоговой инспекции?

- Заявление на налоговый вычет с 2021 года. Готовится новая форма

Оплата лечения

Налоговый кодекс дает работникам право еще на один социальный вычет. Налогооблагаемый доход можно уменьшить на расходы, потраченные на лечение в медучреждениях России.

Максимальная сумма «медицинских» расходов, на которую можно уменьшить налогооблагаемую базу, составляет 120 000 рублей. Эти расходы должен нести сам налогоплательщик (а не его работодатель).

Причем средства могут расходоваться не только на лечение самого сотрудника, но также его супруги (супруга), детей в возрасте до 18 лет и родителей.

Обратите внимание

Медицинское учреждение, в котором работник или его близкие лечатся, должно иметь лицензию.

Кроме того, оказанные медицинские услуги либо назначенные лечащим врачом и приобретенные налогоплательщиком лекарства должны входить в перечень, утвержденный постановлением Правительства РФ от 19 марта 2001 года № 201

Важно отметить, что по дорогостоящим видам лечения в медицинских учреждениях России, входящим в этот перечень, сумму налогового вычета принимают в размере фактически произведенных расходов

Вычет на лечение можно получить и в том случае, если лечение проводили частнопрактикующие врачи, имеющие соответствующую лицензию (см. определение Конституционного Суда РФ от 14 декабря 2004 г. № 447-О).

Для получения вычета нужны документы, подтверждающие произведенные расходы, копию лицензии медицинского учреждения и другие документы.

Подробно порядок получения социального вычета на медицинские услуги описали московские налоговики в письме от 1 июля 2003 года № 27-11н/35199. В частности, в инспекцию надо сдать справку об оплате услуг по специальной форме. Она утверждена совместным приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25 июля 2001 года. Рецепт врача на лекарства тоже должен быть оформлен на специальном бланке (форма № 107-1/у) и выписан на латыни. На нем должен быть поставлен врачом штамп: «Для налоговых органов Российской Федерации», указан ИНН налогоплательщика.

В настоящее время значительное количество путевок на санаторно-курортное лечение люди приобретают через турагентов, которые по агентским договорам работают со здравницами, имеющими медицинские лицензии. При этом деньги от человека за путевку, как правило, получает агент, а медицинские услуги оказывают непосредственно санатории.

В подобном случае справку об оплате медицинских услуг выдает по просьбе налогоплательщика санаторно-курортное учреждение. В справке нужно указать стоимость оказанных санаторно-курортным учреждением медицинских услуг без учета комиссионного и агентского вознаграждений, уплаченных туристической фирме.

Порядок подготовки и выдачи справки медицинскими учреждениями отражен в письме Минздрава России от 12 февраля 2002 года № 2510/1430-02-32 «О реализации постановления Правительства Российской Федерации от 19 марта 2001 года № 201».

Можно получить вычет на лечение и при оплате страховых взносов по добровольному личному страхованию, а также по договорам добровольного страхования в пользу супруга, родителей и детей (до 18 лет). Но в этом случае нужно учесть некоторые нюансы:

- договор страхования должен быть заключен со страховыми организациями, имеющими лицензии на добровольное медицинское страхование;

- договор должен предусматривать оплату страховщиком исключительно услуг по лечению.

Оплачивать, например, пребывание в палате повышенной комфортности и прочие сервисные услуги лучше отдельно.

Общая информация

Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии.

Если дополнительные взносы на накопительную часть пенсии за налогоплательщика уплачивал его работодатель, социальный вычет физическому лицу не предоставляется.

Порядок получения вычета

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии определен .

Порядок уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии установлен Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»

120 000 рублей – максимальная сумма дополнительных взносов, которые фактически уплачены за год в совокупности с другими расходами,

связанными с обучением, лечением, уплатой пенсионных (страховых) взносов.

Подать декларацию в налоговый орган с целью получения вычета налогоплательщик может в любое время в течение года.

Как получить вычет

Для получения социального налогового вычета по расходам на накопительную часть трудовой пенсии налогоплательщику необходимо выполнить следующие действия:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

2

Получить по месту работы документы:

- справку о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- справку от работодателя о суммах дополнительных страховых взносов, которые были удержаны и перечислены им по поручению налогоплательщика.

3

Подготовить копии платёжных документов, подтверждающих фактические расходы налогоплательщика на уплату взносов

(чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

4*

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату дополнительных

взносов на накопительную часть трудовой пенсии.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией

можно подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на уплату дополнительных взносов на накопительную часть трудовой пенсии.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для

проверки налоговым инспектором. Проверка декларации и приложенных документов проводится в течение 3 месяцев с даты подачи документов в налоговый орган .

Право вернуть НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ

по итогам года, в котором производилась уплата дополнительных взносов на накопительную часть трудовой пенсии.

Как оформить и подать налоговую декларацию

Для оформления вычета через ИФНС следует в году, следующим за отчетным (за тем годом, в котором были траты) предоставить налоговую декларацию по форме 3-НДФЛ и приложить все подтверждающие документы.

Сделать это можно, посетив налоговую лично (не забудьте к копиям взять оригиналы документов), почтовым отправлением или подать онлайн через личный кабинет на сайте налоговой инспекции.

Для этого, необходимо выбрать пункт «Заполнение и предоставление в электронном виде налоговой декларации 3- НДФЛ».

Нажать кнопку «Заполнить новую декларацию», выбрать год, за который вы будете отчитываться и далее вносить необходимые данные в поля для заполнения.

При этом, если ваш работодатель уже отчитался перед инспекцией за тот период, то данные о ваших доходах проставятся автоматически.

В одной декларации можно и нужно заявлять все группы вычетов одновременно, так как за один период подается только одна декларация.

После заполнения ее потребуется подписать. Для этого тут же на сайте необходимо будет получить сертификат проверки ключа электронной подписи.

Запомните пароль от этого сертификата, он вам потребуется на следующий год, если снова будете подавать на вычеты.

К декларации следует приложить скан-копии всех документов и весь пакет отправить в ИФНС.

Подавать декларацию за прошлый год, можно начиная с 1 января года текущего. Если декларируете доходы, надо успеть до 30 апреля. Если подаете только на вычет, то в любое время.

После подачи она проходит камеральную проверку в течение 3 месяцев. По результату подтверждается право на вычет (или запрашиваются недостающие документы). Сумма вычета появится у вас в личном кабинете как «Переплата».

Для того, чтобы вывести деньги себе (на любую карту), необходимо по кнопке «Распорядиться переплатой» заполнить недостающие данные по реквизитам и ждать поступления денег. Вывод средств осуществляется в течение 30 дней с момента подачи заявления.

Итого через 4 месяца с момента подачи вы получите деньги на счет. Иногда это происходит быстрее (в крупных городах), но обычно налоговая инспекция следует имеющимся нормативам проверок день-в-день.

Социальные вычеты

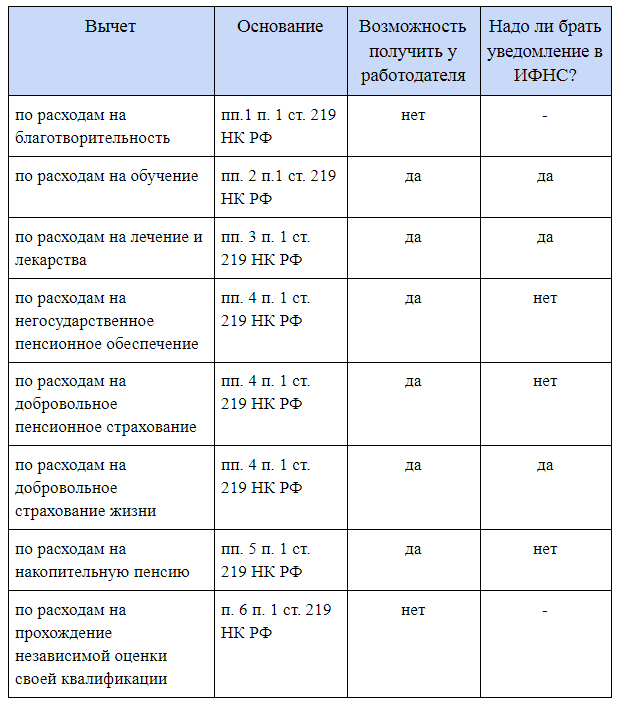

Социальные налоговые вычеты по НДФЛ регламентируются статьей 219 НК РФ.

Предусмотрено несколько видов социальных налоговых вычетов:

- по расходам на благотворительность (п. 1 ст. 219 НК РФ);

- по расходам на обучение (п. 2 ст. 219 НК РФ);

- по расходам на лечение и лекарства (п. 3 ст. 219 НК РФ);

- по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни (п. 4 ст. 219 НК РФ);

- по расходам на накопительную пенсию (п. 5 ст. 219 НК РФ).

- по расходам на прохождение независимой оценки своей квалификации (п. 6 ст. 219 НК РФ).

Эти вычеты (за исключением вычета по расходам на благотворительность и независимую оценку) могут быть получены до окончания года при обращении с соответствующим заявлением и комплектом документов непосредственно к работодателю.

При этом социальные налоговые вычеты по расходам на обучение, лечение, страховые взносов по договору добровольного страхования жизни можно получить при условии представления подтверждения права на вычет (уведомления), выданного налоговым органом.

Вычеты по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, а также по расходам на накопительную пенсию, можно получить только в том случае, если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения), а также взносы на накопительную пенсию, удерживались работодателем из зарплаты налогоплательщика и перечислялись им в соответствующие фонды (страховые компании).

В какой момент можно воспользоваться социальным вычетом НДФЛ

Социальные вычеты предлагаются, если заявитель самостоятельно осуществлял по следующим обязательным расходам:

- пожертвовал средства на благие дела, к примеру, перечислил значительную сумму в детские дома;

- использовал на собственное обучение, в том числе на обучение детей, родственников;

- использовал на лечение свое или других родственников;

- при страховании:

- по пункту негосударственного пенсионного обеспечения;

- по добровольно-оформленному пенсионному страхованию;

- при добровольном страховании своей жизни и жизни родственников, где нужен договор, заключаемый на период не меньше 5 л;

- на возможную выплату других страховых начислений, также и на накопительный вариант пенсии.

Социальные вычеты по НДФЛ

Налогоплательщики, которые потратили денежные средства на лечение, обучение, благотворительность, оплату страховых взносов и прочих услуг, вправе оформить налоговую льготу по НДФЛ. Для каждой статьи расходов предусмотрены определенные лимиты возврата денежных средств.

Социальный вычет может быть предоставленной в качестве суммы, уменьшающей налоговую базу для исчисления подоходного налога. Под налоговой базой понимают доходы налогоплательщика, полученные от трудовой деятельности, а также другие доходы, облагаемые по ставке 13%.

Социальные вычеты по расходам:

- Благотворительность (пожертвования). Можно вернуть не более 25% от суммы дохода, который подлежит налогообложению.

- Обучение. В него входит свое обучение (вычет по понесенным расходам, но не более 120 000,00 рублей), а также обучение детей (своих, приемных, подопечных) в возрасте до 24 лет (вычет не более 50 000,00 рублей), брата/сестры в возрасте до 24 лет.

- Медицинские услуги или оплата медикаментов (лекарственных препаратов). вычет оформляют по расходам. Установлен лимит — 120 000,00 рублей. Вычет можно оформить по расходам на свое лечение, лечение детей (родных, подопечных) в возрасте до 18 лет, лечение супруга/супруги, родителей.

- Дорогостоящее лечение. Возврат затрат осуществляют по фактически понесенным расходам. Законодательством утвержден перечень медицинских услуг и лекарственных препаратов, по которым можно оформить этот вид социального вычета.

- Суммы страховых взносов, которые оплачены в налоговом периоде по договорам ДСЖ (добровольно страхования жизни). Можно оплатить взносы на себя, супруга/супругу, родителей, детей в возрасте до 18 лет. Лимит — 120 000,00 рублей.

- Взносы по договорам пенсионного страхования/обеспечения, которые заключены с негосударственными пенсионными фондами и организациями. Вычет оформляют в размере фактически произведенных расходов. Договор может быть заключен в пользу налогоплательщика, а также его родственников (супруга/супруги, родителей, детей).

- Страховые взносы по договорам пожизненного содержания, которые заключены со страховыми компаниями в свою пользу, а также в пользу близких родственников.

- Взносы по договорам добровольного страхования жизни (если они заключаются на срок не менее 5 лет).

- Дополнительные страховые взносы на накопительную часть пенсии в соответствии с законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

- Оплата независимой оценки своей квалификации.

Для получения социального вычета необходимо предоставить заявление, документы, подтверждающие право на вычет (договоры на оказание медицинских услуг, договоры со страховыми компаниями, чеки, квитанции и прочие). Подать пакет документов можно самостоятельно в ИФНС РФ или через своего работодателя.

Вычеты на детей

Независимо от предоставления указанных вычетов налогоплательщик имеет право на налоговый вычет в размере 600 руб. за каждый месяц налогового периода, который предоставляется на каждого ребенка налогоплательщиков:

- на обеспечении которых находится ребенок и которые являются родителями или супругами родителей;

- являющихся опекунами, попечителями, приемными родителями.

Срок предоставления вычета ограничен: с месяца, в котором налогооблагаемая база нарастающим итогом с начала налогового периода превысит 40 000 руб., данный вычет не предоставляется.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям налоговый вычет производится в двойном размере. Предоставление вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за месяцем вступления их в брак.

Одинокий родитель. Одинокие родители имеют право на вычет в двойном размере. Под одинокими родителями согласно ст. 218 НК РФ понимается один из родителей, не состоящий в зарегистрированном браке, то есть родитель, не вступавший в брак, или разведенный родитель, не состоящий в зарегистрированном браке.

Из Письма УФНС по г. Москве от 09.03.2007 N 28-10/21997 следует, что в перечень документов, подтверждающих право одинокого родителя на получение у налогового агента вычета на ребенка в двойном размере, входит:

- свидетельство о рождении ребенка;

- свидетельство о расторжении брака;

- ксерокопия паспорта, в котором отсутствует отметка загса о регистрации брака;

- копия решения суда;

- справка органа социальной защиты населения о том, что одинокому родителю назначено пособие на содержание ребенка в повышенном размере.

Рассматривая особенности применения налогового вычета в двойном размере для одиноких родителей, финансисты в Письме от 06.08.2007 N 03-04-06/1/282 исходят из того, что общий размер вычета, предоставляемого родителям на каждого ребенка, ограничен и составляет 1200 руб. Поэтому если родители одинокие, то на двойной вычет в сумме 1200 руб. может рассчитывать только один из них. Соответственно, другой родитель не имеет права на стандартный налоговый вычет на ребенка. Аналогичная позиция представлена в Письмах Минфина России от 16.08.2007 N 03-04-05-01/273, от 09.06.2007 N 03-04-07-01/117. Ранее она была противоположной (Письмо Минфина России от 14.07.2006 N 03-05-01-04/213).

В противовес финансистам налоговики поддерживают налогоплательщика (Письмо УФНС по г. Москве от 09.03.2007 N 28-10/21997): разведенному родителю, с которым согласно решению суда остается ребенок, стандартный налоговый вычет предоставляется в двойном размере, второму родителю при условии уплаты им алиментов по исполнительному листу либо в соответствии с нотариально удостоверенным соглашением об уплате алиментов вычет предоставляется в однократном размере.

Вычет на обучение

Подпункт 2 п. 1 ст. 219 НК РФ рассматривает порядок предоставления социальных вычетов на обучение налогоплательщика и его детей. Вычет на обучение детей предоставляется в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (попечителем) за обучение своих подопечных в возрасте до 18 лет по дневной форме обучения в образовательных учреждениях, в размере фактически произведенных расходов на это обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). Предельная величина данного вычета в 2008 г. не изменится.

Вычет на обучение предоставляется налогоплательщику в сумме, уплаченной им за свое обучение в образовательных учреждениях, в размере фактически произведенных расходов. Действующая редакция ст. 219 НК РФ ограничивает этот размер 50 000 руб. за налоговый период.

Законодатель говорит о том, что дети налогоплательщика должны обучаться по дневной форме в образовательном учреждении. Согласно ст. 12 Закона РФ от 10.07.1992 N 3266-1 «Об образовании» образовательным является учреждение, осуществляющее образовательный процесс, то есть реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников. Образовательные учреждения могут быть государственными, муниципальными, негосударственными (частными, учреждениями общественных и религиозных организаций (объединений)). О возможности предоставления социального вычета в случае оплаты обучения в частном учебном заведении сказано в Письме ФНС России от 23.06.2006 N 04-2-02/456@.

К образовательным относятся учреждения, например, следующих типов:

- общеобразовательные (начального общего, основного общего, среднего (полного) общего образования);

- начального профессионального, среднего профессионального, высшего профессионального и послевузовского профессионального образования;

- дополнительного образования взрослых;

- другие учреждения, осуществляющие образовательный процесс.

Для получения социального вычета на обучение своих детей либо на обучение подопечных необходимо представить вместе с декларацией:

- заявление;

- документы, подтверждающие понесенные расходы, например банковские выписки, квитанции;

- договоры, заключенные между налогоплательщиком и образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг;

- копию лицензии, подтверждающей статус образовательного (учебного) заведения (в случае если в договоре отсутствует ссылка на наличие лицензии у образовательного учреждения с указанием ее реквизитов). Письмо ФНС России от 31.08.2006 N САЭ-6-04/876@: когда ссылка на реквизиты лицензии или иного подтверждающего статус учебного заведения документа содержится в самом договоре на обучение, заключенном налогоплательщиком с учебным заведением, налоговым органам не рекомендуется требовать от налогоплательщика представления копий таких документов;

- свидетельство о рождении ребенка — при получении вычета на обучение своего ребенка; документы, подтверждающие родство, опекунство или попечительство — при получении вычета на обучение подопечного;

- справку из учебного заведения, подтверждающую обучение ребенка по очной форме;

- справки о доходах по форме 2-НДФЛ о сумме полученного дохода налогоплательщика и удержанного с него налога, которые выдаются бухгалтерией организации по заявлению налогоплательщика.

О необходимости представления данных документов для получения вычета говорится в Информационном сообщении ФНС России от 12.01.2006, Письме УФНС по г. Москве от 23.11.2006 N 28-10/103196.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Как оформить в налоговой инспекции?

Преимуществом обращения в ФНС напрямую является возможность получения полагающейся суммы деньгами сразу на руки. Из недостатков – длительное время рассмотрения документов, высокая вероятность отказа. Можно избавить себя от лишней волокиты и обратиться к специалистам, которые за определенную плату возьмут на себя ответственность за оформление документов и обращение в налоговую службу.

Обращаться в ФНС необходимо по окончании налогового периода (года) с комплектом документов:

- декларацией 3-НДФЛ;

- справкой 2-НДФЛ, составленной работодателем;

- заявлением;

- платежными документами;

- договором с учреждением, куда были направлены средства.

Если получение вычета нужно после оплаты лечения или обучения родственников, то также прикладывается свидетельство о браке или свидетельство о рождении, в зависимости от степени родства.

В заявлении обязательно указываются банковские реквизиты, куда будут перечислены деньги.

На рассмотрение документов отводится 30-дневный срок, после чего заявителю высылается уведомление с одобрением или отказом. Во втором случае обязательно указывается причина. Как правило, налоговые органы отказывают при отсутствии нужных документов или неправильно составленном заявлении (декларации). После исправления ошибок документы подаются заново.

Итак, социальный налоговый вычет предоставляется физическим лицам в качестве возврата части или полной суммы уплаченных налогов. Это право возникает при получении платных медицинских услуг, обучении, благотворительности и самостоятельных взносах на накопительную часть пенсии. Оформить вычет можно у работодателя или в налоговой службе.

Заявление на налоговый вычет с 2021 года. Готовится новая форма

Рассмотрим, как будет составлено заявление на возврат НДФЛ – образец 2021 года.

На титульной странице в верхней части листа указывается номер ИНН физлица, в поле для КПП ставятся прочерки. Далее проставляется порядковый номер заявления, код ИФНС, в которую подается документ. Указывается полное Ф.И.О. заявителя.

Так как бланк оформляется самим налогоплательщиком, в поле «Статус плательщика» проставляется код «1». Обязательно надо отразить основания для возврата средств – при возмещении излишне перечисленного налога указывается ст.

78 НК РФ (если речь идет о неправомерных налоговых удержаниях, следует ссылаться на ст. 79 НК РФ).

Также, на этой странице указывается сумма возмещения (7500,00 руб.), налоговый период, за который должна быть возвращена указанная сумма НДФЛ (комбинация ГД.00.2020 означает, что сумма возвращается по итогам 2021 года). Дополнительно вписывается соответствующий код КБК для НДФЛ и код территории — ОКТМО.

На второй странице указываются платежные реквизиты – название банка, вид счета, банковский идентификационный код (БИК). Бланк предлагает несколько вариантов кодировки типов счетов, из которых следует выбрать свой вариант – расчетный (01), текущий (02), по вкладам — депозитный (07), лицевой (08) и т.д.

Необходимо правильно указать номер счета и Ф.И.О. получателя.

От правильности заполнения данного раздела зависит, будут ли своевременно получены средства заявителем, или нет – при наличии ошибок в реквизитах налоговики не смогут перечислить деньги.

Все необходимые кодировки, используемые для заполнения полей заявления, и указания по оформлению приведены в виде сносок в нижней части последнего листа бланка.

Если гражданин купил недвижимость (дом, квартиру, комнату), строил дом, был участником долевого строительства или производил ремонт жилья, то у него есть право получить имущественный налоговый вычет. Он позволяет вернуть часть налога, уплаченного в бюджет с собственного дохода (НДФЛ).

Для этого необходимо предоставить в ФНС пакет документов, среди которых — заявление о возврате налогового вычета. В документе будут указаны реквизиты счета, куда налоговая должна будет перечислить деньги.

Рассмотрим, как правильно заполнить бланк.

Имущественный налоговый вычет регулирует ст. 220 НК РФ.

Выплата предоставляется при наличии таких документов: декларации 3-НДФЛ, документов на квартиру (договор купли-продажи, акт приема-передачи квартиры, договор ипотеки, долевого участия в строительстве, платежные документы и т.д.) и заявления на получение вычета с банковскими реквизитами. Перечень документов указан в Письме ФНС России от 22.11.2012 №ЕД-4-3/

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2018 год вычет оформляют с 2021 года

Подать заявление (вместе с декларацией и другими документами) можно лично, придя в ФНС, либо по почте заказным письмом с уведомлением о вручении и описью вложения на адрес налоговой по месте проживания налогоплательщика. В случае отправки почтой можно проследить с помощью почтового идентификатора, когда письмо будет доставлено.

Личная подача имеет преимущества, поскольку сотрудник налоговой службы в присутствии гражданина проверит все документы, выдаст расписку об их получении и направит их дальше для проведения камеральной проверки.

Внимание! Заполнить и подать декларацию на вычет и заявление о его возврате можно также через интернет в личном кабинете налогоплательщика на сайте ФНС. Налоговый вычет на имущество предусмотрен налоговой службой при подаче декларации на:

Налоговый вычет на имущество предусмотрен налоговой службой при подаче декларации на:

- строительство или куплю недвижимости;

- выплату процентов по залоговому кредиту, израсходованному на строительство или приобретение недвижимости;

- перечисление процентов по залоговым соглашениям с банками для перерасчета кредитных выплат.