Постановление правительства рф от 08.04.2020 n 458

Содержание:

- Имплантация зубов — это дорогостоящее лечение?

- За кого можно получить вычет

- В каких случаях можно получить возврат 13% на лечение?

- О формах рецептов

- Особенности заполнения декларации

- Можно ли получить налоговый вычет за дорогостоящее лечение

- Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

- 3.Заполнить строки Раздела 2, в первую очередь в графу, отражающую значение процентной ставки поставить «13».

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Документы для налогового вычета на лечение зубов –

Имплантация зубов — это дорогостоящее лечение?

На стоимость установки имплантов влияют:

Имплантация — это смежная работа нескольких врачей: диагноста, ортопеда, анестезиолога и хирурга

- Категория клиники. В крупных стоматологиях с большим потоком пациентов имеет место конкуренция, поэтому стоимость услуг может быть ниже, чем в небольших учреждениях. В Москве и Питере более высокие налоги и стоимость аренды помещения, поэтому цены на услуги в разы выше, чем в провинции.

- Квалификация врача. Посещение семинаров, курсов повышения квалификации требует больших затрат, поэтому лечение у опытного врача будет дороже. Также повлияет на стоимость наличие разрешительных документов. Оформление и обновление документации требует финансовых вложений.

- Применяемая технология вживления импланта:

- классическая в 2 этапа;

- базальная;

- экспресс-методика;

- лазерная;

- мини-имплантация.

За кого можно получить вычет

Распространена ситуация, когда в семье лечится один, а платит за него другой. Так часто происходит с пожилыми родителями, ведь отдать десятки тысяч рублей за операцию на суставе или терапию тяжелого заболевания – неподъемная ноша для пенсионера.

В ст. 219 НК РФ определен список родственников, за которых вы можете получить налоговый вычет, если оплачивали их лечение:

- муж/жена;

- дети до 18 лет;

- родители.

Если вы платите за себя или за родных из вышеприведенного списка, договор с клиникой может быть заключен на любого из вас. Главное условие – должно быть документальное подтверждение того, что именно вы понесли эти расходы.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Заказать декларацию

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

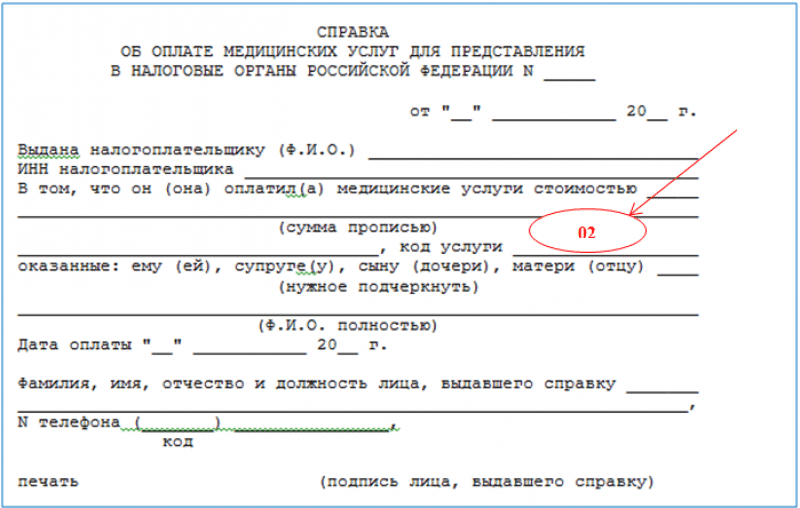

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

О формах рецептов

В рецептах названия препаратов отображаются на латинице, а способ применения лекарства должен быть обязательно указан на русском языке, причем недопустимы общие фразы типа «внутреннее». Допускается выписка лекарств лишь на рецептах, оформленных на бланках № 148-1/у-88, № 107-1/1, № 148-1/у-04 (л) или № 148-1/у-06 (л).

Врачи при выписке рецептов соблюдают порядок, прописанный в приказе Минздрава от 14.01.2019 № 4н. Рецепты могут быть изготовлены на компьютере. Вносить правки в рецепты нельзя — в случае допущенной ошибки лучше заполнить новый рецептурный бланк.

Подробнее об обращении с бланками строгой отчетности читайте в материале «Порядок учета и хранения бланков строгой отчетности».

Для подтверждения того, что приобретенные лекарства были назначены врачом, налогоплательщик должен быть готов предъявить рецепт, на котором будет проставлена отметка: «Для налоговой» с указанием налогового номера плательщика. Такой рецепт выписывается на основании приказа Минздрава от 25.07.2001 № 289/БГ-3-04/256 (приложение 3).

В соответствии с приказом Минздрава от 14.01.2019 № 4н бланк № 148-1/у-88 используется при выписке:

- психотропных средств из списка III или находящихся на учете медпрепаратов (причем наркотические и психотропные лекарства из списка II выписывают на бланке спецрецепта по форме 107/у-НП);

- анаболиков;

- лекарств с небольшим содержанием наркотических и психотропных средств (прекурсоров);

- индивидуально изготовленных лекарств с содержанием наркотических веществ и психотропов из списка II в малой дозе (не более высшей разовой).

На бланках № 148-1/у-04 (л) и 148-1/у-06 (л) осуществляется выписка лекарств для бесплатного получения, а также гражданам, имеющим право на скидку.

На бланке рецепта № 107-1/у выписываются лекарства:

- подлежащие контролю, в которых кроме небольших психотропных и наркологических доз содержатся иные фармакомпоненты;

- все остальные не указанные выше медпрепараты.

Срок действия оформленных рецептурных бланков различный — от 10 дней до 3 месяцев (отмечается врачом). Заполненные рецептурные бланки по форме № 107-1/у действуют на протяжении 2 месяцев, а в особых случаях (при хронических заболеваниях) — до года. Нормативный срок каждого из бланков указан в п. 21 порядка, утвержденного приказом Минздрава от 20.12.2012 № 1175н.

Также важно обратить внимание на то, чтобы на заполненном рецептурном бланке слева вверху стоял штамп медучреждения с указанием всех его контактных данных. На бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) отведено место для нанесения специального кода. Расшифровать запись можно самостоятельно, если ознакомиться с п

5 приложения 3 приказа Минздрава от 20.12.2012 № 1175н

Расшифровать запись можно самостоятельно, если ознакомиться с п. 5 приложения 3 приказа Минздрава от 20.12.2012 № 1175н.

Рецепт на бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) оформляется врачом на 2 одинаковых бланках (одинаковые номера и серии): один выдается пациенту — для аптеки, а второй — остается в медицинской карте. В аптеке на рецепте делаются пометки о выдаче лекарств в полном/неполном объеме. Запись датируется.

В связи с тем, что для большого числа медпрепаратов, которые приобретаются за деньги пациентов, установлена форма рецепта № 107-1/у, именно этот рецепт и рекомендуется выписывать для получения соцвычета. Рецепт по форме № 107-1/у для налоговых органов может быть выписан лечащим врачом по требованию налогоплательщика в течение 3 лет после окончания налогового периода (календарного года), в котором были произведены расходы на приобретение лекарств, с указанием даты фактического назначения лекарства. Такие рецепты выписываются на основании записей, сделанных в медицинской карте (письмо Минздрава РФ от 12.02.2002 № 2510/1430-02-32).

Особенности заполнения декларации

Схема заполнения декларации 3-НДФЛ по дорогостоящему лечению мало отличается от аналогичного действия по остальным видам медуслуг. Исключение составляет указание предельно допустимой суммы и внесение такой информации, как код дорогостоящего лечения для налоговой.

Большая часть затруднений при подготовке 3-НДФЛ связана с правильным определением вида оказанной услуги. При дорогостоящем лечении код услуги указывается в значении «2», в то время как обычное лечение распознается через код «1».

Отражение в справке

Отражение в справке

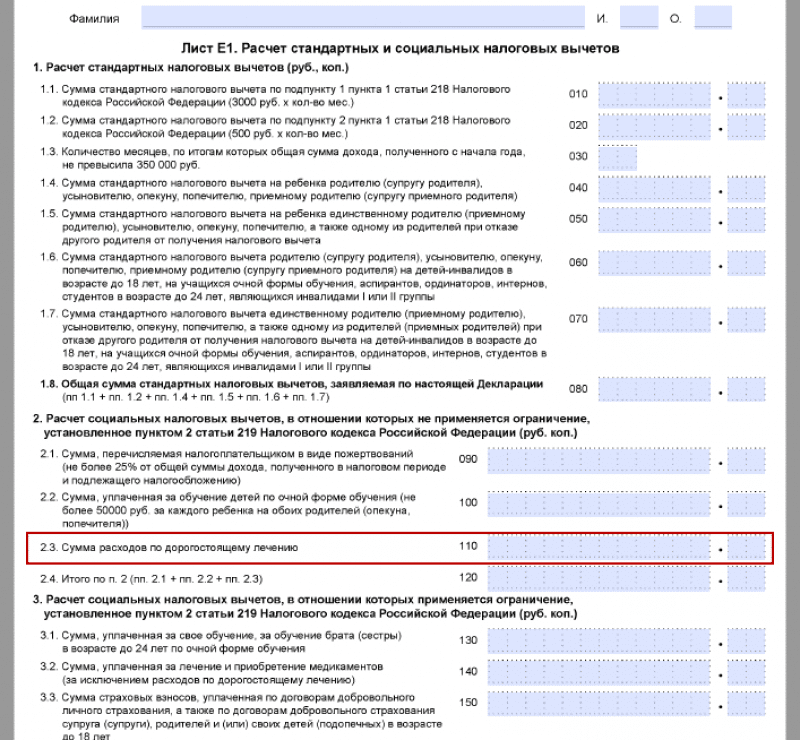

Как и при заполнении обычной декларации, при дорогостоящем лечении подлежит заполнению 5 листов бланка. Включая титульный лист, разделы 1и 2, Листы А и Е1.

Рекомендации по заполнению

Если внесение информации в титульный лист не вызывает проблем, но при работе с другими разделами и листами следует придерживаться следующих правил:

- В графе с «суммой, затраченной на» напротив «лечения» вносят данные о фактически понесенных и документально подтвержденных затратах в рублевом значении. Если же оказывалась услуга, относимая к дорогостоящему лечению, нужное значение указывают напротив соответствующего параметра.

- Установить факт отнесения той или иной услуги к дорогостоящему лечению можно из справки, выданной на оплату лечебным учреждением или клиникой. Помимо стоимости услуг, в ней указывают код услуги, который необходимо передать в ФНС и сведения о лицензировании медучреждения.

- В справке, выданной организацией на оплату, должен стоять тот код, который соотносится с Постановлением Правительства. При оплате лечения из 27 видов медуслуг, относимых к дорогостоящему лечению, в документе на оплату указывают код «2».

Допускается привлекать к лечению не только государственные учреждения, но и частные медицинские центры или клиники, при условии наличия у негосударственных структур соответствующих лицензий на медицинскую деятельность, включая те виды работ, которые были оказаны декларанту или его близким родственникам.

Для того чтобы внести сведения о затратах на лечение, декларант обращается к Листу Е1. В строке 110 вносят сумму, на которую претендует заявитель.

Данная процедура позволит корректно и быстро подготовить документ в требуемом по закону формате. Заявителю останется лишь проверить достоверность и корректность внесенных данных, и распечатать документ для налоговой. Сотрудник налогового органа, выявив несоответствия или ошибки в заполнении, имеет полное право отказать в принятии документов.

Декларация должна быть в обязательном порядке подписана заявителем, который своей подписью гарантирует правильность введенных сведений. Отсутствие подписи на 3-НДФЛ также влечет за собой отказ в приеме документов к рассмотрению. После того как декларация заполнена, остается обратиться за вычетом в налоговую и ожидать безналичного перечисления о указанным в заявлении реквизитам.

Если компенсация не превышает размера налоговых отчислений, рекомендуется обращаться за вычетом к бухгалтеру работодателя, экономя, тем самым, и время, и усилия. Бухгалтеру предоставляют документы, подтверждающие уплату подоходного налога и право на получение возмещения. Подать пакет в бухгалтерию не составит труда, а процесс погашения начнется с месяца, следующего за рассмотрением обращения работника.

Ручное заполнение бланка может быть облегчено с помощью образца. Изучение примера для оформления позволит избежать наиболее характерных ошибок и правильно оформить декларацию в соответствии с требованиями закона к оформлению документа. Несмотря на то что декларация содержит множество страниц, заполнить нужно лишь некоторые из них, что вполне по силам большинству налогоплательщиков.

Можно ли получить налоговый вычет за дорогостоящее лечение

Многие граждане РФ предпочитают посещать платные клиники для получения диагностических и терапевтических услуг. Всё это может стоить довольно дорого, поэтому возможность получить от государства обратно часть затраченных денег является очень привлекательной. Получить возврат вполне реально, если оформить налоговый вычет на дорогостоящее лечение.

Налоговый вычет является выплатой тех денег, которые вы ранее уплатили в виде налогов. Таким образом, получается, что государство не выплачивает свои деньги, а просто уменьшает налоговую нагрузку на гражданина. Из этого следует, что не все люди могут получить вычет, а только определённые категории. На вычет претендуют люди, которые являются резидентами РФ и имеют официальное трудоустройство. Если вы или ваш работодатель не платите налоговые взносы, тогда налоговый вычет получить не удастся.

Если все условия не были соблюдены, тогда вы не имеете права на получение вычета за дорогостоящее лечение.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

3.Заполнить строки Раздела 2, в первую очередь в графу, отражающую значение процентной ставки поставить «13».

3.1. Общую сумму дохода посмотреть в разделе 5 справки 2 НДФЛ работодателя, и внести ее в строку с кодом 010.

3.2. Найти в листе Г декларации 3НДФЛ перечень доходов, не подлежащих налогообложению, если таковых нет, не заполнять строку 020 раздела 2.

3.3. Разницу между первым и вторым пунктом этого внести в графу «Общая сумма дохода, подлежащая налогообложению».

3.4. Сумму всех видов налоговых вычетов, предоставленных декларанту, отразить в строке с кодом 040 «Общая сумма налоговых вычетов».

3.5. Налоговая база (код 060) — это доход, облагаемый налогом, минус все предоставленные вычеты. Для того чтобы ее найти, из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела, полученное значение вписать в графу с кодом 060.

3.6. Умножить налоговую базу на налоговую ставку 13%, полученное значение налога, исчисленного к уплате, вписать в поле с кодом 070.

3.7 Строку «Налог, удержанный у источника выплат» (код 080) заполнить исходя из данных раздела 5 справки 2 НДФЛ.

3.8. Вычесть из суммы удержанного у плательщика налога (пункт 8) значение налога к уплате (пункт 7), получившийся результат и будет суммой налога, подлежащей возврату из бюджета (код 140)

Заполненный Раздел 2 декларации 3 НДФЛ на дорогостоящее лечение выглядит так:

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Документы для налогового вычета на лечение зубов –

Процесс получения вычета на лечение состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег.

1) Вы должны собрать следующие документы –

- договор на оказания медицинских услуг,

- справка об оплате медицинских услуг,

- подтверждающие расходы документы (чеки, платежки),

- справка 2-НДФЛ, которая подтверждает уплаченный вами подоходный налог (причем, если за год вы работали в нескольких местах, то нужно взять справки с каждого места работы).

- при получении вычета за родственников необходимо также предоставить документы, подтверждающие степень родства.

Также нужно самостоятельно заверить копии документов, которые будете сдавать в налоговую инспекцию.

2) Заполнение декларации 3-НДФЛ и заявления на возврат налога –

На основании собранных вами документов вам будет необходимо подготовить налоговую декларацию по форме 3-НДФЛ, а также заполнить заявление в налоговую инспекцию на возврат налога. Это наиболее сложный этап получения налогового вычета, но есть большое количество онлайн-сервисов, в которых вам за 3% от суммы вычета помогут заполнить все документы.

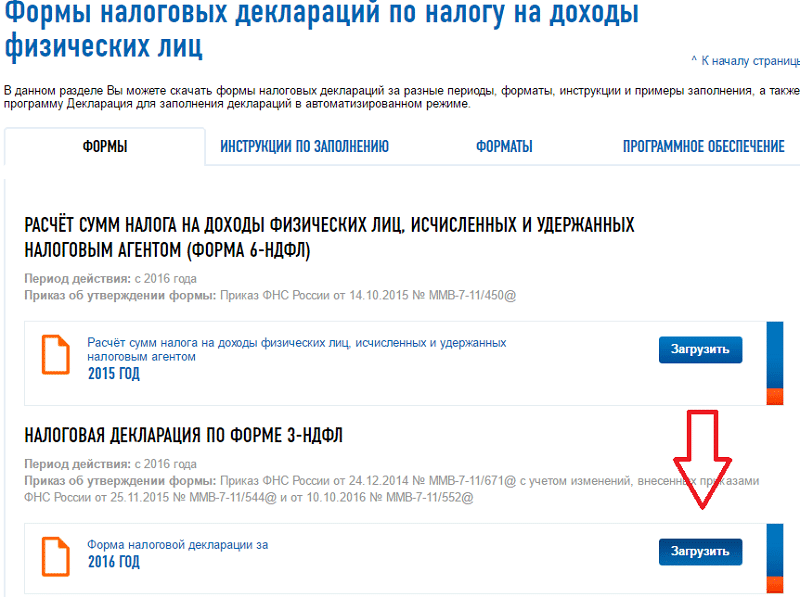

Скачать налоговую декларацию по форме 3-НДФЛ можно здесь.

3) Подать документы в налоговую инспекцию –

Заявление на налоговый вычет, заполненную декларацию 3-НДФЛ и также заверенный пакет документов – вы должны направить в налоговую инспекцию. Вы можете сделать это лично (в этом случае налоговый инспектор проверит пакет документов и сразу скажет – все ли вы заполнили правильно). Второй вариант – вы можете отправить пакет документов в налоговую инспекцию по почте, причем необходимо это сделать «ценным письмом с описью вложения».

4) Ожидание результатов проверки и выплаты денег –

Проверка по закону длится в течение трех месяцев, и по ее результатам (в течение еще 10 дней) – вам должны направить уведомление о предоставлении или об отказе в предоставлении налогового вычета. В некоторых случаях вас также могут пригласить в налоговую инспекцию для уточнения каких-либо деталей или для предоставления оригиналов документов.

Если был выбран способ возврата денежных средств напрямую физическому лицу, то налоговая обычно перечисляет деньги (на указанный в декларации 3-НДФЛ счет физического лица) – в течение 1 месяца. Вся процедура получения вычета обычно занимает от 2 до 4 месяцев.

При этом учтите, что подать декларацию и вернуть деньги можно лишь в году, который будет следующим за годом оплаты (т.е. если вы прошли курс стоматологического лечения в 2021 году, то вы не сможете подать документы на вычет также в 2021 году). Кроме того, налоговый вычет можно оформить сразу за 3 года. Например, в 2021 году вы можете оформить налоговый вычет не только за 2021 год, а сразу за 2021, 2021, 2021 годы. Надеемся, что наша статья оказалась Вам полезной!