Система быстрых платежей банка «открытие»

Содержание:

- Если есть подключение к «Системе быстрых платежей»

- Плюсы и минусы СБП?

- Как работает СБП

- Как отправить перевод через сайт?

- Отрицательные стороны СБП

- Как сегодня? Mobile only

- Советы и рекомендации

- Какие требования ЦБ РФ предъявляет к системе моментальных платежей

- Плюсы системы быстрых платежей, а также ее минусы

- СБП для физических лиц

- Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП1), уплачиваемые участниками СБП при осуществлении перевода денежных средств физическими лицами в пользу физических лиц

- Банки-участники СБП

- Как сделать перевод в СБП

- Лимиты

- Условия использования

- Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП12), уплачиваемые участниками СБП при осуществлении перевода денежных средств юридическими лицами и индивидуальными предпринимателями13 в пользу физических лиц

- Как все это можно сделать в СБП. Это и даже чуть больше.

- #4: Функция пополнения

- Преимущества СБП

Если есть подключение к «Системе быстрых платежей»

Когда мы выполнили все действия, описанные выше, можно провести первый платеж по этой системе. Для этого, заходим в приложение, видим главную страницу:

Теперь нам нужен раздел «Платежи», который находится слева снизу:

Этот раздел очень большой, листаем:

В самом конце будет располагаться искомый нами подраздел «Перевод через СБП»:

Дальше все предельно просто. Открывается форма, где нужно ввести номер телефона (получателя платежа):

Эту информацию нужно уточнить у лица, которому собираемся переводить деньги. Не всегда у клиентов подключены к банкам те номера, которые используются в других целях (для звонков или в мессенджерах).

Вводим номер телефона, обращаем внимание на строку «Банк получателя»:

Дело в том, что может быть такая ситуация: клиент (получатель платежа) работает сразу с несколькими банками и использует СБП во всех банках, которым пользуется. У него, безусловно, может быть установлен приоритетный банк, в который деньги будут приходить по умолчанию. Но если не установлен, то нужно уточнить у получателя платежа, в какой банк он бы хотел принять перевод?

В нашем случае, пользователь попросил отправить ему в «Альфа-банк», вводим название вручную:

Банк выбран, вводим сумму, которую хотим перевести, и нажимаем «Продолжить»:

Перевод совершен! Деньги, как правило, пересылаются мгновенно. После платежа выходит информация кому и в какой банк совершен перевод (для контроля):

Плюсы и минусы СБП?

Система быстрых платежей ЦБ РФ пока молодая и работает меньше года. Поэтому наряду с достоинствами у неё есть и достаточно много недостатков.

Начнем с плюсов, а потом разберем минусы системы.

-

Низкие комиссии До 31/12/2019 г. услуга для банков бесплатная. Начиная со следующего года, ЦБ будет взимать с них небольшую комиссию. Она зависит от суммы перевода:

• До 1000 руб. включительно: 0,5 руб.;

• 1001 — 3000; 1 руб.;

• 3001 — 6000: 2 руб.;

• 6001 — 600 000: 3 руб.Себестоимость СБП для банков ниже себестоимости межбанка/переводов с карты на карту. Поэтому можно предположить, что для обычных граждан комиссия будет минимальной или вовсе бесплатной. Ведь есть же сейчас банки с бесплатным С2С и межбанком!

-

Высокая скорость перевода и круглосуточная работа Выше мы уже говорили, что длительность перевода составляет 15 секунд (!) и СБП работает круглосуточно. Здесь нет также выходных и праздников.

По Межбанку/перевод с карты на карту операция может длиться до 5 дней.

-

Карта необязательна и простота использования Для осуществления перевода не обязательно иметь банковскую карту. Достаточно наличия счета в финансовом учреждении. Если их несколько, пользователь может сделать основным один из них. На него будут поступать средства от отправителей и с него – отправляться деньги получателям.

Для перевода нужен только телефонный номер. Не нужно запоминать/записывать номер карты или реквизиты счета.

- Оплата товаров/услуг Пока разрешаются переводы только физическим лицам. Однако в ближайшем будущем россияне смогут оплачивать услуги/товары, полученные в магазинах (сканирование QR кода). Предполагаются даже дополнительные бонусы для клиентов. Чуть позже потребители смогут переводить деньги в бюджет и появится возможность операций между юр. лицами.

- Слив информации Любой человек, зная ваш телефонный номер, легко узнает имя с отчеством, первую букву фамилии и банки с открытыми счетами. Это «лакомый кусок» для мошенников. К примеру, в Райффайзенбанке даже личного согласия не нужно, чтобы стать участником СБП!

- Отказ от перевода невозможен Пока получатель не может отказаться принимать переводы по СБП! Многие считают, что это отличный способ обвинить госслужащих в получении взятки. Но, ради справедливости, стоит сказать, что скоро такая возможность должна появиться

- Не видно отправителя Не в каждом банке видно, от кого пришел перевод. В СКБ ничего не отображается. Невозможно получить сведения об отправителе ни в интернет банке, ни в выписке. В Альфа-Банке получатель увидит какие-то непонятные цифры (шифр). Чуть лучше ситуация в Тинькофф. Здесь можно увидеть иконку банка, полное имя отправителя и первую букву его фамилии.

- Технические сбои Здесь особо распространяться не надо. В любом новом сервисе будут сбои. Надеемся, что со временем их будет меньше или они полностью исчезнут.

- Отмена перевода невозможна Отправитель не сможет самостоятельно отменить перевод, если он ошибся с получателем. Потребуется согласие другой стороны. Правда, вероятность ошибки минимальная. Потому что отправитель будет видеть имя с отчеством получателя и первую букву его фамилии. Еще надо будет подтвердить операцию вводом пароля, который поступит СМС сообщением.

- Антиотмывочный ФЗ № 115 Без этого минуса не обойдется ни одно обозрение банковских услуг. Сейчас любой банк в любое время, основываясь на этот Закон, может приостановить перевод и потребовать от отправителя подтверждающие документы. Это не исключается и в СБП. Однако система должна работать круглосуточно, без выходных/праздников. Как это будет реализовано банками, пока непонятно.

Как работает СБП

Сервис быстрых платежей работает практически со всеми крупными банками России. Система интегрирована в банки, которые подключили у себя возможность такой оплаты. Получить доступ к системе можно со смартфона в приложении онлайн банкинга вашего банка или с компьютера на официальном сайте. Для этого нужно подключить быстрой оплаты в личном кабинете. Для проведения оплаты вам достаточно указать мобильный телефон получателя средств и ввести сумму. Иногда дополнительно просят указать банк получателя. Перевод будет зачислен мгновенно, даже если оплата производится ночью, в выходной или нерабочий день. По этому сразу уточняйте у получателя поступление.

Какие банки поддерживают?

Имейте в виду что банк получателя средств так же должен быть подключен к этой системе. Уточнить поддерживает ли банк получателя такие переводы можно на официальном сайте банка. Либо вбить в Яндексе “СПБ и название банка”. На сегодняшний день в систему большинство крупнейших банков: Сбербанк, Тинькофф, Альфа-Банк, ВТБ, Газпромбанк, ГенБанк и прочие.

Как отправить перевод через сайт?

Быстрый перевод можно аналогично отправить через личный кабинет на сайте Сбербанка или любого кто поддерживает СБП. Для этого:

- Зайдите под своим логином, паролем в личный кабинет.

- Найдите пункт “Создание платежа, перевода” или “Выбор типа операции”. Чаще нужный пункт будет в разделе “Переводы”.

- В списке выберите “Быстрый перевод (СБП)”.

- Откроется форма, где нужно указать откуда будет списание и вбить телефон получателя, а при необходимости название банка.

- Нажимаем “Далее” и ждём СМС подтверждение. После ввода кода из сообщения платеж моментально поступит на счёт.

Получатель изначально сам выбирает в какой банк будут приходить деньги через систему платежей. Если получатель не выбрал такой банк, перед отправкой средств лучше уточнить в какой банк будет принят платеж.

Перед подтверждением отправки

Обязательно проверьте корректность заполнения этих полей:

- Уточните банк получателя и посмотрите есть ли он в списке.

- Уточните название банка в списке подключенных к системе.. Особенно если название написано через дефис.

- Еще раз посмотрите на номер кому переводите. Что бы деньги не ушли другому человеку.

Отрицательные стороны СБП

Несмотря на явные преимущества СБП, можно заметить и ряд недостатков:

- Доступ к персональным данным. Владея информацией о номере телефона, мошенники могут легко узнать первую букву фамилии, имя, отчество клиента и кредитные учреждения, в которых открыты счета.

- Отсутствует функция отказа от получения платежа. При некоторых обстоятельствах деньги могут быть нежеланны получателю или дискредитировать его.

- Анонимность перевода. Не все банки предоставляют информацию об отправителе денежных средств.

Если платеж совершен по ошибке не тому адресату, его нельзя отменить. Требуется обратиться в банк-получатель. Для решения таких вопросов в финансовой организации существуют подробные инструкции.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

-

Скинуться другу, оплатившему общий счет.

-

Собрать деньги на подарок коллеге.

-

Вернуть долг, пока не забыл.

-

Пополнить общий семейный бюджет.

-

Срочно подкинуть ребенку денег на обед.

-

Перевести полученную зарплату в другой банк.

Советы и рекомендации

- Следите за тарифами банка. Бывают случаи, когда какой-либо банк выпускает карту с интересными условиями, а потом, набрав нужное количество клиентов, в одностороннем порядке меняет условия на менее привлекательные. Смело закрывайте такую карту и смотрите новые предложения.

- Не переводите таким образом деньги с кредитной карты – помимо комиссии за перевод начислят проценты за пользование кредитом.

- Старайтесь пользоваться только сайтами и приложениями официальных банков. Мошенники создают клоны с похожими формами перевода денежных средств.

- Перед тем, как в приложении нажать кнопку Отправить, всегда проверяйте размер комиссии. В некоторых банках реализованы собственные сервисы быстрых переводов (не СБП) на карту Сбера с высокими комиссиями. Тоже самое касается межбанковских переводов. Во многих банках эта услуга бесплатная, но есть и такие, где берут небольшую комиссию, тот же Сбер.

Какие требования ЦБ РФ предъявляет к системе моментальных платежей

Быстрые платежи – не новинка для российского банковского рынка. Клиенты Тинькофф Банка, Сбербанка, Visa и Mastercard также пользуются подобной услугой (речь идёт о переводах с карты на карту по номеру телефона). Однако СБП предлагает более широкие возможности. Отныне быстрые платежи по номеру телефона можно будет отправлять клиенту любого банка-участника системы, и не только с карты на карту, а между любыми счетами. При этом их стоимость обещает быть значительно ниже, чем, к примеру, в системе Сбербанка.

Потребность в быстрых переводах растет с развитием интернета и цифровых технологий. Все больше людей стремится осуществлять расчеты безналичным путем. За последние годы в России наблюдается стабильный рост операций с использованием банковских карт, мобильных переводов и операций с использованием электронных средств платежа.

Сейчас вариантов проведения безналичных расчетов немного:

- переводы с карты на карту card2card (C2C);

- межбанковские переводы со счета на счет;

- переводы в закрытых системах (между электронными кошельками, счетами мобильных операторов, участниками соцсетей и др.).

Существующие банковские сервисы не могут в полной мере удовлетворить потребность клиентов в быстрых, безопасных и недорогих расчетах онлайн. На помощь приходит СБП, отвечающая следующим требованиям:

- Удобство и простота. Для осуществления платежа не нужно знать никаких реквизитов получателя, кроме простого идентификатора (номер мобильного телефона).

- Скорость. Перевод поступит к получателю в течение нескольких секунд после отправки. Обычно средства зачисляются до 15 секунд.

- Доступность. Операции можно совершать в любое время и любой день. Сервис доступен 365/24/7.

- Низкая стоимость. Плата за осуществление операций в рамках СБП будет существенно ниже, чем за переводы с карты на карту.

- Надежность и безопасность. Защита транзакций и контроль Банка России за функционированием системы.

В ЦБ РФ заверяют, что СБП станет новой ступенью развития безналичных расчетов и создается исключительно с целью увеличения доли безналичных операций. Очевидно, что ЦБ РФ затеял создание такой системы из-за возможности получить неплохую выгоду. Если СБП станет популярной (а у неё есть все шансы с таким покровителем), то ЦБ РФ будет зарабатывать неплохие средства в виде комиссий с каждого перевода. Банки тоже будут зарабатывать, но не так много, как от других сервисов перевода, ведь СБП может положить на обе лопатки те же C2C-переводы, и уж точно погубит на корню похожие сервисы от того же Сбербанка… Но для клиентов выгода очевидна, и наверняка предпочтение будет отдано именно детищу Центробанка.

Плюсы системы быстрых платежей, а также ее минусы

Теперь, подводя итоги материала хотелось бы отметить положительные и отрицательные (да, такие тоже есть) качества СБП.

Плюсы СБП

- Перевод денег без комиссии

- Быстрота поступления денег на счет получателя — мгновенно или в течение 15с.

- Круглосуточная и ежедневная работа — 24/7.

- Нет необходимости запоминать счет или номер карты — перевод осуществляется по номеру телефона.

- В перспективе оплата товаров и услуг при помощи QR кода с минимальной комиссией.

- Система осуществляет проверку переводов на предмет мошеннических и незаконных операций.

Минусы СБП

- Остаются вопросы с безопасностью перевода денег при помощи одного лишь номера телефона.

- Не отображается информация от кого пришел перевод.

- Нет уверенности, что данные номеров телефона не будут похищены мошенниками.

В заключении

И все же, приведенные выше минусы ничто по сравнения с большим и жирным плюсом — БЕСПЛАТНЫМ ПЕРЕВОДОМ ДЕНЕГ из одного банка в другой!!! Не зря так рьяно сопротивлялся введению этой системы платежей в стране Сбербанк, который присоединился к ней одним из последних. Теперь миллионы наших денежек будут оседать не в карманах банковских воротил, а оставаться в наших кошельках!

СБП для физических лиц

В первую очередь система разрабатывалась для физических лиц, которым она экономит и время, и деньги. Удобнее всего использовать ее для межбанковских переводов, ведь сегодня это одна из самых дорогих опций, предлагаемых российскими банками.

Деньги переводятся в режиме реального времени, необходимо знать только номер телефона контрагента. Если оплата производится на счет торгового предприятия или совершается платеж за государственные услуги или услуги ЖКХ, с помощью мобильного устройства нужно будет считать QR-код платежа и средства будут перечислены мгновенно.

Если сумма переводов в месяц не превышает 100 000 рублей от одного отправителя, комиссия с него не взимается. В случае, если лимит превышен, то с перевода будет сниматься до 0,5%. Максимально возможная сумма комиссии – 1500 рублей. Банк может установить свою комиссию, но не больше уже обозначенных 0,5%. Это в любом случае выгоднее имеющихся сейчас банковских переводов.

В каждом банковском приложении кредитного учреждения, подключенного к СБП, есть опция перевести деньги с карты или счета на номер телефона. Они автоматически будут зачислены на привязанную к нему карту.

Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП1), уплачиваемые участниками СБП при осуществлении перевода денежных средств физическими лицами в пользу физических лиц

| Перечень тарифов | Тарифы c 01.04.2020, руб. | Тарифы с 01.07.2022, руб. | |

|---|---|---|---|

| 1. Тарифы на услуги по переводу денежных средств | |||

| 1.1. Тариф за списание денежных средств со счета клиента-плательщика | |||

| сумма перевода, руб. | до 125,00 | 0,00 | 0,05 |

| от 125,01 до 250,00 | 0,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 0,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | 3,00 | |

| 1.2. Тариф за зачисление денежных средств на счет клиента-получателя | |||

| сумма перевода, руб. | до 125,00 | 0,00 | 0,05 |

| от 125,01 до 250,00 | 0,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 0,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | 3,00 | |

| 1.3. Тариф за зачисление возвращенных денежных средств на счет клиента-плательщика, инициировавшего возврат денежных средств | |||

| сумма перевода, руб. | до 125,00 | 0,00 | 0,10 |

| от 125,01 до 250,00 | 0,00 | 0,24 | |

| от 250,01 до 1 000,00 | 0,00 | 0,60 | |

| от 1 000,01 до 3 000,00 | 0,00 | 1,60 | |

| от 3 000,01 до 6 000,00 | 0,00 | 4,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | 6,00 | |

| 2. Тарифы на информационные услуги при переводе денежных средств физическому лицу | |||

| 2.1. Тариф за направление клиентом запросов информации о получателе средств | 0,00 | 0,00 | |

| 2.2. Тариф за направление клиентом запросов информации о банке получателя | 0,00 | 0,00 |

Банки-участники СБП

Cогласно указу Центробанка РФ все системно значимые банки страны, их всего 11, должны были присоединиться к системе не позднее 1 октября 2019 г. К СБП успели подключиться все, кроме Сбербанка — он смог подключиться только 28 мая 2020 года. Это Юникредит, Газпромбанк, ВТБ, Альфа-Банк, МКБ, Открытие, Росбанк, Райффайзенбанк, Промсвязьбанк и Россельхозбанк.

Кроме них добровольно подключились такие банки, как Тинькофф, АК Барс, СКБ, Совкомбанк, Киви, Рокетбанк, РНКО «Платежный Центр», Русский Стандарт, Авангард, Газэнерго банк, Веста, Левобережный, Почта Банк и другие. В настоящее время уже 65 банков подключены к СБП.

Как сделать перевод в СБП

Как подключится к СБП

Для перевода по системе быстрых платежей от клиента требуется только наличие счета или карты в банке-участнике системы. Никаких дополнительных знаний и устройств для этого не нужно. Если обслуживающий банк провел адаптацию своего программного обеспечения, то клиенту достаточно зайти в банковское приложение на Android или iOS (или в веб-версию интернет-банка), найти и активировать опцию подключения к СБП, и найти специальную вкладку, где можно осуществить платежи по номеру телефона.

Если ваш банк на данный момент не является участником системы быстрых платежей, то чтобы начать делать быстрые переводы в рамках СБП, вы можете либо дождаться подключения банка к системе, либо выполнить ряд простых действий:

- найти удобный вам банк, который является участником СБП (список всех банков-участников здесь);

- открыть в нём счет или карту;

- привязать свой действующий номер мобильного телефона к карте или счету (стандартная процедура, если вы хотите открыть карту или получить доступ в интернет-банк или мобильное приложение);

- установить мобильное приложение на свой телефон или воспользоваться веб-версией интернет-банка;

- в настройках приложения (интернет-банка) разрешить подключение к системе.

Совет: чтобы не тратить время на хождение по банкам, выберите банк с бесплатной доставкой и закажите карту с бесплатным годовым обслуживанием (к примеру, карту Блэк Тинькофф Банка).

Можно установить банк «по умолчанию» для получения быстрых переводов. Это также делается клиентом в банковском приложении. При этом на счета в других банках также можно будет получать переводы, просто выбранный банк будет приоритетным. Если банк «по умолчанию» не выбран, то при отправке перевода после ввода номера телефона отправителю будет представлен весь список банков, в которых у получателя есть счета.

Если по каким-то причинам клиент не желает получать переводы по системе быстрых платежей, то ему нужно просто обратиться в обслуживающий банк и написать заявление о несогласии на подключение к СБП или об отключении от сервиса. Это необходимо сделать в том случае, если банк по умолчанию подключил всех клиентов к сервису СБП. Если же банк даёт возможность подключиться самостоятельно, то вы можете просто этого не делать.

Как перевести деньги себе или другому лицу

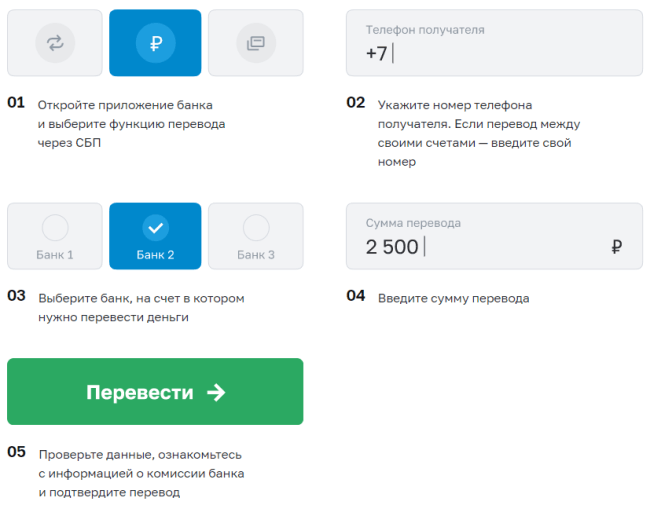

Для перевода получателю или на свой счет в другом банке нужно:

- Войти в приложение банка и открыть вкладку для осуществления перевода по СБП.

- В специальное поле ввести телефонный номер получателя. Если деньги отправляются на свой счет, то указывается свой номер телефона.

- Из списка выбрать банк, в который нужно отправить получателю перевод.

- В поле «Сумма к переводу» указать нужную сумму. Выбрать счет для списания. Нажать кнопку «Перевести».

Интерфейсы банковских приложений отличаются, но технология отправки такого перевода у всех одинаковая.

Пример реального перевода по шагам

Посмотрим, насколько просто и понятно все происходит в реальности. Для этого воспользуемся услугой быстрых платежей от Росбанка, который одним из первых подключился к СБП. Для отправки перевода:

1. Заходим в мобильное приложение или в интернет-банк на компьютере. Переходим во вкладку «Оплата услуг и переводы», выбираем «Переводы».

2. Открывается список переводов по номеру телефона. Выбираем, кому отправить перевод. Если отправляем перевод внутри Росбанка, то нажимает «Клиенту Росбанка. Если нужно отправить деньги в другой банк, то – «В другой банк».

3. Выбираем способ отправки «По номеру телефона».

4. В открывшемся окне выбираем, с какой карты будем переводить. Со счета отправить перевод по СБП через Росбанк не получится. Требуется выбрать именно карту.

5. Вводим номер телефона получателя. Можно нажать кнопку справа и выбрать его из телефонной книги, что очень удобно.

6. Выбираем банк получателя. Если банк известен, то это упрощает задачу, иначе придется перебирать все банки из списка. Указываем сумму перевода. Нажимаем «Продолжить».

7. Проверяем номер телефона, наименование получателя, банк. Если все верно, то нажимаем кнопку «Подтвердить».

Если у клиента есть счет в этом банке, то перевод будет отправлен. Если счета в выбранном банке нет, то на экране появляется сообщение об ошибке. В случае если перевод не поступил получателю, нужно обязательно обратиться в банк по телефону горячей линии. В нашем примере деньги поступили получателю через 7 секунд после отправки.

Лимиты

Перевести через СБП Сбербанка за одну операцию можно от 10 до 50.000 рублей (в сутки также 50 тыс.р.).

СБП комиссия Сбербанк!

Не более 100 000 ₽ в месяц — бесплатно. Свыше 100 000 ₽ в месяц — 0,5% от суммы перевода, не более 1500 ₽. При ошибочном платеже комиссия не возвращается.

Максимальный размер переводов между физ.лицами установлен ФЗ для всех банков размером 600.000₽. Что касается комиссии, изначально Банк России предполагал сделать сервис полностью бесплатным. Хотя бы на первое время. Поначалу все пятьдесят пять участников СБП восприняли инициативу положительно и какое-то время так и было. Но уже в 2020 году банки (а их на конец 2021 года уже 199) стали вводить свои тарифы за пользование системой. Конечно, подобные сборы не сравнимы с начислениями, взимаемыми при операциях через обычные банкоматы и платежные киоски, да и ФАС следит, чтобы ставка не поднималась высоко.

Важно: все переводы в СБП — безотзывные

Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

Как перевести деньги с помощью СБП

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

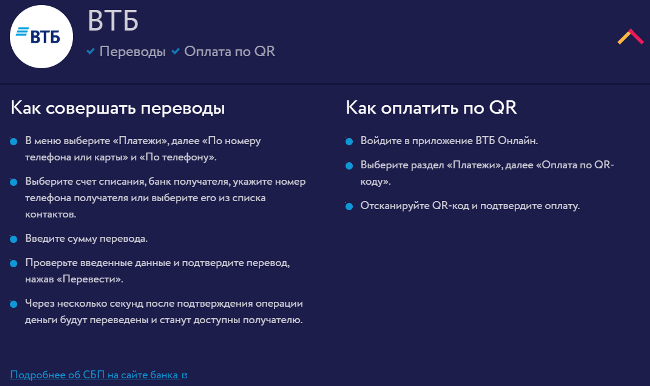

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП12), уплачиваемые участниками СБП при осуществлении перевода денежных средств юридическими лицами и индивидуальными предпринимателями13 в пользу физических лиц

| Перечень тарифов | Тарифыc 01.04.2020, руб. | |

| 1. Тарифы на услуги по переводу денежных средств (кроме тарифов, перечисленных в пункте 2) | ||

| 1.1. Тариф за списание денежных средств со счета клиента-плательщика | ||

| сумма перевода, руб. | до 125,00 | 0,05 |

| от 125,01 до 250,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 3,00 | |

| 1.2. Тариф за зачисление денежных средств на счет клиента-получателя | ||

| сумма перевода, руб. | до 125,00 | 0,05 |

| от 125,01 до 250,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 3,00 | |

| 1.3. Тариф за зачисление возвращенных денежных средств на счет клиента-плательщика, инициировавшего возврат денежных средств | ||

| сумма перевода, руб. | до 125,00 | 0,00 |

| от 125,01 до 250,00 | 0,00 | |

| от 250,01 до 1 000,00 | 0,00 | |

| от 1 000,01 до 3 000,00 | 0,00 | |

| от 3 000,01 до 6 000,00 | 0,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | |

| 2. Тарифы на услуги по переводу денежных средств (вне зависимости от суммы перевода) | ||

| 2.1. Государственные платежи | 0,00 |

| Оплачивается кредитными организациями (филиалами) — участниками СБП. |

| Оплачивается кредитной организацией (филиалом) плательщика (для типов операций «ССРH», «CСPL» (с момента технической реализации), «CCRT», «CCRN», «CCRB» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) получателя (для типов операций «ССРH», «CСPL» (с момента технической реализации), «CCRT», «CCRN», «CCRB» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) плательщика начального платежа (для типа операции «ССRC» по Альбому УФЭБС). |

| За исключением запросов информации в случае, когда реквизиты клиента-плательщика совпадают с реквизитами клиента-получателя. Оплачивается кредитной организацией (филиалом) плательщика. |

| Оплачивается кредитными организациями (филиалами) — участниками СБП. |

| Индивидуальные предприниматели — граждане, которые в соответствии со статьей 23 Гражданского кодекса Российской Федерации вправе заниматься предпринимательской деятельностью без образования юридического лица. |

| Оплачивается кредитной организацией (филиалом) плательщика (для типов операций «СBРH», «CBRT», «CBRN» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) получателя (для типов операций «СBРH», «CBRT», «CBRN» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) плательщика начального платежа (для типа операции «СBRC» по Альбому УФЭБС). |

| Детализированный перечень операций по оплате товаров (работ, услуг) в зависимости от классификации получателя по типу деятельности включается в стандарт ОПКЦ СБП. |

| Оплачивается кредитными организациями (филиалами) — участниками СБП. |

| Индивидуальные предприниматели — граждане, которые в соответствии со статьей 23 Гражданского кодекса Российской Федерации вправе заниматься предпринимательской деятельностью без образования юридического лица. |

| Оплачивается кредитной организацией (филиалом) плательщика (для типов операций «BСРH», «BCRT», «BCRN», «BCRB» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) получателя (для типов операций «BСРH», «BCRT», «BCRN», «BCRB» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) плательщика начального платежа (для типа операции «BСRC» по Альбому УФЭБС). |

| Детализированный перечень операций по оплате товаров (работ, услуг) в зависимости от классификации получателя по типу деятельности включается в стандарт ОПКЦ СБП. |

Последнее обновление страницы: 30.11.2020

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

-

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

-

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

|

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов 2. Ввел сумму 3. Проверил глазами, кому отправляешь. Подтвердил отправку. |

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему — для этого обычно достаточно поставить отметку в приложении банка

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить — что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

А если вот так?

-

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

-

Нажал “Ок, перевести”.

-

Продолжаешь лежать на диване уже с чистой совестью.

Что дальше?

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. — возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

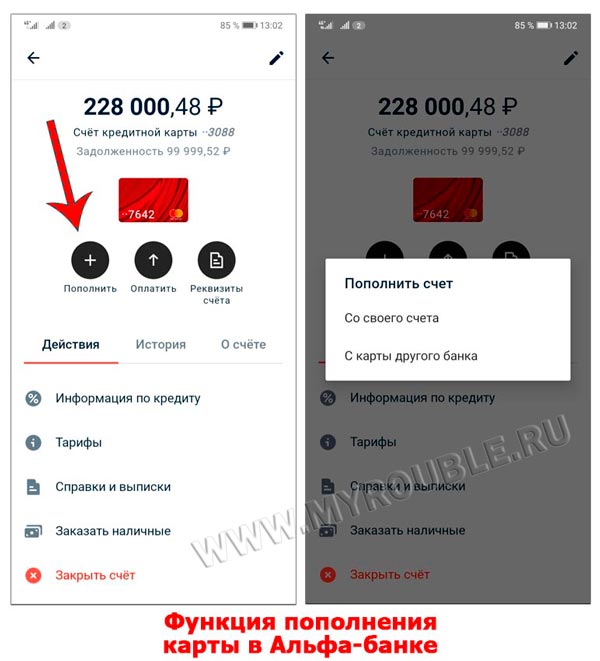

#4: Функция пополнения

У многих банковских карт есть функция Пополнения (стягивание). Это все та же услуга p2p (c2c), только в данном варианте некоторые банк берут расходы в части комиссии на себя.

Заходите в личный кабинет, выбираете Пополнить. Дальше нужно указать реквизиты той карты, с которой будет осуществляться пополнение. Эта функция неудобна, если снять деньги нужно с карты малознакомого человека, он должен будет передать вам все реквизиты карты (номер, дата, cvv). Поэтому данная схема пополнения подойдёт только для родственников и, если у вас на руках несколько карт разных банков. Можно перекидывать деньги на ту карту, где лимиты еще не исчерпаны.

Я часто так пополняю собственные карты. Например, у меня есть кредитная карта Альфа-банка. Каждый месяц мне нужно вносить на неё платежи. Зарплата приходит на Сбер. Можно пойти в банкомат Сбера, снять оттуда нужную сумму и положить на кредитную карту Альфы. Но это неудобно, нужно искать банкоматы, тратить на всё это время.

Вместо этого, я, не выходя из дома, открываю приложение Альфа-банка и нажимаю Пополнить. Указываю данные карты Сбера и подтверждаю операцию с помощью смс. Деньги моментально зачисляются на кредитную карту. И всё это, не выходя из дома за считаные минуты. А вот если бы я через приложение Сбера сделал перевод по номеру карты Альфа-банка, то нарвался бы на комиссию – 1,5% от суммы перевода. Также можно использовать СБП со Сбера на Альфа-банк, тогда такой перевод также был бы без комиссии.

Преимущества СБП

В первую очередь, это скорость совершения платежей. Для того, чтобы перевести денежные средства, не требуется узнавать у получателя реквизиты его банковской карты. Все, что надо знать – это номер мобильного телефона. Также обещают, что скоро можно будет переводить не только по номеру телефона, но и привязать перевод к адресу электронной почты. Физические лица могут осуществлять переводы в любое время дня и ночи без оглядки на праздничные и выходные дни.

Вторым явным преимуществом является полная безопасность системы. В теории есть вероятность того, что мошенники смогут применить какие-либо схемы, чтобы потенциальная жертва перевела деньги по поддельному QR-коду. Поэтому сотрудники СБП ежедневно занимаются вопросами обеспечения безопасности, постоянно усиливая защиту.

Например, компания Ozon, в момент совершения первого платежа, просит запрашивать у клиента разрешения на дальнейший перевод. Если пользователь подтвердит совершаемую транзакцию, то все остальные платежи, осуществляемые с помощью QR-кода, будут проводиться уже без дополнительного одобрения. Такая защита не даст злоумышленникам направить клиента по неверному двумерному коду, так как пользователь должен будет подтвердить перевод денег вручную.