Счет 58: финансовые вложения. пример, проводки

Содержание:

- Текущий курс

- Отражение процентов по депозиту

- Финансовые вложения

- Активные и пассивные счета бухгалтерского учета — таблица и пояснения

- Направления кратковременных инвестиций. Куда стоит вкладывать?

- Описание и характеристика

- Счет 55 Специальные счета в банках

- Специфика работы со счетом 59

- Когда использовать 66/67 счет, а когда 58?

- Как работать со счетом 52

Текущий курс

При учете по данному показателю сальдо будет показывать ликвидационную стоимость бумаг, то есть, цену, по которой они могут быть реализованы на текущий момент. Однако нужно помнить, что курс акций очень изменчив. Это побуждает бухгалтера осуществлять постоянную их переоценку. Соответственно, усложняется и их инвентаризация. При этом стоимость капитала, который был реально вожен, по сути, исчезает, а размер номинала исчислить довольно проблематично. Следуя принципу осмотрительности, предпочтительнее выбрать второй и третий варианты. Акции следует учитывать по стоимости фактического приобретения. Однако при падении текущего курса ниже покупной цены разность списывается в убыток.

Отражение процентов по депозиту

Проценты, которые причитаются по договору об открытии депозитного вклада, начисляются на счетах бухгалтерского учёта за каждый испекший отчётный период, не зависимо от факта их получения на счёт организации.

Начисленные проценты учитываются на счёте 76.09 «Прочие расчёты с разными дебиторами и кредиторами».

Начисляются проценты на последнее число каждого календарного месяца и на дату его закрытия, при этом формируются бухгалтерские записи на счетах:

Дебет сч. 76.09 и кредит сч. 91.01 «Прочие доходы».

Оплата начисленных процентов, отражается бухгалтерской записью:

Дебет сч. 51 «Расчётный счёт» и кредит сч. 76.09.

Что касается начисления сложных процентов, то они могут:

Увеличивают стоимость вашего финансового вложения по итогам каждого месяца капитализации и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 58.03 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 58.03. И соответственно сумма процентов отражается в балансе в сроке «Финансовые вложения»;

Могут отражаться на счетах бухгалтерского учёта, как доходы предприятия и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 76.09 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 55.03. И соответственно сумма процентов отражается в балансе в расшифровке по строке «Прочие дебиторы и кредиторы» итоговой сроки «Дебиторская задолженность».

Финансовые вложения

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Активные и пассивные счета бухгалтерского учета — таблица и пояснения

Список активных и пассивных счетов установлен Планом счетов бухгалтерского учета, утвержденным Минфином РФ в 2000 году.

Бухгалтерские счета учета делятся на 3 группы:

Полный план счетов без разделения на виды можно увидеть на странице План счетов бухгалтерского учета.

В годовом балансе итоги по счетам отражаются в активе и пассиве, в зависимости от их вида.

Активные счета

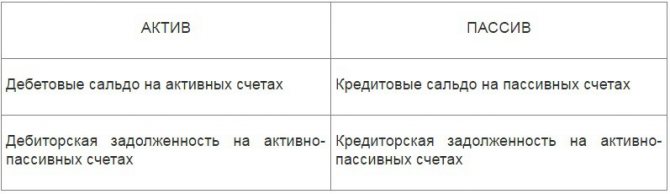

К таким счетам относят те, у которых начальное и конечное сальдо — обязательно дебетовое, увеличение оборотов тоже происходит по Дт. Если это правило не выполняется, значит, в учете ошибка. Стоит заметить, что во всех бухгалтерских программах можно настроить ограничение, не позволяющее списывать больше, чем поступило в суммовом выражении.

К группе активных относятся счета, на которых отражаются активы предприятия, то есть имущество организации и внешние долги.

Активы организации подразделяются по видам:

- материальные (инвентарь, имущество и т.д.);

- денежные;

- затратные;

- распределительные;

- расчетные счета.

Для активных счетов приход (поступление) всегда учитывается по Дт, а выбытие, уменьшение — по Кт.

В качестве самого простого примера можно рассмотреть бухгалтерский счет 50 «Касса».

В пансионате «Синие сосны» за услуги предоставления теннисного корта и автомобильной парковки получена выручка наличными 38000 рублей. В этот же самый день клиенту была возвращена сумма переплаты за аренду номера в жилом корпусе, так как клиент уехал на сутки раньше — в сумме 4000 рублей.

И в конце дня остаток средств, за исключением утвержденного лимита остатка кассы, был передан из кассы на расчетный счет.

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 80 | Перечислен взнос в уставный капитал | 10000 | Платежное поручение вх. |

Активно-пассивные счета

Счета, сочетающие в себе признаки активных и пассивных, называются активно-пассивными. В счетах такого вида остаток может быть как дебетовым, так и кредитовым. На таких счетах отражаются операции по расчетам с контрагентами (поставщиками и покупателями, подотчетными лицами), бюджетом (по налогам и сборам) и т.д.

Как пример, можно взять операции по 60 счету. Контрагенты — поставщики — могут быть как должниками, так и кредиторами по отношению к организации.

Допустим, ООО «Авеста» заказало у торговой партию оборудования на сумму 118000 (включая НДС — 18000). В договоре прописано условие поставки товара только после 50-процентной предоплаты.

После перечисления «Авестой» аванса товар был отгружен полностью.

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 “Основные средства” | АКТИВНЫЙ |

| 03 | Счет 03 “Доходные вложения в материальные ценности” | АКТИВНЫЙ |

| 04 | Счет 04 “Нематериальные активы” | АКТИВНЫЙ |

| 08 | Счет 08 “Вложения во внеоборотные активы” | АКТИВНЫЙ |

| 09 | Счет 09 “Отложенные налоговые активы” | АКТИВНЫЙ |

| 10 | Счет 10 “Материалы” | АКТИВНЫЙ |

| 19 | Счет 19 “НДС по приобретенным ценностям” | АКТИВНЫЙ |

| 20 | Счет 20 “Основное производство” | АКТИВНЫЙ |

| 23 | Счет 23 “Вспомогательные производства” | АКТИВНЫЙ |

| 25 | Счет 25 “Общепроизводственные расходы” | АКТИВНЫЙ |

| 26 | Счет 26 “Общехозяйственные расходы” | АКТИВНЫЙ |

| 29 | Счет 29 “Обслуживающие производства и хозяйства” | АКТИВНЫЙ |

| 41 | Счет 41 “Товары” | АКТИВНЫЙ |

| 43 | Счет 43 “Готовая продукция” | АКТИВНЫЙ |

| 44 | Счет 44 “Расходы на продажу” | АКТИВНЫЙ |

| 45 | Счет 45 “Товары отгруженные” | АКТИВНЫЙ |

| 50 | Счет 50 “Касса” | АКТИВНЫЙ |

| 51 | Счет 51 “Расчетные счета” | АКТИВНЫЙ |

| 52 | Счет 52 “Валютные счета” | АКТИВНЫЙ |

| 58 | Счет 58 “Финансовые вложения” | АКТИВНЫЙ |

| 97 | Счет 97 “Расходы будущих периодов” | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Направления кратковременных инвестиций. Куда стоит вкладывать?

Основные направления таких вкладов – сырье и материалы. Эти вложения имеют низкую степень риска, ведь экономическую ситуацию на ближайшие 12 месяцев легко спрогнозировать. Другие факторы, создающие риск – политическая обстановка в стране и курс внутренней валюты. Они также достаточно предсказуемы.

Зато краткосрочные инвестиции в ценные бумаги являются нежелательными. Такое вложение – всегда сознательный риск. Если такой вклад необходим, то лучше вкладывать в ликвидные бумаги, чтобы была возможность в любое время перевести инвестицию в деньги. Работать с ценными бумагами в годовом периоде может лишь опытный специалист, но даже он не обойдется без хорошей аналитической программы. Поэтому предприятия, которые решаются на кратковременные вклады в ценные бумаги, чаще всего обращаются за помощью к профессионалам. Некоторые заказывают консультацию, а другие – полное сопровождение инвестиционного процесса.

Описание и характеристика

Этот счет традиционно используется в целях обобщения сведений о присутствии и движении долгосрочных вложений, инвестиционных ресурсов в различные активы в виде ценных бумаг, прибыльных перспективных проектов, действующих предприятий, облигаций, государственных займов, объектов за рубежом и т.д. К 06 счету бухгалтерского учета приложено несколько характерных субсчетов:

- 06-1 – паевые (долевые) вложения и акции — здесь производятся мероприятия по учету и движению долгосрочных вкладов в бумаги ОАО, уставные фонды прочих организаций, которые были созданы в пределах территории страны или за границей;

- 06-2 – облигации — в рамках данного элемента осуществляется учет присутствия и движения денежных вложений в процентные бумаги (облигации) государственных и местных ссуд, а также в прочие ЦБ;

- 06-3 – займы, которые были предоставлены организацией.

Долгосрочные инвестиции финансового характера отражаются по Дт 06 и Кредиту той строки, на которой происходит учет ценностей, переданных в счет этих инвестиций. Если цена приобретения определенных бумаг больше их номинального стоимостного показателя, то при каждом начислении поступлений по ним осуществляется списание разницы между ценами. При этом в документацию вносятся записи по Дт 76 Кт 06, 80.

Если цена приобретения активов ниже стоимости номинальной, то в процессе каждого начисления дохода происходит списание суммы разницы между ценами. Операции осуществляются по тем же направлениям, соответственно, составляются идентичные проводки.

В обеих ситуациях, которые были рассмотрены выше, есть определенные нюансы, принимаемые во внимание:

- часть различий между покупной и номинальной стоимостью подлежит списанию в процессе каждого начисления дивидендов и прочих доходных поступлений по ЦБ, определение этих величин происходит в соответствии с общей суммой разницы;

- к моменту, когда происходит реализация ценных бумаг, оценка, в которой они выражены, должна иметь соответствие номинальному показателю стоимости.

Ведение аналитических учетных операций должно осуществляться по видам вложений и объектам.

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Специфика работы со счетом 59

У некоторых предприятий имеются вклады, рыночную стоимость которых невозможно определить. Причина в том, что стоимость вложений часто меняется. Бухгалтер, ведущий учет по таким операциям, обязан проследить, чтобы вложения не обесценились. Когда проверка выявляет, что произошло понижение стоимости – по инвестициям создается резерв. Чаще всего резервные суммы формируются по таким вложениям, как:

- акции, не вращающиеся на рынке ЦБ;

- взносы в уставный капитал организации.

Резервная сумма определяется из разницы межу начальной и расчетной стоимость денежных вкладов. Порядок создания резервной суммы должен быть прописан в учетной политике предприятия. Учет по каждому виду резервов и пакетов инвестирования ведется отдельно.

На счете 59 отображаются суммы далеко не по всем инвестиционным вложениям. Если речь идет о предоставленных займах, то резерв формируется на счете 63.

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили))

Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка.

Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации.

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)

Как работать со счетом 52

В ПБУ счет 52 относится к категории активных и используются для отражения сумм в иностранной валюте, имеющихся у компании. Применение счета наиболее актуально для организаций, занимающихся продажей товаров или оказанием услуг иностранным гражданам. Операции могут быть разными, например, покупка или продажа валюты, регистрация сделки с оплатой в долларах или евро.

Для совершения необходимых расчетных операций компания должна открыть валютный счет в банке. Сотрудники финансовой организации предоставляют компании сразу два счета:

- текущий валютный счет, где отражаются поступившие денежные средства за экспортированные товары или оказанные услуги;

- транзитный валютный счет, который используется для оплаты счетов, поступивших от иностранного контрагента.

Средства на транзитном счете, оставшиеся поле оплаты, в обязательном порядке переводятся банком на текущий валютный счет (в автоматическом режиме).