Счет 57: переводы в пути. пример, проводки

Содержание:

- Проводки по счету 57 при сдаче денег из кассы

- Типовая корреспонденция и проводки

- Как закрывается счет 57 в бухгалтерском учете

- Счет 52 активный или пассивный

- 57 счет бухгалтерского учета проводки

- Для чего применяется в бухгалтерии — кратко

- Операции эквайринга

- Процесс ревизии и зачем он нужен

- Счет 57 в бухгалтерском учете

- Счет 57: переводы в пути. Пример, проводки

Проводки по счету 57 при сдаче денег из кассы

Сдача денег из кассы с использованием счета «Переводы в пути» осуществляется в том случае, когда длительность операции займет время более 1 дня. Суммы сдаются из кассы организации в следующих случаях:

- необходимо пополнить расчетный счет;

- во избежание превышения лимита денег в кассе;

- необходимо зачислить деньги на корпоративный карточный счет.

Дополнительно можно рассмотреть ситуацию, когда происходит перевод с одного расчетного счета организации на другой. Бухгалтерские проводки составляются также с использованием счета 57. Основные котировки при корреспонденции счетов 50, 51 и 57

| Дт | Кт | Сумма, р. | Характеристика бухгалтерской операции |

| 57 | 50 | 20.000 | из кассы сданы деньги в рублях для перевода на банковский счет |

| 51 | 57 | 20.000 | переданные деньги успешно зачислены на банковский счет |

| 57 | 51.01 | 140.000 | направлена сумма с расчетного счета А на расчетный счет Б |

| 51.02 | 57 | 140.000 | средства перечислены с расчетного счета А (51.01) на расчетный счет Б (51.02) |

| 57 | 50 | 85.000 | деньги направлены на корпоративный карточный счет |

| 55.01 | 57 | 85.000 | поступили денежные средства на корпоративный карточный счет организации |

Важно не забывать использовать счет 57 во время перевода сумм из кассы на банковский счет. Возможно, проводка Дт 51 Кт 50 проще описывает процесс передачи денежного содержания кассы на банковский счет, но эта операция не является достоверной

Ведь средства не зачисляются в тот же момент, когда были направлены. Только после фактического осуществления операции возможно проведение такой котировки.

Типовая корреспонденция и проводки

Между несколькими конечными моментами приема и передачи средств есть определённый временной отрезок. Но при этом переход средств может занять более одних суток. Самый простой пример — когда наличность была изъята из кассы по завершению рабочего дня, а перечислена на счет только на следующий день.

Пример: в конце рабочего дня на первое февраля нынешнего года на предприятии была оприходована выручка в 67000 рублей. В кассе на текущие хозяйственные расходы было оставлено 20000. Остальные средства должны были быть перенаправлены на банковский счет, так чтобы лимит в 30000 рублей не был нарушен. Весь процесс можно отразить следующими проводками.

01.02.2017

- Дебет 50 Кредит 62 — поступление выручки от реализации товара в размере 67 тысяч рублей.

- Дебет 71 Кредит 50 — средства отданы подотчётному лицу в размере 20000 рублей.

- Дебет 57 Кредит 50 — деньги были переданы инкассаторам для того, чтобы пополнить текущий расчетный счет.

02.02.2017

Дебет 51 Кредит 57 — на расчетный счет была перечислена выручка организации.

Факт использования счета 57 в данном случае позволяет соблюсти установленный кассовый порядок путем внесения средств на счет при поступлении

Помимо того важно понимать, что простейшая проводка Дебет 50 Кредит 54 не всегда в состоянии полноценно отразить настоящее финансовое положение дел в организации. Ведь в итоге возникают некоторые обстоятельства, которые непременно приведут к тому, что деньги могут потратиться не так, как планировалось.. Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке

Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету

Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке. Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету.

Внутри организации

Счет 57 в фирме при отражении перемещения наличных средств могут использовать в следующих целях:

- Пополнение действующего расчетного счета. Сотрудник или инкассаторы берут их из кассы компании.

- Снятие наличных средств. Основываясь на выданную банковским учреждением квитанцию, средства могут проводиться по 57 счетом, перед тем как будут оприходованы в кассе предприятия.

- Счет может быть использован при зачислении денег на корпоративную карточку предприятия со счета в банке.

- При эквайринге. На сегодняшний день достаточно распространенной является оплата физ. лицами различных товаров или услуг при помощи электронных платежных систем, например терминалов. Это актуально как для обычных магазинов, так и для тех, которые предоставляют свои услуги в режиме онлайн.

Предприятие, использующее в своей работе подобные способы оплаты, кроме специальной техники также должно заключать дополнительное соглашение с банком на возможность обслуживания терминалов – эквайринг. Банк (эквайер), который в данном случае является посредником, должен устанавливать в организации собственные терминалы для произведения оплаты.

При такой системе работы предприятия средства зачисляются на счёт организации не сразу. Тут также должен быть использован счет 57.

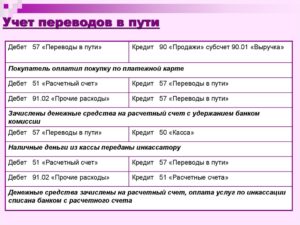

- Дебет 57 Кредит 90 — выручка, полученная по картам покупателей;

- Дебет 90 Кредит 68 — НДС, который начисляется на реализацию;

- Дебет 51 Кредит 57 — перевод финансов на официальный счет предприятия;

- Дебет 91 Кредит 57 — расходы бака по соглашению эквайринга.

В случае если предприятие является плательщиком НДС, то требуется начислять данный налог на всю сумму выручки.

Между организациями

Счет 57 выступает в качестве проводника денег между счетами нескольких организаций. По факту счет 57 в данном случае составляет время между отправлением денег. Тут могут быть следующие проводки:

- Дебет 57 Кредит 51.1 — с расчётного банка №1 был произведен вывод средств для того, чтобы в дальнейшем зачислить их на счет банка №2;

- Дебет2 Кредит 57 — пополнение счета №2 за счет изначального финансового перевода от банка №1.

В таких случаях не происходит временного отсутствия активов, когда финансы ушли с первого счета, а на другой еще не поступили.

Как закрывается счет 57 в бухгалтерском учете

Когда происходит зачисление денежных средств и их списание или при курсовой разнице во время валютной сделки, появляется необходимость закрытия. Как закрыть 57 счет? Если материальные средства поступают в один день, а расходуются в другой, то такая операция будет называться транзитной. Формирование проводок по валютам должно выполняться в соответствии с Положением по бухгалтерскому учету 3-2006, которое определяет перерасчет сумм из иностранных валют в российский рубль. Возникающие разницы будут относиться к расходам и доходам организации, списание которых происходит на 91 счет.

Схема активных и пассивных регистров

Проводки, которые должны быть, когда счет счета 57 закрывается предполагают:

- Дебет 57 Кредит 91.1 – плюс разница при повышении курса Центробанка;

- Дебет 91.2 Кредит 57 – минус разница при понижении курса Центробанка;

- Дебет 91.2 Кредит 57 – сумма комиссии банка.

Счет 52 активный или пассивный

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

КАК РАЗЛИЧИТЬ АКТИВНЫЙ ИЛИ ПАССИВНЫЙ СЧЕТ В БУХУЧЕТЕ?

Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

В бухгалтерском учете также используются синтетический и аналитический учет

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

57 счет бухгалтерского учета проводки

Счет 57 бухгалтерского учета — это активный балансовый счет «Переводы в пути», служит для учета сведений о движении ещё не зачисленных по назначению денежных средств или переводов в пути в валютах РФ и иностранных государств, внесённых для зачисление на счёт предприятия в:

- Кассы кредитных организаций;

- Сберегательные кассы;

- Кассы почтовых отделений.

В основном, речь идёт о денежных суммах, являющихся выручкой от продажи товаров предприятий, которые осуществляют торговую деятельность.

57 счет проводки

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е.

денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению.

Наличные деньги могут сдаваться на договорных условиях через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

https://youtube.com/watch?v=yve1-G4jHBI

Основанием для принятия на учет по счету 57 «Переводы в пути» (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторами и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно. В частности, в рабочий план счетов могут вводиться следующие субсчета:

57-1 «Денежные средства, сданные в банк и не зачисленные на отчетную дату» (для учета денежных средств, сданных в банк в последние числа месяца или квартала при отсутствии подтверждения зачисления на счета в отчетном периоде).

57-2 «Денежные средства, сдаваемые в банк через инкассацию».

Счет 57 «Переводы в пути»

Данный субсчет в основном вводится организациями АПК, имеющими структуры розничной торговли и осуществляющими сдачу выручки в банк через инкассаторов на основании заключенных договоров.

57-3 «Перечисленные денежные средства в рублях для покупки иностранной валюты». Вводится организациями для отражения операций покупки иностранной валюты.

57-4 «Перечисленные средства в иностранной валюте для продажи». Вводится организациями для отражения операций продаж иностранной валюты.

При необходимости организациями АПК вводятся и другие субсчета при наличии соответствующих объектов учета.

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

| операции | Корреспондирующий счет |

| Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг в конце месяца, но еще не зачисленной на расчетный счет | |

| Перечисление денежных средств, не зачисленных по назначению (на покупку иностранной валюты и т. п.) | |

| Перечисление денежных средств в иностранной валюте на продажу по поручению организации | |

| Покупатели, прочие дебиторы, внутренние подразделения, переведенные на отдельные балансы, погасили свою задолженность денежным переводом, которая еще не зачислена на расчетный счет | 62, 76, 79 |

| Сдана выручка от реализации (продаж), штрафы, пени, неустойки полученные и пр. внереализационные и операционные доходы, не зачисленная еще на счета в банке | 90, 91 |

| Денежные средства, числившиеся в пути, поступили в кассу | |

| Денежные средства, числившиеся в пути, поступили в банк на расчетный или валютные счета | 51, 52 |

| Погашение сумм задолженности по авансам, полученным путем перевода денежных средств, числившихся до этого в пути |

Для чего применяется в бухгалтерии — кратко

Как уже говорилось ранее, счет 57 бухгалтерского учета — считается транзитным. Соответственно, многие организации часто воздерживаются от его применения в учетной практике, избегая чрезмерного усложнения действующей системы бухучета. Однако целесообразность его использования предопределяется временной продолжительностью конкретного денежного перевода.

Так, счет 57 может не использоваться предприятиями, действующими при следующих обстоятельствах:

- Для поступления и расходования денежных средств не используется касса. Все операции являются безналичными и выполняются исключительно через счет компании в банке. Как вариант, вся наличность, получаемая компанией, может не передаваться в обслуживающий банк, а сразу же использоваться по целевому назначению.

- Деньги, полученные организацией, направляются для финансирования командировочных затрат, проведения выплат поставщикам, выдачи сотрудникам зарплаты и других целей.

- Если реализационная выручка характеризуется небольшими объемами, а суммы денежной наличности не превышают величину дневного лимита.

Типичными примерами подобных операций можно считать следующие ситуации:

- Денежная наличность направляется в кассу какого-либо сберегательного учреждения или почтовой организации с целью дальнейшего перечисления соответствующих средств на счет контрагента (поставщика) в банке.

- К завершению рабочего (операционного) дня денежная наличность сдается в кассу финансового учреждения или, как вариант, передается инкассатору.

- Хозяйствующий субъект перечислил собственные средства с одного банковского валютного счета на другой, с расчетного банковского счета на счет в зарубежной валюте или наоборот (для ситуации, когда у организации имеются несколько р/с).

- Если у хозяйствующего субъекта имеется корпоративная банковская карточка в одном кредитно-финансовом учреждении, а счет для совершения расчетов – в ином банке, отражению по 57-счету подлежит денежная сумма, перечисленная компанией с р/счета на данную пластиковую карту.

Субсчета

Чтобы дифференцировать способы внесения денег и обеспечить обособленный бухгалтерский учет операций в зарубежной валюте, рекомендуется выделять следующие субсчета в рамках синтетического 57-счета:

- Субсчет 57.01 – фиксируются денежные суммы, уже внесенные в кассу финансового учреждения, но по которым, однако, еще не подтвердился факт их зачисления на р/с данного субъекта. Это типичная ситуация при сдаче реализационной выручки в обслуживающий банк.

- Субсчет 57.02 – отражаются операции, связанные с покупкой зарубежной валюты. Применяется в тех ситуациях, когда нужно учесть возникшую разницу между курсом покупки соответствующей валюты и актуальным курсом Центробанка РФ.

- Субсчет 57.03 – в розничной торговле фиксируются операции эквайринга. С помощью терминала покупатель совершает оплату приобретенного товара платежной пластиковой картой. Банк-эквайер, соответственно, зачисляет уплаченные деньги продавцу через какое-то время. При этом банк-эквайер удерживает конкретную комиссию с зачисляемой суммы.

- Субсчет 57.21 – отражаются денежные переводы хозяйствующего субъекта в зарубежной валюте.

- Прочие субсчета, выделяемые организацией при необходимости.

Активный или пассивный

На дебете фиксируются суммы денег, переданные организацией для последующего зачисления по определенному назначению.

По кредиту отражаются операции целенаправленного зачисления этих денег (например, поступление валюты, пополнение кассы наличностью, прочие операции).

Операции эквайринга

Эквайринг – процесс оплаты товаров или услуг с помощью специальной карты. Платеж может быть совершен как через интернет-ресурсы в режиме онлайн, так и при обычной покупке в магазине. В качестве расчетных карт выступают выпущенные и обслуживаемые банком пластиковые карты класса VISA, MasterCard и другие. POS-терминал служит средством связи между пользователем услуг и банковской организацией.

Компания, использующая операции эквайринга, заключает договор с банком. Последнему причитается установленный процент комиссии за оказанные услуги мгновенной оплаты. Перечисление выручки организации происходит только после получения фискального чека – слипа. Это документ, подтверждающий проведение расчетной операции по платежной карте. Один из его экземпляров передается в бухгалтерию организации.

Процесс ревизии и зачем он нужен

Проверки преследуют объяснимые цели – контроль отчетности для экономически стабильного существования организации. Законность и достоверность предоставленной бухгалтером информации являются основой правильного учета денег предприятия. Проверяемая компания должна соблюдать следующие правила:

- предоставлять достоверную информацию по сальдо счета 57;

- своевременно перечислять доход от деятельности организации;

- правильно отражать учет валютных операций.

Ревизия основывается на тщательном изучении всех первичных учетных регистров, которые приводят к появлению записей на счете «Переводы в пути».

Счет 57 в бухгалтерском учете

В статье расскажем о тонкостях учета денежных средств компании, которые находятся в пути.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

- Организации, получающие выручку наличными деньгами, сумма которых не превышает установленного лимита кассы.

- Фирмы, которые используют исключительно безналичные расчеты.

- Компании, которые расходуют полученную выручку на выплату заработной платы персоналу, на выдачу командировочных подотчет, на расчеты с поставщиками.

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

- 57-01 — по данному субсчету формируется информация об операциях по переводам сумм денег в рублевом эквиваленте;

- 57-02 — подлежит отражению сведений о движении иностранной валюты, находящейся в пути;

- субсчет 57-03 — обобщается информация по операциям, выполненным с использованием платежных карт, то есть по операциям эквайринга.

Формируя отчет о движении денежных средств, счет 57 учитывайте. То есть денежные средства в пути подлежат отражению в данной отчетности. Включайте в отчет о движении ДС дебетовые обороты по сч. 57. Отметим, что операции в иностранной валюте следует пересчитать в рубли в соответствии с установленным ПБУ 3/2006 порядком.

Как закрыть 57 счет

При зачислении денежных сумм на РСЧ бухсчет 57 подлежит закрытию. То есть сумма, находящаяся в пути, должна быть оприходована на РСЧ. Также бухсчет следует закрыть при операциях по эквайрингу.

При осуществлении переводов в иностранной валюте операции подлежат пересчету в рубли в соответствии с пунктами 4-6, 20 ПБУ 3/2006.

При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

Типовые проводки

| Операция | Дебет | Кредит |

| Наличные внесены на РСЧ | 57 | 50 |

| Отражена выручка от розничных продаж, оплата за которые осуществлена с помощью банковской карты | 57 | 90 |

| Учтена выручка от реализации товаров, за которые расплатились корпоративной банковской картой | 57 | 62 |

| Деньги зачислены на РСЧ | 51 | 57 |

| Отражена положительная курсовая разница | 57 | 91-01 |

| Отрицательная курсовая разница отражена в составе прочих расходов | 91-02 | 57 |

| Отражено списание комиссии банком-эквайером | 91-02 | 57 |

Почему 57 счет красный? Чтобы найти ошибку, проверьте аналитику счета. Возможно, при регистрации хозопераций возникла пересортица. Также ошибка может возникнуть при формировании дополнительной проводки на оплату услуг банка-эквайера (Дебет 62, 91-02 Кредит 51). Отметим, что комиссия списывается сразу со сч. 57, то есть формировать дополнительную проводку не следует.

Счет 57: переводы в пути. Пример, проводки

Как правило, по данному счету отображается информация о сдаче наличности в банк (например, торговая выручка), которая уже внесена в кассы кредитных учреждений или передана через инкассаторские службы, но еще не зачислена непосредственно на счет компании. Подтверждением проведенной операции являются квитанции кредитных учреждений о внесении денег или копии сопроводительной документации инкассаторов.

Для разделения способа внесения средств и обособленного учета операций в иностранной валюте сч.57 может быть подразделен на следующие субсчета:

57.01 – здесь отображаются суммы, которые были внесены в кредитные учреждения, но не поступило подтверждение банковской выпиской о зачислении (например, сдача торговой выручки);

57.02 – операции по приобретению иностранной валюты, используется при необходимости отражения в учете разницы между стоимостью приобретения валюты и курсом ЦБ РФ;

Следует иметь в виду! При включении курсовых разниц в расходы на приобретение товаров, рекомендовано использовать сч.76.09.

57.03 – применяется в розничной торговле для отображения эквайринговых сделок (покупатель оплачивает товар через терминал посредством платежных карт, банк-эквайер зачисляет деньги через некоторое время, вычитая определенный процент за проведение расчетов);

57.21 – операции по переводам, выраженные в иностранной валюте;

Внимание! При необходимости компанией могут быть введены дополнительные субсчета. Сч.57 является активным – по дебету отображаются суммы, сданные для зачисления

По кредиту сч.57 осуществляется проведение дальнейшего зачисления средств по их целевому назначению (оприходование денег в кассу, поступление валюты и т.д.)

Сч.57 является активным – по дебету отображаются суммы, сданные для зачисления. По кредиту сч.57 осуществляется проведение дальнейшего зачисления средств по их целевому назначению (оприходование денег в кассу, поступление валюты и т.д.)