Рентабельность и оборачиваемость оборотного капитала

Содержание:

- Среднегодовая стоимость активов по балансу: как рассчитать

- Важность показателя рентабельности продаж

- Общие сведения об оборотных средствах

- Что такое ROA простыми словами

- Определение потребности предприятия в оборотных средствах и порядок нормирования

- От чего зависит рентабельность

- Виды рентабельности

- Что дает расчет общей рентабельности предприятия

- Для чего используется коэффициент рентабельности активов

Среднегодовая стоимость активов по балансу: как рассчитать

Это один из самых простых показателей в финансовом анализе. Для его вычисления не требуется запоминать сложную формулу. Все сводится к правилам математики о расчете средних величин.

Если вы знаете значения двух чисел, то как найти их среднюю арифметическую? Ответ очевиден – сложить и поделить на два. Теперь переложим данное простое правило на язык строк баланса, и получим сразу четыре формулы: как в целом для всей величины активов, так и для отдельных составляющих.

Для какого показателя производится расчет средней величины

Формула с указанием строк в бухгалтерском балансе (ББ)

Что показывает полученное значение

(1600 ББ на начало года + 1600 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества предприятия, которое находится у него на праве собственности

1600 ББ – валюта ББ

2 Для внеоборотных активов

(1100 ББ на начало года + 1100 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, срок обращения которого превышает 12 месяцев

1100 – итог I раздела ББ

3 Для оборотных активов

(1200 ББ на начало года + 1200 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, которое находится в обороте предприятия менее одного года или обычного операционного цикла предприятия

1200 – итог II раздела ББ

4 Для чистых активов

Среднюю балансовую оценку имущества предприятия, которое приобретено исключительно за счет собственного капитала. Иначе – «очищено» от обязательств компании

1400 – итог IV раздела ББ,

1500 – итог V раздела ББ,

1530 – доходы будущих периодов

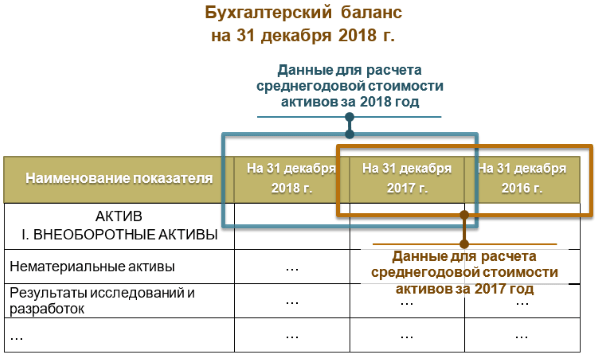

Во всех формулах используются значения показателей на начало года. Где их взять, если в балансе обычной коммерческой организации содержатся данные исключительно на 31 декабря? Можно воспользоваться простым правилом из бухгалтерского учета: конечный остаток одного дня равен начальному остатку следующего дня.

Значит, чтобы рассчитать среднегодовые показатели, например, за 2018 год потребуются величины:

- на 31 декабря 2021 – приравниваем к 1 января 2021. И это стоимость на начало анализируемого года;

- на 31 декабря 2021 – стоимость на конец анализируемого года.

Обратите внимание на порядок расположения столбцов в балансе. Начиная с бухгалтерской отчетности за 2011 год, он такой:

- первая колонка с цифрами соответствует самой ранней по времени дате;

- средняя колонка – дате, которая предшествует отчетной;

- крайняя правая колонка – самой поздней дате из всех представленных.

Таким образом, по одному балансу можно вычислить среднегодовые показатели сразу за два года.

Есть одна очень показательная методика. В ее основе – расчет среднегодовой стоимости активов. На выходе – вывод о типе развития вашей организации (экстенсивном или интенсивном). Скачайте Excel-файл и просто подставьте цифры из отчетности вашего предприятия.

Как рассчитать среднегодовую стоимость внеоборотных и оборотных средств

Важность показателя рентабельности продаж

Этим показателем широко оперируют при оценке всех видов бизнеса, от самого малого магазина до крупных международных корпораций. Рентабельность продаж рассчитывается по определенной формуле.

Помимо отдельных предприятий, показатель рентабельности продаж используют для оценки целых секторов национального производства и региональных рынков, прогнозируют их рост и падение. Например, часто в новостях разных аналитических агентств можно прочитать о том, что «ожидается падение рентабельности сектора российского автопрома».

Рентабельность продаж и формула, по которой показатель рассчитывают, очень точно определяют успешность предприятия или компании, и это естественно, потому что основной целью коммерческого предприятия является прибыль.

Формула определения рентабельности продаж стала общепринятой, позволяющей получить показатель прибыльности бизнеса, и потому широко используется при оценке его потенциала.

- По формуле определения рентабельности продаж уже на этапе бизнес-проекта инвесторы способны оценить прибыльность нового продукта, сервиса или компании.

- Для привлечения средств крупные компании выпускают долговые обязательства. В этом случае предприятию необходимо сообщать о целях вложения аккумулированного капитала для того, чтобы инвесторы представляли будущую рентабельность, а также за счет чего ее можно увеличить: либо это уменьшение статей затрат, либо увеличение продаж, либо оба этих способа вместе.

- При первичных размещениях акций (IPO) рентабельность продаж является частью их оценки.

- Листинговые компании указывают рентабельность продаж в квартальных отчетах, так как она является ключевым показателем.

- Для малого бизнеса показатель рентабельности продаж требуется банками при процедуре получения или реструктуризации кредита, оформлении кредита под залог бизнеса.

- При сравнении двух и более венчурных инвестиционных планов также используется коэффициент рентабельности для выбора лучшего, в дополнение к другим параметрам.

- Для анализа сезонных моделей и успешности бизнеса в разные торговые периоды используют коэффициент рентабельности продаж. Например, необходимо учитывать, что при теплой погоде в зимний период покупательский спрос на отопительные приборы будет низким. Для того, чтобы товар не залежался на складе, необходимо постараться придумать, как его реализовать, применяя дополнительную мотивацию для покупателей – скидки, акции.

- Руководители предприятий, экономические аналитики часто используют показатель рентабельности, чтобы отслеживать эффективность бизнеса, приносит ли он доход. Если коэффициент рентабельности продаж ниже или равен 0, это означает, что либо у предприятия большие расходы, либо уровень продаж слишком низкий. Точное изучение и анализ всех факторов создаст полную картину того, что нужно изменить, и поможет разработать план по реанимации бизнеса.

- Если у компании есть несколько подразделений (точек продаж), то руководство по коэффициенту рентабельности может оценить эффективность работы каждого их них.

Конечно, только по показателю рентабельности нельзя определять успешность бизнеса, потому что каждая компания имеет свою специфику. Самые действенные способы увеличения рентабельности стоит изучить подробнее, потому что, применяя их на практике, бизнесмен может добиться высокой прибыли.

Предприятия с невысоким показателем рентабельности – к ним относятся торговые предприятия, магазины, общепит, транспорт – имеют прибыль за счет большого оборота. Сферы продаж элитных товаров и услуг компенсируют низкие обороты высокой стоимостью своих изделий.

Общие сведения об оборотных средствах

Данный показатель присутствует в балансе. Он выступает в качестве авансированной суммы в комплексе материальных ценностей предприятия, который предназначен для обслуживания хозяйственного процесса. Оборотные средства полностью реализуются в процессе одного операционного или производственно-коммерческого цикла. Так, оборотный капитал предприятия — это капитал, необходимый для рационального формирования и применения производственных фондов в их минимально необходимом объёме. Посредством их использования организация осуществляет реализацию установленного плана за выбранный период.

Оборотными производственными фондами называют часть средств производства, которые полноценно потребляются в каждом цикле и полностью переносят свою стоимость на выпускаемую продукцию. Соответственно, они целиком возмещаются в результате каждого производственного цикла.

Оборотные производственные фонды можно классифицировать по следующим направлениям:

- Запасы для производства. Сюда можно отнести основные ресурсы, которые используются для выпуска продукции. Это сырье, материалы, полуфабрикаты и комплектующие, топливные средства, упаковка, запасные детали, которые потребуются в случае необходимости ремонта. Помимо всего вышеперечисленного, к представленной категории относятся быстроизнашивающиеся и малоценные предметы, то есть те, которые обладают длительностью срока эксплуатации менее одного года. В эту категорию входят специализированные приспособления, инструменты, а также сменное оборудование, рабочая одежда и обувь.

- Полуфабрикаты, производимые компанией и незавершённое производство. К незавершенному производству относят продукцию и товары, которая подлежит дальнейшей обработке.

- Расходы на будущий период, то есть инвестиции, которые потребуются на освоение нового оборудования или продукции. Сюда можно относить оплату арендной платы на некоторое время вперёд. Это единственная не материальная категория, которая относится к производственным фондам.

Также к оборотному капиталу относят и фонды обращения. К ним можно отнести:

- Остатки готовой продукции, которая хранится на складах.

- Продукция и товары, которые уже были отгружены и доставлены, но пока не оплачены покупателями.

- Сумма остатков средств в дебиторской задолженности, настоящем банковском счете, в кассе, в расчётах, а также финансовые вложения в ценные бумаги.

Соотношение отдельных составляющих элементов в оборотных средствах в их общей стоимости характеризует их структуру. Это соотношение между разными элементами, которое выражается в процентах по итогу.

Также оборотные средства в балансе можно классифицировать на собственные и приравненные к ним, а также заемные. К первым относятся те, которые были выделены учредителями организации для непрерывного функционирования производства. Главные источники собственных оборотных средств — это прибыль, а также финансовые внутрихозяйственные ресурсы.

Приравненные к собственным оборотные средства — это те средства, которые не принадлежат предприятию, но, согласно условиям работы, постоянно находятся в его обороте. Их еще можно назвать устойчивым пассивами. К данной категории можно отнести минимальную задолженность по зарплате сотрудникам, начисления, резервные финансовые средства на оплату будущих платежей.

Заемные средства — это те финансы, которые получаются организацией извне посредством кредитов и займов.

Что такое ROA простыми словами

ROA (Return on Assets) – коэффициент рентабельности активов, показывающий процентное соотношение чистой прибыли предприятия к его общим активам (данные по балансу).

Коэффициент ROA простыми словами – это финансовый показатель эффективности ведения бизнеса, который, фактически, говорит о результативности использования компанией своего имущества, включая кредитные заимствования.

Примеры расчета ROA

Формула расчета показателя рентабельности активов:

Коэффициент рентабельности = чистая прибыль/совокупные активы * 100

Под чистой прибылью подразумевается разность между годовой выручкой и затратами предприятия, а в совокупных активах учитываются принадлежащие ей материальные ресурсы. Расчет активов проводится по среднегодовой величине (активы на начало и конец года/2).

Например, если чистая годовая прибыль $1 млн., а совокупная стоимость активов $5 млн., то рентабельность активов предприятия составит: 1/5*100% = 20%

Если возникает необходимость рассчитать рентабельность активов за период, отличный от календарного года, то:

ROA= чистая прибыль * (365/n)/ среднегодовая величина активов*100

Где n- количество дней для искомого временного интервала.

Обоснованные выводы, по результатам расчета коэффициента ROA, требуют учитывать следующие аспекты:

- Временной интервал. Коэффициент не дает прогнозируемый результат по потенциалу прибыли на долгосрочных инвестициях (например, изменения производственного цикла с внедрением новых технологий может на время снизить ROA), поэтому необходимо следить за динамикой роста/падения.

- Неравноценные значения числителя и знаменателя. Прибыль показывает текущий результат, а активы накапливались несколько лет, поэтому необходимо добавить в аналитику инструменты оценки рыночной стоимости предприятия.

- Риски. Высокий показатель рентабельности активов может быть достигнут за счет ведения агрессивной стратегии на «грани фола», поэтому следует проанализировать структуру затрат и используемый финансовый рычаг.

Преимущества и недостатки

Коэффициент ROA позволяет охарактеризовать уровень профессионализма менеджмента компании (насколько грамотно используются активы), что прямо влияет на размер потенциальной прибыли от инвестирования.

По его значениям оценивается надежность, платежеспособность и конкурентоспособность предприятия. Показатель важен не только для инвесторов и аналитиков, но и для руководства компании, которое может вовремя внести коррективы, если ROA низкий, в сравнении с конкурентами, или имеет тенденцию к снижению.

Основной недостаток ROA и других коэффициентов рентабельности заключается в их зависимости от правил бухгалтерской отчетности (например, разные стандарты – GAAP и IFRS могут применяться даже на предприятиях одной страны).

Даже высокий коэффициент рентабельности активов не отражает уровень ликвидности компании (средства для дивидендов могут быть только на бумаге).

Следует также знать, что выводы по рентабельности компании не могут базироваться исключительно на значениях ROA – это относительный показатель, который требует подтверждения тенденции сравнительным анализом аналогичными инструментами.

Расчет (формула)

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Для более точных расчетов в качестве показателя «Активы» берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе «Ваш финансовый аналитик»):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/((Активы на начало + Активы на конец)/2)

Определение потребности предприятия в оборотных средствах и порядок нормирования

Определение происходит в процессе нормирования – то есть определения норматива оборотных средств. Целью является определение размера оборотных средств, на определенный срок в сфере производства и сфере обращения. Потребность в оборотных средствах определяется при составлении фин. плана. Размер норматива не является постоянным. Он зависит от объема производства, условий его снабжения и сбыта, ассортимента продукции, любых применяемых форм расчетов.

При исчислении необходимо учитывать то, что собственными оборотными средствами должны покрываться потребности подсобного и вспомогательного производств, такого как жилишно-коммунальное хозяйства и других, не относящихся к главной деятельности предприятия. На практике, часто учитывают потребность в собственных средствах только для главной деятельности предприятия, занижая тем самым саму потребность.

Нормирование осуществляется в денежном выражении. В основу определения потребности, положена смета затрат на производство работ и class=»aligncenter» width=»350″ height=»197″определенный период. Для предприятий с несезонным характером производства лучше брать данные за IV квартала, в котором объем производства, наибольший в годовой программе. С сезонным характером производства – данные за квартал с наименьшим объемом производства, потому что сезонная потребность в дополнительных оборотных средствах формируется за счет краткосрочных ссуд определенного банка.

Для определения заданного норматива принимается во внимание определенный среднесуточный расход нормируемых элементов в определенном денежном выражении. По производственным запасам расход рассчитывается по статье сметы затрат на производство; по незавершенному производству – базируясь при этом на себестоимости валовой или товарной продукции; по готовой продукции – на основе производственной себестоимости продукции

В процессе нормирования существуют частные и совокупные нормативы. Он состоит из нескольких последовательных этапов. Разрабатываются нормы запаса по каждому элементу оборотных средств. Норма – это величина, соответствующая объему запаса элемента оборотных средств. Нормы устанавливаются в днях запаса, означают длительность периода, обеспечиваемого видом материальных ценностей. Норма запаса устанавливается в процентах или в денежном выражении к определенной базе.

Исходя из нормы запаса и расхода вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания запасов по виду оборотных средств. Таким образом определяются частные нормативы.

К ним относятся нормативы оборотных средств в производственных запасах; основных, а также вспомогательных материалов, полуфабрикатов, комплектующих, топлива, тары, малоценных и МБП; в незавершенном производстве, а также в полуфабрикатах собственного производства; в будущих расходах; готовых изделиях.

От чего зависит рентабельность

На конечную величину прибыли влияют две группы факторов: внешние и внутренние. К первым относятся текущие рыночные условия:

- стоимость сырья и топлива;

- уровень заработной платы (цена рабочей силы);

- рыночная цена продукта (товара, услуги);

- сезонные колебания спроса;

- инфляция и дефляция.

Все эти причины, влияющие на себестоимость продукции, а, следовательно, и на рентабельность ее производства, практически не зависят от производителя.

И оказать на них влияние он напрямую не может. Хотя, возможность увеличить спрос, а, следовательно, и поднять рентабельность все же есть. Например, за счет удачной рекламной кампании.

Совсем другое дело – факторы внутренние. К ним относятся:

- производительность труда;

- способ организации производства;

- структура управления и т.д.

Их изменение – это, по сути, внутренняя политика фирмы. Которая формируется, в том числе, и на основе анализа показателей рентабельности в разные периоды.

Изменить условия таким образом, чтобы прибыль выросла, а издержки сократились – вот основной способ повышения рентабельности, логично вытекающий из ее формулы. Чем больше число в числителе или меньше в знаменателе, тем выше получаемый результат. Рассмотрим, как можно этого добиться.

Виды рентабельности

Рентабельность товаров, продукции — значимый показатель для компании, работающей над выпуском товаров. Она неразрывно связана с рентабельностью продаж. Однако есть и отличия: в данном случае прибыль соотносится не с выручкой, а с себестоимостью изготовленного товара. Расчет рентабельности можно выполнять и по всей массе товаров, и по их видам. Он может быть выполнен по 4 разным формулам, разница в которых связана с прибылью (чистая или от продаж) и себестоимостью (полная или производственная).

Рентабельность производства. Собственник компании заинтересован в прибыли. Однако она не настолько информативна, как этого бы хотелось. Наиболее эффективным показателем является рентабельность. Она позволяет понять, как эта прибыль была получена. Рентабельность производства позволяет установить соотношение между полученной прибылью и средствами, которые были на это затрачены. Иными словами, она показывает, сколько прибыли приходится на каждый затраченный на производство рубль.

Валовая и операционная рентабельность продаж. Операционная рентабельность — показатель результативности компании с точки зрения финансов. Она определяет прибыль от общего размера выручки. Индикатор измеряется в процентах и учитывает налоги. Часто этот показатель отличается в разных сферах деятельности, а также используется для сравнения компаний внутри отрасли. Операционная рентабельность помогает выявить лучшие компании в отрасли и продемонстрировать необходимость провести анализ деятельности компании.Валовая рентабельность — показатель эффективности компании. Он демонстрирует прибыльность компании и используется для оценки результатов работы крупных компаний в случаях, когда оценка чистой прибыли невозможна.

Рентабельность основных средств. Она помогает определить уровень прибыли, которая поступает в результате производственной эксплуатации основных средств. Особенно она важна в капиталоемких предприятиях. Контроль такого вида рентабельности позволяет быстро принимать решения о модернизации материальной базы, избавления от основных средств с наименьшей эффективностью и т.д.

Рентабельность персонала. Она считается относительным показателем, который связан с уровнем расхода денег, наемного труда и иных ресурсов. Выражается рентабельность персонала в проценках. Она помогает определить эффективность работы корпорации с точки зрения наемных сотрудников.

Рентабельность инвестиций. Она рассчитывается как отношения прибыли по балансу к совокупности стоимостей собственного капитала компании (средней за год) и долгосрочных займов. Данные для расчетов можно взять в бухгалтерском балансе и отчете об использовании капитала. Он показывает, насколько правильно компания распоряжается капиталом в рамках своей долгосрочной деятельности.

Рентабельность собственного капитала. Это показатель чистой прибыли, который сравнивается с величиной капитала компании

Этот финансовый показатель важен для любого инвестора и бизнесмена, так как только он позволяет оценить, насколько эффективно были израсходованы средства. От рентабельности активов он отличается тем, что принимается во внимание не весь капитал, а часть, которая выступает собственностью владельцев компании.

Что дает расчет общей рентабельности предприятия

В экономике «рентабельностью» (RO – return on) называют общий показатель эффективности использования компанией имеющихся у неё ресурсов (финансовых, материальных и пр.) или капитала. Он применяется для того, чтобы проанализировать хозяйственную деятельность одной организации и сравнить её с деятельностью других организаций. Этот показатель относительный. А значит, его можно использовать для сравнения эффективности производства разных компаний.

Объем продаж, выручка и прибыль – это абсолютные показатели (экономический эффект). Проводить сравнение организаций по этим критериям некорректно, ведь они не отражают истинное положение дел.

Например, компания, у которой меньший объем продаж, в действительности может оказаться более устойчивой и эффективной. Получается, что по относительным показателям она обходит своих конкурентов. А это намного важнее. Некоторые сравнивают такие показатели с коэффициентом полезного действия (КПД). Они позволяют рассчитать точный доход с каждого рубля, вложенного в ресурсы или активы. Переведя в проценты долю прибыли в вырученной от отдельной продажи сумме, вы получите показатель эффективности деятельности организации.

Рентабельность бывает нескольких видов:

сотрудников (ROL – labour).

Данный показатель позволяет определить затраты на персонал (начисления заработной платы, соцпакет, повышение квалификации и т.д.). Его можно рассчитать как для отдельного сотрудника – отношение затрат на сотрудника к доле принесенной им прибыли, так и для всего штата – отношение затрат на весь персонал к чистой прибыли. Трудности может вызвать расчет затрат или прибыли одного сотрудника. Решить данную задачу позволяет использование индивидуального KPI сотрудника и осуществление корреляционного расчета индивидуальной прибыли.

продаж/продукции (ROS/ROTR – sale/totalrevenue).

Рентабельность продаж отражает, насколько эффективно работает предприятие. Коэффициент рентабельности продаж показывает, долю денежных средств от проданной продукции в чистой прибыли предприятия. Рентабельность продукции – это отношение прибыли к затратам на себестоимость продукции. Показатель может рассчитываться как по всей компании, так и по отдельным направлениям или видам продукции.

вложений (ROI – invested capital).

Этот показатель характеризует доходность инвестиционных вложений. Наблюдение за данным коэффициентом позволяет проанализировать эффективность продаж и предприятия в целом и научить грамотно распределять бюджетные средства.

себестоимости (ROTC – total cost).

Данный показатель отражает отношение чистой прибыли к затратам на производство и реализацию продукции.

активов (ROA – assets).

Финансовый показатель, который характеризует эффективность использования активов предприятия и позволяет оценить качество работы финансовых менеджеров. То есть определяет, сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации. С помощью данного коэффициента финансовый аналитик может проанализировать состав активов предприятия и оценить их вклад в генерацию общего дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Для чего используется коэффициент рентабельности активов

Рентабельность активов – это один из критериев анализа эффективности активов компании. Данный параметр получил обозначение ROA. Данный термин имеет английское происхождение и в буквальном переводе обозначает доходность активов (Return on assets). На основе данного коэффициента рассчитывается уровень ожидаемой прибыли от деятельности компании, без учета внутреннего фонда и структуры капитала

Важно обратить внимание, что преобладание строки с выручкой компании над производственными издержками не является показателем финансового благополучия организации. Доход в размере одного миллиона рублей может иметь как крупное производственное предприятие, так и небольшая компания, в штате которой задействовано не более десяти сотрудников. Несмотря на одинаковую величину дохода, финансовое благополучие этих организаций будет отличаться

Несмотря на одинаковую величину дохода, финансовое благополучие этих организаций будет отличаться.

В первом примере, администрация компании должна тщательно проанализировать свою деятельность для того, чтобы предупредить возможное банкротство. Вторая компания получает сверхприбыль, что позволяет не беспокоиться о её финансовом состоянии. Из приведенного выше примера можно сделать вывод, что для определения экономического состояния компании следует учитывать связь между доходом и производственными издержками. Коэффициент рентабельности делится на три группы. Первая группа обозначается при помощи сокращения «ROA-ВН», что означает необоротные активы. Вторая группа именуется сокращением «ROA-ОБ», что расшифровывается как рентабельность оборотных активов. В третью группу входят рентабельные активы, обозначающиеся сокращением ROA.

Для начала следует рассмотреть необоротные активы. В данную группу входят имущественные ценности компании, хранящиеся на балансе. Субъекты малого бизнеса указывают свои имущественные ценности в строке баланса под номером 1150 и 1170. Такие активы могут использоваться более двенадцати месяцев, не изменяя собственных технических параметров. Окупаемость данных активов определяется величиной себестоимости произведенных товаров или оказанных услуг.

В данную строку баланса можно включить следующие активы:

- Все имущественные ценности, входящие в категорию основных средств. К данной категории можно причислить недвижимость, производственное оборудование, транспорт и рабочий инвентарь.

- Нематериальные ценности. К этой категории можно отнести право на интеллектуальную собственность, имеющиеся авторские права и патенты.

- Долгосрочные материальные обязательства. В эту группу входят финансовые займы со сроком более одного года, а также инвестиции в сторонние компании.

В категорию оборотных активов компании можно отнести имущественные ценности организации. В бухгалтерском балансе данный тип имущества указывается в строках под номером 1250, 1230 и 1210. Подобные активы могут использоваться на протяжении двенадцати месяцев или одного производственного цикла. В состав оборотных активов входят дебиторские долги и краткосрочные инвестиции. Также в данной строке указывается сумма НДС по каждому приобретенному активу. К статье оборотных активов можно причислить имеющиеся финансовые фонды, а также денежные средства и их эквиваленты.

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала

Каждый оборотный фонд компании состоит из трех составляющих:

- Материальные резервы компании.

- Нематериальные резервы, к которым относятся денежные средства и дебиторские задолженности.

- Финансовый резерв – краткосрочные инвестиции и сумма НДС на имеющиеся ценности компании.