Регистры налогового учета: перечень

Содержание:

- Понятие 1-НДФЛ

- Регистр учета внереализационных расходов текущего периода

- Реквизиты и правила ведения

- Регистры бухгалтерского учета: перечень

- Порядок заполнения

- Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

- Приказ об утверждении регистров бухгалтерского учета

- Форма регистра

- Регистры по НДФЛ

- Налоговые регистры по НДФЛ: что это?

- В чем состоит отличие налогового и бухгалтерского учета: положения ст. 313 НК РФ?

- Порядок хранения

- Регистры налогового учета в 1С 8.3

- Как заполнять регистр доходов

- Неполные регистры

Понятие 1-НДФЛ

После 2011 года все налоговые агенты заполняют регистр 1-НДФЛ. В нем указываются те же сведения, но по каждому налогоплательщику отдельно.

Этот вид учета разрабатывается и ведется работодателем в свободной и удобной для него форме. Общих единых требований к ведению этого документа в настоящее время нет.

В регистре должны быть отражены суммы всех доходов и налогов, выплаченных предприятием или предпринимателем своим сотрудникам или временно принятым работникам. Если посмотреть внимательно то, регистр очень похож на прежнюю форму 1-НДФЛ. И поскольку каждый работодатель обязан самостоятельно «под себя» разрабатывать регистр, то естественно, что за образец берется как раз та самая форма. Они похожи, но есть различия, которые необходимо знать и учитывать при ведении регистра подоходного налога.

Регистр учета внереализационных расходов текущего периода

Регистр формируется для определения общей суммы внереализационных расходов, учитываемых в качестве расходов отчетного периода. Состав внереализационных расходов и убытков, которые в целях налогообложения приравниваются к внереализационным расходам, определен статьей 265 НК РФ.

Регистр обеспечивает возможность вывода информации как по всем, так и по отдельному виду внереализационных расходов, что позволяет произвести детальную расшифровку строк 040, 041 листа 02 Декларации.

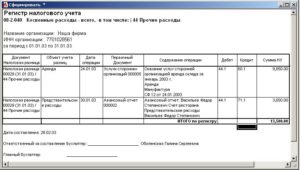

Порядок формирования регистра

Порядок формирования регистра приведен на рисунке 1.

Рис.1. Порядок формирования регистра

Регистр вызывается из пункта меню «Налоговый учет — Регистры формирования отчетных данных — Регистр учета внереализационных расходов текущего периода».

Регистр формируется на основании проводок в дебет счета Н09 «Внереализационные расходы» за отчетный период. Каждая такая проводка соответствует строке данного регистра, по этому в дальнейшем при описании показателей регистра будет иметься в виду проводка, по данным которой сформирована строка. Расходы, связанные с операциями по финансовым инструментам, не обращающимся на организованном рынке, в регистре не отражаются.

Отчет предусматривает вывод информации как в целом по всем видам внереализационных расходов, так и по каждому виду расходов.

Состав показателей регистра

Пример заполнения регистра смотрите на рисунке 2.

Рис. 2. Регистр учета внереализационных расходов текущего периода

Дата операции.

Дате операции соответствует дата принятия к учету внереализационных расходов (дата проводки).

Вид расхода.

Показатель отражает вид внереализационных расходов.

Значения показателя — элементы перечисления «Внереализационные расходы». Возможны следующие значения показателя «Вид расхода»:

- содержание имущества, переданного в аренду;

- проценты по долговым обязательствам;

- услуги банков;

- штрафы, пени, неустойки;

- убытки прошлых лет;

- долги, нереальные к взысканию;

- курсовые и суммовые разницы;

- купля-продажа иностранной валюты;

- переоценка имущества;

- формирование резервов по сомнительным долгам;

- убыток от уступки права требования;

- НДС по списанной кредиторской задолженности;

- операции с финансовыми инструментами, обращающимися на организованном рынке;

- отрицательная разница от переоценки имущества;

- прочие внереализационные расходы.

При формировании проводки в дебет счета Н09, отражающей внереализационные расходы, принятые к налоговому учету, в качестве значения дебетового субконто указывается вид внереализационных расходов, к которым относится данный расход.

Указанный в проводке вид расхода и отражается в данном показателе.

Наименование операции расхода.

Информация об операции, которая повлекла за собой появление суммы внереализационных расходов, признаваемых в качестве расходов отчетного периода для целей налогообложения. Значение показателя — это содержание проводки.

Сумма.

По данному показателю указывается сумма понесенных внереализационных расходов. Значение показателя — это сумма проводки в дебет счета Н09.

Общая сумма расходов.

Данный показатель отражает полную сумму внереализационных расходов и убытков, приравненных к внереализационным расходам, отчетного периода и формируется путем суммирования значений показателя «Сумма» и отражается как его итоговое значение.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

О регистрах налогового учета можно узнать из статьи «Регистры налогового учета по НДС: закрепляем в учетной политике».

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

|

Инвентарные карточки:

|

|

Ведомости:

|

|

Книги:

|

|

Журналы:

|

|

Реестры:

|

|

Карточки:

|

|

Описи:

|

|

Ведомости:

|

Данные первичных документов отражаются за отчетный месяц в хронологическом порядке в регистрах бухгалтерского учета — журналах-ордерах и ведомостях. Такой вариант ведения бухучета называется журнально-ордерная форма бухгалтерского учета и именно она чаще всего применялась ранее бухгалтерами на практике.

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

- простая форма ведения учета с применением учетных регистров;

- мемориально-ордерная форма учета;

- автоматизированная форма бухгалтерского учета.

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Порядок заполнения

При поступлении на работу сотрудник обязан предоставить необходимые сведения о себе, которые заносятся в его личную карточку и хранятся в отделе кадров или бухгалтерии. Затем, при начислении заработной платы, на каждого работника заводят регистр 1-НДФЛ. Его заполняют согласно сведениям, указанным в личной карточке сотрудника. Если каких-либо индивидуальных данных сотрудника не хватает, необходимо уточнить их.

В целом, внесение сведений в регистр не отличается от обычного заполнения налоговой карточки 1-ндфл. Туда нужно носить все данные налогоплательщика, величину дохода и величину налогового вычета, положенного по закону и подтвержденного соответствующими документами. Также необходимо указывать дату и порядковый номер документа, согласно которому произошло перечисление средств.

Заполнять регистр должен работодатель или представитель работодателя. Сдавать в налоговую документ тоже входит обязанность работодателя.

Применяемые коды

При заполнении налоговой карточки 1-НДФЛ применяются специальные коды доходов и вычетов. Наиболее часто используются следующие коды доходов:

- 2000 – начисленная и выплаченная заработная плата, а также премия и другие выплаты;

- 2012 – оплата отпускных налогоплательщику;

- 2300 – оплата больничных листов;

- 2400 – полученные доходы от аренды, автомобилей, связанных с перевозками грузов, а также от сдачи в аренду различных трубопроводов, ЛЭП, компьютерных сетей и т.д.;

- 1400 – передача на праве аренды некоего имущества, кроме транспорта и средств связи;

- 2760 – выплаченная материальная помощь работающим или вышедшим на пенсию сотрудникам;

- 4800 – другие выплаты, в том числе за неиспользованные дни положенного по закону отпуска.

Подробнее можно посмотреть перечень кодов наиболее часто используемых при заполнении документов в приложении №1, пр. ФНС от 10 сентября 2015 года.

Коды вычетов, которые следует использовать для заполнения регистра 1-НДФЛ:

- Так называемые «детские» стандартные вычеты с номера 114 по 125 включительно;

- Имущественные: номера 311, 312;

- Социальные: №№ 320, 321,324;

- Профессиональные: №№ 403-405 включительно;

- Особые вычеты, в определенных пределах: №№ 501, 503, 505,508.

Подробнее прочитать о кодах вычетов можно в Приложении №2, Приказ ФНС от 10 сентября 2015 г.

Пример заполнения

Заполняется для налоговой инспекции бланк 1-НДФЛ в 9 разделах. В них указывают сведения о доходах и вычетах физического лица, являющегося сотрудником организации.

В разделе 1 следует указать данные о работодателе, такие как:

- Код налоговой инспекции к которой относится работодатель;

- ИНН компании и его КПП и ОГРН;

- Юридический адрес и телефон компании;

- Полное название организации.

Во втором разделе должны быть озвучены данные физического лица, за которого компания или предприниматель уплачивает налоги. В случае, когда работник является жителем другой страны необходимо указывать его точный адрес в родной стране с кодом государства.

Третий раздел отчета содержит информацию о налоговой базе, на которую будет начисляться подоходный налог. Эта информация должна быть внесена в таблицу, где указаны:

- Сумма дохода;

- Величина начисленных налогов;

- Общая сумма положенных и подтвержденных документами, вычетов;

- Сумма начисленных и выплаченных налогов.

Далее:

- Следующий раздел – дивиденды. Здесь можно увидеть сумму полученных дивидендов и величину начисленного налога по ставке 9%.

- В пятом разделе отражаются виды доходов, облагаемые по повышенной ставке 35% и относящиеся к выигрышам в лотереях и конкурсах.

- Очередные разделы 6 и 7 являются итоговыми по видам налогов и доходов. Здесь же нужно указать сумму вычетов.

- Заключительный раздел посвящен корректировке и перерасчетам предыдущих помарок. После произведенных доработок нужно произвести доплату в бюджет или сделать запрос на возврат излишне уплаченных сумм в налоговую инспекцию.

Документ подписывается руководителем и визируется печатью предприятия.

Бланк вы можете скачать здесь.

Образец заполнения 1-НДФЛ

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Образцы ведения налоговых регистров можно найти в статье «Как вести регистры налогового учета (образец)?».

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

О том, как будет проходить проверка, вы сможете узнать из статьи «Порядок проведения выездной налоговой проверки (нюансы)».

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

| № счета | Наименование счета | Параметры детализации | Формирование регистров бухучета | Ф.И.О. ответственного за ведение регистра лица | |||

| Синтетический учет | Аналитический учет | Анализ счета | ОСВ | Карточка счета по кредиту счета | Карточка счета | ||

| 01 | Основные средства (ОС) | Виды ОС | Объекты ОС | V | V | V | — |

| 02 | Амортизация ОС | Объекты ОС | V | V | V | — | |

| 03 | Доходные вложения в материальные ценности | Материальные ценности – объекты вложений | V | V | V | — | |

| 04 | Нематериальные активы (НА) | Виды НА | Объекты НА | V | V | V | — |

С образцом ее заполнения можно ознакомиться в нашей статье «Порядок ведения и заполнения кассовой книги — образец»

Форма регистра

Чтобы начать использовать регистр учета 1-ндфл нужно открыть шаблон этого документа в бухгалтерской программе и применить его к своему предприятию. В случае, когда вы самостоятельно хотите разработать его, можно взять за основу раннее применявшуюся форму 1-НДФЛ.

В регистре должны быть следующие сведения:

- Фамилия, имя, отчество работника;

- Число, месяц и год рождения;

- ИНН сотрудника;

- Резидент или нерезидент. Этот пункт необходим, так как позволяет рассчитать правильно ставку налога;

- Общее количество доходов, выплаченных сотруднику. Обязательно нужно указывать коды доходов и дату выдачи зарплаты;

- Общее количество налоговых вычетов. Здесь тоже стоит отметить коды, согласно которым были сделаны вычеты. Указываем далее сумму дохода за минусом положенного вычета;

- Итоговая сумма налогов, которая была посчитана и вычтена из зарплаты. День, когда данная сумма была вычтена из зарплаты и день, когда был перечислен налог. Также указываются основания перечисления, т.е. число и номер платежки.

Регистр заполняется на каждого сотрудника отдельно. Некоторые предприятия имеющие небольшой штат работающих практикуют ведение общего регистра 1-НДФЛ. Это возможно, но, чтобы избежать лишних проблем при сдаче деклараций или при проверке контролирующими органами целесообразнее найти время и все-таки оформить регистры на каждого работника.

Регистры по НДФЛ

Обязанность по учету выплачиваемых доходов трудоустроенным лицам ложится на работодателя, который выполняет роль налогового агента по отношению к налогу, вычисляемому с доходов физлиц. Чтобы верно рассчитать подоходный налог, нужно грамотно организовать учет выплачиваемых доходов. Для этой цели компания формирует собственные регистры для ведения налогового учета для расчета НДФЛ.

Регистры необходимы как для налоговой с целью контроля работодателей, так и для компаний, использующих наемный труд. Сбор данных о работающих физлицах, выплачиваемых им суммах, применяемых льгот и удерживаемых НДФЛ позволяет работодателю:

- Видеть общую картину по всем работникам;

- Заполнять справки 2-НДФЛ по итогам года;

- Определять права работников на «детский» вычет, отслеживать тот момент, когда данное право прекращается;

- Устанавливать права на иные вычеты стандартного характера;

- Выявлять случаи неправильного исчисления и удержания налога.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

В чем состоит отличие налогового и бухгалтерского учета: положения ст. 313 НК РФ?

Оба этих учета во многом схожи: они призваны собирать, накапливать и предоставлять информацию для дальнейшей обработки (составления отчетности, расчета налогов и т.д.). Однако различия у этих видов учета все-таки есть: на основе данных только налогового учета невозможно составить достоверную бухотчетность (баланс, отчет о финансовых результатах и т.д.), потому что правила налогового учета, основанные на положениях Налогового кодекса, отличаются от правил бухучета.

Например, в отчете о финансовых результатах для формирования показателя чистой прибыли отчетного периода требуется полная информация о расходах и доходах, сформированная по правилам бухучета. Налоговый учет даст нам информацию о прибыли, сформированной в соответствии с требованиями НК РФ (с учетом нормирования, особого порядка формирования резервов и др.).

Подробнее о том, как заполнить бухгалтерский баланс, читайте в материале «Заполнение формы 1 бухгалтерского баланса (образец)».

С другой стороны, данных бухучета не всегда достаточно для расчета налогов. К примеру, в целях исчисления НДФЛ недостаточно знать, кто и сколько заработал, — нужна информация по каждому сотруднику о количестве и возрасте детей (для получения стандартных вычетов), количестве календарных дней, в течение которых работник находился на территории нашей страны (для применения ставки НДФЛ в зависимости от статуса резидента), данные о гражданстве работников (для правильного расчета страховых взносов) и многое другое.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2021 можно скачать ниже.

Регистры налогового учета в 1С 8.3

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Налог на прибыль » Регистры налогового учета в 1С 8.3

Налоговые регистры в 1С 8.3 редакция 3.0 – что это? Кто должен вести регистры налогового учета? Для чего они предназначены? Какие регистры налогового учета можно вести автоматически в программе 1С 8.3 Бухгалтерия 3.0? Обо всем этом узнаем далее.

Формы регистров налогового учета и порядок их отражения в 1С 8.3

Вести налоговые регистры налогоплательщиков налога на прибыль обязывает ст. 313 и 314 Налогового кодекса. Однако там четко прописан лишь перечень обязательных реквизитов этого документа:

- Название;

- Дата или период;

- Наименование операции;

- Измерители;

- Ответственные за составление и их подписи.

Форма же регистров, их перечень и содержание оставлены на усмотрение самих налогоплательщиков. Главное, чтобы они раскрывали порядок формирования налоговой базы. Разрешено даже использовать в этом качестве бухгалтерские регистры, если они содержат достаточно для расчета налога данных. В программе 1С 8.3 это могут быть оборотно-сальдовые ведомости, если их настроить следующим образом:

В оборотно-сальдовой ведомости (карточке счета и т.п.) на закладке Показатели нужно убрать галочку бухгалтерский учет и поставить налоговый учет. Таким образом, в отчете отразятся только данные налогового учета по счетам.

Тем не менее, относиться легкомысленно к этим документам не стоит, так как отсутствие регистров – повод для штрафа за грубое нарушение учета

Перечень и форму регистров нужно утвердить в Учетной политике по налоговому учету, принимая во внимание, что именно эти регистры обязаны предоставить при запросе налоговому органу

Аналитические регистры налогового учета в 1С 8.3

В программе 1С 8.3 Бухгалтерия 3.0 представлено четыре блока аналитических регистров: Отчеты – Налог на прибыль – Регистры налогового учета:

Это не означает, что они все обязательны. Нужно выбрать те, что актуальны именно для организации. Рассмотрим их поближе. Первый блок содержит регистры, в которых отражается информация о доходах и расходах, попадающих непосредственно в декларацию по налогу на прибыль:

Остальные регистры носят информативный, вспомогательный характер, детализируют информацию различных участков учета. По ним можно ориентироваться при проверке декларации и поиске ошибок. По кнопке Настройка можно отметить только те отчеты, которыми пользуетесь в базе 1С 8.3, остальные будут скрыты:

Всегда можно вернуть автоматические настройки, воспользовавшись функцией Сбросить мои настройки в меню Еще:

Образец заполнения регистров налогового учета в 1С 8.3

Рассмотрим, какие настройки доступны внутри самих регистров. Как обычно, это Группировка, Отборы, Дополнительные поля, Сортировка, Оформление:

То, что может заинтересовать в рамках данного материала, находится на закладке Оформление. Чтобы распечатанный регистр соответствовал требованиям законодательства, он должен содержать все обязательные реквизиты, о которых говорилось выше. Для этого нужно проставить отметки напротив нужных реквизитов:

После формирования, в отчете появятся все необходимые сведения:

Назначить ответственного за ведение регистра в 1С 8.3 Бухгалтерия можно в разделе меню Главное – Реквизиты организации – Подписи:

Еще одна интересная настройка регистров – Отбор:

Добавив этот реквизит в отчет, увидим параметры, по которым в программе 1С 8.3 настроен отбор данных в конкретный регистр:

В 1С 8.3 можно настроить отчет необходимым образом и по кнопке Еще – Сохранить настройки, либо Сохранить вариант отчета:

При втором варианте, видоизмененный отчет появится в перечне регистров:

Кроме того, в 1С 8.3 можно настроить его доступность другим пользователям:

Как распечатать бланки налоговых регистров к Учетной политике

В конфигурации 8.3 разработчиками программы 1С предоставлена возможность распечатать регистры налогового учета к учетной политике в разделе Главное – Учетная политика:

После того как настроена и записана учетная политика, можно распечатать перечень выбранных регистров и их формы, отметив нужные галочками:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш семинар по ошибкам в налоговом учете в 1С 8.3:

Поставьте вашу оценку этой статье: (1 5,00 из 5) Загрузка…

Как заполнять регистр доходов

Если у предприятия система налогообложения, при которой взносы государству платятся с прибыли, то регистр доходов является одним из самых важных документов. Разберем заполнение регистров на примере знакомой нам компании «А».

Структура доходов этого предприятия выглядит следующим образом:

- продажа товаров собственного производства – 167 000 рублей;

- продажа товаров, закупленных у поставщиков – 345 000 рублей;

- реализация иного имущества – 70 000 рублей.

Обратите внимание, что указывается общая выручка от проведенных сделок. В этот список включаются все виды реализации товаров или услуг, предусмотренные статьей 251 НК РФ

При этом акцизы в сумме общей выручки не учитываются.

Первичной документацией в этом случае будут счета бухучета под номерами 90 и 91, в них записываются данные о продажах и иных доходах от основной деятельности компании.

Легче всего вести регистр в виде таблицы. В ней нужно будет сделать всего 3 столбца:

- наименование доходов;

- счет бухгалтерского учета (можно сократить до БУ);

- сумма (обязательно указание в какой валюте вы ведете подсчет).

В такой таблице будет легко выводить промежуточные итоги расчетов и посчитать общую сумму. Данные со счетов бухгалтерского учета необходимо корректировать, чтобы они соответствовали требованиям ФНС. Например, из налогового учета исключаются акцизы, как это уже упоминалось выше. Если не следовать правилам и не корректировать исходные данные, у специалистов налоговой службы могут возникнуть вопросы о правильности заполнения регистров, а, следовательно, и о точности вычисления будущей суммы налога.

Неполные регистры

Еще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Особенно часто это случается, если налогоплательщик решил использовать рекомендованные налоговой службой формы регистров, о которых мы упоминали ранее. Так, если инспекторы обнаруживают «пустые» строки, то тут же объявляют регистр недействительным, поскольку он не обеспечивает правильность учета. А нет регистра — пожалуйте платить штраф.

Однако и тут изучение судебной практики подсказывает, что спешить уплачивать штрафы не надо. Как мы помним, Налоговый кодекс содержит весьма ограниченный перечень обязательных реквизитов налогового регистра. Соответственно, если эти реквизиты имеются, то незаполнение каких-либо других данных нельзя считать нарушением. Ведь регистры нужны для правильного формирования налоговой базы. Поэтому налогоплательщик может сам решать, какие строки в каком из регистров ему надо заполнить для достижения указанной цели (см., например, уже упоминавшееся постановление ФАС Поволжского округа от 14.07.09 № А65-27027/2007).

*Эти рекомендации называются «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» и не являются официальным документом с датой и номером. Но их достаточно легко найти в любой справочно-правовой системе.