Что такое рефинансирование кредита простыми словами?

Содержание:

- Реструктуризация и рефинансирование кредита — в чем разница

- Как происходит процесс рефинансирования

- Как происходит рефинансирование кредита?

- Часто задаваемые вопросы (FAQ) по рефинансированию

- Что такое рефинансирование кредита простыми словами

- Как оформить

- Как происходит рефинансирование ипотеки

- Отличие рефинансирования от реструктуризации

- В чём выгода рефинансирования для клиента

- В чем подвох рефинансирования кредита и есть ли «подводные камни»

- Что такое рефинансирование кредита?

- Плюсы и минусы

- Что такое рефинансирование кредита, виды

- Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

- Преимущества и недостатки рефинансирования кредитов

- Выгодно ли это банкам?

Реструктуризация и рефинансирование кредита — в чем разница

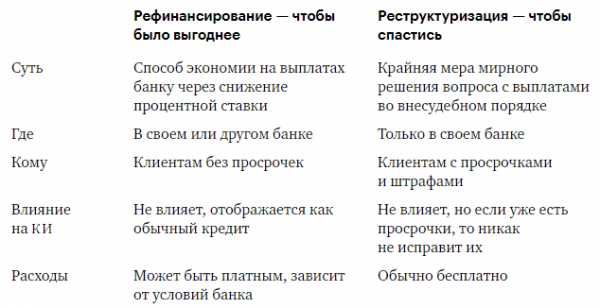

Раз мы уже коснулись данного вопроса со всех сторон, давайте определимся, чем отличается рефинансирование от реструктуризации кредита. Упомянутые понятия – две разные вещи, и ошибочно их путать. О рефинансировании мы упомянули, значит, выясним, что подразумевают под реструктуризацией.

То есть с данной услугой человеку идут на уступки и снижают возлагаемую на него нагрузку. Может поменяться график платежей, увеличиться срок возврата, измениться валюта. Обращаются за выдачей продукта лица, у которых еще нет просрочек, но есть документальное подтверждение о том, что им на данном этапе нечем платить. Свидетельством тому является справка о потере работы, понижении з/п и тому подобное.

Банки, рефинансирующие кредиты

Итак, мы разобрались с тем, что же такое перекредитование кредита. Теперь приведем для примера несколько банков, готовых помочь вам в погашении прошлого займа. Вот они:

- Тинькофф Банк. Он предлагает взять кредитную карту Платинум с необходимым вам лимитом, погасить имеющийся кредит, и в течение 4 мес. не платить за это %.

- СКБ-Банк. Он позволяет погасить до 10 займов (в том числе автокредитов), оформленных в сторонних финансовых структурах, под низкую фиксированную ставку. Чтобы увеличить лимит, можно привлечь созаемщика, включая лиц пенсионного возраста.

- УРАЛСИБ. Аналогично предыдущим дает возможность сократить количество кредитов в других банках, уменьшить размер обязательных платежей и прочее.

Рекомендуем к прочтению: 9 лучших банков, чтобы оформить рефинансирование кредита >

Выгодным предложением обладает Альфа-Банк. Поэтому мы его заслуженно выделили среди других. В 2018 году программа перекредитования Альфа-Банка считается приоритетной по следующим причинам:

- привлекательная ставка (от 11,99%);

- большой срок предоставления продукта – 1-7 лет;

- повышенный лимит – до 4 млн руб.;

- рефинансированию подлежат микро займы, взятые у МФО, ипотечные кредиты, автокредиты.

Примечательно перекредитование в Альфа-Банке упрощенной схемой заключения договора (без поручителей и залога).

Как происходит процесс рефинансирования

Если вам интересно узнать рефинансирование ипотеки в Сбербанке то специально для вас мы писали статью.

Процедура рефинансирования более сложна, чем процедура оформления простого займа. Поэтому стоит приготовиться к тому, что быстро это сделать вряд ли получится.

Для начала оставляется заявка. Это можно сделать онлайн, по телефону контактного центра конкретного банка или лично при визите в офис. обычно на данном этапе не требуется предоставление никаких документов – заявка носит информационный характер, но и решение по ней будет оглашено предварительное. Поэтому, чтобы не тратить впустую ваше время и время сотрудников банка, сразу указывайте точные данные, ведь их все равно тщательно перепроверят, прежде чем выдать вам деньги.

После того, как вам поступил звонок или пришло смс/письмо на адрес электронной почты с информацией о том, что заявка предварительно одобрена, можно отправлять в офис. Но сперва уточните, какие справки нужны для перекредитования кредита.

Полный перечень документов, которые могут понадобиться, выглядит так:

-

Паспорт,

-

Дополнительные документы (могут понадобиться не в полном составе или не понадобиться вообще, все зависит от конкретного банка):

— загранпаспорт, СНИЛС, ИНН, водительские права, документ об образовании, медполис,

-

Справка с места работы о размере заработной платы (иногда достаточно справки по форме банка),

-

Заверенная копия трудовой книжки или трудового договора,

-

Документы по рефинансируемым кредитам.

В последнем случае это может быть кредитный договор, в котором прописаны его номер и дата заключения, реквизиты счета для погашения, паспортные данные заемщика, размер процентной ставки, на какой срок выданы деньги, сумма и валюта займа, график погашения задолженности. Если какие-то из сведений не указаны в договоре, необходимо взять справку в свое банке с их указанием. Также необходимо взять справку с указанием текущего остатка к оплате и историей внесения платежей за последние полгода – банк должен убедиться, что просрочек или не было, или они уже погашены.

При рефинансировании ипотеки список документов расширится. С вас потребуют отчет о рыночной стоимости залоговой недвижимости, нотариально заверенное согласие супруга или супруги на оформление недвижимости в залог, могут понадобиться справки из БТИ и госреестра. Необходимо будет предоставить документ, подтверждающий право собственности или участие в долевом строительстве.

Итак, документы собраны, и вы приходите с ними в банк. Как происходит рефинансирование кредита? Если речь идет о нецелевом рефинансировании, то процедура ничем не отличается от обычного кредитования. Клиент подписывает кредитный договор, банк перечисляет деньги на счет стороннего банка (одного или нескольких), далее все дела заемщик ведет только с ним – платит по новому графику платежей один раз в месяц.

Другой вопрос, что нужно для рефинансирования кредита с обеспечением? Понадобится пройти процедуру в два этапе. Порядок буде такой:

-

После одобрения заявки клиент собирает документы по недвижимости и сдает их кредитному специалисту. Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней.

-

Если объект получил одобрение, то в назначенный день подписывается договор, по которому сумма переводится на счет стороннего банка для полного досрочного погашения ипотечного займа.

-

После этого клиент идет в свой старый банк, берет там справку о снятии обременения с объекта недвижимости, возвращается в новый банк и подписывает ипотечный договор.

-

Договор регистрируется, после чего банк снижает размер ставки до обещанного размера (на это обычно выделяется срок до 1-2 месяцев),

Как происходит рефинансирование кредита?

Перед тем, как сделать рефинансирование кредита, человек должен ознакомиться с особенностями процедуры. Выполнение манипуляции не отличается сложностью. Она проводится в соответствии со следующей схемой:

- Если заявка одобрена, происходит подписание нового кредитного договора.

- Переоформляются документы по займу. Если первоначальная ссуда выдавалась под залог недвижимости, право на получение имущества в случае невыполнения закрепленных в договоре обязательств переходит к новому банку.

- Оформляются бумаги для перечисления денежных средств. В их качестве может выступать стандартное платежное поручение или заявление на перечисление капитала. Если выполняется рефинансирование сразу нескольких займов, перевод средств по ним осуществляется отдельно.

- Когда средства переведены, рефинансирование завершается. Клиент прекращает взаимодействие с первоначальным кредитором и начинает расчет по новым обязательствам.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

? Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Что такое рефинансирование кредита простыми словами

Официально оформленное рефинансирование кредита – это законный способ погашения ранее оформленного займа средствами другого. Воспользоваться методикой рекомендуется для того, чтобы не попасть в долгосрочную закредитованность. Нельзя просто отказаться выплачивать долг банку, но когда собственные возможности не позволяют вносить обязательные платежи, рефинансирование позволяет избежать появления пени и роста остаточной суммы.

Что такое рефинансирование долга по кредиту

Перекредитование – процедура, которую проводят специалисты, чтобы освободить заемщика от долга по займу. Банк проводит операцию оформления нового кредита, но он будет предоставлен на более выгодных условиях, чем первоначальный. Пример: займ был взять под 15 %, рефинансирование позволит производить оплату по нему средствами, которые взяты под 10 %. Предусмотрена возможность полного (100 %) или частичного погашения. Программы рефинансирования предлагают не все банки. Некоторые выбирают определенный тир, например, автокредит или ипотеку.

Банки могут помочь с решением проблемы

Как оформить

Процедура оформления договора происходит по аналогии с целевым заёмом. Сначала нужно подобрать актуальное предложение, подать заявку онлайн или через отделение банка.

Стандартный пакет состоит из следующих документов:

- заявление на получение кредита по установленной форме банком;

- российский паспорт;

- справка по форме банка или стандартной форме 2-НДФЛ, подтверждающая официальный доход заемщика;

- заверенную копию трудовой книги.

В отдельном поле «цель получения» нужно указать рефинансирование.

В дополнительный пакет документов входят следующие бумаги:

- копии кредитных договоров с установленным графиком платежей (по которому происходит погашение долга), банковская справка с основными условиями договора;

- банковская справка с остатком денежной суммы в рублях и действующей процентной ставкой;

- банковские реквизиты с указанием счета для перечисления долга;

- если кредит оформляли под залоговое имущество, должна быть предусмотрена копия закладной.

Большая часть банковских организаций помогает объединить в один кредит до 5 займов. Если действующих кредитов несколько, то документы нужно предоставить по каждому договору, чтобы новый банк закрыл за вас старые долги.

Как происходит рефинансирование ипотеки

Процесс рефинансирования практически никак не отличается от оформления нового ипотечного кредита, поэтому он занимает много времени и требует сбора большого количества документов.

Вот как выглядит дорожная карта рефинансирования:

-

Сбор документов на кредит: паспорт, справка о доходах, действующий договор, свидетельство о браке, копия трудовой книжки (не всегда требуют), выписка о платежах по действующему кредиту.

-

Оформление заявления на новый кредит.

-

Оценка текущей стоимости квартиры.

-

Уточнение новых условий страхования: размер тарифов по имущественному и личному страхованию. Кроме того, нужно узнать, влияет ли на ставку по кредиту наличие или отсутствие страхования жизни и здоровья заёмщика, оформление этого полиса является добровольным.

-

Подписание договора о рефинансировании.

-

Перевод средств на погашение действующего кредита.

-

Сдача документов для переоформления залога. Документы подаются в МФЦ либо в Росреестр. Для этого нужно оплатить госпошлину и подготовить справку об отсутствии задолженности, свидетельство на право собственности, письмо банка в адрес регистратора об исполнении клиентом обязательств, выписку о состоянии ссудного счёта, заявление о переоформлении залога со стороны банка и клиента, договор об ипотеке и его копию. При этом нужен представитель самого банка либо оформленная на заёмщика доверенность о снятии обременения.

-

Передача документов о залоге в новый банк.

Отличие рефинансирования от реструктуризации

Перекредитование является действенным способом разобраться с выплатами по займу, когда снизились доходы и замаячила перспектива попасть на просрочку и испортить кредитную историю.

Следует чётко различать реструктуризацию от рефинансирования. Это совершенно разные понятия. Реструктуризация долга подразумевает собой изменение условий договора (например, размер % или сроки погашения), а рефинансирование – это абсолютно новенький займ в другом банке. Более подробно о реструктуризации рассказано здесь.

Рефинансирование – это новый заем на новых условиях. Причем, банк, рефинансирующий ваш кредит, должен знать всё о ваших проблемах, и на основании полученной информации, выработать наиболее приемлемую форму нового займа, позволяющую клиенту платить меньше, укладываясь в оскудевший бюджет.

Главное – это возможность при помощи рефинансирования сразу погасить имеющийся кредит, который вы не в состоянии оплачивать.

Само понятие возникло не так уж давно и является следствием конкурентной борьбы, когда банки в целях заполучить клиента неблагополучной кредитной историей

В чём выгода рефинансирования для клиента

- Снижение процентной ставки;

- Изменение срока кредитования (например, увеличить его на год);

- Изменение ежемесячного платежа;

- Объединение множества мелких займов в один;

- Если кредит был с залогом, то есть возможность снять его;

- Вы самостоятельно выбираете новый банк с самыми подходящими условиями;

- Долгая процедура оформления. Необходимо получить разрешение от двух банков, предоставить весь пакет необходимых документов в новый банк и т.д.

- Возможность отказа.

Примечание

Прежде чем искать предложение рефинансирования в сторонних банках, попробуйте обратиться в текущей с просьбой уменьшить процентную ставку. Есть вероятность, что они одобрят это решение, поскольку для них есть риск, что вы погасите кредит полностью средствами нового займа у другого банка, что невыгодно для него. Ведь тогда старый банк не сможет получать никакие проценты с вас.

В чем подвох рефинансирования кредита и есть ли «подводные камни»

А в чем подвох рефинансирования кредита, может подумать внимательный читатель, ведь по сути банк теряет прибыль?!

Подвоха нет! Ситуацию легче понять на простом примере. Предположим, тренер составил расписание для атлета и назначил ему ежедневные 20-километровые пробежки. Спортсмена такая нагрузка истощает, и он просит уменьшить дистанцию до 15 километров, в противном случае грозит вообще отказаться от занятий. Грамотный тренер пойдет на встречу.

Подобная ситуация и с долговыми обязательствами. Если клиент не может справиться с текущей финансовой нагрузкой, то банк должен пойти навстречу и предложить реструктуризацию. Но далеко не каждая финансовая организация «входит в ситуацию», ведь с юридической точки зрения предпосылок для этого нет. В крайнем случае, если заемщик откажется от выплат, в игру вступит отдел взыскания задолженностей, а потом и коллекторское агентство.

Поэтому на арену выходит другой банк, конкурент, который помогает полностью рассчитаться с имеющимся долгом, а взамен получает не проблемного клиента, а человека, который сам к нему обратился и попросил поддержки.

Многие банки весьма охотно предлагают услугу рефинансирования:

- Во-первых, они зарабатывают за счет выдачи кредита;

- Во-вторых, заполучают клиента, который, возможно, продолжит пользоваться его услугами в дальнейшем.

Некоторые заемщики некорректно понимают механизм рефинансирования и пытаются осуществить процедуру самостоятельно. Например, для того, чтобы погасить долг по потребительскому займу, новый кредит в другом или том же банке оформляется самостоятельно, как обычно. В результате, клиент получает не понижение процентной ставки, а ее фактическое повышение, плюс еще один кредит.

Бум такого «перекредитования» пришелся на начало 2000-ых, когда кредиты стали доступны в нашей стране, а финансовая грамотность населения находилась на невысоком уровне.

Что такое рефинансирование кредита?

Одним из финансовых инструментов, позволяющих осуществить перекредитование клиента, выступает рефинансирование кредита. Фактически, данный процесс подразумевает под собой получение нового кредита, условия которого более выгодны клиенту.

Новый кредит позволяет закрыть текущий долг и избавиться от прежнего, менее выгодного кредита, в полном объеме. При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования

Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту

Срок же должен быть более продолжительным.

Клиенты часто отождествляют понятие реструктуризации с рефинансированием, забывая о том, что их суть абсолютно разная. Если рефинансирование выражается в получении нового кредита, то реструктуризация включает в себя переоформление уже существующего кредитного обязательства, путем установления более выгодных условий.

Средства, получаемые при перекредитовании, имеют целевой характер, связанный с погашением задолженности, образовавшейся перед другим кредитором.

Используя средства, полученные по новому кредиту, может быть выполнено:

- рефинансирование потребительских кредитов;

- закрытие ипотеки;

- возвращение средств на кредитную карту;

- погашение автокредита.

Программа рефинансирования кредитов может распространяться на тех клиентов, которые не имеют просрочки по уплате кредитных платежей, в связи с чем, вопрос перекредитования должен подниматься заблаговременно.

В результате рефинансирование клиент имеет возможность:

- снизить размер процентной ставки, уплачиваемой за обслуживание займа;

- изменить размер ежемесячной платы;

- выполнить объединение нескольких кредитов;

- вывести залоговое имущество из кредитного обеспечения.

На перекредитование не могут рассчитывать клиенты, имеющие существенные просрочки по платежам и ни разу не оплачивающие кредит. С целью использования возможностей рефинансирования, необходимо обращаться в банковские учреждения. О том, какие банки занимаются рефинансированием кредитов, можно узнать из настоящей статьи.

Советуем к чтению: Советы по возврату страховки по кредиту

Плюсы и минусы

Плюсы и минусы перекредитования кредита зависят от конкретной ситуации. К объективным плюсам относится возможность:

Читайте по теме:

Как рефинансировать кредиты под залог недвижимости (участка, квартиры, автомобиля) и без него

-

Перевести все кредиты в один банк,

-

Снизить ставку,

-

Изменить валюту,

-

Снять обременение с предмета залога,

-

Изменить размер платежей и сроки кредитования,

-

Взять дополнительную сумму.

К минусам – необходимость сбора полного пакета документов. Плохо также, что:

-

Перекредитовать можно ограниченное количество кредитов,

-

Придется нести дополнительные траты, если речь идет о перекредитовании ипотеки или автомобильного займа.

-

Придется совершить визит в свой старый банк для взятия там справок и написания заявления на досрочное погашение. А если был оформлен залог, то и для взятия справки о снятии обременения с него.

Любому человеку, кому дают деньги на рефинансирование, должен для начала взвесить плюсы, которые он из этого извлечет, а также оценить свои силы – возможно, придется отпрашиваться с работы, и не раз.

Что такое рефинансирование кредита, виды

Итак, известны 2 категории рефинансирования: внешнее и внутреннее. При внутреннем рефинансировании вопрос о пересмотре процентной ставки решается в масштабах одного банка — того, в котором выдан первый кредит. Иными словами, заемщика не устраивают условия погашения полученного ранее кредита, и он подает заявку в этот же банк, чтобы условия действующего договора были пересмотрены с учетом его реальных возможностей. Как в такой ситуации может поступить банк?

Если в принципе банк готов к пересмотру действующего соглашения с заемщиком, то возможны два варианта:

- Новые условия прописываются в отдельном дополнительном соглашении и прилагаются к действующему договору- эта сделка если быть более точным называется реструктуризация (когда условия меняются в рамках существующего договора);

- Заемщику выдается новый кредит, условия которого более лояльны и приемлемы для клиента. Получив деньги, клиент погашает (полностью или частично) ранее выданный, и фактически несет уже бремя нового финансового обязательства, т.е. нового кредита. В случае с внешним рефинансированием кредит выдают в новом банке и заемщик проходит всю процедуру проверки платежеспособности заново. К примеру, при рефинансировании ипотечного кредита заемщику придется вновь собирать все документы из регистрационного центра, получить заключение независимого эксперта-оценщика, а также заключить новый договор страхования залогового имущества, т.е. приобретаемого жилья.

Вообще, при внешнем рефинансировании часто удовлетворяют те заявки, которые поданы исполнительными и обязательными заемщиками, которые не допускали просрочек или срывов графика погашения предыдущего кредита.

Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

? Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3-х банков с наиболее выгодными условиями рефинансирования.

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11% до 17% годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц

Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов

Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12% годовых, а дополнительные комиссии и страховки отсутствуют

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

Совкомбанкеот 5 000 до 30 000 000 рублейот 12% годовых

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП-3 банка с лучшими условиями перекредитования физических лиц»

| Кредитная организация | Сколько займов можно объединить | Размер кредита | Срок кредитования | Ставка |

| ВТБ Банк Москвы | До 6 кредитов и кредитных карт | От 100 тысяч до 5 миллионов рублей | Для зарплатных и корпоративных клиентов – до 7 лет, для остальных – до 5 лет | Если размер кредита до 500 тысяч рублей, от 12 до 16% годовых При сумме от 500 тысяч до 5 миллионов – 12% годовых |

| Интерпромбанк | Любое количество кредитов с возможностью получить часть средств наличными | До 1 миллиона рублей | От полугода до 7 лет | От 12% годовых |

| Совкомбанк | В настоящее время рефинансирование не предусмотрено, действует программа Кредитный доктор | 4 999 или 9 999 рублей | От 3 до 9 месяцев | 33,3% годовых |

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

Преимущества и недостатки рефинансирования кредитов

Каждый заемщик, сталкивающийся с трудностями возврата кредитных средств, задумывался, а когда выгодно рефинансировать кредит? Прибегать к данному продукту целесообразно, если:

- вам нужно снизить ставку;

- изменить размер платежей, которые уплачиваются ежемесячно;

- продлить срок действия договора (воспользоваться так называемыми кредитными каникулами);

- поменять валюту, в которой первоначально происходило кредитование;

- необходимо заменить одним займом несколько полученных ранее.

Таким образом, становится понятно, в чем выгода рефинансирования. Участие в этой программе позволит вам сэкономить на затратах, направленных на погашение, и улучшить условия прошлого кредитования. В чем выгода для банков при рефинансировании? Кредитная организация не остается в проигрыше. Во-первых, она обзаводится новым клиентом. Во-вторых, получает прибыль, формирующуюся от %. Нередко банк после перекредитования предлагает другие продукты, и клиент соглашается.

Выгодно ли это банкам?

Мы уже рассмотрели, что дает рефинансирование заемщику. Но зачем банкам предлагать кредиты с минимально выгодными для них условиями? Причин несколько:

- увеличение клиентской базы;

- сопутствующая выгода от предоставления дополнительных услуг: РКО, перевод на зарплатную карту, страхование;

- привязка к себе и удержание клиента, в перспективе — предоставление новых кредитных продуктов;

- минимизация риска невозврата кредитов — ведь перекредитация предоставляется только благонадежным заемщикам.

Так что для всех участников рефинансирование оказывается более чем выгодно, включая действующего кредитора — ведь он досрочно возвращает свои активы.