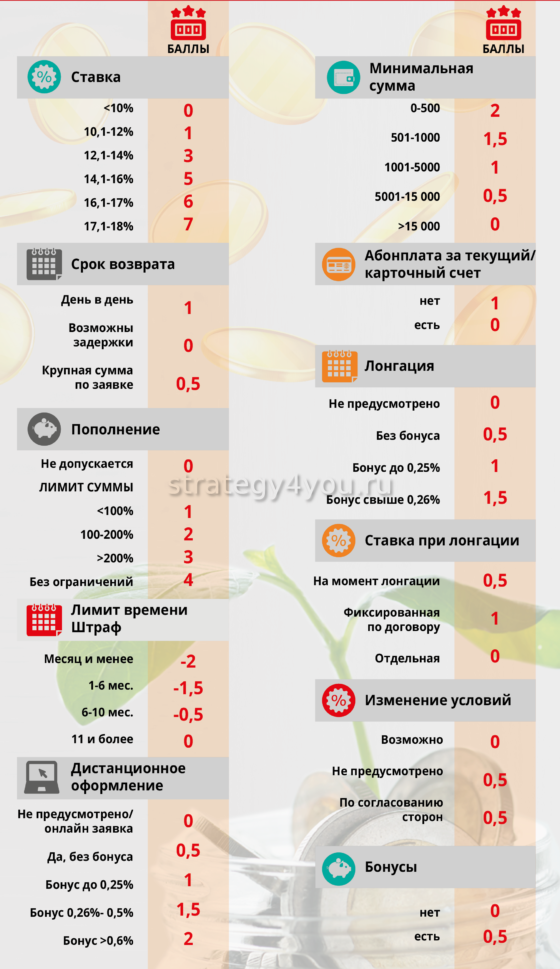

Что такое депозит простыми словами и какие важные аспекты нужно учитывать в договоре?

Содержание:

- Условия

- Какой выбрать депозит?

- Условия депозитных вкладов

- Расчет доходности — пошаговая инструкция

- Как рассчитать вклад — 4 основных этапа расчета доходности депозита

- Классификация банковских депозитов по основным признакам

- Как выбрать депозит

- Договор банковского вклада

- Депозитный и расчетный счет — в чем разница

- Общее понятие

- Какой депозит выбрать

- Что проверять при подписании депозитного договора

- Что такое депозиты банков и чем они отличаются от вкладов

Условия

В условиях конкуренции банки стремятся предложить корпоративным клиентам наиболее выгодные условия по депозитам.

Суммы. Выше мы уже упомянули, что, в отличие от вкладов физических лиц, для компаний и предприятий банки устанавливают достаточно высокий минимальный порог – от 50 до 100 тысяч рублей, а в некоторых случаях и от нескольких миллионов. Однако есть финансовые организации, которые предлагают более лояльные условия. Например, в РНКБ можно открыть счет на сумму от 1000 рублей. А овернайт счет в Совкомбанке – от 1 рубля.

Сроки. Минимальный срок – 1 день для овернайт-счета. Для обычных счетов – от 7 дней до 3 месяцев. Максимальные – до 3 лет.

Ставки. Проценты по депозитным счетам для корпоративных клиентов разнятся в зависимости от программы вклада, срока и вложенной суммы. Минимальная ставка по предложениям, представленным на Выберу.ру, составляет 1,5%, в то время как максимальная – 10%.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Расчет доходности — пошаговая инструкция

Перед использованием программы специалисты рекомендуют провести предварительные расчеты доходности. На сайтах банков предлагаются специальные калькуляторы.

Перед использованием программы специалисты рекомендуют провести предварительные расчеты доходности. На сайтах банков предлагаются специальные калькуляторы.

Можно выполнить расчеты с помощью такой последовательности действий:

- определение схемы при формировании годовой ставки;

- умножение первоначальной суммы взноса на процент;

- подсчет прибыли от капитализации;

- определение выгодной годовой ставки;

- расчет прибыли.

Схема при начислении процентов

В банках применяются 2 схемы расчета процентов:

- Простая — рассчитывается прибавлением годовой ставки к депозитной сумме.

- Схема с капитализацией — более сложная в расчете. После начисления стандартных процентов размер вклада увеличивается, и проценты потребуется начислять на проценты.

Умножение начальной суммы депозита на процентную ставку

На данном этапе расчеты выполняются с помощью калькулятора. Для определения годовой прибыли требуется умножить сумму вклада на процентную ставку. При пополнении счета на 100 тыс. руб. и годовой ставке в 12% доходность составит 12 000 руб.

Доход от капитализации

При наличии капитализации начисленная прибыль увеличивает размер вклада, проценты начисляются на депозит и прибавленные к сумме проценты.

Расчет капитализации выполняется по следующим шагам:

Расчет капитализации выполняется по следующим шагам:

- определяется периодичность причисления процентов к общему вкладу;

- проценты за первый депозит требуется прибавить к изначальной сумме;

- затем определяется доходность за 2 период и складывается с суммой за предыдущий этап;

- расчеты требуется выполнить поэтапно до конца года.

Эффективная процентная ставка

Определение эффективной ставки требуется при использовании схемы с капитализацией, когда клиент банка не забирает проценты. Требуется определить число капитализаций. В такую степень потребуется возвести процентную ставку за период капитализации для определения доходности.

Расчет прибыли

На завершающем этапе рассчитывается итоговая прибыль, для этого требуется определить количество средств на счете при завершении действия договора.

На завершающем этапе рассчитывается итоговая прибыль, для этого требуется определить количество средств на счете при завершении действия договора.

Потребуется финансовая формула: S=N*(1+(Y*J/100*T))А.

В формуле используются следующие понятия:

- S — итоговая депозитная сумма;

- N — первоначальный вклад;

- Y — процентная ставка годовая;

- T — период сбережений (в днях);

- J — количество дней на период капитализации;

- A — количество капитализаций за период.

Как рассчитать вклад — 4 основных этапа расчета доходности депозита

Банки, аккумулируя денежные средства вкладчиков, распределяют их и получают прибыль. Держатели сбережений получают свой процент от прибыли банка.

На всех сайтах кредитных организаций имеются калькуляторы вкладов, позволяющие уточнить сумму доходности по тому или иному депозиту. При возникновении сложностей можно обратиться к менеджеру банка, который может дать ответ на любой возникший вопрос.

Можно посчитать доходность депозита самостоятельно, чтобы быть уверенным в выборе вклада. Этот процесс состоит из нескольких этапов, представленных подробнее ниже.

Этап 1. Определение схемы начисления процентов

Ставка в номинальном выражении фиксируется в договоре депозита, там же определяется способ начисления процентов.

Существует 2 способа начисления процентов:

- простое;

- капитализированное начисление.

Простая формула заключается в начислении процентов на вклад за определенный период, при условии, что эта сумма неизменна.

При капитализированном начислении начисленные проценты с определенной периодичностью присоединяются к общей сумме вклада, тело депозита увеличивается, проценты начисляются уже на большую сумму. Данный метод начисления является более доходным для вкладчика, но разница будет существенной только при крупных суммах депозитов.

О том, что такое капитализация вклада и как рассчитать доход по депозиту с капитализацией процентов, мы рассказывали подробно в одном из прошлых выпусков.

Этап 2. Применяем формулу простого начисления

Для этого просто высчитываем процент от суммы с учетом срока размещения по формуле:

Формула расчета процентов по вкладу

Например: Сумма вклада 50 000 рублей, длительность 90 дней, процентная ставка 5% годовых.

Доход за 3 месяца составит: 50 000*90*0.05/365=616 рублей.

Этап 3. Считаем капитализацию и эффективную процентную ставку

Окончательная величина дохода будет зависеть от периодичности присоединения начисленных процентов к основной сумме вклада.

Величина эффективной ставки зависит от количества произведенных капитализаций и будет пропорциональна этому числу.

Например: При вкладе 50 000 рублей, сроком на 3 месяца с ежемесячной капитализацией, под 5% годовых на второй месяц будет произведено начисление процентов уже с суммы 50 205 рублей (205 – проценты за первый месяц), и т. д. За три месяца сумма в итоге будет 50 633 рублей. Эффективная процентная ставка составит 5,02%.

Этап 4. Расчет окончательной прибыли

Рассчитать прибыль можно при помощи сложных процентов, а можно просто при помощи калькулятора вкладов, который имеется у любого банка.

Для определения максимальной доходности вклада можно проанализировать различные методы начисления:

Пример: За основу взят годовой депозит на сумму 100 000 рублей, с различной капитализацией и одинаковыми процентными ставками, без пополнения.

Таблица влияния капитализации (ее периодичности) на эффективную ставку и окончательную прибыль по вкладу:

| Показатели | Варианты депозитов | ||

| 1 депозит | 2 депозит | 3 депозит | |

| Процентная ставка | 8% | 8% | 8% |

| Капитализация | нет | ежемесячная | ежеквартальная |

| Прибыль (рублей) | 8 000 | 8 299 | 8 243 |

| Эффективная процентная ставка | 8% | 8,30% | 8,24% |

Из примера наглядно видно, как капитализация влияет на эффективную процентную ставку по вкладу. Чем чаще она происходит, тем выше доходность (при условии, если вкладчик не снимает начисленные проценты).

На практике, вклады с ежемесячной капитализацией имеют меньшую номинальную ставку, чем с ежеквартальной.

Как правильно положить деньги на депозит — пошаговая инструкция для новичков

Классификация банковских депозитов по основным признакам

Любой, даже начинающий финансист, понимает, что денежные средства невозможно накопить, откладывая их «под подушку». Всегда есть соблазн их потратить или одолжить.

Принимая решение положить депозит в банк в первую очередь необходимо разобраться в условиях и выгодности вкладов, понять принципы и требования банков к размещению средств во вклады. Главными признаками классификации вкладов являются: срок, цель, валюта, возможность индексации, статус вкладчика.

Ниже представлена классификация банковских депозитов по основным признакам.

Признак 1. Срок депозита

Стандартными сроками вкладов являются от 30 дней до 3-5 лет. Отдельной группой выделяются вклады без определенного срока — до востребования.

Есть вклады, сроком привязанные к определенному событию: день рождения, день Победы. Разновидностью являются вклады с индивидуальными сроками окончания. Они позволяют рационально разместить собственные сбережения и получить максимальный доход.

Признак 2. Цель депозита

Отличительными признаками вкладов являются поставленные перед ним задачи:

- Существуют вклады, целью которых является накопление денежных средств на дорогостоящую покупку – накопительные вклады. В кредитных учреждениях предлагаются специальные программы накопления: на «Новое Авто», «Пополняй и покупай» и т. д.

- Вклад, по которому определяется неснижаемый остаток по счету называется расчетным депозитом. Его открывают на определенный срок, но пользоваться им в течении срока не запрещается (за исключением минимального остатка). Такие вклады позволяют эффективно управлять собственными сбережениями, зарабатывая при этом небольшой доход.

- Депозиты, предлагаемые определенным категориям людей, носят название специализированных вкладов. Их особенностью является то, что проценты начисляются на неиспользуемый остаток на счете. Например: когда пенсия зачисляется на счет пенсионера, и он не снимает ее в течение месяца. На средний остаток на счете будет начислен процент.

Есть вклады, которые открываются без определенной цели, их задачей является сохранение накоплений на случай непредвиденных ситуаций.

Признак 3. Валюта вклада

Вклады бывают рублевые, валютные, мультивалютные.

Рублевые вклады обладают максимальной процентной ставкой в номинале. Она зависит от ставки рефинансирования, но может быть изменена в связи с экономической ситуацией. Есть вклады с фиксированным процентом. Данное условие оговаривается в договоре вклада.

Депозитам в иностранной валюте характерно начисление низкого процента. Но он является стабильным и, в связи с высоким уровнем инфляции, несмотря на свою величину, в суммарном выражении доходность по этим вкладам может быть выше, чем по рублевым (в зависимости от курса валюты).

Самыми выгодными считаются мультивалютные вклады. Как правило, их открывают в трех валютах: рубли, евро, доллары США. Преимуществом такого вида вложений является возможность перевода одной части вклада в другую в зависимости от биржевого курса валют. Проценты начисляются отдельно по каждой валюте и конвертируются по желанию вкладчика.

Признак 4. Статус вкладчика

Положить денежные средства в депозит имеют право физические и юридические лица.

К категории физических лиц относятся все граждане РФ, иностранцы. Их вклады застрахованы агентством по страхованию вкладов (АСВ) на сумму до 1 400 000 рублей. Подробнее про страхование вкладов физических лиц читайте в одной из наших статей.

К юридическим лицам относятся различные предприятия и организации. Их вклады не застрахованы и полностью зависят от банка –держателя денежных средств. Доходные проценты по таким депозитам устанавливаются банком индивидуально в зависимости от суммы и срока.

Данный вид не особо рекламируется банками. Им выгоднее бесплатно пользоваться суммами, накапливаемыми предприятиями на своих расчетных счетах. Хотя такие депозиты являются достаточно прибыльными для компаний, в связи с тем, что средства на расчетных счетах аккумулируются немалые.

Разнообразие вкладов позволяет вкладчику выбрать лучшие условия вложения денежных средств и обеспечить хорошую доходность операции.

Поэтапное руководство по расчету вклада

Как выбрать депозит

Депозит до востребования — это когда банк берет на себя обязательство вернуть вкладчику его деньги по первому требованию.

Срочный депозит — предусматривает, что банк обязан выдать вклад и начисленные по нему проценты только по истечении срока, определенного в договоре.

Вкладчик может досрочно вернуть вклад плюс проценты только в том случае, если это предусмотрено условиями договора срочного банковского вклада.

Если вы знаете, что деньги вам могут понадобится в любой момент, лучше оформить вклад до востребования. У него есть еще одно преимущество: такой счет можно пополнять в любое время и на любые суммы. Но есть и «минусы»: как правило, ставки по депозитам до востребования ниже, чем проценты по срочным вкладам. К тому же, банк может изменить ставку в любой момент в течение срока действия вклада.

Договор банковского вклада

Правовые отношения между финансовой организацией и вкладчиком определяются в договоре банковского вклада, который подписывается перед внесением своих денег на депозит. Именно в таком договоре прописываются все условия и порядок, по которому вкладчик получит свои деньги и премию за их использование. При этом законодательство требует, чтобы условия договора были одинаковые для всех клиентов, а также, чтобы он заключался в бумажной форме, иначе он не будет иметь правового статуса.

Договор банковского вклада составляется в двух экземплярах, один из которых будет храниться у клиента. Такие правила действуют по отношению к любому отечественному банку, будь то Банк «Открытие», ВТБ или Сбербанк. Нелишним будет напомнить, что при заключении договора, клиенту банка нужно быть очень внимательным, чтобы не допустить ошибку. В противном случае даже одна неверная буква в фамилии может стать препятствием для получения своих денег.

Депозитный и расчетный счет — в чем разница

Сегодня многие путают депозитный и расчетный счет, считая смежными идентичными эти понятия. Если кратко, депозитный счет (ДС) открывается для накопления средств, а расчетный (РС) для проведения операций (зачисления, вывода, снятия, перевода другим пользователям и т. д.). В чем разница между такими банковскими услугами? О чем необходимо помнить клиентам? Обсудим эти вопросы подробно.

Текущий (расчетный) счет

В ГК РФ (статье 845) указано, что после оформления договора между банком и клиентом финансовая организация должна принимать деньги и проводить расчетные операции по требованию владельца. Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

По требованиям ГК РФ (статьи 846) банк должен открыть счет и проводить сделки на условиях, которые согласованы между сторонами или объявлены банковской организацией. При этом расчетный — вид текущего аккаунта, который открывается для ИП и юрлиц. В остальном назначение и особенности РС идентичны (разница не существенная).

Депозитный и расчетный счет: разница

С учетом сказанного легко выделить, чем расчетный счет отличается от депозитного. Здесь нужно выделить разницу в таких моментах:

| Критерии сравнения | Депозитный | Расчетный |

| Срок | Ограниченный | Бессрочный |

| Цели | Хранение, использование | Хранение, получение процентов |

| Комиссия | Отсутствует | Взимается (по тарифам банка) |

| Проценты | Предусмотрены | На остаток |

| Распоряжение деньгами | Ограничено | Не ограничено |

| Дополнительные опции | Нет | Присутствуют |

| Пользователи | Физлица (как правило) | ИП, юрлица |

| Стоимость | Бесплатно | Плата за применение |

- Цели. Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

- Срок соглашения. Разница между депозитным и РС состоит в периоде, на который оформляется договор. В первом случае он ограничивается определенным сроком (3, 6, 12 или более месяцев). Отличие расчетного счета состоит в бессрочном оформлении. Владелец закрывает его тогда, когда это необходимо.

- Размер вознаграждения и комиссия. Рассматривая, чем отличается РС от ДС нужно учесть прибыль владельца. В ситуации с РС заметна разница — человек вправе рассчитывать на пользование возможностями банка без процентов (иногда деньги начисляются на остаток), но с комиссиями.

- Возможность распоряжения деньгами. При открытии текущего аккаунта пользование деньгами почти не ограничено. Владелец использует тот объем средств, которые имеются. Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов).

- Применение дополнительных плюсов. Рассматривая разницу между ДС и РС, в последнем случае предлагается больше дополнительных бонусов (кредит, овердрафт и т. д.).

- Пользователи. Основные владельцы ДС — физлица, а РС — юрлица и ИП.

Чем еще отличается депозитный от расчетного (текущего) счета

Главные отличия расчетного счета от депозитного — отсутствие прибыли от использования денег и бессрочность пользования. По умолчанию соглашение по РС относится к категории бессрочных. Иные условия возможны в случае, если стороны определили дополнительные нюансы сотрудничества (ГК РФ, статья 846, п. 1). По ГК РФ (ст. 859) человек может расторгнуть соглашение и тем самым закрыть РС.

Банк вправе ограничить пользование аккаунтом, но при наличии веских обстоятельств, к примеру, решения суда.

В ситуации с депозитом ситуация обратная. В ГК РФ (ст. 837, п. 1) указано, что вклад оформляется на определенный период. Такая услуга относится к категории срочных, а условия прописаны в соглашении между сторонами.

Итоги

Расчетный (текущий) и депозитный — разные счета. Первый направлен на простое хранение средств, а второй — на сохранение и приумножение капитала.

Для владельцев РС банк предлагает широкий набор полезных опций — терминалы, банкоматы, SMS-управление, онлайн-банкинг и другое. На деньги РС, как правило, не начисляются проценты. Если это и происходит, они минимальные.

Деньги на ДС «работают» и приносят доход, благодаря процентам от инвестированной суммы.

Общее понятие

Вы хотите узнать, что это такое «депозит» простыми словами? Давайте выведем четкое определение понятия. Это определенная сумма средств, которая передается вкладчиком банку для внесения на счет. Главная цель предоставления денег во временное пользование финансовой организацией – это получение дохода и надежное сохранение суммы.

Определение депозита достаточно простое и ясное – этот инструмент прочно вошел в жизнь множества простых людей, изучающих финансовую грамотность.

Давайте отметим, в чем разница депозита и накопительного счета – не многие пользователи различают два финансовых инструмента.

- Средствами счета можно пользоваться (за исключением неснижаемого остатка);

- Счет не ограничен строгим сроком и является дополнением к другим банковским продуктом;

- Операции по счету платные, облагаются комиссионным вознаграждением;

- Счет дает возможность клиенту пользоваться средствами, не отказываясь от начисляемого дохода.

Есть множество схожих черт между двумя финансовыми продуктами, их главная цель – накопление и защита денежных средств от инфляции.

Что такое депозит в банке физическому лицу мы разобрались – давайте обсудим преимущества этого финансового инструмента.

Вкладчик может воспользоваться следующими положительными сторонами:

- Средства защищены от инфляции – пользователь получает определенный доход;

- Ценные вещи лежат в надежном месте, а не в домашних условиях;

- Возможность накопить средства на необходимые цели.

А в чем преимущества для банка?

- Финансовая организация увеличивает обороты и может распоряжаться большим количеством денежных средств;

- Банковская организация укрепляет свое положение на финансовом рынке.

Какой депозит выбрать

Многие задаются вопросом, как выбрать банковский депозит, чтобы не прогадать. В данном случае все зависит, какую цель преследовать. Если нужно просто сохранить накопленные сбережения, то надо выбирать продукт «до востребования». Если хочется приумножить собранные средства, то прочтение стоит отдать сберегательным вкладам. Желающим накопить определенную сумму надо выбирать накопительные депозитные продукты.

Не стоит гнаться за большими доходом, поскольку это сопряжено с рисками, а ориентироваться на ликвидность депозита. Лучше отдать предпочтение банкам с репутацией и опытом работы на рынке (Сбербанк, ВТБ и др.). Немаловажным фактором будет служить доступность информации о вкладах, соответствие процентной ставки показателям ставки рефинансирования Центрального банка Российской Федерации.

Что проверять при подписании депозитного договора

Договор об открытии депозита — очень важный документ. В нем содержатся условия размещения денег на депозитном счете, начисления и выплаты дохода, досрочного снятия денег и другие важные детали.

Первое, на что следует обратить внимание, это процентная ставка по вкладу. Иногда банки обещают высокую доходность, но на практике платят гораздо более скромные проценты

Яркий пример — депозиты с прогрессивной ставкой, о которых мы писали выше. Банк может пообещать вкладчикам в рекламе до 14% годовых, но на самом деле такая высокая ставка будет действовать лишь в последний месяц. Средний же показатель доходности будет гораздо ниже максимального процента по вкладу.

Банк может прописать в договоре условия и периодичность, с которой он имеет право менять процентную ставку. Например, вы открываете вклад на 1,5 года под ставку 11% и рассчитываете, что такую доходность вам будут начислять на протяжении всего срока. Но в договоре может быть указано, что через год ставка будет подлежать пересмотру. О таких нюансах нужно знать обязательно.

В договоре должно быть указано, что произойдет с вкладом по окончании срока депозита: средства будут перечислены на ваш текущий счет или банк имеет право автоматически продлить вклад на такой же срок, если вы вовремя его не заберете. Условия при пролонгации вклада могут отличаться от тех, что были прописаны в изначальном договоре. Если за это время ценовая политика банка изменилась, он может пролонгировать депозит под более высокую или низкую ставку.

Если вкладчик не хочет продлевать депозит, лучше отключить автоматическую пролонгацию еще на этапе заключения договора. Или написать заявление об отказе от пролонгации заблаговременно — до истечения срока вклада.

Еще один важный пункт — условия досрочного расторжения договора. Может случиться так, что деньги, которые вы положили на депозит, понадобятся вам раньше срока, указанного в договоре. В этом случае могут быть два варианта. Банк может вообще не вернуть деньги досрочно, если такое условие отсутствует в договоре. Либо может оштрафовать вкладчика: вернуть тело депозита, но пересчитать начисленные проценты по штрафной ставке, которая будет гораздо ниже базовой. Ее размер обычно указывается в договоре депозитного вклада.

Что такое депозиты банков и чем они отличаются от вкладов

Банковским депозитом называется сумма денег, которая на оговоренный срок передается клиентом финансовой организации (государственному или коммерческому банку).

Финансовое учреждение хранит и использует денежные средства клиента, за что начисляет ему проценты, которые либо добавляются к сумме вклада, либо зачисляются на другой счет. Такой счет имеет право открывать как физическое, так и юридическое лицо.

Оформлять депозиты может не только банк. Такие услуги предоставляют также отдельные микрофинансовые организации. Однако большим доверием людей они не пользуются, вложение средств в МФО – достаточно рискованная сделка.

К распространенному высказыванию «Деньги лучше хранить в банках» часто добавляют «трехлитровых». Действительно, среди людей часто возникают споры о том, как лучше сохранить свои накопления. Одни считают более безопасным вариантом банк, другие придерживаются мнения, что дома все же надежнее.

Большинство граждан РФ тем не менее отдает предпочтение различным видам депозитов банков, гарантирующим не только сохранность средств, но еще и получение прибыли.

С депозитного счета невозможно совершать денежные переводы или получать наличные средства, когда угодно клиенту.

За оформление депозита клиент получает проценты, которые считаются налогооблагаемым доходом. Однако прибыль все равно будет больше суммы уплаченных обязательных взносов в бюджет.

Смысл оформления депозитного счета достаточно прост.

Для сохранения своих накоплений и получения дохода клиент передает денежную сумму банковской организации. Эти средства банк активно использует для выдачи кредитов другим клиентам под некоторый процент.

Проценты владелец депозитного счета получает как раз за использование его денег. Но если банк обанкротится и будет вынужден закрыться, вкладчик потеряет все сбережения.

По этой причине к выбору финансовой организации необходимо отнестись с особой внимательностью.

Некоторые люди ошибочно отождествляют депозит и вклад. В действительности между этими понятиями есть существенное различие.

Вклад – это сумма денег, которая передается банку для их сохранения и получения прибыли в виде процентов.

Депозит – это, помимо денежных средств, еще и другие активы, такие как драгоценные металлы, акции больших компаний и т. п.