Как вернуть кредит или страховку

Содержание:

- Как отказаться от страховки

- Отказ от страховки в ВТБ

- Использование периода «охлаждения»

- Как отказаться от кредита?

- Основные способы отказаться от страхования кредита в банке

- Отказ от страховки до получения кредита

- Стоимость ОСАГО в страховых компаниях:

- Как вернуть страховку через суд

- Последствия и риски при отказе от страхования

- Кому нужна страховка при оформлении кредита

- Можно ли отказаться от страхования жизни при автокредите

- Добровольное и обязательное страхование при кредите

Как отказаться от страховки

Еще раз напоминаем, что банки негативно относятся ко всем, кто не желает оформлять полис. Поэтому, отказывают в выдаче кредитных средств без объяснения причины. В таком случае клиенту лучше согласиться со всеми условиями, а после получения средств отказаться от страховки с полной компенсацией вознаграждения.

Намного сложнее будет воспользоваться ст. 958 Гражданского кодекса РФ против навязывания услуг страхования. В пунктах статьи перечислены неправомочные действия банка по вопросам навязывания клиенту страховок, штрафов за отказ от полиса, других несанкционированных действий. По факту перечисленных обстоятельств можно инициировать судебный процесс против банка.

Если банк пошел навстречу и одобрил необходимую сумму без полиса, тогда приготовьтесь платить начисленные проценты по повышенным ставкам. При этом сумма взносов будет намного выше предложенной страховки. А ведь за последнюю можно полностью вернуть средства, если не затягивать с отказом от полиса после зачисления кредитных денег.

Когда можно отказаться от страховки

При подписании кредитного договора досконально изучайте условия страхования. В перечисленных пунктах найдите сроки действия полиса и период времени, когда можно отказаться от него. Чаще всего страховые компании указывают сроки от 5 — 14 дней, когда клиент может написать заявление на возврат взноса.

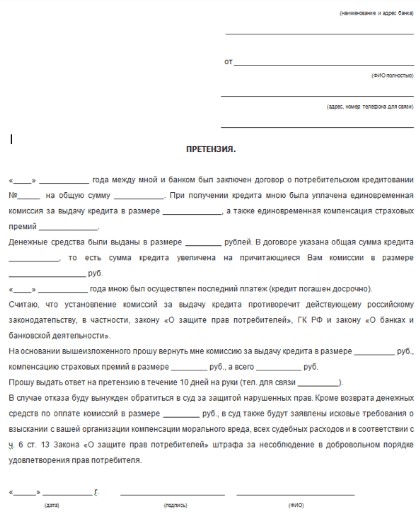

Образец заявления, отказа от страхования, после оформления кредита

Банки не всегда соглашаются выдать клиенту бланк для заполнения отказа от услуги страхования. Вполне законно будет использовать рукописный вариант заявления, который также является юридически обоснованным документом.

Образец заявления:

- ФИО;

- Номер паспорта, серия, место оформления, дата выдачи;

- Причина отказа от услуг страхования;

- Дата составления и подпись заявителя.

- Обязательно укажите номер карты или счета, на который банк должен вернуть средства.

Все данные заполняйте разборчиво, чтобы у финансовой организации не была причин придраться к нюансам. В самом тексте заявления указывайте просьбу, о прекращении оплаты взносов по страхованию жизни и здоровья.

Составьте 2 экземпляра заявления, занесите в банк, где оформлялся кредит, чаще всего там же и находится представитель страховой компании. Очень редко услуги предоставляет организация с отдельным офисом. Если нет возможности лично обратиться в компанию, тогда отправьте письмо на адрес страховой компании почтой или курьером. В конверт вложите подписанное заявление, заверенное нотариусом.

Если отказ отправлен почтой, то моментом его действия считается дата поставленного штампа на конверте, а когда вопрос решается лично в офисе страховщика, то указывается дата обращения. На рассмотрение заявки уходит до 3 дней. Максимум за 10 дней на ваш счет должны вернуть деньги.

Действия финансовых организаций не являются полностью правомерными с точки зрения Гражданского кодекса РФ. Поэтому, их можно обжаловать в законном порядке. Не бойтесь идти против кредиторов, защищая себя от обмана.

Отказ от страховки в ВТБ

В ВТБ страхование не считается чем-то навязанным. Сотрудники лишь описывают услугу и предлагают ее клиентам, без уговоров. Можно отказаться сразу, без подписания.

Если страховое соглашение все же подписано и хочется расторгнуть его, варианта два:

- Написать собственноручно заявление – отказ и отправить его страховщику в течении указанных законодательством 5 дней. После одобрения заявки деньги вернут.

- Посетить ВТБ Страхование в течении одного месяца. Тогда возможность возврата маловероятна, ее рассматривает компания – страхователь.

ВТБ может изначально менять имеющиеся условия кредитования, если клиент отказывается оформлять страховку. Это часть политики банка.

Использование периода «охлаждения»

Обязанность банковских учреждений предусматривать особенности периода «охлаждения» была официально установлена Центробанком недавно. Согласно принятым требованиям, если клиент вскоре после заключения с ним страхового договора в течении указанных 5-ти дней выразил желание расторгнуть его, заемщику должны вернуть уплаченные им для страхования средства. При этом:

- вернут 100% оплаченным им денег, если соглашение не получило законной силы;

- возвращается вся указанная сумма, высчитываются лишь деньги за дни, прошедшие после заключения данного соглашения;

- компания – страхователь может отказать в возврате, если наступил указанный в тексте договора страховой случай за период «охлаждения».

Страховые компании вправе увеличивать сроки действия данного периода, также смягчать условия в пользу собственных клиентов.

Период «охлаждения» — помогает заемщикам отказаться от навязанной страховки на приемлемых для сторон условиях. Вдобавок, дает время обдумать решение. Ведь ускоренное погашение взятого потребительского кредита невыгодно банкам.

Как отказаться от кредита?

Если вы получили кредитные средства по ошибке или они теперь просто не нужны, тогда необходимо просто отказаться от оформленного кредита. Это не составляет никакого труда, и теперь пришло время узнать о том, можно ли и как отказаться от кредита после подписания договора на законных основаниях.

На данный момент практически каждый человек может столкнуться с проблемой, когда может потребоваться оформить отказ от кредита после получения кредита или на этапе подписания договора.

Существует просто огромное количество причин, когда может потребоваться отказ. В основном для отказа может потребоваться уважительная причина.

Соответственно если причины не будет, тогда и отказаться от своего кредита в этом случае будет просто невозможно.

Помните, что они всегда будут стараться сделать так, чтобы подобной ситуации не возникло. Это связано с тем, что им просто невыгодно терять своих клиентов. В большинстве случаев вам необходимо действовать исходя из ситуации, с которой столкнулись.

Вот наиболее распространенные ситуации:

- Кредит одобрен, но договор, так и не подписан.

- Ваш кредит одобрен, но средства не получены.

- Договор подписан и деньги уже у вас.

В каждой ситуации вы имеете полное право отказаться от кредита, но вам потребуется предпринимать разные действия. Если банк не желает что-то предпринимать, тогда в этом случае необходимо посоветоваться с юристом.

Если вы столкнулись с проблемой, когда кредит оформлен по ошибке, тогда вам необходимо помнить о том, что эту проблему необходимо постараться исправить, как можно скорее. Многие люди понимают, что им просто не нужен кредит поле его одобрения и, если вы еще не успели подписать договор, тогда помните о том, что решить подобную проблему можно достаточно быстро.

Это может означать то, что пока перед вашим банком нет никаких обязательств. Именно поэтому в этом случае совершить отказ можно практически в любое время. Помните, что в этом случае вам не потребуется заполнять никаких бумаг.

Теперь вы точно знаете, как отказаться от кредита.

Если вы не успеете подать заявление в этот период, тогда помните, что ситуация значительно усложнится. Как отказаться от кредита, если договор подписан, а сроки вышли:

- Написать заявление для отказа. В этом случае есть один наиболее важный момент. Также знайте о том, что дата заявления обязательно должна будет совпадать с датой его подачи.

- Если вы взяли средства, тогда их необходимо вернуть вместе с подачей заявления. Этот факт лучше всего подтвердить документально.

- За период использования этих средств, вам обязательно необходимо вернуть проценты, которые были начислены.

- За отказ от взятия средств, вам не потребуется платить штраф.

Это основные этапы, которые вам потребуется выполнить во время оформления отказа.

Если вы оформили договор на свои кредитные средства, но их не получили, тогда помните, что от него можно еще отказаться. По закон договор может вступить в силу только поле того, как вы получите свои денежные средства.

Соответственно, если вы еще не успели ничего получить, тогда и договор можно считать недействительным. В такой ситуации, вам необходимо понять о том, что не следует подаваться на разнообразные уловки банка. Помните, что ему всегда будет выгодно выдать кредит.

Если банк отказывается идти на встречу, тогда необходимо обратиться в суд.

Теперь вы знаете, как отказаться от кредита на стадии оформления и после того, как он получен. Чтобы больше не возникало подобных проблем, обязательно принимайте взвешенное решение во время его взятия.

Если же все же хотите оформить кредит можно тут. Здесь представлена подробная информация о том, как происходит получение кредитных средств. Чтобы после взятия кредита не пришлось от него отказываться в дальнейшем, вам необходимо будет тщательно изучать свой договор. Только благодаря этому можно быть полностью уверенным, что вы получили только лучшие условия, которые готовы порадовать. Если в дальнейшем условия изменились, и они вас не утраивают, тогда необходимо будет выполнить отказ от оформленного кредита.

Основные способы отказаться от страхования кредита в банке

Существует несколько вариантов, как сэкономить на страховке. Рассмотрим каждый из них подробнее:

Отказ от страхования на стадии оформления кредита. Все условия, в том числе и предоставление страховых услуг, подробно прописаны в договоре

Важно внимательно прочитать документы. Так вы сможете отказаться от навязанных опций до того, как заключите соглашение

В некоторых банках вам не придется дополнительно платить за страховку, так как финансовая организация самостоятельно рассчитывается со своим страховым партнером. Как правило, стоимость страхования в такой ситуации автоматически включается в общую сумму кредита. В любом случае, если вам что-то не понятно, уточните интересующую информацию у банковского специалиста. А лучше всего прочтите договор повторно.

Возврат страховки после подписания кредитного договора. Не волнуйтесь, если вы приобрели услуги страхования и подписали соответствующие документы в банке. Согласно закону, регулирующему работу финансовых организаций, вы можете отказаться от страховки в течение 14 дней с момента заключения кредитного соглашения. Для этого необходимо отправить заявление с соответствующими требованиями в страховую компанию. Затраченные денежные средства должны вернуться в ближайшие 10 дней после получения вашего письма страховщиком. Как правило, страховое соглашение вступает в силу сразу после подписания кредитного соглашения. Если заемщик решил отказаться от страховки после окончания периода охлаждения, он может вернуться свои средства, но не в полном объеме. В соответствии с договором, страховые услуги предоставляются клиенту на определенный период, равный времени действия кредита. Разделив всю цену страховки на срок кредитования, можно получить стоимость одного дня страхования. Страховая компания обязана возместить человеку всю сумму затрат за вычетом каждого дня, если период охлаждения уже прошел. Рассмотрим конкретный пример. Допустим, человек взял потребительский кредит и не отказался от страхования в банке. С этого же дня он автоматически становится застрахованным от конкретных ситуаций, предусмотренных договором. Спустя четыре недели заемщик принял решение отказаться от страховки и отправил соответствующее заявление в страховую компанию. В итоге он получит сумму, которую потратил на страховку, за исключением стоимости четырех недель. Это объясняется тем, что на протяжении данного срока компания выполняла свои обязанности. И если бы в этот период с заемщиком что-нибудь случилось, возврат долга банку осуществлялся бы за счет страховщика. Будьте внимательны, речь идет о 14 календарных (не рабочих) днях. И вернуть полную стоимость страхования вы можете только в этот период, если не наступила чрезвычайная ситуация, предусмотренная договором. Для того чтобы отказаться от страхования по кредиту, важно правильно составить заявление: Прежде всего, посмотрите в кредитном соглашении, кто предоставляет вам страховые услуги. Бланк заявления можно скачать в интернете или найти на сайте страховой компании. Внимательно заполните все строки. После этого отправьте документ заказным письмом или отнесите лично в офис страховой. Помните, что даже малейшая ошибка в документах может стать причиной отказа в выплате. Причем ответ на ваше заявление вы получите не сразу. Как правило, в таких ситуациях страховая ждет окончания периода охлаждения и только после этого присылает аргументированный отказ.

Возврат части страховки при досрочном погашении кредита. Данный способ актуален для ипотеки, автомобильного или крупного потребительского кредита, так как есть возможность вернуть приличную часть собственных средств. Допустим, человек взял автомобильный кредит и приобрел страховку в банке. Он исправно вносил все платежи и погасил задолженность раньше срока. В этом случае заемщик может рассчитывать на возврат денежных средств за услуги страхования, которыми уже не воспользуется. К примеру, если срок кредита составлял 5 лет, а долг был возвращен за 3 года, можно возместить стоимость страховки за оставшиеся 2 года. Это честно, ведь если за этот период наступит страховой случай, то страховщику ничего не придется возвращать ни человеку, ни финансовой организации. Именно поэтому можно отказаться от страхования, если кредит погашен в банке досрочно. Для этого необходимо скачать бланк заявления, правильно его заполнить и отправить страховой компании. Срок рассмотрения обращения и произведения выплат не должен превышать 10 дней.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Как вернуть страховку через суд

Закон о «периоде охлаждения» распространяется на полисы, оформленные непосредственно в страховых компаниях. При заключении договора в банке, получить обратно потраченные средства не всегда возможно. Дело в том, что на программы коллективного страхования, которые действуют в финансовых организациях, действие «периода охлаждения» не распространяется.

Данное положение обозначено в договоре и не является нарушением закона. Банк выступает посредником между клиентом и страховой компанией. В этом случае возникают отношения между юридическими лицами, которые под действие положения ЦБ России не попадают. Некоторые компании, к примеру, «Сбербанк страхование», предусматривают возможность отказа от программы коллективного страхования. После этого деньги клиенту будут возвращены.

Обращение в суд – крайняя мера, к которой прибегают, когда прочие меры воздействия не принесли результатов. Заявитель должен понимать, что разбирательство занимает не один месяц и решение не всегда бывает положительным. Если невозврат страховой премии предусматривается банком, оспаривать придется не только услугу, но и условия договора кредитования.

Нужно быть готовым к тому, что клиенту придется доказывать нарушение своих прав. Поскольку договор был подписан им собственноручно и добровольно, нужно подтвердить, что имел место факт обмана, альтернативных вариантов не было представлено. Одних только слов клиента недостаточно. В качестве доказательства принимаются свидетельские показания, аудио и видеозаписи.

https://www.youtube.com/watch?v=jOckhM2d6Jo

Исковое заявление направляется в арбитражный суд по месту прописки заёмщика. Необходимо предоставить пакет документов, включающий:

- кредитный и страховой договор (заверенные копии);

- заявление на возврат страховки;

- ответ банка или компании, оказывающей услугу, если таковой был получен;

- справку о досрочном погашении долга;

Последствия и риски при отказе от страхования

Можно ли вернуть страхование жизни по кредиту? Программы кредитов без страховки далеко не такие привлекательны. Банки негативно относятся к клиентам, которые решили отказаться от необязательных услуг. Так как из-за этого пересматривается в принципе весь договор, отказ чреват такими последствиями:

- Изменение условий выдачи и погашения кредита на пользу банка.

- Сокращение сроков выплаты займа и как следствие регулярные выплаты станут больше.

- Уменьшение размера кредита вплоть до половины от первоначальной суммы.

- Изменение процентной ставки.

Это еще раз доказывает тот факт, что к оформлению кредита необходимо подходить крайне ответственно. Если есть возможность, можно обратиться к специальному брокеру — фирме, занимающейся подбором наиболее выгодных кредитных программ.

Видео: как вернуть деньги за страховку?

Читайте далее:

Страхование вкладов в банке — как правильно оформить и какая сумма?

Для чего нужна страховка при автокредите?

Рефинансирование или реструктуризация кредита, банкротство и еще 3 варианта безопасного погашения задолженности

Кому нужна страховка при оформлении кредита

Чисто теоретически страхование в кредитном договоре введено для того, чтобы минимизировать риски образования и увеличения проблемной задолженности в банковской сфере. Эти риски должны быть покрыты страховыми компаниями. Таким образом компенсируются убытки банков и за счет этого положение в кредитном секторе банковских услуг становится более стабильным. Выглядит все это достаточно логично, но надо учесть еще один маленький нюанс, а именно: большинство страховых компаний, участвующих в системе страхования кредитов, связаны с банками партнерскими отношениями или аффилированы с ними. Кроме этого, по сути договор страхования заключается для страхования рисков банка, поскольку именно банк в кредитном договоре рискует своими деньгами и риск его больше, чем риск заемщика. Однако за страхование платит заемщик. Таким образом банк страхует свои собственные риски за счет заемщика. Это первое.

Второе: по причине аффилированности страховых организаций с банками прибыль банка зависит от количества заключенных договоров страхования, то есть при заключении каждого договора страхования банк получает свой партнерский процент, то есть он имеет двойную выгоду.

Какие же выгоды сулит заключение договора страхования для заемщика, и есть ли они вообще? Финансовое положение заемщиков с каждым годом ухудшается, о чем свидетельствует статистика роста задолженностей по выплате кредитов и количество просроченных кредитов.

Заемщик, заключая договор страхования, страхует свои риски: риск утраты работоспособности, риск потери работы, риск снижения уровня доходов и риск возникновения вследствие этих причин неспособности исполнять свои обязательства по кредитному договору.

Однако, кроме того что страховка стоит денег и ложится дополнительным бременем на плечи заемщика, по большому счету при наступлении страхового случая она может свести к минимуму ответственность заемщика за неисполнение своих обязательств, а то и вовсе исключить ее полностью за счет страховой компании. Без страховки такого преимущества у заемщика не будет. Однако, учитывая тот факт, что страховые случаи представляют собой редко встречающееся явление, а плата за страховку взимается в течение всего времени действия страхового договора, она, конечно, несет гораздо большую выгоду банку, чем заемщику. Именно по этой причине страховые услуги предлагаются к каждому кредиту по умолчанию. Но, оценивая риски наступления форс-мажора в своей жизни, а тем более сравнивая вероятность их наступления с размером страховых платежей, многие заемщики приходят к выводу, что они вполне могут воспользоваться своим правом отказаться от заключения договора страхования при оформлении кредита. Однако во многих случаях заключение страхового договора требуется для получения возможности взять кредит. В таком случае заемщик может отказаться от договора страхования уже после заключения кредитного договора и в течение периода, установленного в кредитном договоре для возможности расторгнуть договор страхования. Такое право банки устанавливают только для потребительских кредитов или для кредитов, в условиях которых право отказа от страховых услуг установлено прямо. В этом случае банком вводится период «охлаждения».

Можно ли отказаться от страхования жизни при автокредите

Многих, кто берет машину в кредит и уже оказался в ситуации принуждения к покупке страховки, интересует возможность отказа от неё. Для заемщика прямой выгоды в оформлении страховки нет. Это действие на руку только банку и страховой компании. Так что кредитные организации могут даже идти на уловки, чтобы гарантировать выплату кредита.

Стоит учитывать, что по статье 935 ГК РФ страхование жизни и здоровья оформляют только добровольно. Но невозможно доказать, что договор был заключен по принуждению и добровольности принятия решения не было. Суд в подобных спорах руководствуется правилом: подпись клиента на документах означает его полное добровольное согласие со всеми условиями. Так что расторгнуть договор по суду и получить вознаграждение назад не получится.

На то, чтобы вернуть сумму вознаграждения согласно указу ЦБ, у клиента раньше было всего 5 дней с момента подписания договора. А с первого января 2018 года этот срок продлен до 14 дней. Такие изменения внесены в систему указанием ЦБ РФ № 4500-У от 21.08.2017. Как отказаться от страхования жизни при автокредите расскажем далее.

Что же предпринять, если вас уже уговорили оформить кредит на авто со страхованием? Как после заключения договора отказаться от услуги?

Представляем вам простую схему, действуя в рамках который, вы сможет получить свою страховку назад.

Сначала нужно написать в страховую компанию соответствующее заявление. В нем будет содержаться требование о возврате денежных средств по договору. Бланки и примеры заполнения этого документа может предоставить страховщик

Этот пункт важно сделать в обозначенный в Указе срок. К заявлению нужно приложить документы по страховке, сделать копию всего пакета документов и вместе с описью отправить заказным письмом с уведомлением о вручении в страховую компанию (по местонахождению или на абонентский ящик)

Не пренебрегайте копированием документов и оформлением описи. Если страховая компания вдруг «потеряет» ваше письмо, то доказать что-либо без копий и описи будет невозможно. После получения вашего заявления у страховой компании есть 10 дней, чтобы вернуть вам средства по договору. При этом важно, чтобы клиентом был соблюден срок обращения – 14 дней. Если же заявитель опоздал с подачей заявления, страховая выплатит только часть суммы по договору, так как часть денег будет удержана. Как показывает практика, с момента отправки документов и до получения денег проходит не меньше 4 недель.

ВАЖНО! Держите руку на пульсе. После отправки письма позвоните в страховую компанию, узнайте, дошло ли заявление

Уточняйте, как продвигается решение вопроса о выплате. Звонить можно как в ближайший офис страховщика, так и в центральное отделение.

Обозначим промежуточный итог: отказ от страхования жизни при оформлении автокредита возможен, но необходимо соблюсти срок подачи заявления об этом в страховую компанию (14 дней). Но это требование Указа кредитные учреждения все же могут обойти.

Возврат суммы страховки не выгоден банку, поэтому кредитные организации оформляют договора на коллективное страхование. Это означает, что соглашение не заключается с каждым отдельным клиентом. Заемщик просто присоединяется к программе страхования банка. Указ Центрального банка не затрагивает такие виды договоров.

Подобная ситуация может случиться с заемщиками крупных банков. Например, ВТБ 24, Альфа-банк и некоторые другие применяют подобную схему. Так что клиенты, которые хотели бы отказаться от страхования жизни при автокредите, не могут этого сделать.

Если вовремя обнаружить в тексте документов об автокредите упоминание о присоединении к коллективному договору страхования, то можно сразу оформить заявление об отказе в него вступать. При таком варианте, заемщик не теряет право на возврат уплаченной суммы страховки.

«Если клиент отказывается от страховки, может ли в этом случае банк расторгнуть и кредитное соглашение?» — этот вопрос задают многие потенциальные заемщики. Риск для банка в этом случае, конечно же, повышается, но кредитный договор уже заключен. А отказ клиента от страховки по законной процедуре не является причиной для расторжения договора о банковском займе.

Добровольное и обязательное страхование при кредите

При получении кредита застраховать свою жизнь и здоровье можно практически во всех банках. Это делается при оформлении потребительского кредита, кредитной карты, автокредитования и ипотеки.

К добровольным видам страхования относится большинство полисов оформляемых при получении кредитов:

- Страхование жизни и здоровья при потребительском кредитовании. Это кредитные карты всех видов, потребительские займы на любые цели, кредиты наличными. В этих случаях добровольно страхуются жизнь и здоровье клиента. Страховщики возместят банку остаток по кредиту в случае смерти и/или потери трудоспособности заемщика.

- При получении любого кредита может быть застрахован риск потери работы. Такой страховой случай наступает исключительно при сокращении работника или увольнении по независящим от него причинам (банкротство, ликвидация, реорганизация предприятия). При самостоятельном увольнении страховой случай не наступает.

- Ипотечных. Страхуется титул имущества. Это страхование от событий с имуществом в прошлом, последствия которых могут повлиять на право обладание в будущем. Например, оно позволяет покупателям или банкирам рассчитывать на денежное возмещение в случае расторжения судом сделок купли-продажи недвижимости.

- КАСКО, ОСАГО, страхование жизни и здоровья. Несмотря на требования банковских работников по обязательному включению этих полисов в договор по автокредиту, они являются добровольными.

Как видно, при оформлении основные виды кредитов можно обойтись без оформления страхового полиса.

Условно можно назвать обязательным страхованием жизни только при оформлении ипотечного кредита.

Обязанность заёмщика застраховать свою жизнь при оформлении ипотеки является устоявшейся практикой. Такое требование содержится в договорах ипотечного кредитования, и без его выполнения банк просто не выдаст кредит. Несмотря на то, что страхование жизни и здоровья фактически стало обязанностью для получения ипотечного кредита, учитывая букву закона такие полисы не считаются обязательными, и оформляются как добровольное страхование.