What is the formula for calculating free cash flow?

Содержание:

- Free Cash Flow Yield

- Cash Flow Analysis

- Плюсы и минусы Cash Flow.

- What Is Unlevered Free Cash Flow (UFCF)?

- Виды денежных потоков

- Understanding Cash Flow

- Formula

- Как увеличить денежный поток

- Примеры расчета FCF

- Cash Flow Yield Versus a Valuation Multiple

- Виды денежных потоков

- Что такое свободный денежный поток (FCF) простыми словами

- Пример расчета денежных потоков

- Разница с чистой прибылью

- Формула для расчёта Free Cash Flow — 3 варианта

- What Does Unlevered Free Cash Flow Reveal?

Free Cash Flow Yield

Is there a comparable measurement tool to the P/E ratio that uses the cash flow statement? Happily, yes. We can use the free cash flow number and divide it by the value of the company as a more reliable indicator. Called the free cash flow yield, this gives investors another way to assess the value of a company that is comparable to the P/E ratio. Since this measure uses free cash flow, the free cash flow yield provides a better measure of a company’s performance.

The most common way to calculate free cash flow yield is to use market capitalization as the divisor. Market capitalization is widely available, making it easy to determine. The formula is as follows:

Free Cash Flow Yield

=

Free Cash Flow

Market Capitalization

\text{Free Cash Flow Yield} = \frac{\text{Free Cash Flow}}{\text{Market Capitalization}}

Free Cash Flow Yield=Market CapitalizationFree Cash Flow

Market Capitalization

Another way to calculate free cash flow yield is to use enterprise value as the divisor. To many, enterprise value is a more accurate measure of the value of a firm, as it includes the debt, value of preferred shares and minority interest, but minus cash and cash equivalents. The formula is as follows:

Free Cash Flow Yield

=

Free Cash Flow

Enterprise Value

\text{Free Cash Flow Yield} = \frac{\text{Free Cash Flow}}{\text{Enterprise Value}}

Free Cash Flow Yield=Enterprise ValueFree Cash Flow

Enterprise Value

Both methods are valuable tools for investors. Use of market capitalization is comparable to the P/E ratio. Enterprise value provides a way to compare companies across different industries and companies with various capital structures. To make the comparison to the P/E ratio easier, some investors invert the free cash flow yield, creating a ratio of either market capitalization or enterprise value to free cash flow.

Cash Flow Analysis

A company’s cash flow can be defined as the number that appears in the cash flow statement as net cash provided by operating activities, or «net operating cash flow.» However, there is no universally accepted definition. For instance, many financial professionals consider a company’s cash flow to be the sum of its net income, depreciation, and amortization (non-cash charges in the income statement). While often coming close to net operating cash flow, the shortcut can be inaccurate, and investors should stick with using the net operating cash flow figure.

If your cash flow analysis shows that you are about to be low on cash and not able to make your payments, you can adapt by obtaining financing, cutting costs, or trying to increase income. This is why cash flow analysis is important.

While cash flow analysis can include several ratios, the following indicators provide a starting point for an investor to measure the investment quality of a company’s cash flow.

Operating Cash Flow/Net Sales

This ratio, which is expressed as a percentage of a company’s net operating cash flow to its net sales, or revenue (from the income statement), tells us how many dollars of cash are generated for every dollar of sales.

There is no exact percentage to look for, but the higher the percentage, the better. It should also be noted that industry and company ratios will vary widely. Investors should track this indicator’s performance historically to detect significant variances from the company’s average cash flow/sales relationship along with how the company’s ratio compares to its peers. It is also essential to monitor how cash flow increases as sales increase since it’s important that they move at a similar rate over time.

Free Cash Flow

Free cash flow (FCF) is often defined as the net operating cash flow minus capital expenditures. Free cash flow is an important measurement since it shows how efficient a company is at generating cash. Investors use free cash flow to measure whether a company might have enough cash, after funding operations and capital expenditures, to pay investors through dividends and share buybacks.

To calculate FCF from the cash flow statement, find the item cash flow from operations—also referred to as «operating cash» or «net cash from operating activities»—and subtract capital expenditures required for current operations from it.

You can go one step further by expanding what’s included in the free cash flow number. For example, in addition to capital expenditures, you could also include dividends for the amount to be subtracted from net operating cash flow to arrive at a more comprehensive free cash flow figure. This figure could then be compared to sales, as shown earlier.

As a practical matter, if a company has a history of dividend payments, it cannot easily suspend or eliminate them without causing shareholders some real pain. Even dividend payout reductions, while less injurious, are problematic for many shareholders. For some industries, investors consider dividend payments to be necessary cash outlays similar to capital expenditures.

It’s important to monitor free cash flow over multiple periods and compare the figures to companies within the same industry. If free cash flow is positive, it should indicate the company can meet its obligations, including funding its operating activities and paying dividends.

Comprehensive Free Cash Flow Coverage

You can calculate a comprehensive free cash flow ratio by dividing the free cash flow by net operating cash flow to get a percentage ratio. Again, the higher the percentage, the better.

Плюсы и минусы Cash Flow.

Инвестиционный подход основывается на плановых отметках оценки денежного потока. Это достаточно надежный метод, у которого есть очевидные плюсы:

- Можно установить точное количество активов фирмы, денежных средств и других.

- Можно разделять поступления и эксплуатационные расходы по типам, разобраться в том, какие сегменты наиболее доходны (выявить источники), а какие являются убыточными.

- Оценить и рассчитать собственный КФ компании, распределение по получателям и маршрутам. Легко выяснить, сколько получают акционеры в виде дивидендов.

Среди минусов эксперты называют неполную информацию, недоступность в промежуточном периоде – CF составляется к концу года, квартала и т.д., не всегда предоставляя фактические результаты. Дисконтированный денежный поток более показателен для тестов в режиме онлайн. Другой недостаток связан со сложностью прогнозирования, поскольку не берет в учет задолженности и планы – например, конкурент собирается купить большую партию товара, договор по факту уже заключен, контакты предоставлены, но в CF-аналитике пока не отражен, а значит, не оказывает влияния на единую картину.

What Is Unlevered Free Cash Flow (UFCF)?

Unlevered free cash flow (UFCF) is a company’s cash flow before taking interest payments into account. Unlevered free cash flow can be reported in a company’s financial statements or calculated using financial statements by analysts.

Unlevered free cash flow shows how much cash is available to the firm before taking financial obligations into account.

UFCF can be contrasted with levered cash flow (LFCF), which is the money left over after all a firm’s bills are paid.

Key Takeaways

- Unlevered free cash flow (UFCF) is the amount of available cash a firm has before accounting for its financial obligations.

- Free cash flow (FCF), on the other hand, is the money a company has left over after paying its operating expenses and capital expenditures.

- UFCF is of interest to investors because it indicates how much cash a business has to expand.

- UFCF can be contrasted with levered free cash flow which does take into account financial obligations.

- UFCF is preferred when undertaking discounted cash flow (DCF) analysis.

1:19

Виды денежных потоков

Рассматривая, что это такое Cash Flow, следует рассмотреть его виды. Денежный поток группируют в соответствии с 8 критериями. При этом учитывают, какая методика применялась для расчета. В соответствии с этим различают чистый и валовой кэш-флоу. В первом случае находится разность между входящими и исходящими потоками, а во втором – их сумма.

В соответствии с масштабом различают общий (глобальный) поток и его составные элементы. Также кэш-флоу может отличаться видом деятельности, в котором они были сформированы. Так, бывают денежные потоки, которые возникают при ведении организацией инвестиционной, операционной или финансовой деятельности.

В зависимости от направления кэш-флоу может быть отрицательный (исходящий) или положительный (входящий). Чтобы определить, достаточно ли средств у предприятия для проведения его деятельности, рассчитывают разность между этими двумя категориями. В этом случае можно говорить о дефицитном или избыточном (префицитном) потоке.

Расчет проводится для отчетного и планового периода. Потоки при этом могут перемещаться равномерно или хаотично. Это зависит от особенностей деятельности организации.

Understanding Cash Flow

A business takes in money from sales as revenues and spends money on expenses. A company may also receive income from interest, investments, royalties, and licensing agreements and sell products on credit, expecting to actually receive the cash owed at a late date.

Assessing the amounts, timing, and uncertainty of cash flows, along with where they originate and where they go, is one of the most important objectives of financial reporting. It is essential for assessing a company’s liquidity, flexibility, and overall financial performance.

Positive cash flow indicates that a company’s liquid assets are increasing, enabling it to cover obligations, reinvest in its business, return money to shareholders, pay expenses, and provide a buffer against future financial challenges. Companies with strong financial flexibility can take advantage of profitable investments. They also fare better in downturns, by avoiding the costs of financial distress.

Cash flows can be analyzed using the cash flow statement, a standard financial statement that reports on a company’s sources and usage of cash over a specified time period.

Formula

The free cash flow formula is calculated by subtracting capital expenditures from operating cash flow. The OCF portion of the equation can be broken down and be calculated separately by subtracting the any taxes due and change in net working capital from EBITDA.

As you can see, the free cash flow equation is pretty simple. It basically just measures how much extra cash the business will have after it pays for all of its operations and fixed asset purchases.

Keep in mind, that we are measuring cash flow. We aren’t measuring the cumulative cash asset account. This measurement compares the money coming in the door to the money being paid out for operations and expenditures. If there are excess funds, the company can give some to their investors. If there is a deficit, the company will have to dip into savings or take out a loan to fund its activities.

Let’s take a look at an example.

Как увеличить денежный поток

Четыре стратегии:

- Увеличивать доходы. Искать способы зарабатывать больше.

- Уменьшать расходы. Тратить меньше и не покупать ненужных вещей.

- Покупать активы. Чем больше у вас финансовых активов, которые приносят деньги, тем вы богаче.

- Избавляйтесь от пассивов. Старайтесь избавляться от вещей, на которые вы тратите деньги, или заменяйте их менее затратными.

Разберем каждый пункт отдельно и с примерами.

Зарабатывать больше

Когда Маша устроилась в школу, у нее за плечами было только вузовское образование. Ей дали два класса – пятый и шестой. На репетиторство Маша тоже могла брать только учеников 5-6 классов, потому что боялась ответственности.

Чтобы зарабатывать больше, она заочно поступила в магистратуру по русскому языку, параллельно прошла курсы повышения квалификации, научилась готовить девятый класс к устному собеседованию. Потом прошла еще одни курсы – по подготовке 11 класса к декабрьскому сочинению. Затем стала изучать подготовку учеников к ЕГЭ и ОГЭ.

Через два года Маша закончила магистратуру. Теперь она может преподавать во всех классах, в том числе в 11, умеет готовить учеников ко всем видам контроля. Она стала более ценным специалистом, у нее увеличилась зарплата в школе, стоимость репетиторства тоже возросла.

Уменьшать расходы

Подумайте, что вы можете сделать, чтобы тратить меньше. Например, не обедать в ресторане и брать готовую еду из дома, продать автомобиль, на заправку которого тратится много денег, и купить более бюджетный вариант.

Особое внимание обратите на такие траты как интернет, телефон, платные подписки. Оцените, какие суммы вы на них расходуете в месяц и посчитайте общий объем трат в течение года

500 рублей в месяц на платные подписки – это 6 000 рублей в год, которые вы можете тратить, например, на покупку профессиональной литературы, то есть использовать для своего карьерного роста.

Покупать активы

Подумайте, как увеличить количество активов, которые будут приносить вам деньги. Скорее всего, вы даже не знаете о таких активах, как акции, портфели инвестиционных фондов. Поинтересуйтесь, как зарабатывать на информационном бизнесе – например, на создании и раскрутке сайтов.

Чем больше у вас будет активов, тем больше вы сможете зарабатывать, тратя минимум времени и усилий.

Избавляться от пассивов

Это можно сделать двумя способами: продать пассив или превратить его в актив.

Если у вас есть гараж, которым вы лично не пользуетесь – продайте его или сдайте в аренду. Продажа избавит вас от пассива и затрат на него, а сдача в аренду обеспечит новым (пусть небольшим) источником пассивного дохода.

Примеры расчета FCF

Вычислим свободный денежный поток двумя методами: простым и более сложным, используя формулы и данные баланса и отчета о движении ДС.

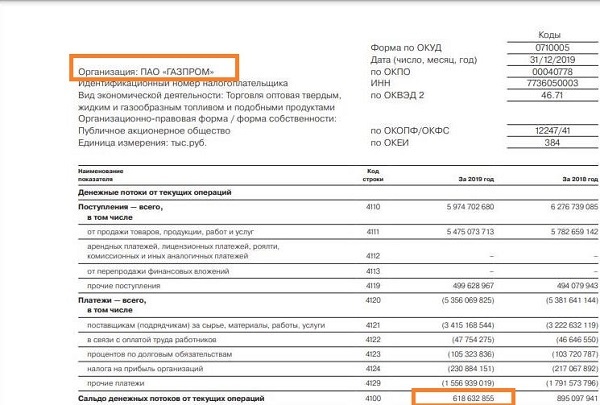

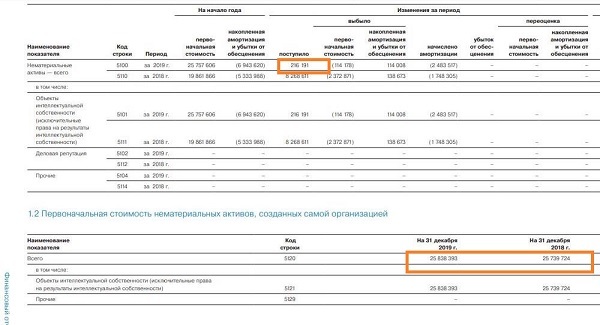

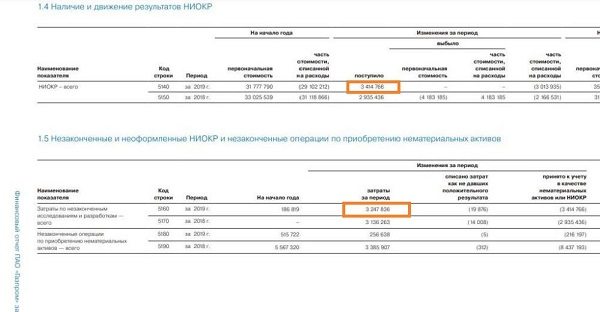

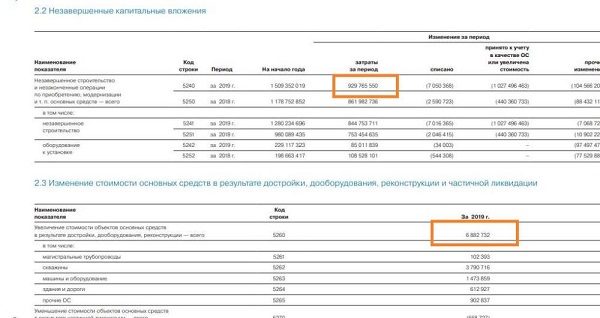

Пример 1.

Я приведу несколько скриншотов финансовой отчетности ПАО «ГАЗПРОМ», чтобы было наглядно видно, откуда взяты нужные данные:

CFO = 618632855 тыс. руб.

CAPEX = 216191 + (25838393 –25739724) + 3414766 + 3247836 + 929765550 + 6882732 = 943625744 тыс. руб.

FCF = 618632855 – 943625744 = –324992889 тыс. руб.

Отрицательное значение получилось из-за высоких затрат по незавершенному строительству. Возможно, эта ситуация носит временный характер. Рассчитаем скорректированный FCF в примере 2.

Пример 2.

Мы возьмем то же предприятие, но исходные данные приведем в таблице.

| Наименование показателя | 2019 г. | 2018 г. |

|---|---|---|

| CFO | 618632855 | Х |

| CAPEX | 943625744 | Х |

| Чистая прибыль | 651124114 | Х |

| Налог на прибыль | 187389340 | Х |

| Проценты к уплате | 107234097 | Х |

| Амортизация | 669737902 | Х |

| EBITDA | 1615485453 | Х |

| Оборотные активы | 3424088958 | 3830923087 |

| Краткосрочные обязательства | 2078766034 | 1955540509 |

| NWC | 1345322924 | 1875382578 |

| NWCC | -530059654 | Х |

FCF = 1615485453 – 187389340 – 943625744 – 530059654 = –45589285 тыс. руб.

Как видите, расчет исходя из прибыли дал нам совсем другое значение, но тоже отрицательное. Какой можно сделать вывод?

Все очень просто. Во-первых, в расчете прибыли участвуют доходы от инвестиционной деятельности. Во-вторых, прибыль рассчитывается по отгрузке. И, в-третьих, несмотря на ухудшение всех показателей в 2019 году по сравнению с 2018, чистая прибыль по-прежнему покрывает все текущие обязательства

Немаловажно учитывать, что мы анализируем предприятие, которое является одним из самых котируемых на фондовом рынке

А значит, необходимо принимать во внимание также прирост собственного капитала и текущую стоимость акций

Для сравнения, скорректированный свободный денежный поток Госкорпорации «Росатом», рассчитанный по такой же формуле и приведенный в финансовой отчетности, в 2019 году составил 328,7 млрд. руб., что на 2,2% выше, чем в 2018 г.

Cash Flow Yield Versus a Valuation Multiple

Investors may evaluate a company’s worth by comparing its cash flows (business return) with its equity value. Cash flow can be a proper return representation, and market price a close proxy of equity value. Investors may judge a company’s worth based on the percentage of its cash flow over the equity’s market price, which is referred to as cash flow yield.

Alternatively, investors may look at a company’s worth using a valuation multiple calculated as its equity’s market price over the amount of cash flow. Evaluating an investment using cash flow yield can be more intuitive than a valuation multiple, as cash flow yield directly shows the cash returned as a percentage of the investment.

Виды денежных потоков

Есть несколько классификаций видов ДП. Одну из них (по направлениям деятельности) мы уже разобрали: NCF – это сумма чистых денежных потоков по текущей, финансовой и инвестиционной деятельности. Как еще классифицируются NCF?

- По отношению к деятельности компании ДП подразделяются на внутренние и внешние. Внутренние ДП – это движение средств внутри компании (холдинга), внешние, соответственно, отражают взаиморасчеты с контрагентами.

- По направлению движения потоки делятся на положительные и отрицательные. Простыми словами, положительные ДП – это поступления, а отрицательные – расходы денежных средств.

- По объему ДП классифицируются как избыточные, достаточные или дефицитные. Избыток средств говорит о том, что у предприятия слабо развита инвестиционная деятельность и следует предпринять шаги, чтобы деньги работали, а не съедались инфляцией. Например, разместить средства на депозите или приобрести ценные бумаги другой компании.

Дефицит средств свидетельствует о том, что расходы превышают доходы: чистый денежный поток зависит от объема продаж и грамотного регулирования издержек.

- По методу исчисления. Вот мы и подошли к ответу на вопрос, как увязать понятие ЧДП с прибылью «по отгрузке». Для этого определяется валовый и чистый ДП, который может быть и отрицательным. Отрицательный чистый денежный поток – явление не такое уж и редкое: собственник получает отчетность на подпись и видит, что прибыль для налогообложения есть, а денег на счете – «кот наплакал». Почему так происходит?

Что такое свободный денежный поток (FCF) простыми словами

Свободный денежный поток (от англ. «Free Cash Flow», FCF) — это деньги, которыми остаются у компании после всех операционных трат (Capex), налогов, инвестиций и других расходов. Часто пишут в сокращенном виде «FCF» или «СДП».

Положительный Free Cash Flow является показателем эффективности управления компанией и работы бизнеса в целом. Если изъять эти деньги у компании, то это никак не повлияет на текущую её деятельность. Чаще всего эти деньги рассматривают для выплаты дивиденда акционерам, но по факту они могут направляться на другие важные задачи бизнеса.

На что могут быть потрачен свободный денежный поток:

- Выплата дивидендов;

- Байбэк (обратный выкуп акций с биржи);

- Погашение долга;

- Инвестиции в активы (ценные бумаги, акции, облигации);

- Сбережение денег на будущее;

Однако с другой стороны, отрицательный денежный поток ещё не говорит о том, что бизнес работает неэффективно. Вполне возможно, что вся прибыль реинвестируется обратно в производство и расширение бизнеса. Так может продолжаться не один год.

Примером таких ситуаций являются крупнейшие ритейлы Магнит и Лента. При этом курс их акций за это время стремительно вырос.

Примечание

Free Cash Flow не является стандартизированным бухгалтерским.

Cash flow — что это такое;

Пример расчета денежных потоков

Основная деятельность:

- поступления от продажи товаров — 300 тыс. руб.

- расходы на сырье — (-)50 тыс.

- зарплаты — (-)100 тыс.

- общие расходы — (-) 5 тыс.

- налоги — (-) 12 тыс.

- кредиты — (-) 7 тыс.

- прирост оборотного капитала — (-) 2 тыс.

Итого: 124 тыс. руб.

Инвестиционная деятельность:

- вложения землю – (-) 50 тыс.;

- покупка оборудования – (-) 25 тыс.;

- лицензия – (-) 9 тыс.

Итого: – (-) 84 тысячи рублей.

Финансовая деятельность:

- оформление кратковременного кредита – 160 тыс.;

- возврат старого кредита – (-) 30 тыс.;

- лизинг – (-) 17 тыс.;

- дивиденды – (-) 30 тыс.

Итого: 83 тысячи рублей.

Получается, что чистый денежный поток равен:

124 — 84 + 83 = 123 тыс. руб.

На нашем примере, есть приток финансов, значит работа проекта эффективна. В отчетном периоде был погашен кредит, оплачено пользование земельным участком, совершена покупка оборудования и ряд других дорогостоящих операций. А чтобы избежать проблем, пришлось взять дополнительный банковский кредит.

Кроме того, регулярно обновлять данные по статьям энергозатратно, а для понимания картины достаточно иметь общее представление о ситуации. Стоит отметить, что контроль денежного потока должен быть регулярным, через определенные промежутки времени. Это динамичный показатель, который часто и быстро меняется, поэтому еще вчера успешное предприятие завтра может стать убыточным

Важно держать руку на пульсе и следить за направлениями денежного потока. От этого зависит эффективность и срок жизни организации

Разница с чистой прибылью

Есть два различия между чистой прибылью и свободным денежным потоком. Первый — это учет покупки капитальных товаров. Чистая прибыль вычитает амортизацию, в то время как показатель свободного денежного потока использует чистые покупки капитала за прошлый период.

| Тип измерения | Компонент | Преимущество | Недостаток |

|---|---|---|---|

| Свободный денежный поток | Чистые инвестиционные расходы за предыдущий период | Расходы в текущих долларах | Капитальные вложения остаются на усмотрение руководства, поэтому расходы могут быть спорадическими. |

| Чистая прибыль | Амортизационные отчисления | Сборы сглаживаются, связанные с накопленными предыдущими покупками | С учетом типичной инфляции 2% в год оборудование, приобретенное 10 лет назад за 100 долларов, теперь будет стоить около 122 долларов. При 10-летней линейной амортизации старая машина будет иметь амортизацию в размере 10 долларов в год, а новая идентичная машина будет иметь амортизацию в размере 12,2 долларов, или на 22% больше. |

Второе отличие состоит в том, что при измерении свободного денежного потока вносятся поправки на изменения в чистом оборотном капитале, в отличие от метода чистой прибыли. Как правило, в растущей компании с 30-дневным периодом погашения дебиторской задолженности, 30-дневным периодом оплаты покупок и еженедельной заработной платой потребуется больше оборотных средств для финансирования компонентов труда и прибыли, встроенных в растущий баланс дебиторской задолженности.

Когда у компании наблюдается отрицательный рост продаж, она, вероятно, снизит свои капитальные затраты. Дебиторская задолженность, при условии ее своевременного взыскания, также сократится. Все это «замедление» проявится как прибавка к свободному денежному потоку. Однако в долгосрочной перспективе тенденции к замедлению продаж в конечном итоге наверстают упущенное.

Определение чистого свободного денежного потока также должно учитывать наличие денежных средств для погашения краткосрочного долга компании. Также следует учитывать любые дивиденды, которые компания намеревается выплатить.

Чистый свободный денежный поток = Операционный денежный поток — Капитальные затраты для поддержания текущего уровня деятельности — дивиденды — Текущая часть долгосрочной задолженности — Амортизация

Здесь определение капитальных затрат не должно включать дополнительные инвестиции в новое оборудование. Однако стоимость обслуживания может быть добавлена.

Дивиденды — это будут базовые дивиденды, которые компания намеревается распределить среди держателей акций.

Текущая часть LTD — это будет минимальный долг, который компания должна выплатить, чтобы не допустить дефолта.

Амортизация — ее следует списать, поскольку в ней будут учтены будущие инвестиции для замены текущих СИЗ.

Если категория чистой прибыли включает доход от прекращенной деятельности и чрезвычайный доход, убедитесь, что он не является частью свободного денежного потока.

За вычетом всего вышеперечисленного дайте свободные денежные средства, которые можно реинвестировать в операции, без необходимости брать дополнительные долги.

Формула для расчёта Free Cash Flow — 3 варианта

Существует три способа расчёта свободного денежного потока. Все данные берутся из стандартных отчетностей компании по РСБУ или МСФО.

Вариант №1

Вариант №2

Вариант №3

Примечание

Разовые поступления от продажи не включаются в расчёт. Они указываются в отчетных документах в отдельном разделе «Движение денежных средств от инвестиционной деятельности».

Будущая стоимость компании

Free Cash Flow лежит в одном из способов оценки будущей капитализации компании. Эта модель основана на дисконтирование бедующих денежных потоков компании. Идея в том, что положительный FCF позволяет рассчитывать на будущие дивиденды держателям акций.

What Does Unlevered Free Cash Flow Reveal?

Unlevered free cash flow is the gross free cash flow generated by a company. Leverage is another name for debt, and if cash flows are levered, that means they are net of interest payments. Unlevered free cash flow is the free cash flow available to pay all stakeholders in a firm, including debt holders as well as equity holders.

Like levered free cash flow, unlevered free cash flow is net of capital expenditures and working capital needs—the cash needed to maintain and grow the company’s asset base in order to generate revenue and earnings. Non-cash expenses such as depreciation and amortization are added back to earnings to arrive at the firm’s unlevered free cash flow.

A company that has a large amount of outstanding debt, being highly leveraged, is more likely to report unlevered free cash flow because it provides a rosier picture of the company’s financial health. The figure shows how assets are performing in a vacuum because it ignores the payments made for debt incurred to obtain those assets. Investors have to make sure to consider debt obligations since highly leveraged companies are at greater risk for bankruptcy.

Interest expense often appears with differences in timing between interest accrued and interest paid.