Урок 4. как просто и быстро составлять бухгалтерские проводки

Содержание:

- Ремонт оборудования

- Проводки онлайн. Используем 1С

- Список счетов, участвующих в бухгалтерских проводках:

- Определение бухгалтерских записей

- Для чего нужны бухгалтерские тесты

- Описание

- Как проходить бухгалтерские тесты при приёме на работу

- 1С:Бухгалтерия 8

- Составление бухгалтерских проводок онлайн бесплатно

- Что значит составить проводку в бухучете?

- Выбытие оборудования

- Что означает дебет 68 кредит 68?

- Таблица счетов бухучета

- Бухгалтерские проводки при покупке товара с постоплатой

- Примеры бухгалтерской проводки

- Что такое счет

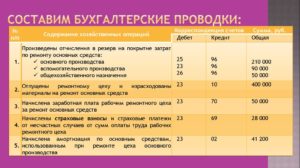

Ремонт оборудования

Под ремонтом оборудования понимают работы, устраняющие его неисправность и восстанавливающие работоспособность. Технические свойства оборудования при этом не меняются.

В учете ООО «Холод Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10_5 | 50 | Приобретение компрессора | 3 496 руб. | Товарная накладная |

| 19 | 60 | Учет НДС от стоимости компрессора | 629 руб. | Товарная накладная |

| 68 НДС | 19 | Принятие к вычету НДС | 629 руб. | Счет-фактура |

| 60 | Оплата поставщику за компрессор | 4 125 руб. | Платежное поручение | |

| 44 | 10_5 | Списание стоимости компрессора | 3 496 руб. | Акт ОС-3 |

| 44 | Учет расходов на ремонт холодильного оборудования собственными силами | 3 115 руб. | Акт ОС-3 |

Проводки онлайн. Используем 1С

Без бухгалтерской проводки не может обойтись ни одна компания, занимающаяся хозяйственной деятельностью. Точность сделанных в бухгалтерии расчетов достигается благодаря отображению всех операций на 2 корреспондирующих счетах. Сумма каждой операции при занесении на тот и другой счет равна, однако на одном из них она относится к дебету, а в другом — к кредиту.

Проводки играют важную роль в регистрации деятельности, так как фиксируют все проводимые операции. Двойная запись выполняет функцию контроля правильности ведения документов. В конце периода суммы сравниваются, при верном выполнении действий они должны совпадать.

От ошибок никто не застрахован, иногда при выполнении все этих действий могут запутаться бухгалтеры с большим опытом. Чтобы разобраться во всех классификациях, специалисты вынуждены обращаться к большому числу форумов и специальных сервисов.

Список счетов, участвующих в бухгалтерских проводках:

|

|

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 51 | Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | Банковская выпискаПлатежное поручение |

| Проводки по учету поставки материалов по предоплате | ||||

| 60.02 | 51 | Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 60.02 | Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчет |

Определение бухгалтерских записей

Бухгалтерская запись представляет собой метод регистрации хозяйственных операций на разных счетах. Суммы при этом равные. Через любой субъект хозяйственной деятельности каждый день проходит несколько платежей и торговых операций, в их числе:

- проведение расчетов с поставщиками;

- оплата налогов;

- перечисление средств за покупку устройств;

- обеспечение транспортировки товаров.

Бухгалтерские записи также можно назвать инструментом учета доходов и расходов. Отражается финансовая деятельность с помощью двойной записи:

- Дебет содержит информацию о доходах из различных источников;

- В Кредит вносят сведения о расходах, включая выплату заработной платы, расчеты с контрагентами.

Счета по кредиту и дебету взаимосвязаны. Они представлены в единой таблице, которая также известна как корреспондентский счет.

Все значения в ведомостях должны совпадать с информацией в первичных документах. Другими словами, операции, которые нашли отражение в журналах, в обязательном порядке подтверждаются соответствующей документацией.

Для чего нужны бухгалтерские тесты

Любой работодатель преследует цель – найти компетентного сотрудника, который гарантированно будет справляться с возложенными на него обязанностями. Бухгалтер занимает одну из ключевых должностей и отвечает за финансовое состояние компании

Ошибка в учете может стать причиной непредвиденных затрат, а также привлечь внимание налоговых органов

Отборочные тесты по проводкам бухгалтерского учета позволяют оценить следующие навыки:

- Знание ПБУ;

- Умение работать с первичными документами;

- Знание налогового законодательства и нормативных актов;

- Работа с планом счетов;

- Решение нестандартных задач.

Раньше проверка знаний кандидата на должность бухгалтера ограничивалась выполнением нескольких стандартных проводок. Современное тестирование построено на решении нестандартных задач и требует от кандидата более углубленных знаний.

Онлайн-пример теста по Бухгалтерским проводкам:

ПройтиПодготовиться

Сложность проверочного задания зависит от размера компании и её запросов. А также от сферы деятельности и перечня должностных обязанностей. Стандартные тесты определяют соответствие соискателя установленным требованиям. Продвинутые – составляются экспертами и применяются для отбора кандидатов на узкопрофильные участки бухгалтерии.

По статистике, из 50 кандидатов только 20 проходят тестирование до конца, и из них только 5 человек успешно справляются с заданием.

Описание

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

Бухгалтерия — дело требовательное

Бухгалтерия — дело требовательное

В бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Как должна отображаться двойная запись

Как проходить бухгалтерские тесты при приёме на работу

Бухгалтерские тесты по проводкам по сути являются набором различных задач, которые необходимо решить в установленный временной период. Для того чтобы успешно пройти проверку, перед тестированием необходимо повторить план счетов, а также вспомнить основные проводки по наиболее распространенным хозяйственным операциям.

При хорошем знании теории кандидат тратит меньше времени на обдумывание задачи. Поэтому в рамках подготовки к тестированию рекомендуется повторять не только проводки, но и нормативные акты. Если соискатель имеет не только теоретические, но и практические знания, то пройти стандартный тест не составит особого труда, так как подборка задач составляется из наиболее востребованных хозяйственных операций. Например: Темы в тестах по Бухгалтерским проводкам:

| Денежные средства |

|

| Расчеты с поставщиками |

|

| Налогообложение |

|

| Реализация |

|

Довольно часто набор кадров для бухгалтерии поручается главному бухгалтеру, так как именно ему известны все нюансы вакантной должности. В связи с этим вопросы по проводкам могут составляться с учетом специфики компании. Поэтому при подготовке к тестированию в определенную фирму рекомендуется заранее изучить основное направление деятельности компании. И на основе полученных сведений провести профильную подготовку.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Составление бухгалтерских проводок онлайн бесплатно

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций. В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

статьи

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов. Каждый специалист, претендующий на должность бухгалтера, обязан знать на память .

Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Проводки в бухгалтерском учете: что это и как используется

Ни дня без инструкций × Ни дня без инструкций

Проводки в бухгалтерском учете — это особый способ регистрации фактов финансово-хозяйственной деятельности предприятия.

Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов.

Причем большинство операций отражаются по .

Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Выбытие оборудования

Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 01 Выбытие ОС | 01 | Списание первоначальной стоимости | 112 000 руб. | Акт ОС-3 |

| 02 | 01 Выбытие ОС | Списание начисленной амортизации | 34 000 руб. | Акт ОС-3 |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 78 000 руб. | Акт ОС-3 |

| 62 | 91_1 | Начислена выручка | 84 000 руб. | Акт приема-передачи |

| 91_2 | 68 НДС | Начислен НДС от продажи | 12 814 руб. | Счет-фактура |

Ликвидация оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 02 | 01 Выбытие ОС | Отражение суммы износа | 74 000 руб. | Акт на списание ОС |

| 01 Выбытие ОС | 01 | Отражение первоначальной стоимости | 81 000 руб. | Акт на списание ОС |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 7 000 руб. | Акт на списание ОС |

Что означает дебет 68 кредит 68?

В учете НДС бывают ситуации, когда сумма входящего НДС больше, чем начисленного при реализации. Это происходит, например, когда компания закупила больше сырья, чем продала продукции. Или же было приобретено крупное ОС. Либо компания построила собственными силами новый цех. Еще ситуация с возмещением возникает у компаний, занимающихся экспортом.

Подробнее о самом механизме возмещения НДС можно прочесть в статье «Каков порядок и особенности возмещения “входного” НДС?».

Если налогоплательщик решает получить возмещение НДС на расчетный счет, то при поступлении денег из бюджета бухгалтер должен сделать следующую запись в учете:

Дт 51 Кт 68 — возвращены на расчетный счет суммы НДС к возмещению.

Проводка по дебету 68 кредиту 68 означает зачет переплаты (возмещения) по одному налогу в счет платежей компании по другим налогам.

Такую же проводку следует оформить, если налогоплательщик перечислил средства в единый налоговый платеж. А налоговики самостоятельно распределили налоги по лицевым счетам. Подробности см. здесь.

Пример

ООО «Сдоба» в I квартале 20ХХ года приобрело производственную линию для выпуска кондитерских изделий стоимостью 5 млн руб., в том числе НДС 833 333,33 руб. Помимо этого, в течение квартала компания «Сдоба» покупала сырье, оплачивала коммунальные услуги и аренду цеха — итого к вычету за I квартал 20ХХ года получился 1 млн руб. За I квартал 20ХХ года компания «Сдоба» продала изделий на 2 360 000 руб., в том числе 393 333,33 руб. НДС. Разница между начисленным НДС и входящим НДС составила:

393 333,33 руб. – 1 000 000 руб. = –606 666,67 руб.

То есть у компании «Сдоба» образовался налог к возмещению из бюджета. А по налогу на прибыль в I квартале 20ХХ года у ООО «Сдоба» получился налог к уплате в размере 500 тыс. руб. Компания подала заявление с просьбой зачесть задолженность бюджета в виде возмещения НДС в счет уплаты налога на прибыль за I квартал 20ХХ года Налоговый орган согласовал зачет налогов между собой.

С 1 октября 2020 года можно зачесть суммы излишне уплаченных/удержанных налогов без ограничения по их уровням.

Как организации зачесть переплату по налогу, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Тогда проводками между субсчетами счета 68 бухгалтер может перераспределить переплату по НДС в счет уплаты налога на прибыль. Бухгалтер «Сдобы» сделает следующую запись:

Дт 68 субсчет «Налог на прибыль» Кт 68 « Расчеты по НДС» — на 500 000 руб.: зачтен НДС к возмещению за I квартал 20ХХ года в счет уплаты налога на прибыль.

У компании остается еще 140 тыс. руб. переплаты по НДС, которую можно зачесть проводкой Дт 68 Кт 68 в счет уплаты налогов во II квартале 20ХХ года.

В каких еще случаях компания может сделать в учете проводку Дт 68 Кт 68? В случае зачета переплаты между любыми налогами, по которым НК РФ разрешает проводить зачет. А также при зачете переплаты по одному налогу в счет пени, недоимки или штрафа.

Пример

Компания «Сдоба» обнаружила в апреле 20ХХ г. переплату по НДФЛ, перечисляемому за работников в размере 11 235 руб. А по налогу на прибыль выявлена недоимка в размере 7 000 руб. Компания подала в ИФНС заявление с просьбой о зачете недоимки в счет переплаты. Налоговая инспекция разрешила провести зачет. Бухгалтер сделал в учете проводку Дт 68 Кт 68 следующим образом

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 субсчет «Расчеты по НДФЛ» — на сумму 7 000 руб.: переплата по НДФЛ зачтена в счет недоимки по налогу на прибыль.

Остаток переплаты компания попросила зачесть в счет штрафа за неполное внесение суммы налога, налоговики согласовали зачет. Тогда проводка Дт 68 Кт 68 должна быть детализирована таким субсчетом:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 «Расчеты по НДФЛ» — на сумму 4 235 руб.: зачтена переплата по НДФЛ в счет штрафа за неполную уплату налога.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Бухгалтерские проводки при покупке товара с постоплатой

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары от поставщика | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения из гос бюджета | Размер НДС | Счет, расходная накладная, Книга покупок |

| 60.01 | Погашение кредиторского долга | Покупная стоимость товаров | Платежное поручение, выписка банка |

Пример проводок при поступлении товара по предоплате

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.02 | 50.01 | Отражение предоплаты | Размер предоплаты | Платежное поручение |

| 41.01 | 60.01 | Проводка по поступлению товара | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения | Размер НДС | Расходная накладная, Книга покупок |

| 60.01 | 60.02 | Зачет аванса | Размер предоплаты | Бухгалтерская справка-расчет |

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

Рассмотрим пример сложной проводки. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет. Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

| Счет | Определение |

| 01 | Основные средства |

| 04 | Нематериальные активы |

| 10 | Материалы |

| 11 | Животные на выращивании |

| 20 | Производство |

| 21 | Полуфабрикаты |

| 41 | Товары |

| 43 | Готовая продукция |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 81 | Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

| Счет | Определение |

| 02 | Амортизация ОС |

| 05 | Амортизация НМА |

| 42 | Наценка |

| 66/67 | Кредиты |

| 70 | Расчеты с персоналом |

| 80 | Уставный капитал |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

| Счет | Определение |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

| 68/69 | Налоги и взносы |

| 71 | Подотчетные лица |

| 84 | Нераспределенная прибыль (убыток) |

| 99 | Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.