Предельные издержки — понятие, формула расчета, графики

Содержание:

- Средние совокупные издержки.

- Аналитическое сравнение МС и МР

- Переменные затраты и точка безубыточности. Пример расчета в Excel

- Какие бывают виды в экономике

- Постоянные и переменные затраты примеры переменных затрат.

- Издержки в долгосрочном периоде

- Издержки производства, их сущность и классификация

- Бухгалтерские издержки — виды

- Как рассчитать переменные издержки: формула

Средние совокупные издержки.

В предыдущих двух разделах я показал вам, что средние фиксированные издержки всегда уменьшаются с увеличением продукта, тогда как средние переменные издержки сначала уменьшаются (в результате увеличения отдачи), а затем увеличиваются (в результате уменьшения отдачи). Поскольку совокупные издержки — это сумма фиксированных и переменных издержек, средние совокупные издержки явно зависят от того, как суммируются средние фиксированные и средние переменные издержки.

Средние совокупные издержки (АТС) определяются как общие издержки, поделенные на количество (ТС/q). Теперь давайте вернемся к равенству (10.3), приведенному ранее в этой главе. Если вы разделите каждый член уравнения (10.3) на q, то получите следующее:

Вы можете упростить равенство (10.4), если представите, что АТС = ТС/q, АFС = FС/q, а АVС = VС/q. У вас получится:

Из равенства (10.5) вы можете ясно видеть, что средние совокупные издержки зависят от того, как соотносятся средние фиксированные и средние переменные издержки. Здесь нужно выделить два основных момента.

АТС всегда больше АVС на величину АFС.

АТС достигает своего минимального значения при более высоком уровне продукта, чем АVС.

Для того чтобы убедиться в истинности первого утверждения, взгляните на рис. 10.1, на котором кривая АТС располагается над кривой АVС. Вертикальное расстояние между ними на каждом отдельном уровне продукта равно АFС на этом уровне продукта. Когда вы перейдете от более низких уровней продукта до более высоких, кривые АТС и АVС сойдутся, поскольку АFС будет становиться все меньше и меньше. (Другими словами, вертикальное расстояние между кривыми АТС и АVС также будет уменьшаться.).

Для того чтобы увидеть справедливость второго утверждения, давайте снова посмотрим на табл. 10.1. Вы увидите, что средние переменные издержки достигают своей минимальной стоимости в 1,09 долл., когда нанято трое рабочих и производится 220 бутылок. Однако средние совокупные издержки достигают своего минимума в 1,43 долл. при условии найма пяти рабочих, которые производят 350 бутылок.

Причиной этого является то, что средние фиксированные затраты всегда уменьшаются, что значит: в уравнении (10.5) АFС с правой стороны уравнения всегда будет уменьшаться. Это постоянное уменьшение помогает временно погасить эффект увеличения средних переменных издержек, которое происходит при уменьшении отдачи. Следовательно, хотя средние переменные издержки достигают минимального значения при наличии трех рабочих, средние совокупные издержки не достигают своего нижнего предела и продолжают уменьшаться до пятого рабочего.

Аналитическое сравнение МС и МР

Для примера ниже представлены вымышленные данные анализируемой фирмы.

Таблица 1

|

Объем производства, количество |

Валовой доход (количество*цена) |

Валовые издержки, ТС |

Предельный доход |

Предельные издержки |

||

Каждой единице объема соответствует рыночная цена, которая по мере роста предложения снижается. Доход, который приносит продажа каждой единицы продукции, определяется произведением объема выпуска на цену. Валовые издержки растут с каждой добавочной единицей выпуска. Прибыль определяется после удержания из валового дохода всех издержек. Предельные величины дохода и издержек рассчитываются как разница соответствующих валовых величин от прироста объема производства.

Сравнивая последние две колонки таблицы, делаются выводы, что при производстве товаров от 1 до 6 единиц предельные издержки покрываются доходом, а затем прослеживается их рост. Еще при выпуске товаров в объеме 6 единиц достигается максимальная прибыль. Поэтому после того как фирма нарастит производство товара до 6 единиц, ей дальше не будет выгодно его увеличивать.

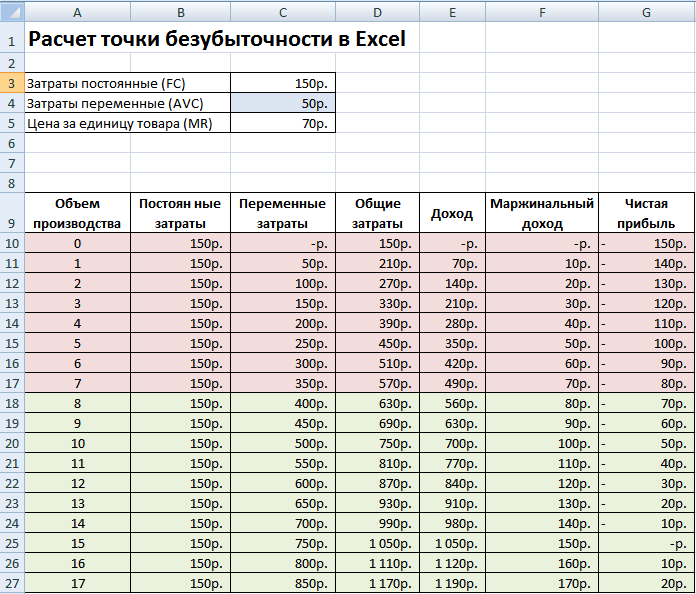

Переменные затраты и точка безубыточности. Пример расчета в Excel

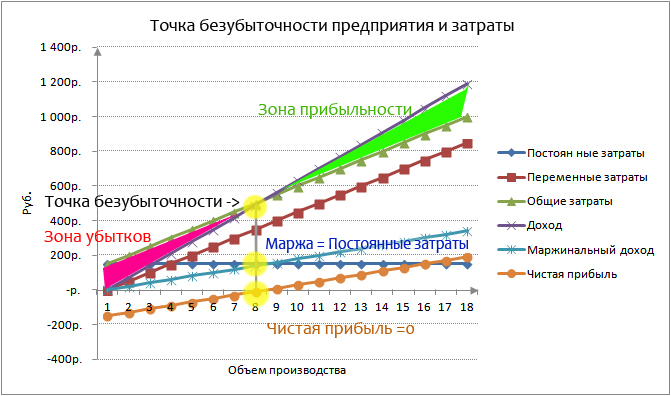

Рассмотрим модель точки безубыточности и роль переменных затрат. На рисунке ниже показана взаимосвязь изменения объема производства и размера переменных, постоянных и общих затрат. Переменные затраты входят в общие издержки и напрямую определяют точку безубыточности. Более

При достижении предприятия определенного объема производства наступает точка равновесия, при которой размер прибыли и убытков совпадает, чистая прибыль при этом равняется нулю, а маржинальная прибыль равна постоянным затратам. Такая точка называет точкой безубыточности, и она показывает минимально критический уровень производства, при котором предприятие рентабельно. На рисунке и таблице расчета, представленной ниже, точка безубыточности достигается при производстве и продаже 8 ед. продукции.

Задача предприятия создать зону безопасности и обеспечить такой уровень продаж и производства, который бы обеспечил максимальную удаленность от точки безубыточности. Чем дальше предприятие от точки безубыточности, тем выше уровень ее финансовой устойчивости, конкурентоспособности и рентабельности.

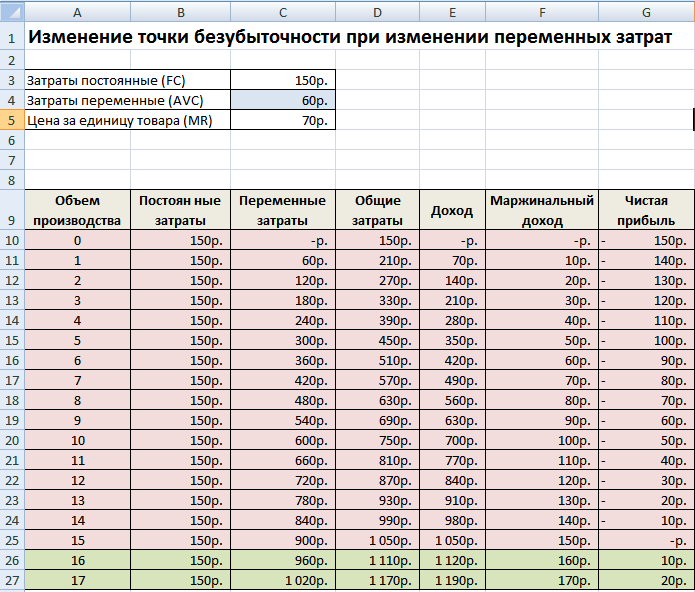

Рассмотрим пример, что произойдет с точкой безубыточности при увеличении переменных затрат. В таблице ниже показан пример изменения всех показателей дохода и затрат предприятия.

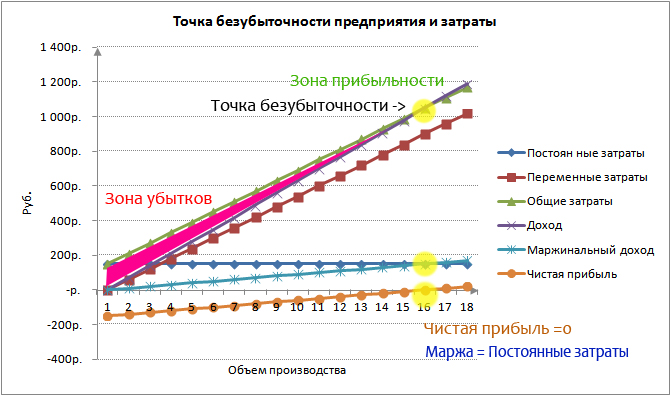

С увеличением переменных затрат точка безубыточности сдвигается. На рисунке ниже показан график достижения точки безубыточности в ситуации, когда переменные затраты на производство одной единицы изделия стали не 50 руб., а 60 руб. Как мы видим, точка безубыточности стала равнять 16 единицам продаж/реализации или 960 руб. дохода.

Данная модель, как правило, оперирует линейными зависимостями между объемом производства и доходами/затратами. В реальной практике зависимости часто нелинейные. Это возникает вследствие того, что на объем производства/продаж влияет: технология, сезонность спроса, влияние конкурентов, макроэкономические показатели, налоги, субсидии, эффект масштаба и т.д. Для обеспечения точности модели следует ее использовать в краткосрочном периоде на продукцию с устойчивым спросом (потреблением).

Резюме

В данной статье мы рассмотрели различные аспекты переменных затрат/издержек предприятия, что их формирует, какие виды их существуют, как связаны изменения переменных затрат и изменения точки безубыточности. Переменные затраты являются важнейшим показателем предприятия в управленческом учете, для создания плановых заданий отделам и менеджерам по поиску способов для снижения их веса в общих затратах. Для уменьшения переменных издержек можно увеличить специализацию производства; расширить номенклатуру товаров, использующих те же производственные мощности; увеличить долю научно-производственных разработок для повышения эффективности и качества выпуска.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие бывают виды в экономике

Существует расширенная классификация издержек, в которой учитывается широкий перечень признаков. Однако в экономике выделяют две основные группы издержек. В данную категорию включают сумму всех расходов за пользование ресурсами. Объемы экономических издержек определяются количеством и стоимостью потраченных факторов. Выделяют два подвида издержек:

- Внешние экономические издержки или явные издержки, которые состоят из затрат на оплату труда работников, стоимости услуг поставщиков, сырья, материалов, расходов на горюче-смазочные материалы, амортизацию.

- Внутренние экономические издержки или неявные представляют собой совокупность затрат на использование ресурсов, находящихся во владении организации, таких, как земля, производственные цеха, НМА и другие объекты собственности.

Постоянными издержками обозначают затраты, не зависящие от объема производства.

К постоянным издержкам можно отнести финансовые затраты, необходимые для содержания и обслуживания зданий и сооружений, а также оплату труда работников предприятия. Основу постоянных издержек составляют траты из бюджета, который представлен основным капиталом организации.

Переменными издержками являются расходы, которые напрямую определяются объемами производства.

Примерами переменных издержек служат финансовые траты на сырье, материальное обеспечение, расходные материалы, комплектующие и прочие ресурсы. Следует отметить, что объем переменных затрат определяют расходы, которые связаны с оборотным капиталом компании.

Постоянные и переменные затраты примеры переменных затрат.

Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся:

- сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг.

- стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи.

- суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия.

- суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж.

- стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж,

- стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя

Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

Это особенно важно для малого бизнеса, так как запас прочности у предпринимателя, занимающегося малым бизнесом низок, у него ограничен доступ ко многим финансовым инструментам (кредиты, займы, сторонние инвесторы), особенно у начинающего предпринимателя, который только пытается развивать свой бизнес. Поэтому для малого бизнеса надо стараться применять низко бюджетные способы продвижения бизнеса, такие как партизанский маркетинг, нестандартная реклама

Необходимо стараться снижать уровень постоянных расходов, особенно на начальной стадии развития. О том, как это сделать, можно прочитать в статье Постоянные расходы предпринимателя и пути их снижения.

Удачи Вам.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Бухгалтерские издержки — виды

Все бухгалтерские затраты традиционно делятся на постоянные и переменные.

В следующей таблице (табл.1) представлена классификация расходов по данному признаку.

Таблица 1. Классификация расходов

|

Постоянные |

Переменные |

|

|

Если же оборудование загружено на максимум, дальнейшее расширение деятельности приведет к закономерному росту не только переменных, но и постоянных расходов, так как придется арендовать новые помещения, покупать станки и т.д.По этой причине в бухгалтерском учете куда большее значение играет классификация расходов на прямые и косвенные. Под прямыми издержками понимаются все статьи расходов, которые можно сразу отнести на производство конкретной продукции, а косвенные затраты относятся к деятельности всей компании в целом.Например, если фирма занимается изготовлением мебели, ее бухгалтерские издержки можно классифицировать, как в предложенной ниже таблице (табл.2).

Таблица 2. Классификация бухгалтерских издержек

| Прямые | Косвенные |

|

|

Если компания выпускает один вид продукции, косвенные издержки без труда переносятся на себестоимость. Но когда предприятие имеет несколько цехов, где изготавливаются разные товары, они распределяются пропорционально прямым расходам или другому показателю, который закреплен в учетной политике.Пример. ООО “Брусок” имеет два цеха. В первом производятся обеденные столы, а во втором — кресла. Прямые расходы на изготовление этой продукции составляют 1 млн. руб. и 1,4 млн. руб. соответственно, а косвенные затраты по итогам месяца достигли 400 тыс. руб.В данном случае на себестоимость столов будет направлено 167 тыс. руб. — 400*(1/2,4) косвенных расходов, а на кресла потребуется отнести 233 тыс. руб. — 400*(1,4/2,4).

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

ПерИед. = ПерИ / Кед.

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

|

Виды издержек |

Затраты за 4 месяца 2020 в руб. |

Всего затрат |

|||

|

январь |

февраль |

март |

апрель |

||

|

материалы, отпущенные в производство |

985 600 |

802 000 |

1 020 000 |

890 000 |

3 697 600 |

|

зарплата цеховых рабочих, т.ч. страховые взносы |

720 000 |

620 000 |

810 000 |

680 000 |

2 830 000 |

|

амортизация цехового оборудования |

52 000 |

52 000 |

52 000 |

52 000 |

208 000 |

|

коммунальные расходы |

43 000 |

41 000 |

48 000 |

42 000 |

174 000 |

|

аренда цеха |

40 000 |

40 000 |

40 000 |

40 000 |

160 000 |

|

зарплата АУП, в т.ч. страхвзносы |

140 000 |

100 000 |

160 000 |

90 000 |

490 000 |

|

топливо |

69 000 |

60 000 |

75 000 |

62 000 |

266 000 |

|

электроэнергия |

102 000 |

93 000 |

124 000 |

100 000 |

419 000 |

|

оплата приобретения средств индивидуальной защиты от коронавирусной инфекции |

– |

– |

– |

158 000 |

158 000 |

|

Итого затрат |

2 151 600 |

1 808 000 |

2 329 000 |

2 114 000 |

8 402 600 |

|

выпуск изделий в штуках |

2300 |

2000 |

2700 |

1600 |

8600 |

|

Распределение издержек всего: |

|||||

|

постоянные (амортизация и аренда) |

92 000 |

92 000 |

92 000 |

92 000 |

368 000 |

|

переменные |

2 059 600 |

1 716 000 |

2 237 000 |

2 022 000 |

8 034 600 |

|

постоянные издержки на единицу (руб.) |

40 (92 000 / 2300) |

46 (92 000 / 2000) |

34,1 (92 000 / 2700) |

57,5 (92 000 / 1600) |

42,79 (368 000 / 8600) |

|

переменные издержки на единицу (руб.) |

895,48 (2 059 600 / 2300) |

858,00 (1 716 000 / 2000) |

828,52 (2 237 000 / 2700) |

1263,75 (2 022 000 / 1600) |

934,26 (8 034 600 / 8600) |

К постоянным затратам отнесены расходы на амортизацию оборудования и аренду цеха. За 4 месяца они составили 368 000 руб., а на единицу продукции – 42,79 руб. (368 000 / 8600).

К переменным издержкам производства отнесены затраты на ТМЦ, зарплату рабочих цеха и АУП, коммунальные расходы, расходы на оплату поставленных ресурсов, а также платеж за приобретенные средства защиты работников, поскольку производство во время нерабочих дней 30 марта – 30 апреля 2020г., введенных Указами Президента РФ, не останавливалось. Переменные затраты составили 8 034 600 руб. ((8 402 600 – 368 000) или (3 697 600 + 2 830 000 + 174 000 + 490 000 + 266 000 + 419 000 + 158 000).

Переменные издержки на единицу продукции в среднем за 4 месяца составили 934,26 руб. (8 034 600 / 8600).

На основании произведенных расчетов экономист проанализирует размер издержек на общий объем выпуска изделий и на единицу продукции, и сравнит показатели. В представленном примере видно, что наиболее эффективным был март, поскольку выпуск продукции был максимальным (2700 шт.), а издержки – минимальными. В апреле, наоборот, снижен объем выпуска, а переменные издержки увеличены по сравнению с данными марта на 53% (1263,75/828,52).

Причинами подобной ситуации является разразившийся в связи с пандемией кризис, вызвавший падение спроса на продукцию (выпуск существенно снизился), а также увеличение затрат в связи с приобретением защитных средств. При этом стоимость ресурсов, коммунальных и других расходов не уменьшилась.

Опираясь на данные проведенных расчетов, руководству компании придется разработать мероприятия по снижению издержек производства и продумать стратегию продвижения товара, возможно пересмотреть ассортимент. Таким образом, переменные издержки (а точнее изменение их величины) становятся основанием для решения задач, связанных с планированием производства.