Основные права и обязанности налогоплательщиков

Содержание:

- Адвокат по защите прав налогоплательщика в Екатеринбурге

- Обязанности налоговых органов

- Обязанность № 1 – соблюдение законодательства в области налогообложения

- Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

- Обязанность № 3 – ведение налогового учета

- Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

- Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

- Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

- Обязанность № 7 – принимать решение о возврате сбора

- Обязанность № 8 – соблюдение налоговой тайны

- Обязанность № 9 –направлять копии акта проверки и решения органа

- Обязанность № 10 – осуществлять совместную проверку

- Обязанность № 11 – выдавать копии решений

- Спорные вопросы и необходимость соблюдения прав налогоплательщика

- Права и обязанности налогоплательщика

- Какие права имеются у плательщиков налогов?

- Права и обязанности налогоплательщиков РФ

- Как обеспечиваются права плательщиков налогов?

- Обязанности налогоплательщиков

- Информация о налогоплательщиках

- Юрлица

- Права

- Как подать жалобу

- Основные обязанности налогоплательщиков:

Адвокат по защите прав налогоплательщика в Екатеринбурге

В целом, граждане РФ, организации и индивидуальные предприниматели в своем большинстве придерживаются предписаний закона и регулярно выплачивают налоги. Но все же среди народных масс доминирует негативное отношение к налоговой системе страны, в особенности ее тарификации, а у бизнеса постоянно возникает потребность по налоговому консультированию, которое может быть оказано с нашей стороны.

Налогом считается фиксированный платеж в государственную казну, обязательной формы выплат и безвозмездный. Он взимается с частных лиц, а также различного рода коммерческих организаций. Таким методом государство автоматически облагает налогом всех предпринимателей за то, что предоставляет право ведения «своего дела», и получает прибыль от деятельности каждого бизнесмена на всей территории страны. В коем роде, так создаются налогово-таможенными отношениями между государством и плательщиками налогов, без грамотного налогового анализа в данном направлении не получить прибыли и не провести оптимизации расходов.

Читайте еще о работе налогового адвоката:

Составление налоговой декларации при помощи адвоката

Про заявление о возврате излишне уплаченного налога в срок

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

Обязанность № 1 – соблюдение законодательства в области налогообложения

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Обязанность № 3 – ведение налогового учета

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

Обязанность № 7 – принимать решение о возврате сбора

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Обязанность № 8 – соблюдение налоговой тайны

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Обязанность № 9 –направлять копии акта проверки и решения органа

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Обязанность № 10 – осуществлять совместную проверку

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязанность № 11 – выдавать копии решений

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

Спорные вопросы и необходимость соблюдения прав налогоплательщика

Налогоплательщик имеет все основания требовать от должностных лиц налоговой инспекции при осуществлении ими фискальной функции руководствоваться нормами текущего законодательства, соблюдать правила расчета и уплаты налогов и сборов. В случаях предъявления налогоплательщику со стороны ИФНС неправомерных актов, юридическое или физическое лицо может отказаться от их выполнения.

Важно! При отказе выполнять незаконное требование налогового органа надо быть готовым отстаивать свою позицию в судебном порядке. Налогоплательщику предоставляется возможность обжаловать действия отдельных сотрудников налоговой инспекции или учреждения в целом в порядке судебного разбирательства

Аналогичный механизм действий предусмотрен и для случаев, когда работники ИФНС отказываются принимать меры в спорных ситуациях или не хотят исполнять свои непосредственные обязанности (гл. 19 НК РФ)

Налогоплательщику предоставляется возможность обжаловать действия отдельных сотрудников налоговой инспекции или учреждения в целом в порядке судебного разбирательства. Аналогичный механизм действий предусмотрен и для случаев, когда работники ИФНС отказываются принимать меры в спорных ситуациях или не хотят исполнять свои непосредственные обязанности (гл. 19 НК РФ).

При отказе в предоставлении разъяснений налогового законодательства физическому лицу, выступающему в качестве налогоплательщика, он вправе обратиться с требованием о возмещении причиненных ему убытков, которые стали следствием отсутствия возможности правильно применить нормы законов. Такое право закреплено в ст. 21 НК РФ.

Налогоплательщик освобождается от ответственности в соответствии со ст. 111 НК РФ, если:

- по вопросу, который имеет непосредственное отношение к статье нарушения, ему была оказана неграмотная консультация в налоговом органе;

- неверная информация от сотрудников налоговой службы стала причиной совершенного нарушения норм налогового законодательства.

Помните! Правило налоговой тайны действует в отношении всех категорий налогоплательщиков.

Плательщики налогов могут рассчитывать на то, что их история налоговых отчислений и данные отчетности будут содержаться в тайне, так как они не подлежат публичной огласке. Все права закреплены нормами НК РФ, гарантии их соблюдения представлены мерами административного и судебного регулирования отношений.

Права и обязанности налогоплательщика

Раздел ЕГЭ: 5.19. Права и обязанности налогоплательщика

Поскольку государство выступает гарантом соблюдения и сохранения прав и свобод граждан, граждане наделяются определёнными обязанностями, которые направлены на поддержание нормального функционирования государства. Одной из таких обязанностей является выплата налогов. Налоговое законодательство довольно обширно, оно регулирует все вопросы, касающиеся уплаты налогов: от определения категорий лиц, подлежащих обязательной уплате налогов, их прав и обязанностей, до последствий невыплаты налогов.

Налоги — обязательные безвозмездные платежи в пользу государства, которые служат основой для государственного бюджета, который распределяется на благо населения страны.

Физические и юридические лица — субъекты общественных налоговых отношений, на которых Налоговым кодексом РФ возложена обязанность уплачивать налоги за счёт собственных средств.

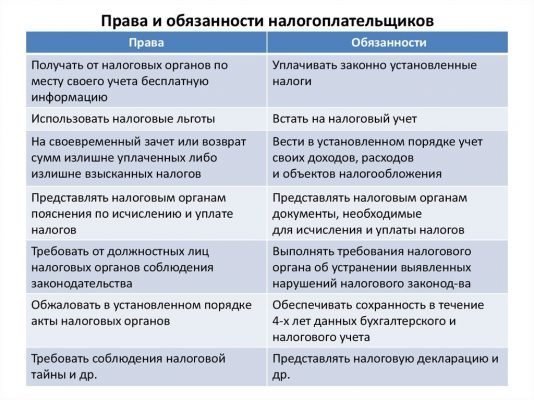

Права налогоплательщиков:

- своевременное бесплатное информирование от налоговых органов по месту учёта о действующих налогах и сборах;

- право на запрос информации о нормативных актах, регулирующих уплату налогов;

- предоставление налоговым органам документов, подтверждающих права на льготы;

- возврат излишне уплаченных сумм в бюджет (получение льгот) в случаях: о получения ими или их детьми платного обучения;

- прохождения ими или их детьми платного лечения;

- траты на лекарства и медикаменты для самих налогоплательщиков или их детей;

- ознакомление с актами проверок, проведённых налоговыми органами, с возможностью их квалифицированного обжалования; предоставление налоговым органам пояснения по исчислению и уплате налогов и по актам проведённых проверок с возможностью разрешения спорных вопросов на ранней стадии;

- обжалование в законном порядке решений налоговых органов и действий их должностных лиц.

Обязанности налогоплательщиков:

- своевременная и полная уплата законно установленных налогов;

- постановка на учёт в налоговых органах; предоставление в налоговый орган по месту учёта в установленном порядке налоговых деклараций по тем налогам, которые налогоплательщик обязан уплачивать, если такая обязанность предусмотрена государством;

- ведение в установленном порядке бухгалтерского учёта своих доходов и расходов, объектов налогообложения и сохранение их в течение пяти лет;

- выполнение законных требований налоговых органов касательно устранения выявленных нарушений законодательства о налогах и сборах;

- внесение исправлений в бухгалтерскую отчётность в размере суммы сокрытого или заниженного дохода, выявленного в ходе проверок налоговыми органами;

- предоставление письменного пояснения мотивов отказа от подписания акта проверки в случае несогласия с его фактами;

- сообщение налоговым органам в течение 10 дней о принятом решении ликвидации или реорганизации юридического лица.

Отказ выплаты налогов и сокрытие доходов считаются противоправными нарушениями. Для общества невыплата налогов ведёт к непоступлению денежных средств в бюджет государства, что затрудняет справедливое перераспределение материальных благ.

Обход налогов — избежание возникновения обязательств налогообложения как законными способами, так и незаконными.

Способы уклонения:

- незаконное использование предприятием налоговых льгот;

- умышленное включение в налоговую декларацию заведомо ложных сведений;

- умышленное непредоставление налоговой декларации или иных документов.

Все способы уклонения от налогов ведут к юридическому наказанию нарушителей.

КЛАССИФИКАЦИЯ НАЛОГОПЛАТЕЛЬЩИКОВ

⊕ По правовому положению:

- физические лица (простые граждане и индивидуальные предприниматели);

- юридические лица.

⊕ По месту пребывания:

- постоянно пребывающие в РФ;

- не имеющие постоянного места пребывания.

⊕ По величине налогоплательщиков:

- малые (предприниматели, российские юридические лица, действующие по упрощённой системе налогообложения);

- обычные.

⊕ По типу организации:

- коммерческие;

- некоммерческие.

Вы смотрели конспект «Права и обязанности налогоплательщика».

- Вернуться к Списку конспектов по Обществознанию.

- Найти конспект в Кодификаторе ОГЭ по обществознанию.

- Найти конспект в Кодификаторе ЕГЭ по обществознанию.

Какие права имеются у плательщиков налогов?

Права налогоплательщиков и обязанности налогоплательщиков закреплены в НК, причем все они могут немного отличаться для граждан и фирм, обладающих разным статусом.

К основным правам относится:

Возможность получения разных консультаций или разъяснений в устной форме от работников налоговой инспекции, если сведения относятся к применению разнообразных налоговых режимов, к составлению отчетностей, расчету сборов или правилам заполнения многочисленной документации. Право получить разъяснения в письменном виде по всем вопросам, которые являются интересными и важными для налогоплательщика. Оформление консультаций, касающихся налогов и отчетности. Возможность получить справочную или информационную поддержку от работников налоговой службы. Предоставление уже правильно заполненных деклараций и других документов, которые далее используются в качестве образца. Использование многочисленных льгот, если налогоплательщик соответствует требованиям, предъявляемым к гражданам, предпринимателям или фирмам, имеющим право на снижение налоговой нагрузки. Формирование актов сверки, чтобы убедиться, что работники налоговой инспекции верно рассчитали размер налогов по разным сборам. У налогоплательщиков имеется право засчитывать суммы переплат по разным сборам. Излишне уплаченные средства могут возвращаться, если причиной такой ситуации выступала халатность и неправильный расчет со стороны работников ФНС. Граждане и предприниматели могут давать пояснения относительно реализованных расчетов по разным налогам и перечисленным средствам в бюджет. Налогоплательщики могут принимать непосредственное участие в процессе многочисленных налоговых проверок или других действий со стороны ФНС, которые связаны с изучением финансовой деятельности граждан и фирм

Существует возможность отстаивать свои права и точку зрения, если имеются доказательства того, что результаты проведенной проверки являются ложными и неправильными, для чего важно пользоваться официальными документами

Только при знании своих возможностей каждый плательщик может правильно рассчитывать и уплачивать налоги. Права и обязанности налогоплательщиков строго закреплены в законодательстве, поэтому нарушение прав является наказуемой деятельностью ФНС.

Права и обязанности налогоплательщиков РФ

Какие обязанности имеют плательщики налогов в установленном порядке по Налоговому кодексу:

- становиться на учет в налоговые учреждения, если данная обязанность предусматривается в Налоговом кодексе;

- производить уплату налогов, которые установлены законом;

- предоставлять в отделение налоговой по месту учета разнообразные налоговые декларации по разным сборам, которые должен оплачивать налогоплательщик, и отчетность бухгалтерии;

- выполнять учет собственных расходов/доходов и объектов, которые облагаются налоговыми сборами, если данная обязанность предусматривается на законодательном уровне;

- на протяжении 4-х лет сохранять данные бухучета и прочей документации, которая нужна для уплаты и исчисления сборов, подтверждения полученной прибыли, в частности расходов, удержанных налогов для предприятий и компаний;

- предоставлять налоговой службе и ее должностным лицами в ситуациях, которые предусматриваются Налоговым кодексом, различную документацию, нужную для уплаты, исчисления налоговых сборов.

В права плательщиков налогов по государственному Налоговому кодексу входит:

- получение от налоговых учреждений и прочих государственных уполномоченных организаций письменных ответов относительно применения законодательной базы о сборах;

- бесплатное получение в налоговых отделениях по месту учета информации по действующим налоговым сборам, нормативным и законодательным актам, которые регулируют условия и порядок уплаты;

- применение налоговых льгот в порядке, который установлен законом в случае присутствия оснований;

- получение налоговых кредитов, рассрочек, отсрочек или налоговых инвестиционных кредитов на таких условиях, которые предусматриваются государственным Налоговым кодексом;

- представление собственных интересов в налоговых правовых отношениях лично или через представителя;

- возврат или зачет сумм, которые были излишне взысканы или уплачены (речь идет о штрафах, пенях, налогах);

- невыполнение неправомерных актов налоговых органов и должностных лиц, если требования не соответствуют положениям актуального Налогового кодекса и прочих федеральных законов;

- присутствие при выполнении выездной проверки налоговой документации компании или предприятия;

- требование соблюдения налоговой тайны;

- обжалование решений налоговых и бездействия/действия должных лиц – процедура должна проводиться в установленном порядке.

Положения российского Уголовного кодекса

Предусматривается ответственность граждан по ст. 198 и организаций по ст. 199 за уклонение от уплаты налогов.

Согласно ст. 199 уклонение от налогообложения предприятий, которое совершено в крупном размере, по средствам включения в документацию бухгалтерии заведомо ложной информации относительно расходов и прибыли или при помощи сокрытия факта наличия других объектов, облагаемых налогами, наказывается лишением права заниматься конкретными видами деятельности или выполнять определенные должностные обязанности в течение срока до 5 лет, лишением свободы на срок до 3 лет или арестом на 4-6 месяцев.

Если гражданин уклоняется от уплаты налогов по средствам непредставления декларации относительно полученной прибыли (хотя подача декларации – это обязательная мера) или предоставления в налоговые органы неправдивой информации с целью скрыть реальный доход в крупном размере, согласно ст. 198 нарушитель наказывается штрафом 200-500 минимальных размеров оплаты труда, зарплаты или других доходов в течение 2-5 месяцев. Также могут быть присуждены обязательные работы на 180-240 часов или лишение свободы, срок которого составляет до 1 года. Уклонение гражданских лиц от уплаты налогов считается совершенным в крупном размере в той ситуации, когда сумма сбора, неуплаченного в государственную казну, свыше 200 минимальных размеров зарплаты, в особенно крупном – 500 минимальных размеров зарплаты.

Важно отметить, что уклонение от государственного налогообложения организаций считается совершенным в крупном размере, когда сумма налога, не поступившего в казну, свыше тысячи минимальных размеров оплаты труда

Как обеспечиваются права плательщиков налогов?

В ст. 137 российского Налогового кодекса обозначено, что все налоговые агенты и плательщики налогов имеют право обжаловать бездействие сотрудников и должностных лиц налоговой. К примеру, обжалуются:

- акты налоговых органов о совершении нарушения законов относительно сборов лицами, которые не выступают плательщиками налогов или налоговыми агентами;

- нормативные решения относительно доначисления пени или налогов;

- ненормативные решения налоговых относительно отказов в предоставлении рассрочки/отсрочке по уплате налоговых сборов;

- решения, позволяющие арестовывать имущество граждан;

- приостановление транзакций по банковским счетам плательщика налогов;

- решения, которые принимались вышестоящими налоговыми органами в результате рассмотрения жалоб;

- неправовые действия представителей налоговых.

Право

- Примеры готовых эссе по теме «Право»

- 15 сложных планов по блоку «Право»

- Базовые термины по праву, которые проверяют на экзамене

- Система и отрасли российского права

- Права, свободы и обязанности человека

Эссе по обществознанию

- Топ-50 примеров эссе по темам (высказываниям)

- Структура, план, шаблон для эссе

- Аргументы для эссе по всем темам

- Клише для эссе по любому высказыванию

- Критерии оценивания эссе

- Как писать эссе по обществознанию с нуля?

ЕГЭ по обществознанию

- Открытый вариант ЕГЭ с ответами

- Кодификатор ЕГЭ с объяснением всех тем

- Перевод первичных баллов ЕГЭ во вторичные. Шкала баллов по заданиям

- Демоверсия ЕГЭ с ответами

- 50 примеров сложных планов по блокам

- Список нормативных правовых актов для ЕГЭ

- Как подготовиться к ЕГЭ и не сойти с ума?

- Помесячный план подготовки к экзамену

- Как правильно решать задание с определением

ОГЭ по обществознанию

- Кодификатор ОГЭ с объяснением всех тем

- Перевод баллов ОГЭ в оценку

- Демоверсия ОГЭ с ответами

Выбери ответ

Это важно

- Расписание ЕГЭ 2021

- Калькулятор среднего балла по оценкам

- Калькулятор среднего балла успеваемости

- Дата выпускного 2021

- Каникулы 2021

Обязанности налогоплательщиков

Права, обязанности и ответственность налогоплательщиков – это одни из основных констант, на которых держится функционирование Налогового Кодекса и его регулировка, а потому знать их и придерживаться является одной из обязанностей каждого гражданина.

Итак, обязанности:

- Оплата налогов, установленных Налоговым Кодексом Российской Федерации;

- Становление на учет в налоговых органах;

- Вести учет своих доходов;

- Предоставлять налоговые декларации;

- Вести финансовый отчет;

- Представлять все документы для расчета налогообложения, а так же оплаты;

- Хранить указанную выше отчетность более четырех лет, дабы иметь возможность ее представления соответствующим органам в любой момент.

На самом деле, на основе статьи 17 «О бухгалтерском учете», документы, связанные с данной отраслью, должны храниться органами более 5 лет, однако срок хранения деклараций, справок о доходах, документов для налогообложения и прочего может быть не менее 4 лет.

Информация о налогоплательщиках

В соответствии с российским налоговым законодательством налогоплательщиками признаются все дееспособные граждане и организации, которые обременены обязанностью производить уплату налогов и сборы. К таковым организациям можно отнести:

- юр. лица, зарегистрированные на территории РФ и осуществляющие деятельность в соответствии с местными законами;

- иностранные компании и корпоративные объединения, созданные на территории России или других стран в соответствии с иностранным законодательством.

Налоговым кодексом также выделены взаимозависимые лица. Ими являются граждане, отношения которых оказывают влияние на условия осуществления деятельности или ее финансовые результаты. Взаимозависимость имеет место в таких случаях:

- при участи одного лица в имущественных отношениях другого при доле участия, превышающей 20%;

- при подчинении одного лица другому в соответствии с должностным положением;

- по решению судебных органов, если подконтрольность граждан и компаний была обнаружена налоговыми органами.

Права

Условно они делятся на три группы, каждую из которых необходимо рассматривать подробно.

К первой группе относятся права, направленные на обеспечение надлежащего исполнения плательщиками налогов и сборов обязательств по уплате:

- на получение информации от налоговых органов на бесплатной основе касательно установленных законодательством и действующих налогах и сборах, полномочий инспекций и их сотрудников, а также собственных прав и обязанностей;

- на затребование разъяснений от налоговых органов в письменной форме при наличии вопросов по применению соответствующего законодательства.

Вторую группу составляют права, отвечающие за обеспечение учета экономических интересов налогоплательщиков в процессе уплаты:

- на применение льгот в порядке, установленном законодательством при наличии соответствующих оснований;

- на получение налогового кредита, рассрочки или отсрочки платежа в порядке, который установлен НК РФ;

- на возврат денежных средств в случае превышения установленной для уплаты суммы, причем при несвоевременном возврате налоговые агенты должны получить процент.

К третьей группе относятся процессуальные права граждан и организаций при совершении контроля налоговой инспекцией:

- на представление собственных интересов лично или через представителя;

- на предъявление пояснений касательно исчисления налогов и их уплаты;

- на право присутствия при проведении в организации налоговой проверки;

- на получение копий актов, решений и требований, составленных в результате проверок;

- на требование соблюдения законодательных норм налоговыми органами и их сотрудниками;

- на неисполнение обязательств, которые противоречат налоговому законодательству РФ;

- на обжалование решений и требований, принятых в противоречие НК;

- на требование соблюдения вышестоящими органами налоговой тайны;

- на требование возмещения полученных убытков в результате принятия неправомерных решений.

Обязанности

Основная обязанность состоит в уплате платежей, установленных законодательством. Однако на налогоплательщиков распространяются и другие обязанности:

постановка на учет в ФНС в условиях, предусмотренных НК;

ведение учета доходов и затрат в установленном порядке;

предоставление налоговых деклараций соответствующим органам;

обязательное устранение выявленных в ходе проверок нарушений;

не препятствовать осуществлению налоговыми органами законной деятельности;

предъявлять государственным службам требуемые документы и сведения;

обеспечить сохранность информации бухгалтерского учета и прочей важной документации на протяжении трех лет.

Помимо представленных требований, плательщики налогов также обязуются сообщать соответствующим органам:

- об открытии/закрытии банковского расчетного счета;

- об участии в организациях, созданных на территории России и иностранных государств;

- о создании обособленных подразделений и их деятельности;

- об изменении юридического адреса;

- о реорганизации, банкротстве, ликвидации и прекращении осуществления деятельности.

Налогоплательщики могут не только лично представлять свои интересы, но и через представителей. Таковыми являются граждане, которые участвуют в налоговой деятельности других лиц и компаний на основании законодательства или учредительных документов соответственно.

Подробную информацию о всех обязательствах физических и юридических лиц вы можете узнать из следующего видео:

Юрлица

Они представлены многочисленными фирмами, причем они могут открывать разные филиалы. Если подразделение является крупным, а также у него имеется собственный штатный бухгалтер, то такой филиал выступает в качестве самостоятельного налогоплательщика.

В налоговом праве права и обязанности налогоплательщиков, представленных юрлицами, также зависят от того, является ли фирма российской или иностранной.

Особенностью разных акционерных обществ выступает то, что на основании норм, прописанных в Конституции, они могут пользоваться разными сведениями, имеющими отношение к физлицам.

Все фирмы могут быть обычными, малыми или использующими упрощенные режимы налогообложения. Обо всех этих видах должны знать все налогоплательщики. Понятие права и обязанности фирмы закреплено в НК. Причем они предполагают необходимость уплаты разных налогов и сдачи многочисленных деклараций и отчетов. При этом организации могут отстаивать свои права.

Права

Эту тему регламентирует статья 21 налогового кодекса. В ней чётко прописаны права частных лиц и организации в вопросах налогообложения. Плательщики любого рода пошлин и сборов в нашей стране имеют право:

- бесплатно получать в налоговой инспекции, в месте своего пребывания, любого рода информацию. Она может содержать данные о налогах, которые необходимо уплатить. Также могут получать информацию о расчете и начислении налогов и пошлин, порядке и сроках внесения платежей, правах и обязанностях и имеют право получить образцы налоговых деклараций и получить разъяснения по их заполнению;

- получить информацию в письменном виде по вопросам применения налогового законодательства;

- получать и использовать льготы, которые установлены налоговым законодательством;

- просить о рассрочке или отсрочке платежа согласно действующему законодательству;

- на возврат в установленные сроки сумм, которые были ошибочно уплачены, или если платёж превысил необходимый размер;

- вместе с налоговой службой осуществлять сверки по расчётам и налоговым документам и получать соответствующие акты с детальным описанием;

- лично или при помощи представителей защищать и представлять свои интересы;

- лично присутствовать при выездной проверке налоговиками;

- получать извещения об уплате налогов и данные о проведении разного рода проверок;

- опротестовать в установленном порядке неправомерные действия налоговой службы и акты о проведении проверок;

- получить возмещение понесенных денежных потерь, которые связаны с неправомерными действиями налоговой службы;

- участвовать в процессе рассмотрения данных по проверкам налоговой службы.

Плательщики сборов, пошлин и страховых взносов имеют те же самые права что и налогоплательщики.

Законодательство нашей страны предоставляет налогоплательщикам и налоговым агентам возможность обжаловать неправомерные взыскания налоговых органов и акты проверок. Обжалованию также подлежат действия или бездействия соответствующих органов, нарушающие права граждан.

Защита прав

Предусмотрены следующие варианты защиты прав для частных лиц и организаций:

- защита на уровне президента;

- защита в судебном порядке;

- защита на административном уровне;

- обращение в прокуратуру;

- обращение в Конституционный и Мировой суд;

- защита собственными силами.

Вариант защиты зависит от того, какого рода неправомерное действие, нарушающее права налогоплательщика, было совершено налоговыми органами. Обращаться необходимо в ту инстанцию, которая регламентирует правовые вопросы относящиеся к объекту правонарушения.

Существует несколько вариантов защиты прав:

- признание действующего акта неправомерным;

- признание актов, которые выполнены с грубейшими нарушениями, действий и бездействий правовых или иных органов недействительными;

- наложение мер взыскания обязательных платежей и штрафов.

Способы защиты прав налогоплательщиков условно можно разделить на три категории:

- способы, которые целиком направлены на изменение или приостановление правоотношений, которые возникли между налоговой службой и основным плательщиком;

- способы, которые направлены на принуждения совершить определенного рода действия или принять соответствующие акты, восстановив таким образом права плательщика пошлин;

- способы, которые напрямую нацелены на обнаружения наличия или отсутствия спорных вопросов.

Как подать жалобу

Жалобу в ВНО подают через орган, принявший, совершивший спорное решение (действие). Передается петиция со всеми материалами в течение трех дней со времени ее поступления. Получив претензию орган, нарушивший права налогоплательщика, обязательно принимает меры, устраняющие такое нарушение. Если его получилось устранить, об этом сообщается в ВНО (с приложением подтверждающих документов, если они есть) в течение трех дней с момента устранения.

На указанные действия у пострадавшего лица есть год со дня, когда ему стало известно о нарушении прав. В тот же срок (с даты вынесения спорного решения) опротестовывается вступившее в силу решение об ответственности за налоговое правонарушение, которые не оспаривались через апелляцию.

Обжалование в ФНС происходит в течение трех месяцев со дня разрешения претензий (апелляции в том числе) ВНО.

Пропущенное по уважительной причине время обжалования восстанавливается ходатайством в ВНО.

Основные обязанности налогоплательщиков:

Главной обязанностью каждого налогоплательщика – своевременно исчислять налоги в государственные фонды. Исходя из этого, налогоплательщик обязан:

- встать на учет в местные налоговые органы;

- вести налоговую отчетность (доходы и расходы), которая вместе с налоговыми декларациями, предоставляется в налоговые органы;

- обеспечить необходимой информацией и документацией налоговые органы, на основании которых происходит уплата налогов;

- выполнять требования должностных лиц ФНС по устранению недочетов и ошибок в налоговой документации;

- уведомлять об изменениях в своей деятельности, которые повлияют на изменения или прекращения налогообложения (чаще касается юридических лиц);

- обеспечивать сохранность налоговой документации в течение 4 лет.

Выполнение налоговых обязательств перед государством гарантируются правовыми способами обеспечения, которые прописаны в ст. 72 НК РФ

|

Вид способа |

Сущность |

|

Залог имущества |

Между налогоплательщиком и залогодержателем (налоговый орган) оформляется договор. В этом документе предметом залога становится имущество и его оценочная стоимость. В случае не выполнения обязанностей налогоплательщиком, залогодержатель вправе осуществить возмещение долга путем продажи залога. |

|

Поручительство |

Между налоговым органом и поручителем оформляется договор, по которому поручитель обязуется возместить налоговый долг налогоплательщика, в случае не выполнения последним налоговых обязанностей. |

|

Пеня |

Сумма денежных средств, которую налогоплательщик обязан дополнительно выплатить за задолженность долга. Дополнительный платеж взимается за каждый календарный день просроченного платежа. |

|

Приостановление операций по банковским счетам |

Операции по счетам налогоплательщика приостанавливаются банком по указаниям налогового органа до взыскания средств на погашение налоговой задолженности. |

|

Арест имущества |

Должник (только организации) временно не имеет возможность проводить сделки относительно имущества. Процесс описания имущества происходит с санкции прокурора с присутствием понятых. |

|

Банковская гарантия |

Специальные банки принимают на себя роль гаранта за налогоплательщика перед государством. |

Уклонение выполнять обязанности налогоплательщиком влечет за собой юридическую ответственность. Наказанием за неуплату налогов становится штраф. Злостным нарушителям предусмотрено лишение свободы до 2 лет. Однако есть условия, согласно которым, происходит прекращение налоговой обязанности. Например, смерть налогоплательщика или ликвидация организации.

Смотрите также:

- Налоги

- Особенности уголовного процесса

- Гражданство Российской Федерации

- Воинская обязанность, альтернативная гражданская служба

- Правоохранительные органы. Судебная система