Приостановление налоговой проверки

Содержание:

- Что подразумевает под собой приостановление операций

- За что могут заблокировать расчетный счет

- Кто и на основании чего вправе заблокировать счет

- Каковы последствия приостановления срока выездной проверки?

- Как разблокировать счет

- Операции, которые можно совершать во время приостановления

- Возможные варианты блокировки счетов

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Но делать это нужно самим, а не с помощью банка

- По каким причинам могут заблокировать счет

- Какие расходы не могут блокироваться?

Что подразумевает под собой приостановление операций

Счет, блокировка которого была произведена представителями налоговой службы, не может более служить инструментом для проведения расходных операций. Так, например, вы не можете снять с него наличные, используя свою чековую книжку. Но только временно, навсегда все ваши расходные операции по нему не могут быть прекращены. Вопрос только в том, что даже временная блокировка может нанести серьезный ущерб.

Если произведена заморозка только конкретной суммы счета (равной величине выплате, которую вы задолжали в государственную казну), то сверх обозначенной денежной величины операции по вашему счету продолжат проводиться обязательно.

Кроме того, если вам назначены выплаты иными органами, величина суммы тех выплат также не может быть заблокирована представителями именно налоговой службы по вынесенному Федеральной службой решению.

Существует также определенная очередность, согласно которой будет производиться выплата полагающихся налоговой и иным инстанциям денежных средств

Следуя данной норме, при условиях, когда на лицо, не выплатившее налог, были наложены иные обязательства по перечислению средств, то очередь по удовлетворению оных будет определяться следующим образом.

Первостепенную важность имеют исполнительные документы, которые предусматривают перечисление или передачу денежных средств непосредственно со счета для того, чтобы удовлетворить требования:

по компенсации нанесенного кому-либо вреда, затронувшего жизнь и здоровье лиц;

по выплате алиментов на содержание того или иного лица.

Далее учитываются те исполнительные документы, согласно которым вы обязаны:

выплатить выходные пособия лицам, работавшим у вас по трудовому договору;

выплатить заработную плату текущим работникам, которые также трудоустроены в вашей организации по трудовому контракту;

перечислить вознаграждение авторам интеллектуальной деятельности, производимой для вас.

Далее учитываются требования по платежным документам, согласно которым вы должны:

передать оплату труда выполнившим для вас какой-либо проект лицам, с коими заключался контракт;

оплатить долг перед налоговыми органами, которым вы могли задолжать и налоговый сбор, и штраф или пеню и т.д.;

оплатить поручения Фонда социального страхования или Пенсионного фонда, которые связаны со взиманием с вас сумм страховых взносов.

В четвертую очередь будет производиться взимание средств по исполнительным бумагам, которые подразумевают удовлетворение денежных требований иного характера.

Оставшиеся документы должны быть погашены уже в порядке календарной очереди.

Оплата долгов налоговой службе производится только в третью очередь

Как вы могли заметить, замораживание и списание выплат, которые вы должны были передать в Федеральную налоговую службу, вопреки всем ожиданиям может производиться только в третью очередь. Это не значит, что с вас не могут получить все средства одновременно, просто при условии, что на счету денег на погашение всех требований недостаточно, в первую очередь обслуживающие вам кредитные организации должны будут произвести исполнение платежей:

- первых по очереди;

- вторых по очереди.

И уже только после этого будут удерживаться с вас налоговые сборы.

За что могут заблокировать расчетный счет

Фискальный орган может заблокировать расчет счет ИП или фирмы по причинам, указанным в НК РФ, статье 76:

- Задолженность по налогам и взносам. Налоговая ждала-ждала, пока предприниматель или ИП заплатит налоги и взносы. Потом отправила требования. Но на него никто не ответила. Тогда она заблокировала счета.

- Декларация или отчетность не подана в срок. Если вы их не сдали за 10 дней, налоговая вправе заблокировать р/с. Разблокирует после сдачи отчетности.

- Штраф после налоговой проверки.

Например на счету в банке 200 тыс. ₽. Эти деньги должны пойти на зарплату, налоги, аренду и так далее. ИП забыл или не захотел заплатить налоги в 20 тыс. ₽. Поэтому фискальный орган направил в банк решение о приостановлении операций или блокировке суммы налога на расчетном счету.

В первом случае предприниматель не может пользоваться счетом, а во втором только суммой удержания — 20 тыс. ₽ из 200 тыс. ₽.

Кто и на основании чего вправе заблокировать счет

Расчетный счет блокирует тот банк (или другая структура, выполняющая операции с денежными средствами), в котором этот счет открыт. Однако решение о блокировке банк принимает не самостоятельно. Генерированием информации об основаниях, приводящих к замораживанию счета, занимаются две инстанции:

- налоговая служба, применяющая блокировку в качестве одной из мер наказания лица, подчиняющегося правилам НК РФ и нарушившего некоторые из них;

- Росфинмониторинг, действующий согласно закону «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ.

Первой из этих инстанций достаточно вынести решение о блокировке счета в отношении налогоплательщика, налогового агента или неплательщика, не исполнившего обязательные для него требования НК РФ, и направить это решение в банк. В этом случае наказать можно юрлицо, ИП, адвоката или нотариуса. Счет может быть заморожен любой (рублевый, валютный, в драгметаллах). Исключение делается для специальных избирательных счетов и счетов, имеющих отношение к фондам референдумов.

Основной причиной для блокировки счета налоговой службой являются налоговые неплатежи (п. 1 ст. 76 НК РФ). Но могут иметь место и такие поводы, как (пп. 3, 3.2 ст. 76, п. 10 ст. 101 НК РФ):

- несдача обязательной отчетности (декларации или сводного ежеквартального отчета по НДФЛ) по прошествии установленного для ее представления контрольного срока (10 рабочих дней);

- несоблюдение правил электронного взаимодействия с налоговым органом (необеспечение обязательной для применения связи посредством ТКС, неотправление подтверждения о поступлении электронной информации из ИФНС в течение отведенного для этого контрольного срока, составляющего 16 рабочих дней);

- обеспечение поступления средств, доначисленных налоговой службой к уплате в результате проведенных контрольных мероприятий.

Закон № 115-ФЗ содержит только два основания для блокировки счета (ст. 3):

- Владелец счета включен в опубликованный на сайте Росфинмониторинга официальный перечень лиц, подозреваемых в ведении преступной деятельности.

- Владелец счета не упомянут в списке, опубликованном на сайте Росфинмониторинга, но этот же источник информации приводит решение о блокировке, принятое либо самим Росфинмониторингом, либо уполномоченным им органом (Межведомственной комиссией).

Причем применяются эти основания к любым лицам, имеющим счет (юридическим, физическим, в т. ч. иностранным и не имеющим гражданства).

Сам банк тоже может выявить моменты, заставляющие отнестись к клиенту с подозрением и применить к нему положения закона № 115-ФЗ. Но у него в этом случае не возникает права самостоятельной блокировки счета. Есть возможность лишь приостановить на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) выполнение вызвавшей сомнение операции, сообщив о ней в Росфинмониторинг, который примет (или не примет) решение о временной (на срок до 30 суток — ст. 8 закона № 115-ФЗ) блокировке счета. После выяснения всех обстоятельств эта процедура может завершиться включением клиента в список лиц, подозреваемых в ведении преступной деятельности.

Каковы последствия приостановления срока выездной проверки?

Приведем перечень последствий, которые влечет приостановление срока проверочных мероприятий:

- Двухмесячный, либо продленный до 4 или 6 месяцев срок проверки перестает течь. Это означает, что его исчисление приостанавливается. Течение срока возобновляется в дату, указанную в решении о возобновлении проверочных мероприятий. Например, проверка начата 1 сентября, а 1 октября приостановлена. 1 ноября проверочные мероприятия возобновлены. Таким образом, срок проверки в данном случае оканчивается 1 декабря.

- Инспекторы покидают территорию проверяемой фирмы. Это означает, что в рамках проверки они не имеют право производить каких-либо действий по месту нахождения предприятия.

- Должны быть приостановлены действия, направленные на истребование документов.

- Ранее истребованные документы должны быть возвращены. Это не касается бумаг, которые были изъяты при проведении выемки.

- Не может проводиться выемка документов и предметов.

- Не может производиться осмотр территорий и документов.

- Сотрудники ФНС в рамках проверки не могут знакомиться с документами на территории проверяемой организации.

- Должностным лицам ФНС нельзя проводить инвентаризацию в рамках проверки.

***

Таким образом, действующим законодательством предусмотрены основания, когда выездные проверочные мероприятия могут быть приостановлены, и все они перечислены в статье. По общему правилу проверка может быть приостановлена на полгода, но не более. Приостанавливаться проверочные мероприятия могут неоднократно, однако общий срок приостановления, по общему правилу, не может быть больше 6 месяцев.

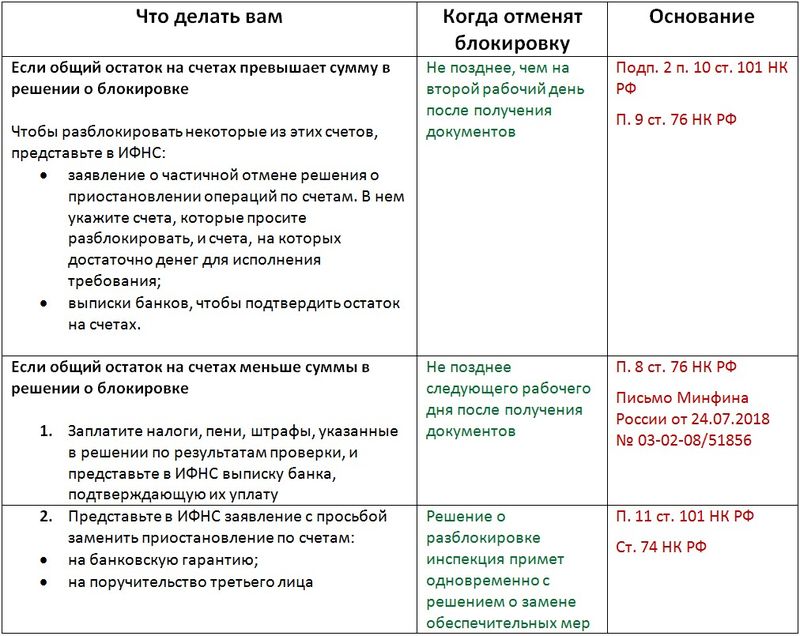

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Операции, которые можно совершать во время приостановления

То, что счета компании заблокированы, ещё не значит, что ей закрыты все возможности воспользоваться хранящимися там средствами. Ограничения не касаются тех платежей, которые стоят в очередности выше, чем обязанности организации по выплате налогов и штрафов по ним. Об этом говорится в пункте 1, который относится к стать 76 Налогового Кодекса.

То, что счета компании заблокированы, ещё не значит, что ей закрыты все возможности воспользоваться хранящимися там средствами. Ограничения не касаются тех платежей, которые стоят в очередности выше, чем обязанности организации по выплате налогов и штрафов по ним. Об этом говорится в пункте 1, который относится к стать 76 Налогового Кодекса.

Очередность по уплате установлена действующими законодательными актами, такими как 2 пункт, относящийся к статье 855 Гражданского Кодекса Российской Федерации.

- Реализация обязательств, которые наложены исполнительными документами по возмещению ущерба или о взыскании с человека алиментов.

- Реализация обязательств, которые наложены исполнительными документы, имеющими отношениями к выплате пособий, в том числе выходных, перечислении средств, оговоренных в трудовых договорах, вознаграждение людей за интеллектуальную работу и достижения.

- Внесение средств в бюджет в счет поручений от налогового управления и внебюджетных фондов, таких как Пенсионный.

- Обязательства, наложенные исполнительными листами в отношении других платежей.

Также ограничения не действуют на ряд платежей, установленный в соответствующих законодательных актах, принятых строительством. Даже если счет заблокирован, то с него могут быть списаны:

- средства, необходимые для выплаты страховых сумм;

- налоги, обязательные к выплате в связи с исполнительными листами и деятельностью приставов;

- платежи, которые необходимо совершить в связи с требованиями кредиторов, если они имеют приоритет по сравнению с требованиями по выплате налоговых средств;

В этих случаях суммы могут взиматься как с не заблокированного остатка средств на счету, так и с тех денег, которые находятся на ограниченной части счета. Для того, чтобы это сделать, нужно уведомить соответствующие органы о такой возможности.

Когда счета заблокированы у руководителя, то могут возникнуть некоторые проблемы с выплатой заработной платы. Если это, конечно, не средства, которые истребованы в связи с действием исполнительного листа, например, если они нужны по выплате долга по зарплате. Но во всех других случаях необходимо обратиться в соответствующие налоговые органы за консультацией. Там смогут ответить, возможно ли перевести заработную плату обратившемуся и каким образом можно этого добиться.

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

Частичная блокировка означает, что на счёте будет заблокирована только определённая сумма, которой хватит на погашение долга, пени и штрафов. Эта сумма неприкосновенна! После погашения долга все операции станут доступны.

Что делать при блокировке счета

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Но делать это нужно самим, а не с помощью банка

Мы не знаем, правда ли так делает упомянутый в сообщении банк. Но эту новость подхватили в интернете, а предприниматели в нее поверили. Сегодня «Коммерсант» разобрался как СМИ, а мы разберемся как официальный блог банка: законно ли предупреждать клиентов о блокировке и как заранее узнать о решении налоговой.

Причины и нюансы блокировки подробно описаны в ст. 76 НК:

- У вас долг по налогам и взносам. Налоговая ждала, пока вы заплатите сами. Потом прислала вам требование. Потом подождала еще, а недоимка так и не погашена.

- Вы не сдали в срок декларацию или отчетность. Через 10 дней налоговая может заблокировать вам счет. Вы не сможете им полноценно пользоваться, пока не отчитаетесь.

- Налоговая провела проверку и начислила штраф. Если у вас нет имущества, которое может стать обеспечением для исполнения решения, есть основания для блокировки. Иногда счет блокируют сразу после проверки.

Пример с недоимкой по налогу. У вас лежит в банке 100 тысяч рублей — это деньги на аренду, зарплату или просто ваш личный остаток как ИП. Вы начислили, но не заплатили налог, допустим 10 тысяч рублей.

Налоговая пришлет в банк решение, по которому вы сможете проводить платежки на 90 тысяч рублей, а на оставшиеся 10 тысяч не сможете. Причем иногда приходит решение о приостановлении операций, а требования о списании денег еще нет.

В итоге у вас и деньги не списывают, и остатком на счете нормально пользоваться нельзя.

Эта история с блокировками касается только бизнеса — компаний и ИП. На физических лиц статья 76 НК не распространяется.

Решение о приостановлении операций налоговая пришлет в банк и вам. Скорее всего, вы получите его позже. Но если у вас заботливый банк, он сразу сообщит вам в смс, в личном кабинете и мобильном приложении, что к нему пришло решение из налоговой.

В любом случае сообщить о блокировке по решению налоговой банк сможет, только когда сам получит решение. Исполнить его он обязан сразу. То есть вы узнаете от банка о фактическом приостановлении операций и причине блокировки, а не о планах налоговой.

Честный и законопослушный банк не может так сделать. А если какой-то банк так сделает, это ничего не говорит о его заботе — скорее, это подвох и повод создать клиенту серьезные проблемы. И может быть, даже всем клиентам.

Блокировка — это одна из крайних мер со стороны налоговой. К ней прибегают, когда напоминания о недоимке и требования ее погасить не сработали. И когда срок отчета наступил, а налогоплательщик его не предоставил.

Налоговой больше ничего не остается, как заблокировать счет. Обычно после этого налоги сразу платятся, а отчеты сдаются.

Если банк предупреждает клиента о предстоящей блокировке, фактически он так помогает уйти от ответственности перед государством. Причины и обстоятельства приостановления операций по счету бывают разные, а иногда ошибается и налоговая. Но банк не имеет права в это лезть и разбираться, кто виноват.

У нас нет подтверждения этой информации. Есть только пост в мессенджере, из которого нельзя определить достоверность сообщения

Возможно, это ложная новость или повод привлечь внимание. «Коммерсант» пишет, что банк свою причастность к этому сообщению не подтвердил

Заранее узнать о решении налоговой по поводу приостановления операций может кто угодно: банк, сам налогоплательщик, конкурент, партнер или просто любопытный человек. На сайте налоговой есть сервис для информирования банков. Там даже логиниться не нужно — вводите ИНН фирмы или ИП и БИК банка и узнаете о приостановлениях по счету.

Все банки проверяют наличие решений через этот сервис еще до того, как открыть счет. И потом тоже им пользуются. Так могут делать и налогоплательщики.

По закону нельзя открывать счета, если у клиента есть приостановление от налоговой. Если один счет заблокировали, второй открыть не получится ни в этом банке, ни в другом.

Сначала нужно вовремя об этом узнать

Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

По каким причинам могут заблокировать счет

Расчетный счет компании или предпринимателя вправе заблокировать налоговый орган. При этом мы не подразумеваем блокировки, в результате которых компанию заносят в черный список (закон 115-ФЗ). Мы говорим о блокировках счета, на которые банк никак повлиять не может, он получает распоряжение не выполнять операции.

К причинам блокировки расчетного счета относят следующие (76 НК РФ):

- Задолженность по налогом и/или взносам. Если компания или ИП не уплачивал налоги и взносы, то налоговая выставит требование об уплате. Если и после этого уплата задолженности не состоялась, то расчетный счет компании будет заблокирован налоговым органом.

- Несвоевременное представление налоговой отчетности. В данном случае счет будет заблокирован по истечении 10 дней с момента крайнего срока для подачи отчетности. Полноценное пользование расчетного счета будет возможно только после того, как налогоплательщиком будет предоставлена в налоговую декларацию или отчет.

- По итогам налоговой проверки был начислен штраф. Если у компании отсутствует имущество, которое могло бы обеспечить решение налоговой, то расчетный счет могут заблокировать. В некоторых случаях блокировка счета возможна и непосредственно после проведения налоговой проверки.

Какие расходы не могут блокироваться?

Приостановление по счетам налогоплательщика предполагает невозможность совершения разных расходных операций, но при этом имеются исключения, поэтому продолжают тратиться средства на такие цели, как:

- компенсация нанесенного вреда жизни или здоровья граждан;

- выплата алиментов;

- расчет фирм с гражданами, увольняющимися с работы, поэтому обязательно выплачиваются остатки зарплаты за последние дни работы, разные компенсационные платежи, выходное пособие и различные вознаграждения;

- перечисление денег в счет уплаты разных сборов, взносов за страхование или пеней и штрафов.

Налоги уплачиваются третьими в вышеуказанной очереди, но при этом средства перечисляются исключительно при наличии у работников банка соответствующих платежных документов.

На практике допускаются даже расходы по конкурсному производству, представленного последней стадией банкротства.

По всем остальным операциям происходит приостановление по счетам налогоплательщика.