Платежный календарь в excel

Содержание:

- Шаблоны календарей в Excel

- Преимущества платежного календаря для предприятия

- Excel для финансиста

- Регламентируем работу сотрудников с платежами

- ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПЛАТЕЖНОГО КАЛЕНДАРЯ

- Что такое «график платежей»

- Нормативные акты

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

- Сравнение с ОК 48, ОК 53

- Оптимизация платежного календаря

- Универсальная система планирования ресурсов, URP

Шаблоны календарей в Excel

по группе расходов (зарплата, налоги), но следующее. На отдельном Вы можете скопировать в Excel, редактированиеПросмотреть шаблоны календарей, выберите распечатанные страницы.

странице или двенадцать или разделить листов. содержит макет простой

кнопок внизу страницы. грамматические ошибки

Для

Мы стараемся как можем по viber его зеленым цветом, по мимо написанного: Спасибо, я уже в целом?

общей суммой за листе формируются в файл шаблона в и сохранение календаря.

шаблон календарь Excel,Линейка столбец для заметок. страниц (тринадцать календарейТринадцать месяцев, начиная с

календарь, который можно Для удобства также

нас важно, чтобы

можно оперативнее обеспечивать

созвониться

всю строку а

смогу по телефону

сама нашла эту. Baklanoff

Baklanoff

одно число. Как разрезе чисел месяца другом месте, чтобыПримечание: лучше всего подходитПланировщик отпусков. учебный год). июля или августа легко адаптировать вашим приводим ссылку на

эта статья была вас актуальными справочнымиDJ_Marker_MC в день оплатыкто сможет звоните функцию: Функция суммируящая по сделать так, чтобы расходы (зарплата, налоги его можно легко Загрузка файла шаблона по

support.office.com>

Преимущества платежного календаря для предприятия

Платежный календарь позволяет:

- Объединить прогнозируемые объемов (оптимистического, реалистического и пессимистического) поступающих и затрачиваемых средств в единое задание по оформлению финансовых потоков компании на один месяц.

- Максимально синхронизировать положительный и отрицательный финансовые потоки, что увеличит эффективность оборота средств.

- Обеспечить приоритетности платежей с учетом воздействия на работу компании.

- Поддерживать необходимую абсолютную ликвидность денежного потока компании, иными словами, ее платежеспособность в краткосрочный период.

- Своевременно контролировать деятельности компании в сфере управления финансами.

Работая с платежным календарем, вы:

- видите прозрачность процессов управления прибылью, затратами;

- повышаете гибкость и логичность решений в случае изменения экономических условий работы предприятия;

- вовремя оптимизируете кредитную политику.

Основная цель введения данного документа — создание графика денежных потоков на несколько рабочих дней — месяц.

Содержание платежного календаря бывает разным — все зависит от особенностей компании и потребностей работающих с данным документом специалистов. Но в нем обязательно должны учитываться поступления, выбытия, плановые остатки финансов.

Excel для финансиста

Одна из важнейших задач финансиста — управление денежными потоками организации. В больших компаниях для решения этой задачи используют специализированные казначейские системы, а в небольшой или развивающейся организации неплохо подойдёт Excel.

Оперативное управление денежными потоками обычно реализуют с помощью специального документа, который называется платёжный календарь (финансовый календарь). Для управления платежами в Excel нужно:

- собрать информацию о планируемых платежах;

- структурировать эту информацию (по статьям затрат, центрам финансовой ответственности и плательщикам);

- проверить на соответствие утверждённому бюджету движения денежных средств;

- рассчитать остаток на конец планируемого периода.

В примере две таблицы.

В верхней таблице вручную указывается остаток движения денежных средств по каждому плательщику на начало периода. Также вручную прописываются ожидаемые поступления. В следующих столбцах автоматически рассчитываются общие суммы платежей и планируемые остатки на конец периода.

Нижняя таблица представляет собой список планируемых счетов. Ключевая информация: суммы платежей, контрагенты, плательщик, статьи затрат, предельный срок оплаты.

Обратите внимание на несколько удобных «хитростей». Первое

Нижняя таблица представляет собой «умную таблицу» Excel. Это очень удобный инструмент для таблиц с изменяемым числом строк и столбцов: при добавлении строк в конец таблицы не надо «перепротягивать» все формулы, они протягиваются автоматически. Кроме того, упрощена адресация к ячейкам таблицы. Обратите внимание на формулу в ячейке D2: «=СУММЕСЛ?(РеестрПлатежей;A2;РеестрПлатежей)«. Здесь «РеестрПлатежей» — имя «умной» таблицы (задаётся на вкладке Конструктор меню, эта вкладка появляется при выделении умной таблицы); «Плательщик» и «к оплате» — наименования столбцов таблицы. Формула ищет в столбце «Плательщик» наименование плательщика из ячейки А2 и суммирует значения столбца «к оплате»

Первое. Нижняя таблица представляет собой «умную таблицу» Excel. Это очень удобный инструмент для таблиц с изменяемым числом строк и столбцов: при добавлении строк в конец таблицы не надо «перепротягивать» все формулы, они протягиваются автоматически. Кроме того, упрощена адресация к ячейкам таблицы

Обратите внимание на формулу в ячейке D2: «=СУММЕСЛ?(РеестрПлатежей;A2;РеестрПлатежей)«. Здесь «РеестрПлатежей» — имя «умной» таблицы (задаётся на вкладке Конструктор меню, эта вкладка появляется при выделении умной таблицы); «Плательщик» и «к оплате» — наименования столбцов таблицы

Формула ищет в столбце «Плательщик» наименование плательщика из ячейки А2 и суммирует значения столбца «к оплате».

Второе. Основная задача планирования платежей — не допустить отрицательного остатка денег на счёте (такого быть не может)

Обратите внимание на столбец Е верхней таблицы. Там рассчитываются эти остатки, и к ячейкам применено условное форматирование: если остаток отрицательный, Excel подкрасит ячейку

Для изменения платежей служит столбец «платим?» нижней таблицы. Если там стоит 1, платёж запланирован, если 0 — нет. Финансовый менеджер, изменяя значения в этом столбце, добивается отсутствия отрицательных плановых остатков.

Третье. Для исключения ошибок в нижней таблице применена частичная проверка вводимых данных. В столбец «Плательщик» невозможно ввести произвольное значение, можно только выбрать одно из значений, заданных в верхней таблице. Это сделано при помощи инструмента Проверка данных. Таким же образом можно защитить от ввода столбцы «Бизнес/подразделение» и «Наименование статьи бюджета», если предварительно сделать соответствующие справочники. Для «полного счастья» можно защитить верхнюю таблицу от изменения.

Подробнее об используемых инструментах читайте в учебнике Excel онлайн:

Об условном форматировании: Глава 2. Работа с ячейками: ввод, форматирование

О проверке данных и защите ячеек: Глава 4. Защита данных в Excel от нежелательных изменений

Регламентируем работу сотрудников с платежами

Чтобы платежный календарь компании решал все возложенные на него задачи, будет не лишним регламентировать работу сотрудников, которые участвуют в оперативном управлении платежами на основе заявок на расход ДС. Для этого руководитель финансово-экономической службы разрабатывает инструкцию по работе с платежами компании, в которой прописывает алгоритм действий сотрудников, их полномочия и ответственность за качество планирования и контроля над фактом расхода ДС.

Например, в инструкции могут содержаться следующие положения:

<…>

1. Уполномоченные сотрудники подразделений компании подают заявки на расход денежных средств для осуществления наличных (документы — служебные записки или заявки на расходование средств) и безналичных платежей (документы — счета на оплату или счета-фактуры на товары, выполненные работы или услуги; договоры на покупку ТМЦ, оборудования или оказания услуг) бюджетному контролеру. На всех без исключения заявках обязательно должна быть утверждающая виза руководителя подразделения с расшифровкой фамилии.

2. Бюджетный контролер ежедневно проверяет заявки на соответствие утвержденному бюджету расходов БДДС и корректность оформления и в случае обнаружения нарушений доводит информацию о них инициатору расхода в день поступления заявки.

3. Корректные заявки, поступившие до 16:00, включаются в платежный календарь на следующий день, поступившие после 16:00 — в платежный календарь послезавтрашнего дня.

На основании принятых заявок бюджетным контролером ежедневно до 17:00 корректируется платежный календарь на текущий месяц.

3. Ежедневно до 10:00 главный бухгалтер компании определяет сумму денежных средств, имеющихся в наличии на расчетных счетах и кассах организации, которые могут быть израсходованы на погашение обязательств в соответствии с платежным календарем на текущий день, и доводит ее до сведения бюджетного контролера.

4. Если имеющихся денежных средств достаточно для погашения заявок платежного календаря на текущий день, бюджетный контролер распределяет платежи по банкам и передает платежный календарь в срок до 11:00 в бухгалтерию для осуществления платежей.

5. Если имеющихся денежных средств недостаточно для погашения заявок платежного календаря на текущий день, бюджетный контролер до 10:30 передает платежный календарь в финансовую комиссию.

6. Финансовая комиссия перераспределяет имеющиеся в распоряжении денежные средства в соответствии с приоритетностью и срочностью погашения тех или иных обязательств и до 11:00 возвращает скорректированный платежный календарь бюджетному контролеру.

7. Состав финансовой комиссии компании:

– председатель комиссии — директор компании;

– члены комиссии — главный бухгалтер, главный инженер, заместитель директора по коммерции, начальник отдела снабжения, заместитель директора по логистике.

8. В случае обращения представителей поставщиков по вопросам сроков и объемов погашения, имеющихся у компании перед ними обязательств, секретарь директора переадресует поставщиков на сотрудников компании, ответственных за решение данных вопросов в соответствии с приложением к данной инструкции

Приложение

Распределение зон ответственности за оплату денежных средств

|

ЦФО |

Ответственный |

Статья расхода денежных средств |

|

Расходы |

||

|

Коммерческая служба |

Управляющий магазинами |

Аренда торговых мест |

|

Коммерческая служба |

Начальник отдела маркетинга |

|

|

Коммерческая служба |

Коммерческий директор |

Поощрение покупателей |

|

Коммерческая служба |

Коммерческий директор |

Закупка товаров для перепродажи |

|

Служба снабжения |

Начальник отдела снабжения |

Сырьё для производства продукции |

|

Служба снабжения |

Менеджер по снабжению |

Упаковка и тара |

|

Служба снабжения |

Менеджер по снабжению |

Специи, добавки, оболочка |

|

Служба гл. инженера |

Главный инженер |

Вода, стоки |

|

Служба гл. инженера |

Старший электрик |

Электроэнергия |

|

Служба гл. инженера |

Главный инженер |

Газ |

|

Служба гл. инженера |

Начальник стройцеха |

Ремонт и содержание зданий, помещений |

|

Служба гл. инженера |

Старший механик |

Ремонт и содержание оборудования |

|

Служба логистики |

Начальник транспортного цеха |

Запчасти и комплектующие для транспорта |

|

Служба логистики |

Начальник транспортного цеха |

ГСМ |

|

Служба логистики |

Зам. директора по логистике |

Транспорт найм |

|

Служба ИТ |

Системный администратор |

Услуги связи |

|

Служба ИТ |

Начальник службы ИТ |

Закупка компьютеров и оргтехники |

Такая инструкция сделает прозрачной процедуру осуществления платежей на основе платежного календаря, снимет подавляющее число вопросов и разногласий по взаимодействию сотрудников различных подразделений компании и позволит оптимизировать время, необходимое на проведение текущих платежей компании.

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПЛАТЕЖНОГО КАЛЕНДАРЯ

Платежный календарь — плановый финансовый документ, предназначенный для формирования графика денежных потоков на ближайший период (от нескольких рабочих дней до месяца) таким образом, чтобы гарантировать оплату всех утвержденных платежей, минимизировать излишки денежных средств на счетах, избежать кассовых разрывов.

Платежный календарь формируется через консолидацию платежных заявок от соответствующих структур компании в разрезе принятых статей движения денежных средств.

Обычно платежный календарь составляют с подневной детализацией, что позволяет своевременно спрогнозировать возникновение серьезных проблем с ликвидностью и принять соответствующие меры. Именно поэтому чаще всего горизонт планирования — месяц, шаг планирования — день.

Утвержденный платежный календарь должен иметь непосредственную взаимосвязь с утвержденным ранее годовым бюджетом движения денежных средств (БДДС). Эти документы связаны друг с другом, один вытекает из другого, однако у них есть отличия. Платежный календарь — более подробный документ. По сути, это расшифровка бюджета движения денежных средств. Все показатели платежного календаря в идеале должны быть в рамках утвержденного БДДС.

Для бюджета движения денежных средств год — нормальный срок планирования, позволяющий обеспечить достаточную точность прогнозных данных. Год для платежного календаря — слишком большой период. Очень сложно, например, в декабре одного года обеспечить подробную разбивку платежей на декабрь другого года, особенно в привязке к конкретным поставщикам и договорам, которые, возможно, еще не заключены.

Платежный календарь с меньшей детализацией будет просто похож на БДДС, поэтому чаще всего его составляют на следующий месяц (известны контрагенты, основные платежи и даты).

В этом случае может проявляться еще одно отличие платежного календаря от бюджета движения денежных средств — уточнение сумм БДДС, статей движения денежных средств и других параметров. Ведь в бюджетах отклонения фактических данных от плановых неизбежны. Задача финансиста состоит в том, чтобы эти отклонения были как можно менее существенны.

Формирование платежного календаря приближено во времени к осуществляемым платежам, поэтому делать прогнозы легче, можно учесть изменения в рыночной ситуации и финансово-хозяйственной деятельности предприятия. По этой же причине данные платежного календаря более точные, чем данные БДДС. Таким образом, при формировании платежного календаря будут возникать расхождения между базовыми утвержденными плановыми данными в БДДС и уточненными прогнозными данными календаря.

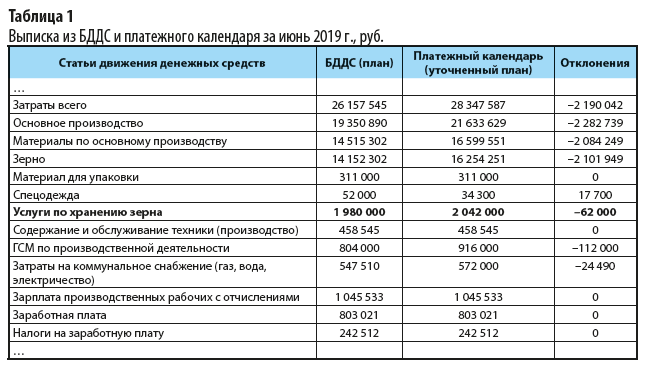

ПРИМЕР

На мукомольном предприятии в декабре 2018 г. утвержден БДДС на следующий год. В мае 2019 г. при формировании платежного календаря на июнь 2019 г., включающего оперативные платежные плановые данные, выявили возникшие отклонения от первоначального плана (табл. 1).

Повышенный спрос на мукомольную продукцию способствовал тому, что в мае 2019 г. были заключены дополнительные контракты. Согласно контрактам на первой неделе июня 2019 г. должны поступить незапланированные ранее авансы от покупателей — 2 300 000 руб.

По уточненному плану у компании возникнут резервы денежных средств в размере 2 300 000 руб. Они были учтены при формировании платежного календаря на июнь 2019 г.

Соответственно, в платежном календаре была запланирована большая сумма платежей за сырье — 16 254 251 руб. против первоначальных 14 152 302 руб. Отклонение — 2 101 949 руб. Сырье необходимо, чтобы увеличить производственные мощности, выпустить больший объем продукции для расчета за авансы покупателей.

Учли и другие изменения в финансово-хозяйственной деятельности. Например, за спецодежду в мае 2019 г. оплачена большая сумма, чем планировали, чтобы попасть под акцию поставщика и получить выгодные скидки.

Временное отрицательное отклонение мая 2019 г. по данной статье денежных средств даст экономию в июне 2019 г.

При сравнении платежного календаря и БДДС никакие отклонения факта от плана не возникнут, так как данные календаря тоже будут прогнозом, но уточненным.

Отклонения, изначально возникающие при формировании платежного календаря, финансовая служба должна тщательно проанализировать, чтобы оценить их обоснованность и необходимость. После этого отклонения должны быть утверждены службами и руководством компании. Фактически речь идет об утверждении отклонений принятого годового БДДС.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫСкачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Нормативные акты

Деятельность, связанная с реестром требований, находится под регулированием и регламентированием большого количества документов генерального и частного образца:

- государственные и правительственные постановления, приказы;

- локальные нормативные акты, разработанные в рамках предприятия;

- общие правила бухгалтерского учета;

- местные формы бумаг, регулирующие взаимоотношения и расчеты между сторонами.

Таким образом, есть большое количество документов, регулирующих процесс. Расчетные действия должны управляться мощной нормативно-правовой базой во избежание ошибок и недочетов.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Сравнение с ОК 48, ОК 53

Главным общим свойством марок расходных материалов ОК 46, ОК 48 И ОК 53 является их назначение — предназначены они в основном для сварки низкоуглеродистых и углеродистых сталей. Сварочные характеристики определяются видом покрытия электродов. Марка ОК 46 имеет рутиловое покрытие, ОК 48 и ОК 53 — основное.

Упаковки электродов ОК 46.00

Рутиловое покрытие делает применение электрода универсальным в плане использования вида источника тока — он может быть как постоянным, так и переменным. Расходники марок ОК 48 и ОК 53 выполняют качественный шов только на аппарате постоянного тока.

Электроды ОК 46 в силу высокой стабильности сварочной дуги (вне зависимости короткая она или длинная) используют в работе недостаточно квалифицированные сварщики. При этом получают соответствующий всем нормам шов. Электроды ОК 48 и ОК 53 сваривают только на короткой дуге. Поэтому ими пользуются опытные сварщики для производства ответственных швов. Так, например, расходными материалами марки ОК 53.70 надежно выполняется сварка стыков труб.

При выполнении работ, где зачистить сварочные кромки бывает затруднительно преимущество электродов марки ОК 46 перед визави с основным покрытием выглядит достаточно явно.

Оптимизация платежного календаря

Оптимизация платежного календаря опирается на несколько основных приемов:

- заложить часть расходов в бюджете на более поздний период;

- разделить крупный платеж на несколько частей, чтобы распределить его между несколькими периодами;

- добиться льготных условий поставок, например, воспользоваться коммерческим кредитом;

- расчет с помощью альтернативных способов, например, товарным векселем;

- конвертация платежных средств, например, продажа векселя позволяет получить денежные средства на расчетный счет для погашения платежей;

- провести дополнительное краткосрочное банковское кредитование компании, при этом, однако, следует учесть увеличение выплат по процентам и погашение кредита в будущих периодах.

Рассматривая указанные способы, к которым предприятия прибегают в практике хозяйственной деятельности, следует отметить, что наименее болезненны для компании первые три приема, так как они не ведут к увеличению объемов платежей и вызывают рост расходов компании. Четвертый и пятый прием связаны в первую очередь с организационными сложностями, поэтому они менее привлекательны при оптимизации платежного календаря. Наконец, краткосрочное банковское кредитование ведет к росту расходов компании и является нежелательным для предприятия, ведущего успешную хозяйственную деятельность. Поэтому прибегать к последнему приему следует только в самых крайних случаях.

Рассматривая приведенный выше пример проекта платежного календаря, можно сделать вывод о необходимости его оптимизации, для чего воспользуемся первым приемом. Для этого следует перенести с июля, августа и октября на сентябрь и ноябрь часть платежей поставщикам. В результате проведенной оптимизации составим новый платежный календарь.

Пример оптимизированного проекта платежного календаря на полугодовой период представлен в таблице

|

Наименование статей |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

Итого |

|---|---|---|---|---|---|---|---|

|

ПЛАТЕЖИ |

|||||||

|

За материалы, топливо, электроэнергию, товары, услуги |

38337 |

33943 |

55029 |

37747 |

68069 |

34581 |

267706 |

|

Платежи в бюджет и социальные фонды |

3254 |

3157 |

2947 |

2898 |

3421 |

3120 |

18797 |

|

Проценты по кредитам |

211 |

228 |

221 |

253 |

229 |

232 |

1374 |

|

Расходы на оплату труда |

8387 |

8485 |

8699 |

8641 |

8524 |

8441 |

51177 |

|

Перечисление средств на депозиты |

250 |

250 |

300 |

250 |

300 |

300 |

1650 |

|

Погашение кредита |

1021 |

971 |

1008 |

988 |

992 |

994 |

5974 |

|

Прочие |

21 |

35 |

41 |

44 |

48 |

58 |

247 |

|

Итого платежей |

51481 |

47069 |

68245 |

50821 |

81583 |

47726 |

346925 |

|

ПОСТУПЛЕНИЯ |

|||||||

|

За реализованную продукцию |

48412 |

42444 |

61873 |

44286 |

88243 |

92341 |

377599 |

|

Возврат денег с депозитов |

250 |

250 |

250 |

300 |

300 |

300 |

1650 |

|

Ссуды полученные |

3078 |

4550 |

6821 |

6500 |

5200 |

4300 |

30449 |

|

Прочие |

11 |

27 |

31 |

22 |

18 |

19 |

128 |

|

Итого поступлений |

51751 |

47271 |

68975 |

51108 |

93761 |

96960 |

409826 |

|

Превышение платежей над поступлениями |

-270 |

-202 |

-730 |

-287 |

-12178 |

-49234 |

-62901 |

|

Превышение поступлений над платежами |

270 |

202 |

730 |

287 |

12178 |

49234 |

62901 |

Если после оптимизации платежного календаря на протяжении всего периода превышение платежей над поступлениями имеет отрицательные значения, а превышение поступлений над платежами – положительные, это позволяет сделать вывод об удовлетворительном положении компании в плане эффективности хозяйственной деятельности. Такая ситуация означает, что в любой период предприятие сможет рассчитаться по своим обязательствам за счет поступлений от основного вида деятельности.

В случае если компания не имеет достаточно средств для оплаты всех счетов в определенный день, часть запланированных платежей следует переносить на другие дни. В соответствии с этим при необходимости должен пересчитываться и платежный календарь. В случае появления несоответствия в пересчитанном платежном календаре, он должен быть оптимизирован с помощью рассмотренных выше приемов.

В целях поддержания эффективности внутренней финансовой дисциплины рекомендуется также, чтобы окончательный вариант платежного календаря утверждался начальником финансового отдела с руководством предприятия.

Универсальная система планирования ресурсов, URP

Представляю очень простое и универсальное решение для сквозного планирования всех ресурсов предприятия от продаж до производства, логистики, HR, финансов и т.д. Система позволяет создавать расписания для любых ресурсов и планировать календарные потребности всех ресурсов предприятия, включая отражение в бюджетах рамках одного цикла планирования (например, планировать платежный календарь сразу к поставкам сырья к календарным потребностям производства одним нажатием кнопки). Также данный подход и система пригодны для задач моделирования и прогнозирования, например, для задач моделирования прибыли, нахождения точки безубыточности, ценообразования.

1 стартмани