Сколько стоит онлайн-касса для ип и ооо

Содержание:

- Введение (установка и регистрация) онлайн-кассы ИП: нюансы

- ИП на НПД

- Новый ФФД 1.2 для маркировки

- Самый дешевый вариант использования онлайн-кассы

- Новые требования к чекам

- Правила для ИП на ПСН

- Можно ли ИП в 2021 году избежать покупки кассового аппарата?

- Кто может не применять онлайн-кассу и в каких случаях

- Главное новшество: номенклатура в чеке

- Новый тип ККТ

- Суть изменений по ККТ

- «Бескассовых» видов деятельности в п. 2 ст. 2 54-ФЗ стало больше

- Планы на 2021 год

- Ответственность за нарушения работы с онлайн-кассами для ИП

- Кому нужна онлайн касса по закону?

- Что будет нарушителям

- Кассовый аппарат ИП при ЕНВД

- Штрафы за нарушение требований закона

- Кто обязан использовать новые кассы

- Виды касс

- Почему вносятся поправки, касающиеся ИП без наемных работников

- Кассовый аппарат ИП при УСН

Введение (установка и регистрация) онлайн-кассы ИП: нюансы

Установка онлайн-кассы хозяйствующим субъектом, который должен или желает ее применять, предполагает:

1. Закупку онлайн-кассы, подключение устройства к электросетям, интернету, размещение на рабочих местах кассиров.

2. Установку и настройку кассового и при необходимости товароучетного ПО.

3. Регистрация онлайн-кассы в ФНС.

Подробнее об этой процедуре читайте здесь.

4. При необходимости — проведение обучения сотрудников.

Использование онлайн-касс и ККМ старого образца не слишком сильно различается. Основную часть своих уникальных функций настроенные онлайн-кассы выполняют без участия кассира. Однако менеджерам магазина имеет смысл сообщить сотрудникам о том, что:

1. Не нужно по окончании смены формировать Z-отчет, поскольку он, как и другие платежные данные, передается в ФНС через интернет автоматически.

2. Электронный чек должен быть направлен покупателю по первому его требованию, иначе ФНС при отказе это сделать наложит штраф:

- 2000 руб. на должностное лицо или ИП;

- 10 000 руб. на хозяйствующий субъект как на юрлицо (п. 6 ст. 14.5 КоАП РФ).

Важно! КонсультантПлюс предупреждаетШтрафа за непробитый чек (неприменение ККТ), за применение ККТ, которая не соответствует установленным требованиям, либо за применение ККТ с нарушением порядка регистрации, перерегистрации и применения, а также за ненаправление (невыдачу) покупателю (клиенту) кассового чека можно избежать. Для этого нужно…Подробнее смотрите в К+, получив бесплатный пробный доступ

Важный нюанс: фискальный накопитель в онлайн-кассе нужно менять (и одновременно осуществлять регистрацию нового накопителя):

- 1 раз в 3 года — бизнесам на УСН, ПСН,ЕСХН и тем, которые оказывают услуги (п. 6 ст. 4.1 закона 54-ФЗ);

- 1 раз в 13 месяцев — всем остальным продавцам.

ИП на НПД

С 2020 года в 23 регионах России проводится эксперимент по внедрению нового налогового режима для самозанятых лиц и предпринимателей. Он основан на уплате налога на профессиональный доход (НПД). Онлайн-касса для ИП на НПД не нужна. Вместо этого они формируют чеки при помощи специального приложения ФНС «Мой налог».

Перейти на уплату НПД предприниматель может в том случае, если эксперимент проводится в его регионе. Также должны исполняться такие условия:

- у ИП нет наёмных работников;

- он не занимается торговлей;

- его доход не превышает 2,4 млн рублей в год.

Совмещать НПД с другими системами запрещено. Зато не нужно подавать отчётность и самому считать налоги — это сделает ИФНС.

Деятельность, попадающая под исключение

Есть направления бизнеса, при которых кассы не применяются вовсе. Их перечень приведён в уже упомянутой статье 2 закона 54-ФЗ. Так, онлайн-касса для ИП и организаций в 2020 году не нужна, если осуществляется:

- продажа в киосках газет и журналов при условии, что их оборот составляет не менее 50% от общего;

- обеспечение питанием учащихся и работников школ и иных образовательных организаций во время учёбы;

- торговля на выставках, ярмарках продовольственными и непродовольственными товарами, кроме внесенных Правительством РФ в отдельный перечень;

- развозная и разносная торговля;

- продажа мороженого, молока, безалкогольных напитков и воды в киосках;

- реализация некоторых продуктов из автоцистерн (квас, молоко);

- сезонная продажа фруктов и овощей;

- сдача в аренду жилых помещений (только для предпринимателей);

- присмотр за детьми, инвалидами и пожилыми;

- огородные работы, услуги носильщиков и некоторые другие.

Также нет необходимости применять ККТ при такой деятельности:

- продажа через механические торговые автоматы (конфеты, игрушки и прочие мелочи);

- осуществление религиозных обрядов и церемонии, реализация религиозных предметов и литературы;

- продажа лекарственных препаратов и медицинских изделий аптеками, находящимися в фельдшерских пунктах сельских местностей;

- приём платы органами государственной власти и местного самоуправления за парковки;

- приём платы страховщиками при осуществлении расчётов с участием агентов, которые не являются организациями или ИП;

- приём платы государственными и муниципальными библиотеками в части оказания услуг, связанных с библиотечным делом.

Новый ФФД 1.2 для маркировки

Ещё одно изменение по онлайн-кассам с 2021 года связано с маркировкой. С 6 августа те предприниматели, кто участвует в обороте маркированной продукции, будут обязаны передавать фискальные данные в формате ФФД 1.2. Это необходимо для передачи через ККТ сведений об уникальных кодах, которыми при маркировке помечается каждый экземпляр товара. В чеке в связи с этим появятся новые реквизиты.

Какие кассы смогут обеспечить работу с маркированными товарами? Все, которые оснащены фискальным накопителем, поддерживающим новый формат. То есть менять ККТ не нужно, однако придётся обзавестись новым фискальным накопителем, работающим в ФФД 1.2.

Самый дешевый вариант использования онлайн-кассы

Подбирайте кассу, исходя из возможностей магазина и условий продажи. Небольшой торговой точке с маленьким потоком клиентов и не самой объемной базой товаров не нужна продвинутая и дорогая POS-система

Обратите внимание на самые дешевые варианты — они позволят вам получить простую в обращении и не перегруженную лишними функциями кассу

Следите за спецпредложениями. Многие производители и дистрибьюторы кассовой техники часто устраивают акции, которые позволяют купить онлайн-кассу и получить дополнительные услуги более выгодно

Также онлайн-кассы своим клиентам предлагают некоторые банки — например, Сбербанк или ВТБ. Если у вас открыт расчетный счет в одном из них — попробуйте обратиться к нему

Рассмотрите альтернативные способы получения касс. Некоторые компании предлагают взять онлайн-кассу в аренду — так вы сможете пользоваться ей в течение некоторого времени. Потом можно купить кассу в собственность или приобрести другой аппарат. В стоимость аренды часто включены услуги по настройка кассы и договор с ОФД. Также кассу можно купить в кредит или рассрочку, но такой вариант подойдет не всем

Не забывайте про налоговый вычет. Индивидуальные предприниматели, которые работают на патенте, имеют право вернуть до 18 000 рублей с каждой купленной кассы

При этом для оформления вычета важно соблюдать ряд определенных условий

Если у вас есть старый кассовый аппарат — узнайте, можно ли модернизировать его. Иногда это стоит дешевле, чем покупка новой онлайн-кассы

Чтобы обновить аппарат, необходимо докупить и установить специальное оборудование, а также обновить прошивку. За этими услугами стоит обращаться в сервисный центр

Новые требования к чекам

С 2021 года поменяются правила использования кассовой техники некоторыми предпринимателями. Сейчас те ИП, кто применяет спецрежимы (УСН, ЕНВД, патент и ЕСХН), могут не указывать в чеках наименование и количество товаров или услуг. Это не распространяется на тех, кто торгует подакцизными товарами. Однако с 1 февраля указывать номенклатуру в чеке будут обязаны все предприниматели.

Как именно следует отражать в чеке название реализованной позиции, в законодательстве не сказано. Каких-либо справочников номенклатуры со стандартными названиями также не создано. Поэтому указывать товары и услуги в чеке следует так, чтобы покупателю было понятно, за что он заплатил. Максимальное количество символов в названии – 128.

При отражении в чеке номенклатуры допустимо указывать наименование товарной группы. Например, «пирожок в ассортименте», если производится продажа пирожков с разной начинкой. В отношении маркированных товаров рекомендуется (но необязательно) применять Общероссийский классификатор продукции по видам деятельности либо технический регламент Таможенного союза 022/2011.

Правила для ИП на ПСН

Законом от 3 июля 2018 года № 192-ФЗ для предпринимателей на патенте было введено разрешение работать без кассовой техники. Однако с рядом оговорок, а именно:

- правило не распространяется на тех, кто занимается розничной торговлей, бытовым ремонтом, оказанием автотранспортных, ветеринарных и многих других популярных на ПСН услуг. Полный список исключений приводится в пункте 2.1 статьи 2 закона № 54-ФЗ о ККТ;

- клиенту необходимо передать или направить документ, подтверждающий факт осуществления расчета (например, товарный чек), содержащий многие обязательные для кассового чека реквизиты.

Можно ли ИП в 2021 году избежать покупки кассового аппарата?

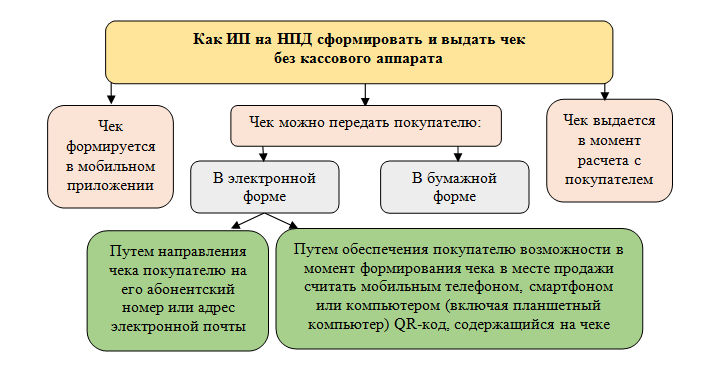

Если ИП в 2021 году перейдет на новый специальный режим «Налог на профессиональный доход» (НПД), то на приобретении онлайн-кассы он сможет сэкономить.

Подробнее см. здесь.

Однако чеки покупателям он всё равно обязан выдавать, но сделать это можно через мобильное приложение (ст. 14 закона «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ).

Нюансы выдачи чеков ИП на НПД смотрите на рисунке:

Перешедшим на НПД предпринимателям не запрещено применять для расчетов с покупателями терминалы по приему безналичных денежных средств. Главное, чтобы сведения о произведенных расчетах были переданы в налоговый орган, а покупатель смог получить чек. Ограничений на применение терминалов действующее законодательство не содержит (ч. 1 ст. 14 закона № 422-ФЗ).

В каких еще случаях ИП могут работать без онлайн-ККТ, узнайте в нашей статье.

Кто может не применять онлайн-кассу и в каких случаях

- при торговле газетами, журналами и прочей прессой;

- при реализации товаров на розничных рынках-ярмарках;

- при разносной реализации непродовольственных товаров;

- при продаже мороженого, разливных безалкогольных напитков, молока и прочих напитков в специализированных киосках;

- при торговле в отдаленных и труднодоступных местностях, где нет интернета или связь затруднена.

Эти исключения действуют для всех юрлиц и предпринимателей, но есть перечень оснований, которые предусмотрены специально для возможности неприменения ККТ для ИП на спецрежимах:

- При сдаче в аренду (внаем) принадлежащих предпринимателю на праве собственности жилых помещений, в том числе вместе с машино-местами, расположенных в многоквартирных домах.

- Реализация навынос входных билетов и абонементов на посещение государственных или муниципальных театров (за исключением реализации через интернет).

- При расчетах через автоматы, которые не питаются электроэнергией, монетами.

Необязательна до 01.07.2021 онлайн-касса для ИП без наемных работников, применяющих УСН и реализующих продукцию собственного производства. Если у предпринимателя появляется работник по найму, ему дается 30 календарных дней с даты заключения трудового договора на приобретение и регистрацию в ИФНС кассового аппарата в установленном порядке. В остальных случаях необходимо начать использование ККТ с начала осуществления деятельности, при котором его применение является обязательным.

Главное новшество: номенклатура в чеке

Самое важное изменение для ИП в 2021 году – с 1 февраля онлайн-касса должна отражать в чеке номенклатуру реализуемых позиций. Требование затронет тех, кто применяет УСН, ЕСХН или работает на патенте

До указанной даты ИП на спецрежимах вправе не включать в чек подробности – достаточно общей суммы реализации. Однако с начала февраля к ним предъявляются такие же требования, как к организациям и предпринимателям на основной налоговой системе. В чеке ККТ с этого момента должны быть:

- название каждого товара, работы или услуги;

- количество;

- стоимость единицы.

Наименования разных товаров, в том числе однотипных, должны различаться. Например, если в продаже пирожки с разной начинкой, то следует указывать: пирожок с яблоком, пирожок с капустой, пирожок с картофелем. Если товар идентичный, например, молоко одинаковой жирности, целесообразно указать торговую марку или производителя: молоко «Моя деревня» 2,5%, молоко «Зорька» 2,5%.

Если покупатель вернул товар или отказался от услуги, те же реквизиты необходимо указывать в чеке ККТ с признаком расчета «Возврат прихода».

Если в момент оплаты точный список реализуемых позиций и их объём определить невозможно, допустимо указать общее название. Например, при внесении суммы за образовательные услуги можно указать «оплата за обучение». В таком случае формируется 2 чека:

- в момент внесения предоплаты на её сумму. Признак расчёта – «Аванс»;

- в момент совершения операции. В чек кассы с признаком «Полный расчёт» нужно внести весь список реализуемых позиций с названием, количеством и стоимостью единицы каждой из них. А при необходимости и сумму доплаты.

Штраф за нарушение

Если предприниматель проигнорирует требования закона в части номенклатуры в чеке, с 1 февраля 2021 года за это он может поплатиться штрафом по статье 14.5 КоАП. Его сумма для ИП составит 1,5-3 тыс. рублей.

Как подготовиться

Внести номенклатуру в кассу можно вручную или чрез загрузку файла. Для этого применяется кассовое ПО, сторонние сервисы или учётная система.

Ручной способ подойдёт тем, у кого немного позиций к реализации. Наименования формируются на основании данных на этикетках и ценниках товаров, дорабатываются с учётом приведённых выше требований или придумываются (для услуг). В базу данных кассы вносится название позиции и цена за единицу.

Вносить товары вручную трудоёмко. А учитывая, что печатать в чеке номенклатуру кассы должны уже с 1 февраля 2021 года, времени на это совсем не остаётся.

Новый тип ККТ

В рамках кассовой реформы, которая началась в 2017 году, предпринимателей обязали перейти на онлайн-кассы. Это устройства нового типа, в которых используется цифровой модуль памяти – фискальный накопитель. Он пришел на смену ЭКЛЗ – электронной защищенной контрольной ленте, на которую фискальная информация записывалась ранее.

Благодаря современным технологиям касса теперь передает информацию о расчетах на сервер ФНС, то есть предъявлять модуль памяти для проверки не нужно. Регистрация, снятие с учета или внесение изменений в карточку ККТ также производится через интернет. Применять аппараты старого образца (с ЭКЛЗ) на территории России запрещено.

Иногда ККТ используется в автономном режиме, то есть без передачи сведений в налоговые органы в момент расчета. Это разрешено тем, кто ведет бизнес в отдельных отдаленных населенных пунктах. Но и в этом случае следует применять онлайн-кассу с фискальным накопителем, поскольку его периодически нужно представлять в ИФНС для считывания информации.

Суть изменений по ККТ

Реформа проводилась в двух направлениях:

- Старые кассовые аппараты постепенно заменялись на современные, имеющие в качестве модуля памяти фискальный накопитель. Это устройство может не только запоминать огромный объём информации в электронном виде, но и передавать данные в режиме онлайн на сервер ФНС. В итоге у налоговой службы всегда есть актуальная информация о продажах и прочих операциях.

- Расширился круг лиц, которые должны применять ККТ. В первую очередь онлайн-кассы начали использовать субъекты на основной и упрощённой системах налогообложения. Плательщики ЕНВД и предприниматели на ПСН получили отсрочку. С середины 2019 года она должна была закончиться. Однако Правительство решило пойти навстречу малому бизнесу и ввело новые послабления, но не для всех.

Итак, кому же нужны онлайн-кассы в 2020 году? Кассовые аппараты обязаны применять все, кто осуществляет расчёты с физическими лицами за товары, работы или услуги. Причём под расчётом понимается не только приём денег, но и их выдача, а также поступление или возврат предоплаты (аванса), реализация в кредит, предоставление и погашение займов, расчёты по выигрышам (ставкам, лотереям).

Есть ещё одно очень важное изменение, которое внесла кассовая реформа. ККТ применялась ранее только в расчётах, в которых участвуют наличные денежные средства

Сейчас правила такие:

- В бизнес-расчётах, то есть когда обеими сторонами сделки выступает организация или ИП, касса применяется при наличном способе оплаты и при применении банковской карты с её предъявлением к терминалу. Если организация рассчитывается переводом денежных средств со счёта на счёт, использовать кассу не нужно.

- В расчётах с физическими лицами за товары, услуги и работы ККТ применяется вне зависимости от способа оплаты. То есть выбивать чек нужно при приёме от гражданина наличных средств, банковской карты, перевода на счёт посредством онлайн-банка или через оператора в офисе, а также при оплате средствами электронного кошелька.

«Бескассовых» видов деятельности в п. 2 ст. 2 54-ФЗ стало больше

По новому закону должен откорректироваться также перечень видов деятельности (в значительной степени общий как для ИП, так и для юрлиц), при осуществлении которых контрольно-кассовую технику применять необязательно. Данный перечень стационарно закреплен в пункте 2 статьи 2 Закона № 54-ФЗ. Там — после принятия закона 129-ФЗ от 06.06.2019, появились нормы о том, что онлайн-кассы можно не применять (также без обязательной выдачи документа, альтернативного кассовому чека, но при желательности его выдачи — в виде товарного чека или БСО):

- ИП, при сдаче в аренду жилых помещений (добавлено «а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах»), если соответствующие помещения и машино-места принадлежат ИП на праве собственности;

- ИП (и юрлицам) при розничной продаже бахил.

При этом, ИП и юрлица сохранят возможность неиспользования ККТ при продаже бахил, даже если используют при такой продаже вендинговые аппараты.

Планы на 2021 год

Мы рассказали про новшества в применении онлайн-кассы с 2021 года для ИП. Эти изменения уже утверждены. Теперь же кратко про свежие новости о том, что ещё может ждать предпринимателей в этой области.

Правительство задумало полностью переработать структуру законодательства о ККТ. В Налоговом кодексе может появиться самостоятельный раздел, посвящённый оперативному контролю. Закон 54-ФЗ в таком случае будет отменён. Вот основные новшества, которые мы можем увидеть уже в этом году:

- в НК РФ пропишут термин «фиксация расчётов» – она будет проводиться на основе кассовых и расчётных чеков, которые поступают на сервера ФНС;

- появятся понятия «мнимый расчёт» (несуществующая операция, которая проводится лишь для вида) и «притворный расчёт» (один расчёт с целью прикрыть другой). За это будут штрафовать;

- исчезнут бланки строгой отчётности;

- контроль в части применения ККТ будет проходить в форме оперативных проверок. Проверяющие получат гораздо больше полномочий и смогут привлекать к мероприятиям ФСБ;

- штрафы за нарушения, связанные с ККТ, перенесут из КоАП в Налоговый кодекс. Некоторые из них увеличат. Например, за приём денег «мимо кассы» ИП заплатит 50% от суммы расчета (сейчас 25-50%), но не менее 10 тыс. рублей. Такой же штраф будут налагать за притворный и мнимый расчёт;

- появятся новые виды санкций. За нарушение правил применения ККТ смогут блокировать автоматы для расчётов, счета, а также приостанавливать деятельность. Кроме того, с привлечением органов Роскомнадзора будут блокировать сайты, программные продукты, приложения и страницы в соцсетях, через которые проводятся расчёты без чеков.

Итак, мы рассказали про ожидающие ИП в 2021 году изменения, которые связаны с онлайн-кассами. Некоторые из них давно утверждены и точно вступят в силу – это требования к номенклатуре в чеке, отмена отсрочки и новый формат для маркировки. Что же касается глобальной переработки законодательства, то это пока в проекте. Следите за новостями, чтобы не пропустить новые требования, которые могут ввести для ИП в 2021 году.

Ответственность за нарушения работы с онлайн-кассами для ИП

Предпринимателя привлекут к административной ответственности за:

- неприменение онлайн-кассы;

- применение ККТ, не соответствующей установленным требованиям;

- применение ККТ с нарушением порядка регистрации или перерегистрации;

- непредоставление информации и документов по запросам органов ФНС;

- невыдача покупателю (клиенту) кассового чека;

- отсутствие в кассовом чеке обязательных реквизитов.

ВАЖНО!

- 3000 рублей для должностного лица;

- 10000 рублей для юрлица или ИП.

За неприменение онлайн-кассы размер штрафа следующий:

- для должностных лиц и ИП — от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10000 рублей;

- для юрлиц — от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 рублей.

Кому нужна онлайн касса по закону?

От необходимости приобретения и использования новой или модернизированной ККТ не спасает даже применение налоговых спецрежимов и микромасштаб коммерческого начинания. В 2019 году онлайн кассы должны применять:

- юрлица;

- предприниматели на ОСНО, УСН, ЕСХН;

- ИП на патенте и ЕНВД (общепит и розница) с наемным персоналом.

Последними на обязательное использование кассовых аппаратов с фискальным модулем перейдут предприниматели на патенте и ЕНВД, не имеющие сотрудников. Для них срок на подготовку истекает 1 июля 2019 года.

Несмотря на практически сплошной охват средствами ККТ, налоговики оставили несколько направлений, где можно работать без онлайн касс, ст. 2 закона 54-ФЗ от 2003 года:

-

продажа печатных изданий периодического выхода;

-

передача ценных бумаг;

-

обилечивание пассажиров общественного транспорта;

-

обеспечение учеников и преподавателей питанием в образовательных учреждениях;

-

торговля на рынке с открытых прилавков (только непродовольственный ассортимент);

-

выносная торговля, безалкогольные напитки в розлив и из автоцистерн;

-

прием вторсырья (кроме металлолома и драгметаллов);

-

ремонт обуви, металлической галантереи;

-

услуги по присмотру за немощными и детьми, платная помощь по вспашке приусадебных наделов и распиловке дров, услуги носильщиков в местах отправления и прибытия пассажиров;

-

передача в аренду собственного жилья (только для ИП).

Закон также не требует использования ККМ в банках при совершении безналичных переводов и в автоматических торговых аппаратах при условии, что они работают исключительно с монетами и без подключения к сети электропитания или аккумулятору.

Отдельно стоит упомянуть самозанятых граждан (участников эксперимента по внедрению налога на профессиональную деятельность).

Эту категорию налогоплательщиков ввели в действие с 1 января 2019 года законом 422-ФЗ от 2018 года.

При проведении расчетов с клиентами им достаточно использовать специализированное приложение «Мой налог», в котором автоматически присваивается фискальный номер торговой операции.

Стандартная комплектация онлайн кассы

К сожалению, простое прочтение закона о применении ККТ № 54-ФЗ не сможет облегчить предпринимателю задачу по выбору нужной ему модели и определиться с суммой затрат. В нем лишь указано, что входит в обязательный стандартный набор:

- сам кассовый аппарат (из реестра разрешенной ККТ);

- фискальный накопитель;

- модуль для передачи информации через сеть Интернет (доступ может быть проводной, мобильный, по Wi-fi).

По желанию ИП можно купить дополнительное оборудование:

- сканер штрих-кодов;

- эквайринговый терминал;

- сканер для акцизных марок;

- модуль беспроводного подключения оборудования (если недостаточно портов для подключения всех составляющих);

- модуль обмена информацией с ЕГАИС.

Из нематериальных активов потребуется:

- специализированное ПО для загрузки торговой номенклатуры;

- программа для работы кассира, устанавливается на ПК;

- ПО для отправки информации оператору фискальных данных (ОФД)

- договор обслуживания с оператором фискальных данных из списка на сайте ФНС.

Что будет нарушителям

За работу без кассы предпринимателя оштрафуют: заберут от ¼ до ½ платежей мимо кассы, но не меньше 10 000 ₽.

| Для ИП | Для ООО | |

|---|---|---|

| За работу без кассы: если продали товар и не пробили чек | От 25% до 50% от стоимости чека, но не меньше 10 000 ₽ |

От 75% до 100% от стоимости чека, но не меньше 30 000 ₽; дополнительно — 10 000 ₽ на гендиректора |

| Если пробили чек не вовремя | Предупреждение или 5000 ₽ | Предупреждение или 5000 ₽ |

| Если пробили чек с ошибкой |

Предупреждение или от 1500 до 3000 ₽ |

Предупреждение или от 5000 до 10 000 ₽ |

| Если чек пробили, но не отдали покупателю |

Предупреждение или 2000 ₽ |

Предупреждение или 10 000 ₽ |

| За работу без кассы: если продали товар и не пробили чек |

|---|

| Для ИП: От 25% до 50% от стоимости чека, но не меньше 10 000 ₽ |

|

Для ООО: От 75% до 100% от стоимости чека, но не меньше 30 000 ₽; дополнительно — 10 000 ₽ на гендиректора |

| Если пробили чек не вовремя |

| Для ИП: Предупреждение или 5000 ₽ |

| Для ООО: Предупреждение или 5000 ₽ |

| Если пробили чек с ошибкой |

| Для ИП: Предупреждение или от 1500 до 3000 ₽ |

| Для ООО: Предупреждение или от 5000 до 10 000 ₽ |

| Если чек пробили, но не отдали покупателю |

| Для ИП: Предупреждение или 2000 ₽ |

| Для ООО: Предупреждение или 10 000 ₽ |

Если предприниматель получил штраф, но продолжает работать без кассы и уже продал товара на 1 000 000 ₽, руководителю запретят занимать эту должность в течение одного-двух лет, а бизнес закроют на срок до 90 дней.

Кассовый аппарат ИП при ЕНВД

Те индивидуальные предприниматели, которые перешли на ЕНВД имеют право не пользоваться кассовым аппаратом. Вместо этого, если покупатель или потребитель услуг потребует, ему необходимо выдать либо бланк строгой отчетности, либо товарный чек, либо квитанцию. При этом в каждом из этих документов должны содержаться строго установленные сведения:

- название самого документа – квитанция, БСО или товарный чек;

- основные данные: порядковый номер и дата выдачи документа клиенту, инициалы индивидуального предпринимателя; его ИНН;

- наименование товаров и услуг и их количество;

- полная сумма оплаты;

- обязательно: должность и ФИО сотрудника, выдавшего документ с его подписью.

Многие ИП, находящиеся на ЕНВД используют для печати таких документов уже упомянутые выше чекопечатающие машинки. Поскольку их не нужно ставить на учет в налоговые органы, это особенно удобно для предпринимателей, находящихся на ЕНВД.

Внимание! Даже в тех случаях, когда применение контрольно-кассовой техники не является законной обязанностью предпринимателя, он может обзавестись ею на добровольных началах, например, для контроля за продавцами. В этом случае регистрировать кассовый аппарат в налоговой инспекции не надо

Штрафы за нарушение требований закона

Помимо всех этих ужесточений к техническим характеристикам ККМ и существенном расширении категорий предпринимателей, обязанных выдавать кассовый чек, закон поднял размер штрафов для ИП по статье 14.5 КоАП РФ:

- неприменение ККМ – от ¼ до ½ суммы покупки, но не менее 10 000 рублей;

- повторное нарушение, если доказано, что ККМ не применялась в расчётах на сумму покупок более 1 миллиона рублей – административное приостановление деятельности ИП на срок до 90 суток;

- применение касс старого образца или нарушение порядка их регистрации/перерегистрации — предупреждение или штраф 1 500 — 3 000 рублей;

- отказ выдать покупателю бумажный чек или отправить его в электронном виде — предупреждение или штраф 2 000 рублей.

Подведём итоги — нужен ли кассовый аппарат для ИП и в каких ситуациях:

- Для ИП на УСН, ОСНО, ЕСХН требование работать только с ККТ нового образца вступило в силу с 1 июля 2017 года.

- ИП, работающим в сфере торговли и общепите на ПСН и на ЕНВД и не имеющим работников, с 1 июля 2019 года надо применять ККТ.

- Такой же срок перехода — 1 июля 2019 года — установлен и для тех ИП, которые оказывает услуги населению, и при этом имеет работников.

- Правом на временную отсрочку от касс (до 1 июля 2021 года) пользуются только ИП без работников, которые оказывают услуги населению или продают изделия собственного производства.

- Перед покупкой или модернизацией аппарата убедитесь, что модель включена в перечень ФНС.

- Заключайте договор на оказание услуг только с теми операторами фискальных данных, которые указаны в списке на официальном сайте налоговой службы.

- Перечень категорий налогоплательщиков, на которых новый порядок не распространяется, указан в статье 2 закона «О ККТ» № 54-ФЗ.

https://youtube.com/watch?v=NKIqtM87-JM

Кто обязан использовать новые кассы

Кассовые аппараты в 2019 году обязаны применять всё больше предпринимателей, но изменения будут постепенными. Нужен ли кассовый аппарат для ИП, работающих на ПСН и на ЕНВД в новом году? До какого числа нужно подключить онлайн-кассу для ИП на ЕНВД? Кто из плательщиков УСН и ОСНО в 2019 году все ещё может работать без ККТ?

В этой таблице мы собрали информацию по срокам и категориям налогоплательщиков, обязанных установить кассы нового образца.

|

Дата |

Кто обязан применять |

|---|---|

|

С 1 июля 2017 года |

Продавцы на УСН, ОСНО, ЕСХН |

|

С 1 июля 2018 года |

Предприниматели на ЕНВД и ПСН, если у них есть работники в сфере торговли и общепита |

|

С 1 июля 2019 года |

Предприниматели без работников на ЕНВД и ПСН, работающие в сфере торговли и общепита. Предприниматели с работниками при оказании услуг населению. ИП при реализации билетов в салоне общественного транспорта. |

Новый закон не только установил технические требования к ККМ, но и перечень организаций и индивидуальных предпринимателей, которые по-прежнему вправе не применять кассовый аппарат при расчётах наличностью и картой (статья 2 закона № 54-ФЗ от 22.05.03):

- продажа газет, журналов и сопутствующих товаров в киосках при условии, что не менее половины товарооборота составляют газеты и журналы (учёт выручки по этой группе товаров надо вести отдельно);

- реализация ценных бумаг;

- услуги общепита в отношении работников и обучающихся общеобразовательных учреждений, если они оказываются во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах (за исключением таких торговых мест, как магазины, павильоны, киоски, палатки, автомагазины, контейнеры и других, обеспечивающих сохранность товара), кроме продажи перечня непродовольственных товаров, утверждённом Правительством РФ;

- продажа в киосках мороженого и безалкогольных напитков в розлив;

- торговля квасом, молоком, растительным маслом, живой рыбой, керосином из автоцистерн;

- сезонная продажа овощей, фруктов, бахчевых вразвал;

- разносная торговля продовольственными и непродовольственными товарами, кроме тех, что требуют определённых условий хранения и продажи;

- приём от населения стеклопосуды и утильсырья (кроме металлолома, драгметаллов и драгоценных камней);

- реализация изделий народных художественных промыслов самими изготовителем;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- вспашка огородов и распиловка дров;

- услуги по присмотру и уходу за детьми, больными, престарелыми и инвалидами;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем жилья в наем, если оно является его собственностью;

- аптечные организации, расположенные в сельских населённых пунктах;

- ИП на ПСН по некоторым видам деятельности.

Не применять контрольно-кассовую технику могут также организации и ИП, ведущие расчёты в отдалённых или труднодоступных местностях (кроме городов, райцентров, посёлков городского типа), если эти населённые пункты указаны в перечне, утверждённом региональными органами власти. Кроме того, Приказом Минкомсвязи России от 5 декабря 2016 г. № 616 разрешено вместо онлайн-касс применять старые модели ККТ в населённых пунктах с численностью до 10 000 человек.

Но даже когда деятельность предпринимателя вписывается под эти послабления, они не действуют, если ведётся торговля подакцизными товарами или при применении автоматических устройств для расчётов (торговый автомат). Без каких-либо оговорок наличные расчёты без кассового аппарата предусмотрены только при реализации предметов религиозного культа (религиозной литературы) и оказания услуг по проведению религиозных обрядов и церемоний.

Отсрочку от ККТ получили ИП без работников, если они оказывают услуги или продают продукцию собственного производства. Работать без кассы эта категория предпринимателей вправе до 1 июля 2021 года. Однако, если ИП наймет работника до этой даты, то в течение 30 дней после заключения трудового договора надо зарегистрировать и начать применять ККТ.

Виды касс

Условно все разрешенные для установки и регистрации в ФНС аппараты можно разделить на три большие группы:

- автономные – привычные «кнопочные» кассы, например (Атолл 90Ф и 91Ф, Меркурий-115ф);

- смарт-терминалы – сенсорный планшет с вшитым ПО и встроенным принтером (например, МодульКасса, Эвотор2);

- фискальные регистраторы – принтер для печати чеков со встроенным фискальным накопителем, работает только при подключении к компьютеру или другому персональному устройству (например, Вики Принт 57Ф, Атолл 30Ф).

Кроме того, аппараты могут быть стационарные, работающие от электросети, и мобильные, работающие от аккумулятора.

Почему вносятся поправки, касающиеся ИП без наемных работников

Можно предположить, что данная поправка в части временного освобождения от онлайн-касс ИП без наемных работников связана с тем, чтобы уровнять их права с самозанятыми гражданами на период проводимого эксперимента. Как известно, в настоящее время официальная деятельность самозанятых граждан (уплачивающими налог на профессиональный доход НПД) ведется в качестве эксперимента только в четырех регионах (в Москве, Московской области, Калужской области и Татарстане). А как быть жителям других регионов?

Предположим, что гражданка А из Москвы самостоятельно оказывает услуги маникюра на дому и с 2019 года работает как самозанятая — при этом может не использовать онлайн-кассу по закону.

Гражданка Б из Санкт-Петербурга (или любого другого региона, не входящим в эксперимент по самозанятым), также оказывает подобные услуги маникюра на дому самостоятельно и, чтобы не нарушать закон, оформилась в качестве индивидуального предпринимателя. При этом (пока не были внесены соответствующие поправки) была обязана начать применять онлайн-кассу с 1 июля 2019 года. Гражданка Б и готова была бы работать как самозанятая, но у неё такой возможности нет — т.к. её регион не входит в пилотный проект.

Получается несправедливость — гражданки А и Б при осуществлении ими подобной деятельности находятся не в равных условиях:

- А в Москве (или других трех регионах эксперимента) может работать без ККТ;

- Б в Санкт-Петербурге (или любом другом регионе, не входящим в эксперимент по самозанятым) должна применять онлайн-кассы с 01.07.2019.

Вводимые поправки восстанавливают справедливость: ИП без наемных работников могут осуществлять деятельность (близкую к деятельности самозанятых) до 2021 года (на период эксперимента по самозанятым только в 4-х регионах) без применения онлайн-касс, а после вступления в силу закона для самозанятых на всей территории РФ — у них будет возможность зарегистрироваться в качестве самозанятых в любом регионе РФ и тем самым получить возможность не применять ККТ уже по данному признаку.

Следует учесть, что для самозанятых есть ограничения по размеру дохода: до 200 тысяч рублей в месяц или 2,4 млн рублей в год. Если доход больше, то придется работать в качестве ИП или юридического лица.

Вернемся к обсуждению вносимых поправок.

Кассовый аппарат ИП при УСН

Индивидуальный предприниматель, остановивший свой выбор на упрощенной схеме налогообложения, при наличных расчетах с клиентами, обязательно должен иметь кассовый аппарат. В тех случаях, если покупатель или потребитель услуг ИП производит оплату через банковские дебетовые или кредитные карты, выдавать кассовые чеки тоже необходимо.

Исключения:

- контрольно-кассовую технику можно не применять, если индивидуальный предприниматель- «упрощенец» работает только через безналичные банковские переводы на расчетные счета юридических лиц и других ИП;

- индивидуальный предприниматель работает в отдаленном или труднодоступном районе, где применение кассовых аппаратов по каким-либо причинам невозможно;

- при оказании некоторых видов услуг населению есть установленное законом право заменять кассовые чеки выдачей бланков строгой отчетности.