Ликвидность

Содержание:

- Определение коэффициента быстрой ликвидности

- Коэффициент абсолютной ликвидности предприятия

- Общий коэффициент ликвидности предприятия

- Ликвидные активы в балансе

- Анализируем ликвидность предприятия с помощью относительных показателей

- Ликвидность денег

- Коэффициенты ликвидности оборотных средств

- Как посчитать ликвидность?

- Для чего нужна ликвидность?

- Текущий показатель

- Как повысить ликвидность предприятия?

- Коэффициент быстрой ликвидности

- Практическое применение

- Ликвидность банка

- Ликвидность баланса, группировка активов и пассивов баланса

- Ликвидность ценных бумаг (фондового рынка)

- Синонимы и почти синонимы данного термина — понимание важно

- Выводы о том, что означает изменение показателя

Определение коэффициента быстрой ликвидности

Рассмотрим подробнее коэффициент быстрой (срочной) ликвидности, являющийся отношением всего объема действующих активов с высокой ликвидностью к действующим краткосрочным пассивам. Все конкретные значения для вычисления коэффициента берутся из бухгалтерского отчета компании, что заметно упрощает применение инструмента.

С его помощью компания может оценить собственную платежеспособность как в краткосрочном периоде, так и в среднесрочном. Самые ликвидные активы компании, за счет которых возможно погашение задолженности:

- наличные деньги;

- дебиторская задолженность;

- краткосрочные вклады.

Коэффициент применяется для внутренних и внешних целей. В качестве внешней потребности расчет коэффициента быстрой ликвидности требуется со стороны кредиторов для выдачи новых займов. Показатель достоверно отражает способность организации платить по счетам.

Существует версия, что во время расчета коэффициента срочной ликвидности могут учитываться даже абсолютно все оборотные активы, но это скорее альтернативный вариант применения, чем основной

Отличие от других разновидностей подсчета ликвидности всей организации: принимаются во внимание только высоколиквидные активы

Коэффициент абсолютной ликвидности предприятия

Под коэффициентом абсолютной ликвидности понимается соотношение всех финансовых средств организации, а также ее денежных вложений к ее текущим долгам. Рассчитать этот коэффициент мы сможем по следующей формуле:

КАЛП = (ДС + КВ) / ТП, где

КАЛП – коэффициент абсолютной ликвидности предприятия,

ДС – денежные средства,

КВ – краткосрочные вложения,

ТП – текущие пассивы.

Нормой считается значение коэффициента не меньше двух десятых.

Ликвидность — это показатель внешней устойчивости организации, который является гарантом обеспеченности оборотных активов и отражением способности предприятия аннулировать краткосрочные долги.

Ликвидность может зависеть от типа преобладающих на предприятии оборотных активов: (1) труднореализуемых или (2) переуступаемых.

Коэффициенты ликвидности дают возможность сформировать мнение о том, какая часть долга может быть погашена до даты составления баланса. Нормальные показатели коэффициента находятся в промежутке 0,2 — 0,3.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Данный показатель помогает определить, в каких пропорциях оборотные активы способны перекрыть долговые обязательства.

Требуется, чтобы стоимость оборотных активов перекрывала стоимость долговых обязательств не менее чем в два раза.

Ликвидные активы в балансе

Наиболее ликвидные активы А1 – все находящиеся в распоряжении предприятия суммы денежных средств, немедленно используемые для взаиморасчетов и погашения долгов перед партнерами, государством в части налогов/сборов, прочими контрагентами. Степень ликвидности того или иного актива характеризуется периодом трансформации: чем короче продолжительность в днях, тем ликвиднее актив. Абсолютно ликвидные активы – это наличные и безналичные уже готовые средства платежей; наименее ликвидные – ТМЦ, незавершенное производство.

Ликвидные активы – это:

- Денежные средства – наличные деньги в кассах и безналичные деньги на счетах различного назначения (высоколиквидные активы в балансе, строка 1250), депозиты краткосрочного характера, драгоценные металлы и камни.

- Краткосрочные финансовые вложения сроком до 30 дней погашения – государственные ценные бумаги, облигации быстрой котировки, акции и векселя первого эшелона.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Ликвидность денег

Деньги по самой своей природе должны обладать максимально возможной ликвидностью. Ведь изначально они и были созданы в качестве универсального средства обмена.

Ликвидность денег напрямую зависит от возможности последних сохранять свою покупательную способность. Если их номинальная стоимость относительно неизменна, то в любой момент времени на одинаковое количество денег можно купить примерно одинаковое количество товара и это говорит о достаточном уровне их ликвидности.

А вот если взять, к примеру, Зимбабвийский доллар, то с учётом того, что инфляция в Зимбабве достигала в 2008 году величины в размере 231000000% (банка пива в 17:00 стоила 100 миллиардов, а в 18:00 уже 150 миллиардов долларов Зимбабве), эта валюта была практически неликвидна. Собственно это привело к тому, что по решению центрального банка Зимбабве, национальная валюта прекратила своё хождение вовсе, уступив место американским долларам и британским фунтам стерлингов.

Коэффициенты ликвидности оборотных средств

Специальная литература приводит такие коэффициенты ликвидности оборотных средств:

- Коэффициент расчета поточной ликвидности оборотных средств предприятия на рынке, тобто сумму ликвидных активов имеющихся у предприятия в данное время;

- Коэффициент срочности ликвидности. Это коэффициент схож с предыдущим. Разницей является то, что при расчете учитывается только средства с самой высокой степенью ликвидности;

- Коэффициент расчета абсолютной ликвидности. При этом учитываются не только оборотные средства предприятия, а все имеющиеся в наличии средства;

- Коэффициент чистого оборотного капитала. Сюда относятся все ликвидные, менее ликвидные и почти неликвидные активы предприятия. То есть средства, которыми возможно будет владеть предприятие в будущем.

Как посчитать ликвидность?

Показатель ликвидности активов связан с несколькими группами активов и пассивов, которые удобно группируются в бухгалтерском отчете. Для начала экономист должен определить ликвидность каждого актива конкретно, затем расположить их в порядке убывания и сравнить со значениями пассивов, распределенных в соответствии с увеличением сроков погашения обязательств.

Виды активов по ликвидности

- А1. Высоколиквидные объекты (деньги и краткосрочные вложения)

- А2. Быстрореализуемые активы (дебиторская задолженность, поступление средств по которой ожидается в срок не позднее 12 месяцев с момента отчетной даты).

- А3. Медленно реализуемые активы (все остальные оборотные активы).

- А4 (все необоротные активы)

Здесь, наверное, следует вспомнить, что представляет собой необоротный и оборотный активы. Группа необоротных активов – это объекты, используемые в производстве, но не меняющие свою форму.

Возьмем для примера фабрику фармакологического направления, бумага для упаковки препаратов – это оборотный актив, а стенд, на котором происходит упаковка является необоротным активом.

Иными словами, оборотные объекты – это то, что используется для производства объекта и в самом объекте, а оборудование, длительное время не меняющее форму – относится к группе необоротных и не высоколиквидных активов, соответственно.

Теперь мы смотрим на показатели срочных обязательств.

- П1. Самые срочные обязательства (текущая кредиторская задолженность, долги перед контрагентами, поставщиками, работниками или налоговой).

- П2. Среднесрочные займы, резервы предстоящих расходов.

- П3. Долгосрочные пассивы.

- П4. Собственный капитал организации (постоянные пассивы).

Ликвидность по формуле не определяется, важно соотношение всех групп между собой. Мы не просто так много внимания уделили распределению активов по ликвидности и самому понятию ликвидности, теперь осталось просто посмотреть на соотношение между показателями

В нормальном состоянии оно должно выглядеть так:

- А1 > П1

- А2 > П2

- А3 > П3

- А4 < П4

Если одно из уравнений не соответствует тому, что указано выше, значит одна из цепей нарушена. В будущем это может привести к несоответствию доходов и расходов. Предпринимать конкретные действия стоит в зависимости от того, какое из уравнений вышло другим. Если же наблюдается полное несоответствие – компании угрожает банкротство. В этом случае стоит начать переговоры с кредиторами.

Теперь вы знаете, что представляет собой показатель ликвидности активов и в каком виде его необходимо высчитывать.

С одной стороны, его расчет кажется простым, с другой, сам алгоритм предусматривает получение большого количества данных – приходится распределять все активы и группировать пассивы по дате исполнения обязательств. Поручить определение ликвидности имеет смысл надежному и опытному экономисту-профессионалу. Тогда вы не только получите точные числа, но и сможете проконсультироваться по поводу дальнейшей стратегии компании.

Ликвидность активов – это важный параметр и индикатор успешности предприятия. Регулярно сверяясь с ним, бизнесмен сможет точно и своевременно реагировать на изменения в составе активов и рост среднесрочной задолженности. Ликвидность прочно связана с платежеспособностью – оба этих параметра являются лучшими помощниками для предпринимателя, заботящегося о своей компании.

Для чего нужна ликвидность?

Ликвидность учитывается инвесторами, которые рассчитывают получить прибыль

Если на финансовом рынке случится какой-либо негативный сдвиг, инвестору важно иметь возможность избавиться от ненужного «груза» в портфеле в короткие сроки и с минимальным спредом, чтобы перенести вырученные от продажи средства в более доходный финансовый актив

При инвестировании стоит выбирать активы с высокой ликвидностью. Например, в случае выбора между квартирой эконом или премиум класса, стоит предпочесть первый вариант. Если начнется снижение цен на недвижимость, быстрее получится избавиться именно от квартиры эконом-класса.

То же самое можно сказать и про фондовый рынок, на котором достаточно часто появляются негативные тренды. Инвестор, у которого в портфеле исключительно низколиквидные акции, скорее всего, будет следить за их падением и считать убытки, не имея возможности перейти в другие финансовые активы.

Forex.blog

Не продавать потому что растёт! И не покупать! Потому что раз растёт, значит упадёт сейчас

Комментарии: 28Публикации: 318Регистрация: 27-02-2019

Текущий показатель

Далее разберем, что такое коэффициент покрытия. Зная его, вы можете определить, насколько предприятие обеспечено оборотными средствами. Он рассчитывается достаточно просто, путем высчитывания отношения между стоимостью активов к стоимости пассивов. К активам относятся быстрооборотные финансы, а к пассивам — имеющиеся у компании краткосрочные обязательства по займам, кредитам и дебиторским задолженностям.

Также можно рассчитать коэффициент покрытия как разницу между расходами по определенным периодам, учитывая размер выплат на НДС. Как правило, из размера краткосрочных обязательств компании вычитаются размеры доходов за будущие периоды, резервы и расходы. То есть текущий показатель показывает, могут ли активы компании (оборотные) перекрыть выплаты, которые компания должна осуществить по имеющимся у нее краткосрочным обязательствам. Соответственно, значение у коэффициента должно быть >2.

Ликвидность — один из ключевых показателей эффективности предприятия

Получается, что КТЛ показывает аудитору или руководству, могут ли обязательства быть перекрыты оборотным активом

Тут важно понимать, что речь идет именно о краткосрочных обязательствах, а не о погашении всего кредита или займа. Если говорить проще, то можно сформулировать этот коэффициент, как возможность компании погасить долги, продав или реализовав имеющиеся активы (соответственно, сколько раз компания может оплатить эти долги)

Как повысить ликвидность предприятия?

Почему так важно постоянно проводить различные мероприятия по повышению ликвидности?

С одной стороны, постоянный рост ликвидности гарантирует выживание компании в кризисные периоды. С другой — это один из основных индикаторов для инвесторов и партнеров. Редко кто готов сотрудничать с организацией, которая находится на грани банкротства…

Для каждого руководителя важно знать пути улучшения платежеспособности и ликвидности предприятия вне зависимости от того, в каком именно регионе расположен бизнес. Даже если случится худший вариант и фирму придется ликвидировать, при высокой ликвидности это можно сделать наименее болезненно

Даже если случится худший вариант и фирму придется ликвидировать, при высокой ликвидности это можно сделать наименее болезненно.

Ниже представлены некоторые рекомендации по повышению ликвидности. Они относятся к конкретным группам факторов, от которых зависит значение показателя ликвидности.

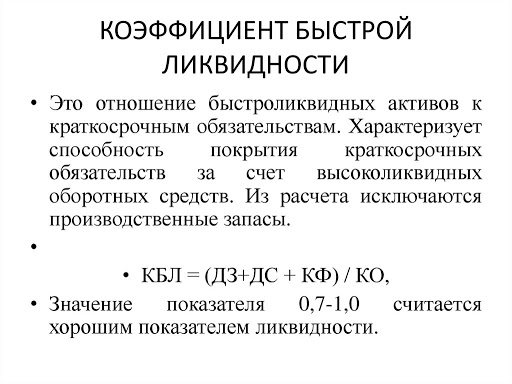

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Практическое применение

В момент вычисления коэффициента срочной ликвидности итоговое значение должно быть в диапазоне от 0,7 до 1 – нормальный показатель. Лучшие показатели начинаются от единицы в верхнюю сторону.

Завышенное значение сигнализирует о низкой прибыльности компании. Значение равно отношению ликвидных активов и краткосрочных обязательств – довольно-таки жесткая методика оценивания.

Среди рисков выделяются операции при покупке ценных бумаг, которые обладают повышенной ликвидностью, но их продажа может быть убыточна. Данный вид активов положительно отражается при расчете, но на деле грозит повышению долговых обязательств. Как правило, коэффициент срочной ликвидности нужен банкам, сотрудничающим с предприятием.

Краткая характеристика возможных результатов по формуле:

| Значение результата | Вывод |

| >= 1 | Активов достаточно для оплаты задолженностей и для возможного остатка |

| 0,7-1 | Долги могут быть оплачены, но с частичным привлечением внешних средств |

| <= 0,7 | Опасная ситуация, предприятие неплатежеспособно |

Практический пример расчета:

| Параметр | Значение, руб. |

| Денежные средства | 3649 |

| Краткосрочные вклады | 1258 |

| Дебиторская задолженность | 3641 |

| Запасы | 17230 |

| Краткосрочные обязательства | 18608 |

Коэффициент быстрой ликвидности, рассчитывающийся по обычной формуле, окажется равен суммированному значению высоколиквидных активов, разделенному на краткосрочные обязательства:

(3649 + 1258 + 3641) / 18608 = 0,46.

Полученный показатель сигнализирует о неплатежеспособности предприятия в краткосрочном периоде.

Ликвидность банка

Ликвидность банка выражается в возможности оного выплатить все свои обязательства по вкладам без привлечения дополнительных заёмных средств (если заёмные средства всё-таки привлекаются, например, со стороны Центробанка, то говорят уже о «дополнительной ликвидности»).

Чем больше банк выдаёт кредитов, тем меньше средств у него остаётся для выплаты по депозитам и тем меньше становится его ликвидность. Для восстановления ликвидности банки, помимо займа Центробанка, могут прибегать к распродаже части своих активов (к примеру, ценных бумаг).

Излишняя ликвидность, напротив, подталкивает банки к размещению средств в ценные бумаги и другие ликвидные активы.

Ликвидность баланса, группировка активов и пассивов баланса

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия – Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные (деньги, краткосрочные вложения) | П1 | Наиболее срочные обязательства (текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые (краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) | П2 | Среднесрочные обязательства (кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые (оборотные активы, не вошедшие в группы А1, А2) | П3 | Долгосрочные обязательства (обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые (внеоборотные активы – все) | П4 | Постоянные пассивы (собственные средства фирмы) |

По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Ликвидность ценных бумаг (фондового рынка)

Как и в предыдущем случае, ликвидность на фондовом рынке прямо пропорциональна объёмам совершаемых на нём сделок и обратно пропорциональна величине спреда. Или, другими словами, чем выше объёмы торгов и меньше спреды, тем выше ликвидность.

На фондовом рынке есть два основных типа ордеров (заявок):

- Отложенные ордера. Приказы брокеру купить или продать определённый объём определённого финансового инструмента по заданной цене.

- Рыночные ордера. Приказы купить или продать определённый объём заданного финансового инструмента по текущей рыночной цене.

Эти два типа заявок формируют два основных типа ликвидности ценных бумаг:

- Моментальная ликвидность. Образуется за счёт отложенных ордеров, чем больше заявок выставлено на покупку (продажу) по возможной в будущем цене тем больше моментальная ликвидность фондового рынка.

- Торговая ликвидность. Является функцией от числа рыночных ордеров. Чем больше приказов на заключение сделок по текущим рыночным ценам выставляется в каждый момент времени, тем больше торговая ликвидность фондового рынка.

Синонимы и почти синонимы данного термина — понимание важно

Коэффициент быстрой ликвидности на практике имеет несколько синонимов и схожих терминов.

- Коэффициент срочной ликвидности. Данный показатель способствует определению той части задолженности юридического лица, которую оно в состоянии погасить за счет собственных ресурсов в срочном порядке, то есть в течение непродолжительного времени, как и в случае с КБЛ. Расчет параметра осуществляется на конкретную дату или на несколько чисел при желании получения динамики изменения. Оценка важна, в первую очередь, для контрагентов юридического лица, которые дают ему деньги в долг.

- Коэффициент промежуточной ликвидности. Это финансовое значение, представляющее собой взаимоотношение между высоколиквидными текущими активами и обязательствами краткосрочного характера. В сравнении с КТЛ в данном случае не учитываются запасы материально-производственного типа. Также в данном случае действует негласное утверждение о том, что запасы не имеют ликвидационной стоимости.

- Коэффициент текущей ликвидности. Данный показатель характеризует, в какой чисти оборотные активы в состоянии покрыть обязательства краткосрочного характера. Если рассматривать привязку ко времени, коэффициент выступает в качестве отражения платежеспособности юридического лица в рамках периода не более одного года.

- Коэффициент критической ликвидности. Этот показатель характеризует степень платежеспособности юридического лица по краткосрочным обязательствам. Он является прямым и непосредственным синонимом таких понятий, как «срочная» и «быстрая ликвидность».

Как можно заметить, рассматриваемый термин имеет несколько синонимов, каждый из которых используется в экономическом обиходе достаточно часто.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Финансовые вложения (за исключением денежных эквивалентов) 1240 Определение Финансовые вложения (за исключением денежных эквивалентов) 1240 — это финансовые вложения организации, срок обращения (погашения) которых не превышает 12 месяцев: государственные и муниципальные ценные бумаги;…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Прочие краткосрочные обязательства 1550 Определение Прочие краткосрочные обязательства 1550 — это прочие обязательства организации, срок погашения которых не превышает 12 месяцев: целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- ИТОГО по разделу II 1200 Определение ИТОГО по разделу II 1200 — это сумма показателей по строкам бухгалтерского баланса с кодами 1210 — 1260 и отражает общую стоимость оборотных активов организации:…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- в т.ч.: постоянные налоговые обязательства (активы) 2421 Определение в т.ч.: постоянные налоговые обязательства (активы) 2421 — это сальдо постоянных налоговых обязательств (активов). Иными словами, это некая величина, которая либо увеличивает, либо уменьшает платежи…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…