Ликвидность банка

Содержание:

- 50%-ная маржевая льгота

- Ликвидность банков

- Коэффициент быстрой ликвидности

- Ликвидность денег

- Анализ ликвидности

- Интерпретация результата

- Что такое коэффициент текущей ликвидности

- По каким причинам может снизиться коэффициент текущей ликвидности

- Способы повышения ликвидности

- Запас и факторы ликвидности банка

- Ликвидность компаний

- Вычисления маржи на момент сделки

50%-ная маржевая льгота

Некоторые фьючерсные продукты маржируются на уровне 50% от стандартных маржинальных требований в течение обычных ликвидных торговых часов, свойственных каждому из этих типов продукта. Каждый день, за 15 минут до закрытия обычной торговой сессии продукта, маржинальные требования снова устанавливаются на уровень в 100% и остаются таковыми до момента открытия торговой сессии на следующий день. Маржинальные требования для всех транзакций по спредам всегда будут составлять 100%.

Полный список продуктов, маржируемых на уровне 50%, доступен в разделе на странице «Фьючерсы и FOP».

Ликвидность банков

Показатель считается условным и предполагает способность финансового учреждения расплатиться с клиентами, размещающими в нем депозитные счета.

ВНИМАНИЕ! Для сохранения ликвидности на необходимом уровне банк должен иметь постоянные резервы. При выдаче кредитов запасы не должны существенно истощаться

Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы

При выдаче кредитов запасы не должны существенно истощаться. Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ликвидность денег

Характерным свойством денег выступает их самоликвидность — самой высокой обладает национальная валюта стран со стабильной экономической ситуацией. Изменение показателя обусловлено инфляцией — с увеличением цен на товары одномоментно с сокращением покупательной способности финансовых средств.

То есть на высокую ликвидность валюты указывает ее способность сохранять свой номинал без существенных потерь, отсутствие в стране гиперинфляции. Деньги — наиболее востребованный актив во всем мире. Наибольшая ликвидность присуща наличным, чуть ниже — средствам на текущем депозите.

Анализ ликвидности

При определении ликвидности первоначально оценивают объекты, имеющие самые высокие показатели: деньги в кассе, на счетах, депозитах. Далее следует анализ ценных бумаг тех компаний, которые хорошо реализуемы на биржах.

Меньшей ликвидностью обладают запасы сырья, материалов, стоимость незаконченного производства. Определение показателя для бухгалтерского баланса осуществляется по принципу его увеличения. Наиболее важным для анализа выступает расчет абсолютной, быстрой и текущей ликвидности.

То есть оценивается ликвидность:

- вложений;

- активов.

Для долгосрочных инвестиций подойдут низко- и среднеликвидные активы: недвижимость, негосударственные облигации, акции. Надежным считается соотношение таких активов 50/50. Для агрессивных инвесторов (или биржевых игроков) рекомендуемая доля высоколиквидных объектов насчитывает 80 %. Их легко сбыть без потери стоимости.

Что касается внутренних активов предприятия, большинство из них тяжело обращаются в деньги. Поэтому анализ направлен на отслеживание количества товара в обороте и денег на счетах — высоколиквидных объектов.

Допустимый норматив рекомендуется рассматривать для каждого предприятия отдельно. Например, если у организации заемные средства задействованы минимально, приобретение материалов для работы не требует много затрат, предел ликвидности можно уменьшить.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

По каким причинам может снизиться коэффициент текущей ликвидности

Причины снижения текущего показателя и величины чистого оборотного капитала схожи, поскольку имеют общую природу:

Убытки, сокращение собственного капитала – увеличение показателя вызывает повышение прибыльности деятельности и доли прибыли, остающейся в распоряжении предприятия. Это возможно в том случае, когда на текущий момент фирма зарабатывает достаточно средств, но руководство предпочитает выплачивать дивиденды или выводить деньги в другие компании, а не инвестировать их повторно в свою.

Капитальные вложения (покупка основных средств, расширение производства, замена большей части оборудования, пр.), которые превышают заработанную прибыль, долгосрочные кредиты, в результате требуется привлекать дополнительные заемные средства

Чтобы поднять обсуждаемый нами показатель, нужно следить за текущим ростом заемных средств – это наиболее важно, когда речь идет о краткосрочных кредитах.

Попытка финансирования инвестиций за счет краткосрочных кредитов является наиболее частой проблемой. Логично, что компания должна быстро погасить их. Конечно, после такого инвестирования происходит рост продаж, прибыли, и за счет последней, в идеале, гасится задолженность.

Но отметим, что сроки окупаемости инвестиционных вложений вносят в эти планы некоторые коррективы, поэтому получить дополнительную прибыль удается нескоро. Тогда возникают проблемы с расчетом по текущим обязательствам, из-за чего фирме сложно сохранять текущую платежеспособность, способность к перекредитованию.

Нужно понимать, что единовременный расчет и ответ на вопрос о том, как считать коэффициент текущей ликвидности по исходным данным, нельзя считать постоянным ориентиром для компании. Он имеет право на существование в текущем периоде, в котором выполняются определенные условия работы. С изменением параметров деятельности фирмы (величины активов, прибыльности, пр.) изменяется и достаточный уровень коэффициентов.

Способы повышения ликвидности

Меры по повышению показателя должны быть направлены на улучшение качества активов:

- увеличение оборотного капитала;

- рост прибыли;

- сокращение объема заемных средств;

- уменьшение дебиторской задолженности.

То есть для повышения ликвидности следует провести ее детальный анализ в общем по предприятию и отдельным активам.

Оценка ликвидности необходима как руководителям организаций, так и инвесторам и кредиторам. Для владельцев бизнеса показатель отражает эффективное соотношение свободных денег и пассивов предприятия. Инвесторам и кредиторам ликвидность указывает на целесообразность и требуемую оптимизацию их вложений.

Запас и факторы ликвидности банка

Факторы, которые определяют ликвидность коммерческого банка, могут иметь вид внутренних и внешних

Следует уделить внимание определенным факторам банковской ликвидности

Внутренние факторы ликвидности банка, к которым можно отнести:

- качество самих активов банка;

- качество привлеченных им средств;

- сопряженность активов и пассивов по установленным срокам;

- менеджмент банка;

- сам имидж банка.

Теперь можно дать определение внешним факторам ликвидности банка. Наиболее крепкая капитальная база является следствием наличия значительной и абсолютной величины своего собственного капитала. Основу собственного капитала составляют как раз таки сам уставный фонд, а так же другие фонды банка, которые предназначены для разнообразных целей, в том числе и для обеспечения непосредственной финансовой устойчивости банка. Чем больше уровень личного капитала банка, тем выше уровень и показатель его ликвидности.

Можно сказать, что собственный капитал банка и качество активов – является фактором, определяющим ликвидность банка. Таким образом, одним из наиболее главных и основных факторов, оказываемых влияние на ликвидность банка, является качество его личных активов. При непосредственном расчете нормативов, активы коммерческого банка распределяются на пять групп риска, при этом учитываются степени риска вложений средств и, соответственно с этим, возможности потери части стоимости данных средств при не совсем благоприятной ситуации. Одновременно с этим, отдельно стоящими категориям активов, входящих в каждую из пяти выше приведенных групп, присваивается соответствующий поправочный коэффициент риска, измеряющийся от 0 до 100%. Этот коэффициент, является показателем того, какая часть стоимости текущей категории активов может быть утеряна, или иначе говоря, в какой мере надежно данное вложение средств в ту или другую категорию активов банка.

К слову о качестве банковских активов. Такой показатель активов банка отражает три определенных свойства:

- ликвидность активов банка;

- уровень рисковость активов банка;

- доходность активов банка.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Вычисления маржи на момент сделки

При открытии вами новой позиции мы применяем следующие вычисления:

- Начальное минимальное требование к капиталу

- Вычисление начальной маржи на момент сделки

- Проверка левериджа на момент сделки

Начальное минимальное требование к капиталу

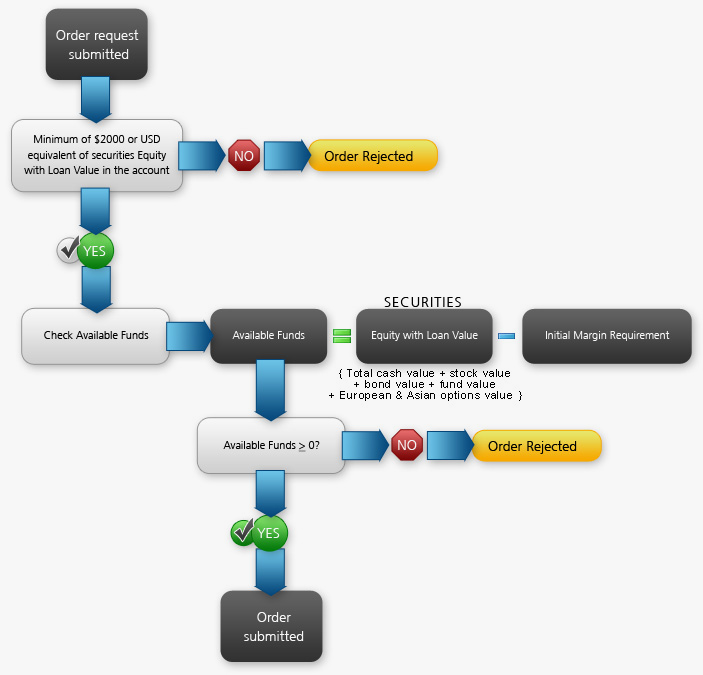

Согласно требованию к открытию новой позиции, на вашем счете должно быть как минимум $2 000 (или эквивалентная сумма) в виде стоимости капитала с кредитом (для акций) или в виде чистой ликвидационной стоимости (для биржевых товаров). Вы не сможете открыть новую позицию на счете типа «Маржевый», если он не соответствует данному начальному требованию.

Вычисление начальной маржи на момент сделки

При отправке ордера производится проверка доступных средств в реальном времени. Если сумма доступных средств после запроса ордера будет больше или равна нулю, то ордер будет принят; но если в этот момент сумма средств отрицательная, то ордер будет отклонен.

Вычисление начальной маржи на момент сделки с ценными бумагами отображено ниже. Используемая в данных вычислениях начальная маржа соответствует той, что указана на страницах отдельных продуктов в разделе «Маржа».

Пример: вычисление начальной маржи на момент сделки с ценными бумагами

Доступные средства > 0 (Доступные средства = Стоимость капитала ценных бумаг с кредитом — Требования начальной маржи)

На момент сделки мы также проверяем предел левериджа, доступного для открытия новых позиций. Установка предела левериджа является внутренним маржинальным требованием, которое ограничивает риски, связанные с закрытием крупных маржируемых позиций. Мы производим данный расчет для гарантии того, что брутто-стоимость позиций превышает чистую ликвидационную стоимость минус стоимость фьючерсных опционов не более, чем в 30 раз: